Dans cette version 3, nous avons corrigé quelques coquilles et étayé l’article pour le rendre plus pédagogique. Nous avons aussi mis à jour les OPEX (dépenses opérationnelles) hors amortissements pour calculer la réduction du crédit fournisseurs par rapport à l’encours avant dégradation S&P.

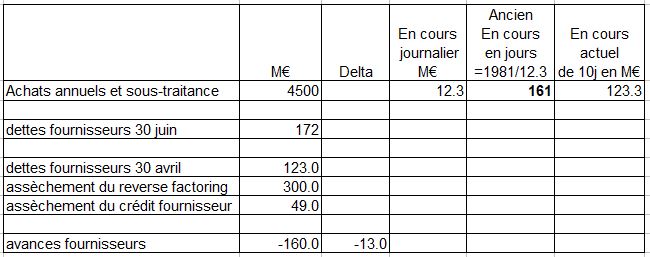

L’autre nouveauté est que nous avons scindé la position de cash à fin mars et à fin avril, car selon nos nouveaux calculs affinés, le reverse factoring était plutôt de 150 jours que de 120 jours. Donc une partie du reverse factoring est encore due jusqu’à fin avril et cela minore le montant dû au 30 mars.

Bien-sûr, il y a les complotistes qui penset que cette histoire de manque de cash est une invention alors que les rationnels savent très bien qu’avec « CCC » plus aucun fournisseur ne fait crédit à Atos et que cela amène une spirale infernale exponentielle de FCF négatif.

Pour sortir de la spirale complotiste, il convient donc de mettre les chiffres à plat, car ce qui a mis le cash de Atos « à l’envers » est quelque chose de très simple. En plus de l’assèchement total du Reverse Factoring (ça c’est définitivement fini) il y a la spirale de l’arrêt du crédit fournisseur et le fameux paiement « au cul du camion ». Lorsque l’on paie au cul du camion, là où on payait à 150 jours, ça fait des tonnes de cash à sortir d’un coup !!!

Connaissant un peu LA LETTRE A, ils ne s’aventureraient pas à inventer des huissiers empêchant les salariés d’entrer dans les bureaux pour loyers impayés sans preuves, idem pour les cartes TotalEnergies bloquées… (voir article)

Le but de cette brève, est de montrer comment en seulement 5 mois la mauvaise gestion du S2, par Meunier, Paul Saleh et Jean-Pierre Mustier a pu provoquer une crise de cash qui fait que la crise de la dette est devenue secondaire, donc Hélène Bourbouloux ne sert strictement à rien, car la crise actuelle est une crise de cash et nécessite une sauvegarde pas un mandat Ad Hoc pour protéger l’intérêt social comme dirait Mustier. Un mandataire n’est pas un magicien, et il y a encore 15 ans de ça ils étaient même plutôt considérés comme des fossoyeurs.

Reprenons le problème qui amène à la pénurie de cash : l’assèchement du crédit fournisseur associé à l’arrêt total du reverse factoring.

Avant la dégradation du 27 novembre, l’encours moyen était de 160 jours. Cela veut dire en pratique que Atos payait ses fournisseurs, soit en direct, soit via le Reverse Factoring 160 jours après la livraison.

Désormais le reverse factoring c’est totalement terminé, il n’y a plus que le crédit fournisseur classique et on peut désormais diviser les fournisseurs en 4 types :

A/ Ceux qui acceptent encore un règlement à 10 ou 15 jours à réception de facture.

B/ Ceux qui demandent un paiement à la livraison.

C/ Ceux qui demandent un paiement préalablement à l’expédition, ou au démarrage de la prestation

D/ Et enfin ceux qui demandent un paiement à la commande, principalement les taiwanais, les chinois et les américains, commande à laquelle il faut rajouter 45 jours de fabrication et 35 jours de mer.

E/ On peut aussi citer les salariés bonne poire qui avancent les frais de déplacement, hôtel, ou autre… et se font rembourser sous plusieurs semaines. Sauf Alia Iassamen bien sûr…

Nous avons décidé de prendre une hypothèse légèrement optimiste pour Atos. Nous sommes partis sur le fait que l’encours moyen pour les catégories A/B/C était en moyenne de 14 jours après la livraison, ce qui compte tenu de nos dernières informations semble être une hypothèse ULTRA optimiste, voir non réaliste, car à priori selon nos contacts internes, c’est maintenant tout paiement avant l’expédition et pour les sous-traitants paiement avant le démarrage de la mission.

Mais au moins on ne pourra pas nous taxer d’être « méchant avec Atos ».

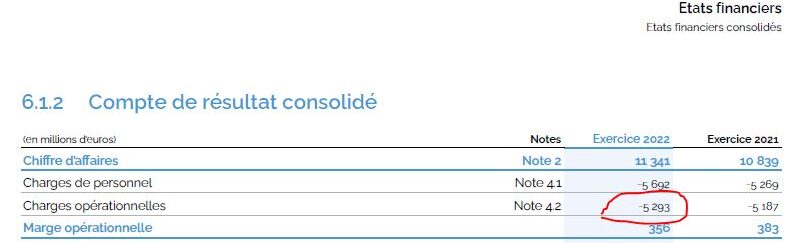

Sur le DEU 2022 on peut voir ceci :

Il y a 5293M€ d’achats, et comme le périmètre 2023 est réduit (vente Atos italia, unify, STT) nous ramenons arbitrairement ce chiffre à -5000M€.

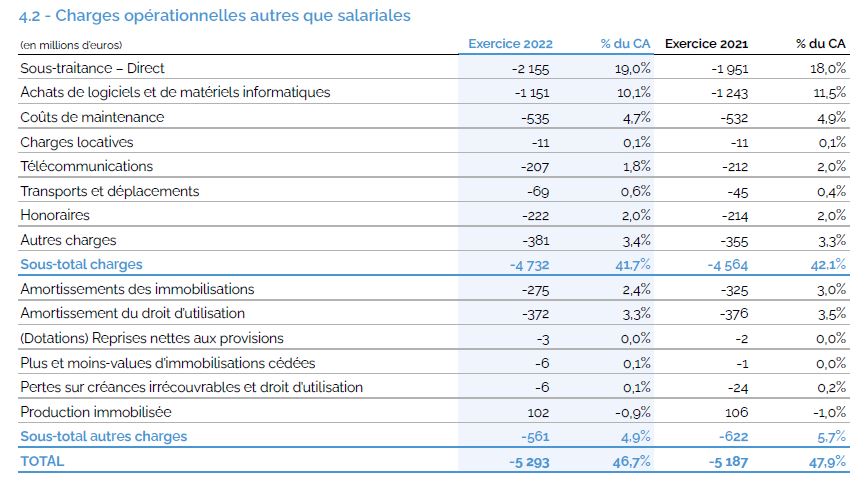

Samedi 17 février : Comme promis, voici le tableau exact. Naviguer dans les 500 pages du DEU, c’est pas des parties de plaisir. Voici la répartition des charges opérationnelles :

Si l’on enlève les amortissements provisions ou autres, on a 4732M€ de dépenses liés à un fournisseur X ou Y. Dans ces fournisseurs X ou Y il y a aussi les salariés qui produisent des notes de frais. Déjà qu’en tant normal avant les « problèmes » les notes de frais n’ont jamais eu la réputation d’être payées rapidement chez Atos, en ce moment 14 jours c’est le délai à mon avis mini plutôt que maxi pour se faire rembourser un déplacement.

Je rappelle qu’il s’agit du DEU 2022 puisque le DEU 2023 devrait être publié (d’habitude en avril) plutôt en mai cette année avec les travaux de dépréciation.

Avec la réduction du périmètre (les cessions de 700M€ et celle en cours de 400M€) on serait plutôt sur un chiffre de charges opérationnelles hors amortissements de 4500M€, je vais donc réactualiser mon tableau avec une base d’un encours fournisseur journalier calculé sur 4500M€/365j.

Que ce soit du loyer, de la sous-traitance, des serveurs Dell, des puces Nvidia, des cartes mères Taiwanais, les licences Microsoft office, des psychologues en prévention des risques psycho-sociaux,… des stylo bic… toute dépense opérationnelle est associée à un fournisseur qui fournit le produit ou la prestation.

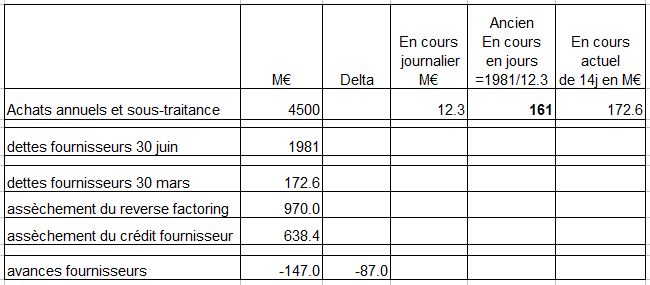

Nous avons donc divisé ces achats par 365j pour calculer l’encours journalier. Nous prenons pour hypothèse qu’avec leurs fournisseurs historiques, Atos arrive encore à payer 12 jours à réception de facture après la livraison, soit compte tenu de l’envoi de la facture, 14j. Il s’agit d’une hypothèse TRÈS OPTIMISTE, car nos contacts internes nous disent tous que les paiements se font désormais avant la livraison. Mais à l’inverse en Angleterre il y avait des loyers impayés depuis 3 mois. Donc ça compense avec ceux qui demandent le chèque avant l’expédition.

Malgré que toutes nos sources internes nous parlent de paiement à l’expédition, pour notre tableau, nous avons préféré prendre une hypothèse plutôt :

Avec 14 jours de crédit fournisseurs pour la période janvier-mars,

Puis 10 jours pour la période mars avril

Un en cours fournisseurs de 14j, nous donne donc un crédit fournisseurs de 192M€ pour les fidèles qui font encore crédit à Atos.

On est très loin des 140 jours d’avant avec le reverse factoring. Et cette différence entre 140 jours et 14 jours, il faut tout simplement le prendre dans le cash.

On s’aperçoit qu’avant la dégradation de la situation financière et de la notation de sa dette, donc au 30 juin, Atos avec un en cours fournisseurs de 161 jours !!! Merci le Reverse factoring.

Une fuite en avant infernale…

Pour calculer le cash brulé et qui va être brulé d’ici le 30 mars et le 30 avril (nous estimons que les dernières échéances de reverse factoring sont en avril), nous allons retrancher des 1981M€ au 30 juin, tout d’abord le fameux reverse factoring donc jusqu’à parfois 150 jours… et pour lequel Atos aura encore des échéances à payer jusqu’au 27 avril correspondant à 150 jours par rapport au 27 novembre, date de l’arrêt définitif du reverse factoring, même si ce dernier a du diminuer très significativement dès la fin octobre, et la différence via une formule Excel nous donne dans la case « assèchement crédit fournisseur », le FCF négatif à passer à ce titre dans le tableau un peu plus bas.

Comme les fournisseurs taïwanais et les chinois demandent désormais un paiement à la commande, cela fait 60 jours de fabrication + 30 jours de mer, soit une avance fournisseur de 90 jours.

Ne nous demandez pas d’explications sur la méthode SVP, avec une estimation assez précise, nous avons estimé les avances fournisseurs à 147M€ via de savants calculs au 30 mars et 160M€ au 30 avril.

Par déduction et formules Excel, il y a donc eu un assèchement du crédit fournisseurs de 619M€ de janvier au 31 mars conduisant à un FCF négatif de -619M€ et donc un FCF négatif de 87M€ pour les avances clients qui est le delta entre les avances existantes au 30 juin et les avances supplémentaires suite à la dégradation S&P.

===

Nous partons du principe que face à une telle crise Atos a du faire marche arrière par rapport au S1 et du ré-afacturer en urgence au moins 150M€ de factures clients, donc 150M€ FCF positif, mais que les affactureurs clients n’ont pas dû être enthousiastes non plus pour aller beaucoup plus loin que +150M€ et que le coût actuel de l’affacturage est prohibitif compte tenu des taux. Nous n’avons aucune certitude à ce sujet sans ce recours d’urgent à l’affacturage client, le cash au 30 mars serait de 344M€.

En effet au S1, Atos a massivement désaffacturé sans que nous sachions si c’était volontaire ou un assèchement des affactureurs souhaitant continuer à travailler avec Atos.

En théorie Atos aurait pu faire marche arrière et virage à 180° et réaffacturer à mort pour compenser l’arrêt du reverse factoring. Il faut cependant savoir que l’affacturage coute entre 2% et 2.2% par facture et quand vous avez une MOP de 4% l’affacturage vous enlève 50% de la MOP.

D’autre part tous les clients n’acceptent pas que l’on revende leurs factures, donc l’affacturage concerne seulement 45% à 50% du CA. Il ne peut donc être utilisé à l’infini.

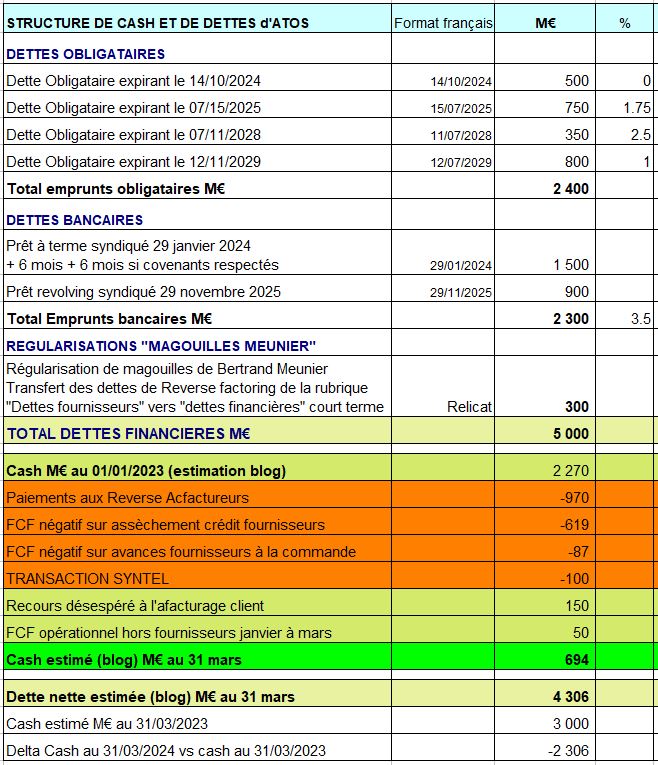

Cela nous donne la structure dette/cash actualisée suivante pour la situation au 31 mars qui sera suivie de la situation au 30 avril.

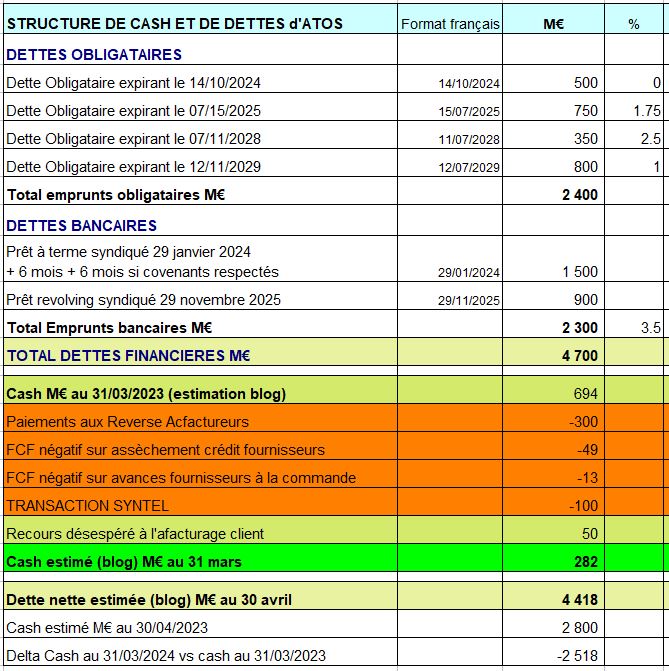

Situation estimée par le blog au 30 avril

Donc avec ce tableau actualisé avec les dernières news, régularisation d’urgence de paiement de fournisseurs en retard, du remboursement du Reverse factoring de janvier, février et mars pour des livraisons de septembre, octobre et novembre, on arrive à un cash au 31 mars de 694M€, contre 3000M€ un an plus tôt.

Je rappelle que le BFR de TFCo seul (sans parler d’Eviden) a été estimé par Atos à 800M€. Cette somme est donc inférieure au BFR de TFCo.

Donc on voit deux choses :

1/ le cash de Meunier c’était de la magouille comptable et

2/ effectivement il y aurait la nécessité de différer d’une dizaine de jours les salaires vers le 8 avril pour restaurer un peu le cash, sauf si une vente rapide d’un actif venait à faire une rentrée de cash, ce que l’on ne peut pas exclure. Notamment Worldgrid qui est très demandée.

Le Free Cash Flow opérationnel (+50M€) inclue les salaires. Mais le paiement desdits salaires laisse Atos au 30 mars un niveau de cash à un plus bas historique de facilement 30 ans. Donc soit les salaires sont payés en temps et en heure et il ne restera que 694M€ de cash. Donc soit ils sont légèrement différés et les fournisseurs sont privilégiés aux salariés, soit Atos appelle à l’aide Bercy pour un paiement différé de l’URSSAFF sans passer par une procédure de sauvegarde.

Donc 282M€ pour Atos au 30 avril c’est très très très peu, surtout pour un cash mini fixé à 2800M€ par Atos lui-même :

Chiffres CMD 14/06/2022

Chiffres CMD 14/06/2022

Alors le seul salut serait la signature du deal BDS avant la mi-avril et à supposer en même temps que l’état fasse un PRGE (prêt-relai garanti par l’état) puisque le paiement par Airbus sera plutôt vers octobre.

Selon ce tableau, qui provient de projections blog et non des comptes Atos SE et peut comporter des biais (je rappelle que nous ne sommes pas analystes professionnels), si le deal n’est Airbus n’était pas signé avant la première quinzaine d’avril, Atos serait alors en état de cessation de paiement ou de dépôt de bilan en langage familier à la mi-avril et pas capable de payer les salaires d’avril selon nos projections, qui ne sont pas la réalité, mais des projections faites avec le plus strict désir d’exactitude.

Donc ça me fait bien rigoler la nomination d’Hélène Bourbouloux. Il m’a fallu un an pour comprendre la complexité du dossier Atos. À supposer que Madame Bourbouloux aille 10 fois plus vite que moi, elle mettra quand même 35 jours, donc elle arrivera après la cavalerie…

Quelle étrangeté de nommer un mandataire Ad Hoc alors qu’on devrait déjà être en sauvegarde et que la société va peut-être se trouver en dépôt de bilan si aucune mesure RADICALE n’est prise dans les 10 jours. Je vous rassure cependant, chers salariés Atos, un redressement judiciaire de 6 mois serait automatiquement accordé, à Atos si cessation de paiement il y avait, et donc la société continuerait de fonctionner et de faire les JO, je l’espère avec brio, mais peut-être le coeur un peu noué.

Bon courage Madame Bourbouloux…

====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.