Le 23/04/2026, 11h00

Nous sommes passés en sous-régime depuis une quinzaine de jours. Nous nous remettons d’un an de harcèlement juridique d’Atos, même si nous avons 7 articles presque prêts, en attente de finalisation. Nous nous devions de faire ce petit débriefing.

Atos, selon nous, va mal, et très mal. À part 10 tarés sur Boursorama et 80 % des analystes complètement à côté de la plaque — notamment AlphaValue et ses 99 €, qui devrait retourner en classes préparatoires — tout le monde semble le penser vu les questions posées dans l’audition à l’Assemblée nationale.

Philippe Salle, c’est le capitaine du Titanic à qui on signale des icebergs au loin et qui dit : « Machine toute ! »

C’est la première fois qu’on a un résultat T1 « Profit Warning ». En effet, l’hypothèse la plus pessimiste du 6 mars, avec 2 mois et 3 jours de chiffres en main au moment où il a prononcé sa fameuse phrase « negative growth one single digit upper range », laissait penser à -7,5 % ou -9,5 %. Là il nous sort un -11% de son chapeau, et tout fier en plus !!! Il est devenu une caricature de lui-même 😀 😀

S’il avait suivi un fonctionnement purement légal, sa prévision aurait donc dû faire l’objet, début avril, d’un profit warning annonçant une « negative growth double digit lower range ». Là, au moins, le marché aurait été prévenu.

Le marché est devenu débile léger car il adore tout ce que dit Philippe Salle ; le cours d’Atos est un cours de « groupies en adoration » et n’a plus aucun sens. Quant à nous, nous réduisons d’ores et déjà notre objectif de cours drastiquement à 20 €, avec perspective négative, et un objectif qui sera révisé à 15 € à la prochaine mauvaise nouvelle.

Résumons :

1/ Le CA d’Atos au T1 est catastrophique ; ce n’est plus une baisse, c’est un effondrement. 1 640 M€.

Voici notre preview à titre ludique que nous publions la veille de chaque publication de résultats. Ce qui est amusant, c’est qu’Atos nous a fait un procès en dénigrement alors qu’ils font chaque fois pire que nos prévisions. MDR.

Preview blog du 20 avril au soir, donc a posteriori hyper-optimiste :

-

T1 : 1 872 M€

-

T2 : 1 660 M€

-

T3 : 1 600 M€

-

T4 : 1 580 M€

-

TOTAL : 6 712 M€

Compte tenu du carnage du T1 d’une ampleur insoupsonnée, voici nos prévisions révisées :

-

T1 : 1 640 M€

-

T2 : 1 480 M€

-

T3 : 1 420 M€

-

T4 : 1 400 M€

-

TOTAL 2026 : 5 940 M€ (modélisation blog)

Nous pensons qu’Atos va, cette année, passer sous la barre des 6 Md€ et, en 2028, passera sous la barre des 5,5 Md€.

NOTRE TITRE : Point de non-retour atteint.

En effet, il ne s’agit pas de faire dans la provocation, l’errosion est désormais trop forte selon nous pour que Atos survive à terme. Il ne s’agit pas d’une faillite qui se dessine, ce que l’on ne peut pas reprocher à Philippe Salle, c’est de surveiller son cash comme le lait sur le feu.

Simplement nous pensons que la société a franchi un point de non-retour sous la taille critique et qu’un démantèlement nous apparait désormais inévitable au printemps 2028 ou, au mieux, à l’été 2028. Si l’année prochaine le périmètre dit AVANTIX est cédé à Thales — et nous pensons qu’Atos n’aura pas d’autre choix que de le céder au printemps 2027, au plus tard à la rentrée 2027 — la société devrait pouvoir passer 2027 sereinement, mais pas 2028.

L’histoire de croissance du CA d’ici 2027 à 5-7 % est une fable pour enfants, de même que la marge à 10 % relève du fantasme d’un PDG à côté de la plaque, pour qui l’informatique se résume à l’époque où il codait en BASIC à l’âge de 20 ans…

En ce qui concerne la trésorerie, là, nous avions visé juste à 4 M€ près. Il faut le souligner. Toutefois, vu la rentrée des HPC et de IDEAL, le cash a énormément fondu. Même si l’on notera qu’Atos a racheté pour 64 M€ de sa propre dette, vu le PIK de 106 M€, la dette à date reste supérieure à celle de N-1.

Le FCF positif pour cette année 2026 est un rêve de Bisounours d’un PDG en perdition, comme les politiques, totalement déconnecté de la réalité dans sa tour Aurore et qui ne sait plus quoi inventer pour vendre son refinancement et toucher sa coquette prime de 3,6 M€. Nous estimons le FCF à -70 M€.

La fourchette basse de décroissance du CA de Philippe Salle est désormais notre fourchette haute : -5 % à -9 % en organique, contre -1 % à -5 % pour Philippe Salle.

Il a dit qu’il allait monter à 10 % du capital dans l’interview d’Hedwige Chevrillon sur BFM TV. Donc d’ici 24 h, vu le cours suite à l’augmentation de capital, on va voir passer la déclaration AMF d’achat de Philippe Salle. Sinon, c’est que c’est un arracheur de dents… qui manipule le cours, et nous envisagerons un signalement à l’AMF.

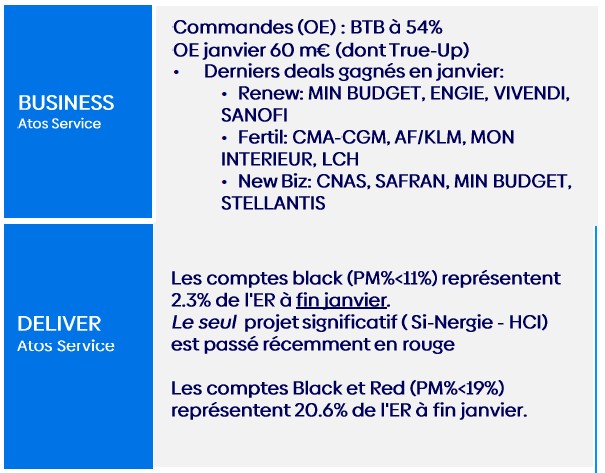

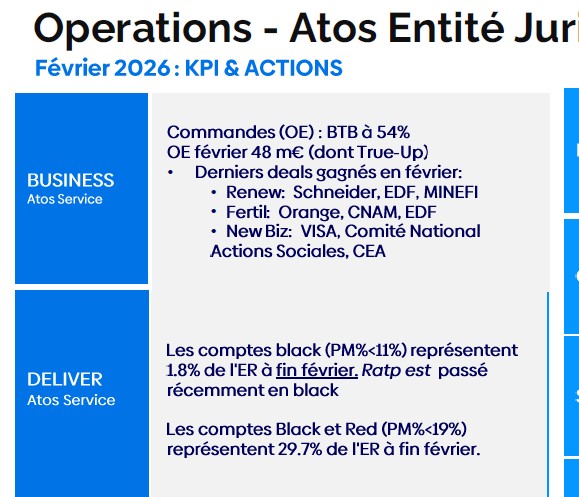

Le BOOK-TO-BILL est complètement PIPEAU et TRUQUÉ. Il inclut, selon nous, les commandes de BULL SA qui a pourtant été déconsolidée. Nous rappelons les Book-to-Bill de la RBU France (source interne Atos) : 54 % en janvier et 54 % en février.

DONC UN BOOK-TO-BILL AU T1 DE 87 %, c’est de la mascarade comptable, du Philippe Salle désespéré qui est allé chercher des devis et tous les fonds de tiroir pour gonfler les chiffres à l’hélium…

Recommandation blog :

VENDRE – Shorter la valeur avec un objectif de rachat à 20 €. Reco amateur, nous ne sommes pas des professionnels de la finance.

À 35 €, le cours est une anomalie de marché. La société a une valeur négative et sa valeur théorique comptable, selon nous, est donc de zéro. Notre objectif de cours de 20 € est basé uniquement sur la cote d’amour de cette action étrange et de ce PDG fantasque, ainsi que sur sa capacité à mentir comme un arracheur de dents. Notre objectif à 24 mois est abaissé à 0,1 €.

Nous ferons un article sous peu, mais SIEMENS a presque fini de migrer sa division NETWORKS d’ATOS chez INFOSYS.

Ils en sont à 95 % et ce sera terminé le 5 mai.

Puis ce sera la fonction support des mainframes SIEMENS (gestion des serveurs dans les locaux du groupe Siemens) en septembre qui va migrer chez EVOSOFT. PERTE DE CA ESTIMÉE SUR 2026 : 85 M€ à 90 M€. Puis enfin en décembre/janvier, migration des Data Centers.

Article en mode télégraphe, article plus analytique à venir. Nous avons énormément d’articles en retard. À venir : les parjures de Philippe Salle durant son audition par la commission de l’Assemblée nationale.