Lors de la présentation des résultats 2025, durant sa conférence call du 6 mars 2026, Philippe Salle a inventé l’oxymore d’« inversion de la pente de décroissance négative ». Il faut, pour les novices, comprendre par là qu’on passe en « décroissance positive », parce que la pente de décroissance ralentit. C’est un peu comme « le bon et le mauvais chasseur ». Le mauvais chasseur, il décroît : c’est un mauvais chasseur. Le bon chasseur, Philippe Salle, il décroît, mais il décroît lentement : c’est un bon chasseur.

Lors de cette conférence call, Philippe Salle connaissait les chiffres de janvier et février du groupe et, a fortiori, ceux d’Atos France, la filiale stratégique, car elle contient les contrats avec l’armée française — contrats dont nous ne parlerons pas par discrétion dans cet article, pour nous focaliser sur l’entité « dite Atos ».

Pourquoi « dite Atos » ? Car Philippe Salle aime bien faire simple. Il a annulé la scission : plus de TFCo et plus d’Eviden. C’était une ineptie, cette scission ; le blog a d’ailleurs été durant un temps le seul à la dénoncer dès fin 2022, mais elle avait le mérite d’être claire : d’un côté TFCo, de l’autre Eviden.

Mais c’était trop simple pour Philippe Salle. Il a décidé de « rescissionner », mais sans vendre TFCo cette fois-ci. Donc désormais, il y a trois entités : Atos Group ; Atos, l’entité qui regroupe TFCo + le Cloud + la Cyber (services) ; et Eviden, qui est à la fois une marque et une entité puisque ses chiffres sont divulgués séparément sur les slides PowerPoint, mais pas dans les comptes audités. Au lieu de trois entités post-Philippe Salle (Atos, TFCo et Eviden), on a désormais quatre entités : Atos Group avec son funeste logo noir ; Atos l’entité (un TFCo élargi) ; Eviden l’entité (un Eviden rétréci) ; et la marque Eviden pour les logiciels et le peu de hardware qu’il restera après la déconsolidation des HPC le 1er avril prochain.

Les chiffres présentés ci-après ne concernent qu’Atos France et ne sauraient présager de la tendance du groupe. Concernant les commandes de janvier et février que nous allons divulguer, il s’agit de sources Atos confidentielles, mais la confidentialité s’arrête dès lors que l’on a connaissance d’un délit.

Selon l’opinion du blog, Philippe Salle aurait sciemment menti aux actionnaires le 6 mars dernier en évoquant des signes réels de reprise des commandes afin de protéger le cours de Bourse, puisqu’il a une prime sous forme d’actions gratuites décorrélée de la performance du groupe et corrélée uniquement au cours de Bourse. Hormis Elon Musk, c’est une première selon nous en France pour un tel cas de figure. Cette ineptie, décidée par les actionnaires créanciers eux aussi obsédés par le cours de Bourse afin de sortir au plus vite, incite bien entendu le dirigeant à prendre des mesures court-termistes en priorisant le cours de Bourse plutôt que la stratégie industrielle.

Réfléchissez, chers lecteurs : en plus de ses 3 M€ annuels (avec base variable entièrement atteinte) — rémunération sur laquelle il n’y a absolument rien à dire pour une société de cette taille, c’est même un peu idiot de sa part d’avoir accepté un salaire si bas pour une société si difficile à redresser —, cela a amené à créer, en contrepartie, des mesures disproportionnées : un plan de 63 M€ d’actions gratuites sous conditions de présence jusqu’au 31/12/2028 et, plus dur, sous condition que le cours de Bourse soit multiplié par quatre. Mais pour Philippe Salle, c’était tellement évident qu’il allait y arriver. Il a fait passer Altran de 2,5 € à 15 € (sauf que 2,5 €, c’était en pleine crise des subprimes et toutes les sociétés de conseil, Capgemini incluse, étaient aussi au tapis).

Donc pour Philippe Salle, faire x4, avant le coup, c’était « fingers in the nose ». Et pour Philippe Salle, pour faire monter le cours de Bourse, il vaut mieux faire envie que pitié. Donc il nous a expliqué que le Book-to-Bill était certes sous les 100 %, mais que la tendance insufflée au T4 montrait une reprise des commandes sur les chapeaux de roue. Aussi, en évoquant de réels signes de reprise du BtB (et en se basant uniquement sur celui du T4 pour l’affirmer), il a omis de préciser que le T4 était gonflé à l’hélium puisqu’il contenait la commande de 500 M€ du HPC Alice Recoque, dont Atos ne verra pas un centime.

Il a donc envoyé deux messages trompeurs au marché dans ses prévisions 2026. Premièrement, il a omis de dire que le T4 était artificiellement gonflé par la commande du HPC Alice Recoque et un CA Siemens en base identique à 2025, alors que ce CA va être amputé d’environ 80/85 M€ (officiellement 50 M€ selon la réponse à un analyste, mais selon nos informations internes, les chiffres se situent plutôt dans une fourchette basse de 75 M€ et haute de 85 M€, et il s’agit là de chiffres de sources très fiables).

Le deuxième message trompeur était d’omettre de préciser que la pseudo-tendance du T4 était invalidée par les chiffres du BtB de janvier et février. Un PDG qui regarde la liquidité tous les soirs à 18h et le cours de Bourse trois fois par jour ne pouvait pas les ignorer le 6 mars au matin, à 8h00, quand il a pris la parole durant le streaming. On peut légitimement penser qu’il avait les données depuis le 4 mars en milieu de matinée ; il avait donc presque toute la journée du 4 mars et toute la journée du 5 mars pour amender son discours. Et quand bien même il ne les aurait eues que la veille à 18h, pour un homme entraîné qui sait de quoi il parle en informatique, cela ne posait aucun souci.

Aussi, nous diffusons, en qualité de lanceur d’alerte, des extraits de documents internes qui montrent l’effondrement du Book-to-Bill : 54 % en janvier et 54 % en février. Un pipeline totalement vide, avec en particulier zéro appel d’offres supérieur ou égal à 3 M€ soumis en février pour la RBU France (représentant 21 % du CA du groupe). Il n’y a pas besoin de surcommenter un tel chiffre.

Comme nous l’avons déjà écrit à plusieurs reprises, c’est là la limite de la « low-costisation » à outrance de Philippe Salle : supprimer des postes de dépenses améliore la marge opérationnelle à court terme, mais n’a pas de causalité directe sur les rentrées de nouveaux contrats.

Plus alarmant encore : alors que Philippe Salle affirme qu’il n’y a plus de « Black Contracts », celui de la RATP bascule en « Black », et le total Black + Red, qui était redescendu à 12,9 % en novembre et décembre, remonte à presque 20 %. Néanmoins, il y a eu un changement sur la classification du pourcentage de marge pour définir un contrat Black ou Red. Il semblerait qu’au 1er janvier, Philippe Salle ait mis la barre plus bas pour devenir Black ou Red. Il n’est donc pas possible de savoir si, avec l’ancienne terminologie, la RATP serait passée en Black ou serait restée en Red.

C’est dur de comprendre l’intentionnalité de mettre la barre plus bas pour passer en Black Contract. Soit c’est de l’ambition démesurée « à la Salle » — on passe de 5 % à 11 %, « même pas peur » — soit c’est pour anticiper la réponse avec des contrats borderline à 5,1 % de marge et prêts à passer en Black : « Mais vous avez de nouveau des Black Contracts ? ». Réponse de Philippe Salle : « Normal monsieur, désormais un Black Contract, ce n’est plus 4,99 % de marge, c’est 10,99 % ».

C’est pour cela qu’on ne saura jamais si la RATP, avec l’ancienne formule, serait restée en Red ou serait quand même passée en Black. La réponse se situe certainement entre les deux. Je ne pense pas que la RATP serait passée en black avec l’ancienne classification (< 5 %), mais cela permet de dire que la marge de la RATP est inférieure à ce qui est prévu sans le dire, car c’est juste la barre qui a été placée un peu plus bas, donc c’est juste idem en base Proforma.

Prenons un exemple didactique avec les points de votre permis, les radars et mes limites de vitesse.

Sur autoroute, c’est limité à 130 km/h. Les radars ont une tolérance de 5 %. Donc à 136 km/h, vous n’êtes pas flashé. Par contre, à 136,6 km/h, vous l’êtes.

Mettons que je sois ministre de l’Intérieur et qu’il y ait bientôt des élections : pour être sympa, je mets la tolérance des radars à 10 %. Je suis un peu filou, aussi je roule désormais à 138 km/h. Vous allez me dire : « Tu es fou, tu vas perdre un point sur ton permis ! ». Non, car avec 10 % de tolérance, je ne suis flashé qu’à partir de 143 km/h. Donc je peux rouler théoriquement à 142,9 km/h. Bon, là, c’est très risqué, car si votre compteur de vitesse a, lui, +/- 3 % de précision, vous allez vous faire griller.

Ça, c’est un petit conseil d’expert à Philippe Salle : si vous jouez avec la marge de tolérance des radars, pensez aussi à la marge de tolérance de votre compteur.

Enfin, point important pour les lecteurs automobilistes : si le législateur, apparemment généreusement, a mis cette marge de 5 % malgré la précision des radars, c’est qu’il y a RÉELLEMENT une marge d’erreur. Appliquer cette parabole purement didactique à votre conduite serait donc dangereux pour vous et pour les autres.

Cet exemple, c’était un simple exercice de vulgarisation, pour vous faire comprendre l’idée sous-jacente.

La démarche de Philippe Salle, elle c’est l’inverse. Il a non seulement réduit la marge de tolérance du radar, mais l’a carrément fait passer en tolérance négative. Il estime qu’il n’est pas un ministre de l’Intérieur en période électorale et que ça ne flashe pas assez tôt. Donc il met une marge de tolérance négative. Si la vitesse réelle était 130 km (les anciens black contracts), il flashe à -20 %, c’est-à-dire à 104 km.

Donc imaginez-vous pépère au volant à 118 km. Vous avez calculé que votre compteur pouvait avoir un affichage pessimiste. Vous êtes prudent, vous avez vos 12 points, vous êtes un client Partner d’Atos, vous avez 100 % de votre bonus au 28 avril lors de la paie, et boom radar, et à 118 km vous êtes flashé. Vous devenez Black Contract. 50 € d’amende si vous payez dans les 30 jours et 1 point de retiré.

Et pour le client Partner d’Atos ??

Vous êtes un client Partner d’Atos, vous avez 100 % de votre bonus au 28 avril lors de la paie, et boom radar à 118km, flash

Poum, bonus retiré dans un mois, lors de la paie des variables semestriels fin avril.

Malin le Philippe.

Mais en plus, l’avantage du -20% c’est que ça marche aussi avec les Red Contracts.

Les Red contracts, c’est plus conservateur. Là c’est la route nationale, sans séparation au milieu, c’est 80 km.

Toujours +/- 5 % de marge de tolérance des radars. Donc vous êtes flashé à 84 km. 84,1 km, flashé. Vous êtes en Red Contract et vous roulez pépère à 76 km. Même si votre voiture a un compteur made in China, vous êtes dans les clous.

Mais soudain, l’ami Philippe, il passe à -20 % de tolérance négative. Il vous flashe à 64 km ! Vous êtes donc un client partner d’Atos, tranquille à 76 km au volant en Red Contract, et boom flashé, -1 point sur le permis et surtout pas de bonus dans un mois en avril.

Bon j’arrête. Vous m’avez compris. Pour passer à la télé OLED grand écran à 3 590 €, il faudra attendre le bonus de novembre, les gars. Courage… Ça se passe comme ça chez l’ami Philippe.

Et si votre bonus c’était pas pour la TV OLED, mais pour rembourser votre crédit habitation, et bien désolé d’être cruel, c’est pareil, il faudra attendre novembre. Quant aux actionnaires, il faudra attendre un an pour avoir une base de comparaison comparable, et vlan, ça enlève une tricky question à Derric Marcon 😀

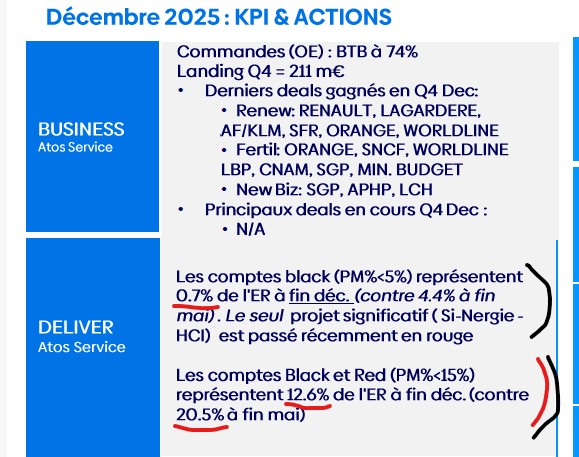

1ère illustration, les Black et Red contracts au 31 décembre. On voit au passage lors de la question au capital market DAy du 14 mai, en disant 10-15% de black & Red contracts Philippe Salle nous l’avait fait à la Pinnochio !

BLACK = inférieur à 5%, donc à 4.99% de marge brute vous êtes black. Eagon Ltd par exemple.

RED = inférieur à 15%. Donc entre 5% et 14.99% vous êtes Red

GREEN = à 15% et au-delà vous êtes Vert. RAS. En Green, les clients partners ont leurs bonus.

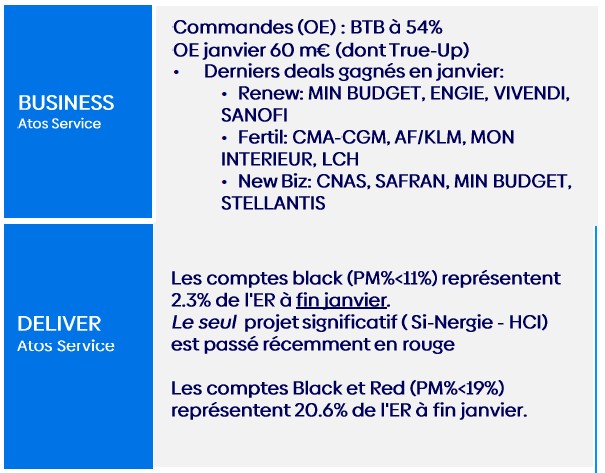

Janvier 2026. Changement

BLACK = inférieur à 11%, donc à 10.99% de marge brute vous êtes black. RATP par exemple.

RED = inférieur à 19%. Donc entre 11% et 18.99% vous êtes Red

GREEN = à 19% et au-delà vous êtes Vert. RAS. En Green, les clients partners ont leurs bonus.

Sur ce tableau, on peut voir que les Black & Red contrats représentent 20,6 % des ventes en janvier. Néanmoins ce chiffre est ne peut être comparé avec les 12.6% de décembre, car, comme évoqué ci-dessus, le radar flashe désormais plus tôt. Du coup le nombre de Black & Red est à 20,6 % en janvier. Ce changement est étonnant car il enlève toute possibilité de comparer avec les chiffres d’octobre, novembre et décembre. Il va falloir attendre de nombreux mois pour avoir une base de comparaison, à moins que Atos durant quelques mois nous parle en Proforma.

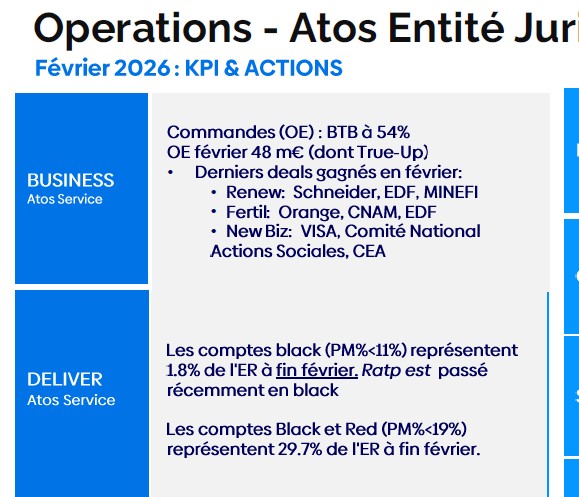

Sur le tableau ci-dessous (février), on voit que Philippe Salle a été un peu ambitieux car 30% des contrats d’Atos sont devenus Black & Red.

Ce qui est intéressant, c’est de voir que cumulés entre janvier et février, seuls 108 M€ de contrats ont été signés. Sur une base de 12 mois ça fait 648 M€ (108/2*12) et sachant que la France fait 21 % du CA, sur une base groupe, et sous réserve que la tendance soit la même dans le reste du monde, cela ferait 3 085 M€ de commandes passées en 2026. Le H2 2026 s’annonce donc comme un véritable challenge pour arriver aux 7Md€ de commandes de 2025.

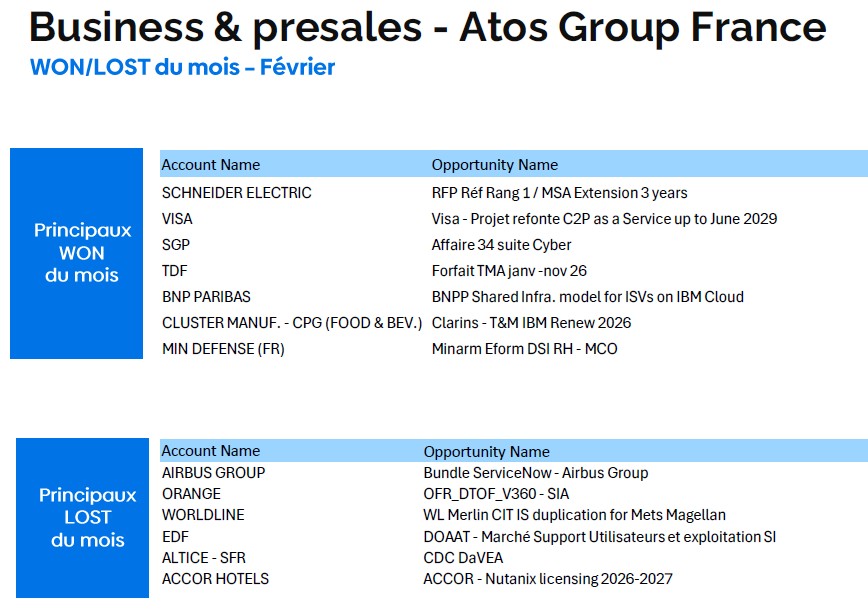

WIN AND LOST

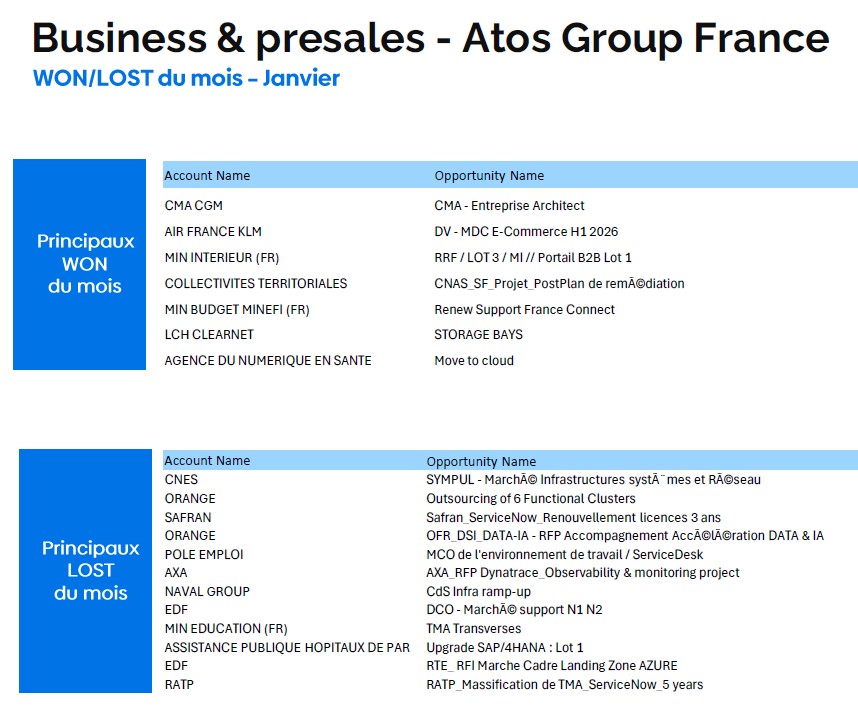

Parlons maintenant des contrats renouvelés à 95 % selon la conférence call de Philippe Salle toujours le 6 mars. Là c’est inquiétant. En janvier, le nombre de LOST dépasse le nombre de WIN, contredisant ce chiffre de 95 % de renouvellement annoncé par Philippe Salle. Voici les premiers tableaux. Cet article sera mis à jour régulièrement jusqu’à jeudi soir en fonction de notre analyse des documents qui prend du temps. Il était important pour nous de partager ces informations pour qu’elles ne soient plus privilégiées, même si nous n’avons aucune position sur la valeur, ni sur aucun outil dérivé.

Sur Janvier, c’est l’hécatombe. Beaucoup plus de Lost que de Win. Pourtant le pavé bleu a strictement la même taille.

Plus c’est gros, plus ça passe. Donc vous aurez remarqué, en ce qui concerne les WIN & LOST, la grossièreté du piège de la présentation PowerPoint. C’en est risible. Double interligne pour les WIN et simple interligne pour les LOST. Sur février, alors qu’il y a un WIN de plus que de LOST, le pavé bleu des WIN est 2 fois plus gros que LOST.

À noter qu’on ne sait pas le montant ni des Win, ni des Lost, on ne peut donc pas savoir si le CA gagné est supérieur au CA perdu et vice versa.

Vous pourriez vous dire « cool, en février il y a au moins un Win de plus que de lost ! ».

Mais ce n’est pas si simple. Dans les WIN, il y a beaucoup de renouvellements. En face, lorsqu’il y a un lost perdu, c’est un LOST tout court. Pour compenser un LOST, il faut un New contract, car le renouvellement, ça doit être la norme minimale si on veut a minima garder le même chiffre d’affaires. Si on veut faire de la croissance, pour un LOST perdu en renouvellement, il faut 2 WIN : un Win pour remplacer le LOST et un WIN pour faire la croissance, celle espérée et promise au H2 de cette année. Donc même si on pourrait se dire « un Win de plus que de Lost c’est mieux que 50/50 », déjà ce serait faux, car on n’a aucune idée du CA WIN et du CA LOST. Mais c’est doublement faux, car pour un LOST renouvelé, il faut 2 WIN pour faire de la croissance. CQFD.

On s’aperçoit que même l’ex-filiale Worldline ne fait plus confiance à Atos, ni EDF, un client historique qui prend la poudre d’escampette (sur certains contrats). Ainsi que d’autres clients historiques comme Accor mais surtout AIRBUS. Et souvenez-vous qu’Airbus a audité à deux reprises les comptes d’Atos et refusé d’acheter d’abord 30 % d’Eviden puis 100 % de BDS. Donc ils sont très informés.

Bien sûr, ce serait un peu malhonnête de verser dans le simplisme, car c’est un peu plus compliqué. EDF a abandonné certains contrats, mais en fertilise d’autres. C’est quoi la fertilisation ? C’est si vous avez gagné un appel d’offres à 10 M€ avec EDF et qu’il a de nouveaux besoins en cours d’exécution du contrat : il ne fait pas d’appel d’offres et vous signez un avenant avec +3 M€ pour une prestation complémentaire.

C’était la technique chérie de Thierry Breton. Vendre des contrats à prix coûtant à EDF, puis fertiliser à marge haute sans appel d’offres. Sauf que quand il y a eu le Covid, plus personne n’a fertilisé, certains gros contrats type EDF n’étaient pas indexés sur l’inflation ou plafonnés à 1 % d’inflation (sources internes DAF) et derrière : Covid + deux années à 7 % d’inflation, Profit Warning et retour à la case départ en passant par la conciliation. Merci Titi…

Ce qui est certain, par contre, c’est que ce n’est pas du tout, mais pas du tout aussi rose que décrit dans la conférence call du 6 mars par Philippe Salle. Donc faisceau d’indices concordants de communication trompeuse selon le blog.

Ce qui est certain, par contre, c’est que c’est pas du tout, mais pas du tout aussi rose que décrit dans la conférence call du 6 mars par Philippe Salle.

Donc faisceaux d’indices concordants de communication trompeuse selon le blog.

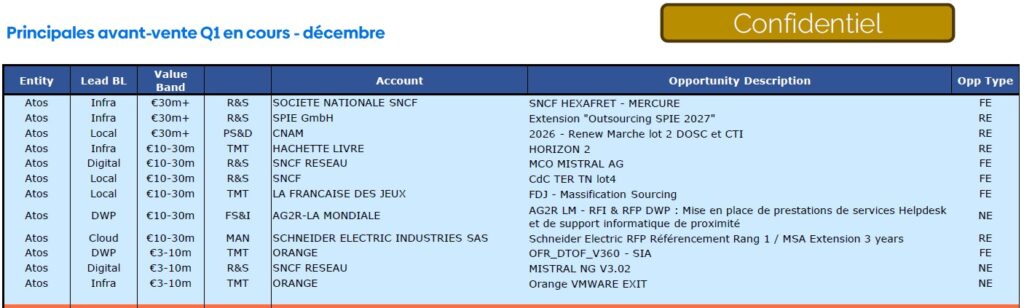

LES AVANT-VENTES :

C’est quoi ça ? :

Une « avant-vente », dans le jargon ESN, c’est une phase exploratoire chez le client pour répondre à un appel d’offres ou une demande de devis. Ne figurent sur ces tableaux que les appels d’offres supérieurs ou égaux à 3 M€. C’est cette phase qui sera la plus bouleversée par l’IA dans les 12 prochains mois, car il y aura besoin de moins de consultants chez le client, donc le prix moyen des offres proposées devrait être tiré vers le bas mois après mois. Décembre semble assez prometteur. Puis plus rien en janvier ni en février. C’est ce que le blog vous explique depuis 2 mois : le Pipeline est complètement vide. Atos n’est même pas sélectionné dans les appels d’offres à cause de son classement Junk bond.

| Mois | Account | Lead BL | Value Band | Opportunity Description | Opp Type |

| DÉCEMBRE | SOCIETE NATIONALE SNCF | Infra | €30m+ | SNCF HEXAFRET – MERCURE | FE |

| (Base 12) | SPIE GmbH | Infra | €30m+ | Extension « Outsourcing SPIE 2027 » | RE |

| CNAM | Local | €30m+ | 2026 – Renew Marche lot 2 DOSC et CTI | RE | |

| HACHETTE LIVRE | Infra | €10-30m | HORIZON 2 | RE | |

| SNCF RESEAU | Digital | €10-30m | MCO MISTRAL AG | FE | |

| SNCF | Local | €10-30m | CdC TER TN lot4 | FE | |

| LA FRANCAISE DES JEUX | Local | €10-30m | FDJ – Massification Sourcing | FE | |

| AG2R-LA MONDIALE | DWP | €10-30m | AG2R LM – RFI & RFP DWP : Helpdesk & support | NE | |

| SCHNEIDER ELECTRIC | Cloud | €10-30m | Schneider Electric RFP Référencement Rang 1 | RE | |

| ORANGE | DWP | €3-10m | OFR_DTOF_V360 – SIA | FE | |

| SNCF RESEAU | Digital | €3-10m | MISTRAL NG V3.02 | NE | |

| ORANGE | Infra | €3-10m | Orange VMWARE EXIT | NE | |

| — | — | — | — | — | — |

| SUIVANT | CAGIP | Infra | €3-10m | Gestion des incidents Datacenter | FE |

| (Nouveautés) | CMA CGM | Data | €3-10m | CDS Semarchy | FE |

LEGENDE

NE = New Contract

FE = Fertilisation contrat existant

RE = Renouvellement contrat existant

Sur 12 avant ventes = devis/appel d’offres 4 sont des nouveaux contrats et le reste des contrats existants.

Atos est donc peu sollicité sur les nouveaux contrats.

Sur Janvier, on prend les mêmes et on recommence. Hormis la CAGIP et la CMA CGM, tous sont les mêmes qu’en décembre. Donc seulement deux nouveaux appels d’offres en janvier.

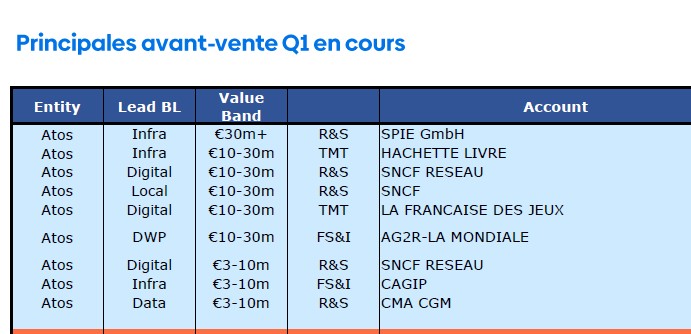

Enfin, sur février, zéro appel d’offres. On prend les mêmes et on recommence, sauf qu’on ne prend que les mêmes. Zéro appel d’offres… Mais selon Monsieur Philippe Salle, la reprise se fait sentir depuis l’inflexion des commandes au T4. C’est très net. Vous comprendrez pourquoi il a dit à Hedwige Chevrillon « mais on veut rester très prudent pour cette année ».

On comprend en effet. Car à ce rythme, ça ne sera pas -5 % pour 2026, mais plutôt -8 %. Pour l’instant, la position du blog est comme l’année dernière : il y aura un profit warning vers mai et on sera entre -6 % (fourchette haute cette fois) et -8 % fourchette basse, pour finir à -8,5 % 😀 vu que Monsieur Salle est un grand optimiste devant l’éternel. Ou certains diront « ambitieux ». Mais il faut avoir de l’ambition dans la vie, n’est-ce pas ?

Février :

La c’est vraiment les vaches maigres.

Zéro in the Pipe en février.

Question Finale à Monsieur Salle :

Vous comptez les faire comment vos -5% dans ces conditions ??

RdV au prochain Profit Warning et probablement plus tôt que vous le pensez malgré votre « marge de sécurité » de -5%

Mais fondamentalement là où vous avez commis un délit, c’est de ne pas faire des projections entre -2% et -5%, mais de dire +2% jusqu’à -5%.

Vous comptez les faire comment vos -5 % dans ces conditions ??

RdV au prochain Profit Warning, et probablement plus tôt que vous le pensez malgré votre « marge de sécurité » de -5 %.

Mais, fondamentalement, là où vous avez selon moi commis un délit, c’est de ne pas faire des projections entre -2 % et -5 %, mais de dire +2 % jusqu’à -5 %. En maintenant ce +2 % comme l’objectif et en présentant les -5 % non pas comme l’objectif, mais comme « une simple marge de sécurité », vous avez commis un délit qui s’appelle « communication trompeuse ».

Vous saviez que le range réel, le vrai, était de -2 % à -5 % et pas de +2%/-5%, car mes sources internes me l’ont dit.

Donc vous avez fait des prévisions en sachant qu’elles étaient fausses. Vous avez manipulé le cours de Bourse, mais pas que là. On y reviendra dans un autre article.

=====

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Cliquez ici pour vous inscrire à notre NEWSLETTER.

Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.