Trois hedge funds venus de Londres et New York avaient suivi l’étoile du berger vers la crèche d’une restructuration miraculeuse. L’étoile ne scintille plus. Ils souhaitent repartir avec l’or, l’encens et la myrrhe — et vont laisser la crèche vide.

Préambule : Un article portant un titre similaire avait été publié il y a un peu plus de 2 mois. Il parlait d’une possible sortie des Rois Mages et il expliquait que c’était une hypothèse purement théorique modélisé par le blog face à des très gros volumes à l’époque. Nous disions que cet article devait être confirmé par des franchissement de seuils. Les seuils n’ont pas été franchis et nous n’avions pas eu le temps de mettre cet article à jour. Celui-ci doit être pris comme une version amendé de cet article et qui l’annule remplace.

Article publié le mardi 12 mai 2026 à 8h50.

Il y a 4 mois, je vous présentais ceux que j’appelle affectueusement les « Rois Mages » d’Atos : Melquior (alias Melqart), D.E. Shaw, et Tresidor. Trois fonds de l’ombre, venus d’Orient (enfin, surtout de Londres et de New York), qui semblaient suivre l’étoile du berger vers la crèche d’une restructuration miraculeuse. À l’époque, l’ambiance était aux cantiques : on nous promettait une résurrection, un Atos purifié de ses dettes, prêt à conquérir le monde de l’IA souveraine sous l’œil bienveillant de ses nouveaux parrains.

Mais patatras. L’étoile s’est éteinte, ou alors c’était un drone de la concurrence. Aujourd’hui, l’encens sent le brûlé, la myrrhe a un goût de fiel, et nos trois mages ont troqué leurs chameaux contre des chevaux de course pour déguerpir au galop.

Qu’est-ce qui a changé entre Noël et Pâques pour que nos Rois Mages perdent la foi ?

Un deuxième profit warning le 21 avril 2026. Après avoir prévu un T1 à -8% (one digit upper range) le T1 a été à -11%; faisait suite à celui du 21 octobre 2025 annoncé par le blog 4 mois, un CA qui passe de 8.5Md€ à 8.001Md€, des bonus coupé fin avril et un risque de départ de certains employés, ET ENFIN le 30 avril, Cinq mots. « AS A MATTER OF LAW ». Cinq mots qui ont transformé une provision de 130 millions d’euros au bilan en une bombe à retardement de 255 millions d’euros à payer dans 30 jours. Et cinq mots qui ont déclenché une course contre la montre pour sortir de la crèche avant qu’elle ne s’effondre.

I. Qui sont les Rois Mages — et comment sont-ils entrés dans la crèche

Pour comprendre pourquoi ils partent, il faut d’abord comprendre comment ils sont arrivés — et surtout à quel prix.

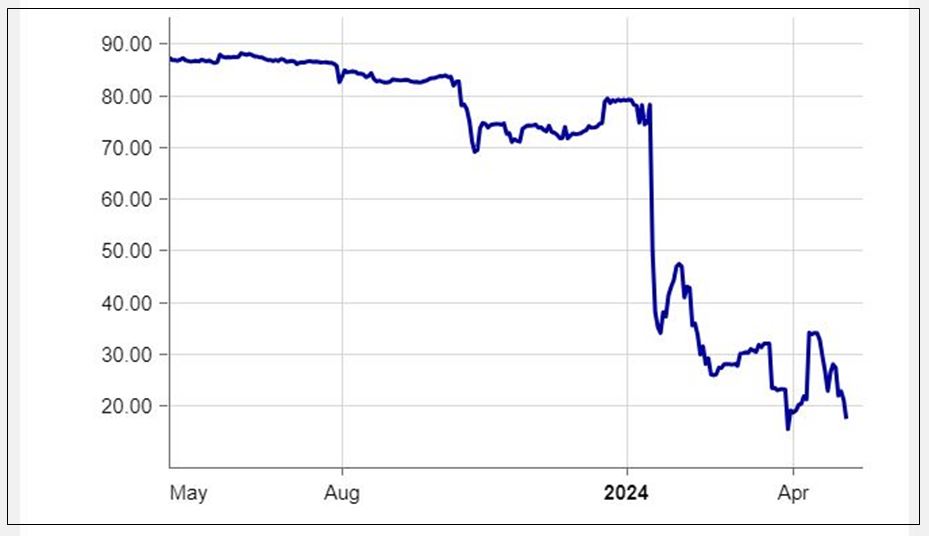

Les trois hedge funds — D.E. Shaw & Co. (New York), Tresidor Investment Management (Londres) et Melqart Asset Management (Londres) — ont accumulé de la dette Atos sur le marché secondaire après le crash obligataire du 19 janvier 2024, quand la note d’Atos est passée à B-, et au moment du plus bas historique le 12 février 2024 avec la dégradation par S&P à CCC. Les obligations Atos se traitaient alors entre 15% et 25% de la valeur nominale selon la maturité.

Le plus bas en séance, durant quelques heures seulement, a touché 11 500 € en bid pour un nominal de 100 000 € — soit 11,5 % du pair — mais avec un spread bid/offer très large qui portait le prix d’achat réel au plus bas autour de 13 %. La dette est restée plusieurs jours entre 14 % et 16 % selon la maturité de l’obligation, avant de se stabiliser autour de 18-22 % sur les semaines suivantes.

Sur la période d’accumulation de janvier à avril 2024, le prix moyen d’achat des Rois Mages se situait probablement autour de 20 % de la valeur nominale — soit 20 000 euros de cash déboursé pour 100 000 euros de dette nominale. Le pari classique du distressed debt : acheter de la dette pour des clopinettes pendant que tout le monde panique, puis la convertir en equity et en dette restructurée au ratio favorable de la sauvegarde.

Voici un rappel des graphes des obligations durant le S1 2024. Ils s’agit du marché coté et réglementé, il peut y avoir des échanges hors marché à des prix différents et plus bas.

Voici l’évolution rétroactive du cours de toutes les obligations ATOS, qui ont désormais été restructurées et se trouvent dans la dette désormais appelée 1.5L et 2L, dîte « old debt » ou « dette conservée ». La 1.5L a été conservée avec un ratio de 1:1 et la dette 2L a été conservée avec un ration de 1:87

Nous rappelons qu’une obligation se vend au nominal de 100 000€, quelle que soit la société. C’est une règle du marché obligataire sauf cas particuliers.

Il y a surement quelques malheureux dans les fonds créanciers distress, les mauvais, ceux qui ont racheté la dette à 30%.

Nous avions publié avec son accord les échanges d’un autre fond distress qui avait acheté à 25% du nominal croyant sur le coup faire un bonne affaire. Il s’en est finalement débarassé à 18% du nominal encaissant une perte. Tout le monde n’a pas gagné sur le dos des difficultés de Atos, loin de là, nous verrons cela en conclusion, mais des fonds font se gaver mais ils ont pris des très gros risques. C’est injuste moralement que des sociétés se fassent des couilles en or sur le malheur des autres, mais d’un point de vue éthique ça n’est pas anormal, certains ont pris de très gros risque que la totalité de leur capital parte en fumée. D’un point de vu purement rationel c’est la rémunération du risque. C’est juste le système financier qui est immoral, pas l’attitude de ces fonds, dont le plupart des acteurs sont des salariés et suivent les consignent d’un employeur.

Les déclarations AMF racontent l’entrée en scène :

D.E. Shaw : le plus gros des trois.

Le 10 décembre 2024, il déclare 9,95 % du capital — directement, en un seul coup, via la souscription à l’augmentation de capital, mais sur un capital non entièrement libéré de 63 milliards d’actions. Les augmentations de capital de conversion porteront ensuite le capital total à 179 milliards d’actions, diluant mécaniquement sa position à environ 6,8 %. Et comme il a franchi les 5 % sur la base non libérée, il n’a plus besoin de déclarer de nouveau franchissement — il peut racheter discrètement sur le marché jusqu’à 9,99 % sans aucune obligation de transparence. Ce qu’il a très probablement fait entre janvier et juillet 2025 quand le cours oscillait entre 16 € et 28 €, et le tout logé dans un véhicule aux îles Caïmans.

Cette information est sourcée AMF (déclaration 224C2731 du 17 décembre 2024) :

« Par courrier reçu le 16 décembre 2024, la société D.E. Shaw & Co., L.P. (Two Manhattan West, 375 Ninth Avenue, 52nd Floor, New York, NY 10001, États-Unis), agissant pour le compte de fonds dont elle assure la gestion, a déclaré avoir franchi en hausse, le 10 décembre 2024, les seuils de 5 % du capital et des droits de vote de la société ATOS SE et détenir, pour le compte desdits fonds, 6 286 151 646 actions représentant autant de droits de vote, soit 9,95 % du capital et des droits de vote de cette société, répartis comme suit :

D.E. Shaw Galvanic Cayman C-2, Ltd : 5 853 567 403 actions — 9,27 %. D.E. Shaw Valence Investments (Cayman) Limited : 432 349 792 actions — 0,68 %

Ce franchissement de seuils résulte de la souscription à une augmentation de capital de la société ATOS SE. »

Melqart : 5,02 % déclarés le 22 janvier 2025. Mais la déclaration AMF précise que le franchissement résulte « d’une acquisition d’actions sur le marché ET de la participation à une augmentation de capital ». Melqart est le seul des trois à avoir déclaré des achats de marché dès janvier 2025, quand le cours variait entre 16 € et 25 €. Il déclare aussi 832 millions de BSA (penny warrants) à 0,0001 € — la signature du backstopper.

Tresidor : 5,02 % déclarés le 10 décembre 2024, via la conversion, mais sur un capital non entièrement libéré — même subtilité que D.E. Shaw. Une fois le capital totalement libéré à 179 milliards d’actions, sa position est diluée mécaniquement, et il peut racheter sur le marché sans nouvelle déclaration tant qu’il ne franchit pas le seuil de 10 %.

En face, les banques sortaient : ING Bank a franchi en baisse le seuil de 5 % le 25 juin 2025, avec 940 022 actions post-regroupement. Les banques non-participantes (ING, BNP, et les autres) avec un PRU de 661 € post-regroupement vendaient à n’importe quel prix entre 25 € et 32 € — la perte était déjà provisionnée au 31/12/2024, elles tournaient la page. Et les Rois Mages ramassaient systématiquement.

Nous souhaitons corriger un point soulevé par Aurélié Trouvé lors des questions à l’assemblée nationale qui aurait du avoir moins recours à l’intelligence artificielle. ING qu’elle a cité comme créancier ne détient plus depuis longtemps aucune action Atos, et bien bien avant l’audition à l’assemblée nationale. Au 30 juin 2025 elle n’avait déjà plus d’action Atos. Elle reste créancière via le RCF, mais souhaite sortir (la confiance règne).

La Grande Fracture — le tableau des PRU qui explique tout

Pour comprendre les motivations de chaque catégorie d’actionnaires, il suffit de regarder leur prix de revient. Ce tableau, que nous avons reconstitué à partir de la documentation du plan de sauvegarde (504 pages), explique à lui seul toute la dynamique du titre.

| Catégorie | PRU post-regroupement | Statut à 37 € | Psychologie |

|---|---|---|---|

| Les Rois Mages (backstoppers, avec BSA) | ~25 € | +48 % | Sortie en cours : sécuriser les profits |

| Philippe Salle (juste pour info) | ~35 € | ±5 % | Point mort : défense du titre |

| Participants New Money (cash + BSA) | ~58,73 € | -35 % | Bloqués : attendent un miracle à 60 € |

| Créanciers Participants Bulk (conversion sans BSA) | ~132 € | -72 % | Zombifiés : positions gelées |

| Créanciers Non-Participants (conversion forcée) | ~661 € | -94 % | Capitulation : déjà partis début 2025 |

La mécanique de conversion explique ces écarts vertigineux. Sur les 5 milliards d’euros de dette écrasable, environ 2,9 milliards ont été convertis en equity et 1,95 milliard conservés en dette (1.5L + 2L). Les Créanciers Participants ont converti à 0,0132 € par action — les Non-Participants à 0,0661 €, soit 5 fois plus cher. Un ratio que nous avions qualifié, dans un précédent article, de « conversion à ratio dolosif ».

Et les BSA — ces penny warrants à 0,0001 € par action attribués aux backstoppers — font la différence entre le PRU de 132 € des Participants Bulk et le PRU de 25 € des Rois Mages. Les BSA, c’est la récompense du backstopper : vous prennez le risque de garantir l’augmentation de capital, mais vous recevez des bons de souscription quasi-gratuits qui valent la valeur de l’action et maximisent votre prix de revient de 132 € à 25 €.

Cas Pratique pour vulgariser la notion de « trade de dette distress »

Le calcul du gain D.E. Shaw — l’opération commando la plus rentable de l’année

Reconstituons le trade complet du plus gros des trois Rois Mages.

D.E. Shaw détenait environ 2,8 % de la dette old money d’Atos, soit environ 136 millions d’euros de nominal. Coût d’achat sur le marché secondaire à environ 20 % du pair : ~27 millions d’euros de cash déboursé.

Via la sauvegarde, D.E. Shaw a reçu :

- Sa quote-part de la 1.5L (dette conservée au pair, coupons à 9 %)

- De l’equity via la conversion à 0,0132 € (PRU ~25 € post-regroupement avec BSA)

- Le droit de souscrire à la new money 1L à 13 % avec PIK

- Des BSA penny warrants en commission de backstop

AVANT d’ALLER PLUS LOIN :

Il est important de comprendre que : quelque soit le prix ou vous racheter l’obligation 115 00€ au plus bas historique durant quelques heures le 12 février, ou 18 000€ ou 25 000€, lors des discussions entre créanciers et émetteur la seule valeur de référence c’est LE NOMINAL. 100 000€. Toutes les références de valeurs sont sur le nominal et d’ailleurs aucun émetteur ne sait vraiment à quel prix sont interlocuteur a réellement payé la dette.

Par exemples les cocus de l’affaire AG2R LA MONDIALE, eux, ont payé les obligations 100 000€. Ce sont des gérants obligataires d’épargne retraite prévoyance, ils ne font pas de trading ni de distress (distress = dette fortement décoté car de grosses tentions sur la société)

Et en participant aux financements intérimaires IF1 et IF2 (à 15 % d’intérêt cash, remboursés au closing), D.E. Shaw a obtenu un statut de Créancier Participant privilégié qui lui a donné accès aux ratios de conversion les plus favorables et aux BSA les plus généreux. C’est ce cocktail (conversion favorable + BSA + backstop + IF) qui lui a permis de passer de 2,8 % de la dette à 9,95 % du capital.

La position de D.E. Shaw aujourd’hui (avant refinancement) :

- Equity : ~8-9 % du capital (soit ~1,6 million d’actions × 37 € = ~60 M€)

- 1.5L : ~40 M€ de nominal conservé au pair, coupons 9 % = 3,6 M€/an

- New money 1L : sa quote-part de la 1L à 13 %, que le refinancement doit rembourser au pair

Si le refinancement réussit et que D.E. Shaw vend son equity à 40 € (post-euphorie) :

- Remboursement new money 1L au pair → cash en poche (la mise initiale est récupérée)

- Vente equity : 1,6 M actions × 40 € = ~64 M€

- 1.5L conservée : 40 M€ nominal + coupons cumulés depuis 2024

- Rendement total estimé : 2,5 à 3 fois la mise initiale de 27 M€

Mettons maintenant ce gain en parallèle avec les conséquences humaines :

- Atos passe de 9.6 milliards à ~4.5 milliards de chiffre d’affaires après les cessions (HPC, LatAm, Nordiques, et bientôt Avantix et Syntel)

- Des milliers d’emplois sacrifiés (HPC transféré à l’APE, Siemens en démantèlement, restructurations Genesis)

- Les actionnaires minoritaires qui ont acheté entre 37 € et 55 € pendant l’euphorie vont se retrouver piégés quand le cours redescendra

- Et au bout du chemin, possiblement une deuxième restructuration ou une liquidation judiciaire

Un fonds new-yorkais aura transformé 27 millions d’euros en 70-80 millions en 18 mois, pendant qu’une société de 56 000 salariés se vidait de sa substance.

La mécanique de sortie en trois temps (plus un scénario bonus)

Le refinancement obligataire 2031 n’est pas un simple exercice de gestion de la dette. C’est le premier acte d’une sortie organisée en trois temps.

Temps 1 — Le refinancement rembourse la new money 1L au pair

C’EST L’ÉTAPE LA PLUS IMPORTANTE.

Il faut prendre quelques lignes pour expliquer pourquoi. Les fonds Vautours ont racheté la dette avec 80% de décôte. Certes.

Mais pour avoir le droit d’en conserver au ratio de 1:1 (40%, c’est à dire les 1.45Md€ sur 4580Md€) ils ont du participer à la NEW MONEY. Et c’est là que c’est subtile. La New Money, certes elle est très sécurisé avec des collatéraux, collatéraux qui sont toutes les filiales d’Atos migré aux Pays-Bas dans un Trust sous forme de 2 holdings en casade plus la holding Atos SE, mais ils ont du payer la New Money à 100% de leur valeur, et pas à 20% !!! C’est donc leur plus gros risque. Là, zéro décote. Si Atos par en couille, c’est pas 20% de perte sur leur dette, c’est 100% de perte sur 100% de la New Money.

Et dans la documentation bancaire, la New Money, elle s’appelle 1L.

Et comme le hasard fait bien les choses, c’est celle qui est le sujet de l’émission obligataire.

Si l’émission obligataire réussit, ce qui sera génial pour les rois mages, c’est qu’ils ne seront plus exposés qu’à 20% de la valeur de la dette qu’ils possèdent. Bon attention quand même, ne viront pas à la caricature qu’adorent les LFIstes et en particulier Aurélié Touré et Saint-Aignan, sur vous perdez 20% de la valeur de la dette, vous perdez quand même 100% de votre investissement. Je prend un chiffre au hasard. Vous avez mis 50M€ sur la table. De la dette racheté à 20% du nominal comme l’exemple qui va suivre, donc vous avez une dette qui valait en nominal 250M€. Si tout part en couille et que vous perdez tous, vous perdez vos 50M€, que ce soit clair, vous perdez certes 20% de 250M€, mais vous perdez 100% de vos 50M€, et 50M€ qui partent en fumé, même pour un fonds spéculatif, ça fait toujours un peu mal.

Reprenons donc notre récit de l’émission obligataire en cours.

Les nouveaux investisseurs qui souscriront aux obligations 2031 apportent 1,2 milliard d’euros de cash frais. Ce cash sert à rembourser la 1L existante au pair — c’est-à-dire à rembourser les Rois Mages de leur new money. Et ce n’est pas anodin : la new money, contrairement à la old debt achetée à 20 % du nominal sur le marché secondaire, a été payée à 100 % de sa valeur par les Rois Mages. C’est du cash frais, injecté dans Atos au moment le plus critique de la sauvegarde. Il est donc logique, dans l’architecture de la restructuration, que ce qui a été payé à 100 % soit remboursé en premier.

Et c’est précisément là qu’on se rend compte que les instructions données à Philippe Salle ne concernent pas que la réduction des frais de conseils & advisors. Si la seule instruction des Rois Mages avait vraiment été de couper dans les honoraires d’avocats, Philippe Salle n’aurait pas dépensé 250 000 € en procédure judiciaire pour essayer de censurer un blog qui est le seul à dire la vérité sur le dossier Atos.

Le remboursement de la new money rembourse l’achat de la seule dette payé à 100%. L’equity, au cours actuel rembourse le prix d’achat de la dette et la 1.5L, c’est 100 % de bonus et ça paie 9% de coupon.

Temps 2 — Le disposal waterfall rembourse la 1.5L

Selon le plan de sauvegarde (que nous avons lu dans son intégralité — 504 pages), le produit des cessions d’actifs est distribué aux créanciers dans un ordre précis : la 1.5L est servie en premier, avant la 1L. C’est la subordination disposal que nous avons documentée dans notre article du 8 mai.

Les actifs vendables restants sont considérables : Avantix (MCS + Cyber produits, ~400 M€, probablement à Thales), la filiale Syntel (~700-800 M$), plus les produits résiduels de HPC et Worldgrid. En vendant Avantix et Syntel, Atos peut rembourser une part substantielle de la 1.5L — la dette que les Rois Mages ont acquise à 20 % du nominal et qui leur paie 9 % de coupon en attendant.

Temps 3 — Vente de l’equity entre 40 et 45 €

Si le refinancement réussit, le cours remontera vers 40-45 € sur l’euphorie (plus d’échéance avant 2031, amélioration du rating). Les Rois Mages vendront leur equity à ce moment-là — PRU 25 €, cours 40-45 €, plus-value de 60 à 80 %. Ils peuvent se permettre de perdre le contrôle de l’AG à ce stade : leur 1.5L est protégée par le disposal waterfall, et le coupon à 9 % sur du nominal acquis à 20 % représente un rendement annuel de 45 % sur leur coût d’achat réel.

Et une fois les trois temps joués, les Rois Mages sont dehors. Intégralement. Cash de la new money en poche, 1.5L en cours de remboursement via les cessions, equity vendue avec plus-value.

Scénario bonus — l’art de gagner même si l’émission rate

Et il y a un scénario de l’absurde qu’il faut envisager : même en cas d’émission seulement partiellement souscrite, les Rois Mages pourraient quand même y trouver leur compte. Comment ? En rachetant eux-mêmes une partie des nouvelles obligations — et en touchant au passage la prime de remboursement anticipé de 4 % sur la 1L qu’ils détiennent déjà.

Concrètement : les Rois Mages sont actuellement porteurs de la 1L à 13 % (dont 9 % cash + 4 % PIK). Le PIK, c’est du papier — des intérêts capitalisés au principal qui ne se transforment en cash qu’au moment du remboursement, prévu en 2029. C’est la partie la plus risquée de leur rémunération : si Atos fait défaut avant 2029, le PIK accumulé part en fumée.

Si l’émission est lancée et que le remboursement anticipé est déclenché, ils touchent la prime de 4 % — en cash, immédiatement. C’est-à-dire que le PIK de 4 % qu’ils auraient normalement touché en capitalisation risquée sur 2026, ils le touchent en cash d’un seul coup sous forme de prime de remboursement anticipé. Au moins pour l’année 2026, le PIK est transformé en cash.

Et s’ils rachètent eux-mêmes leurs propres obligations via les nouvelles à 9,5 %, ils n’augmentent pas leur risque — ils restent exposés sur la même dette. Certes, ils toucheraient un peu plus sur la partie cash (9,5 % au lieu de 9 %). Mais surtout, ils auront encaissé le PIK en cash — un PIK qui était la partie la plus risquée de leur rémunération puisqu’il n’était payable qu’au remboursement en 2029.

Autrement dit : même si l’émission rate et que les Rois Mages doivent racheter eux-mêmes leurs propres obligations pour sauver l’opération, ils arrivent quand même à transformer du PIK risqué (intérêts capitalisés, payables seulement en 2029) en cash réel et immédiat (la prime de 4 %). C’est l’art de gagner dans tous les scénarios.

Pourquoi maintenant — la sortie en urgence avant le déluge

Mais pourquoi cette urgence ? Pourquoi Salle a-t-il annoncé le 21 avril « aucune fenêtre de refinancement avant le S2 » pour lancer l’opération 15 jours plus tard ?

La réponse tient en un raisonnement par élimination. Les Rois Mages ont regardé le calendrier et ils ont vu que toutes les fenêtres futures se fermaient une par une. Mais au-delà du calendrier comptable, le vrai problème est plus simple encore : ils ne voulaient pas rester exposés aussi longtemps sur les trois tableaux simultanément — new money (1L), old debt (1.5L) et equity. Chaque mois supplémentaire d’exposition concentrée sur un groupe dont ils connaissent, mieux que quiconque, la fragilité opérationnelle, est un mois de trop.

L’automne 2026 n’était plus une option. Compte tenu de la dégradation des comptes et de la perte nette à venir au S1 2026, les investisseurs auraient eu sous les yeux les comptes semestriels publiés en juillet comme base de référence. Et ces comptes vont être un bain de sang.

Certes, la marge opérationnelle du S1 sera « acceptable » — autour de 4,5 %. Acceptable au sens où elle sera supérieure, sur le S1 historiquement le plus faible des deux semestres, aux 4,4 % de marge opérationnelle de l’année entière 2025. Salle ne manquera pas de souligner cette « amélioration ». Il pourra dire que le S2 rattrapera, que Genesis monte en puissance, que les 7 % en année pleine restent à portée.

… Enfin, rappelons que cette année, contrairement à l’année dernière, Philippe Salle avait pris la précaution de mettre le petit « circa » devant le 7 %. Un détail sémantique qui passe inaperçu dans une présentation PowerPoint mais qui change tout en cas de mauvaise surprise. Il va probablement profiter de ce « circa » pour expliquer que les événements géopolitiques et le contexte opérationnel transforment le « circa 7 % » en 6,5 %. Sans « circa » cette fois. L’aveu discret que les 7 % ne seront jamais atteints, prononcé une fois que les nouveaux obligataires auront signé et que les Rois Mages auront encaissé.

Mais sous cette marge opérationnelle en apparence convenable se cache une perte nette colossale. D’abord, sur l’enveloppe de restructuration Genesis, il reste entre 250 et 280 millions d’euros à dépenser. La plus grosse partie — 150 à 180 millions d’euros — sera passée au premier semestre. Ce sont des charges de restructuration pures, classées en « exceptionnel » pour ne pas polluer la marge opérationnelle, mais qui restent des sorties de cash bien réelles et qui écrasent le résultat net.

Ensuite, la totalité de l’écart de provision Syntel — 125 millions d’euros — sera constatée au premier semestre, puisque c’est le semestre du jugement exécutoire « as a matter of law ». Ce n’est pas une charge qu’on étale sur l’année : elle tombe intégralement sur le S1.

Et enfin, le chiffre d’affaires du deuxième trimestre 2026 va être catastrophique. Siemens, qui devait initialement partir fin mai ou mi-juin, a finalement tout liquidé en avance. Le trou dans le CA du Q2 sera béant.

Des comptes semestriels de cette nature auraient rendu le refinancement impossible à l’automne — aucun investisseur institutionnel n’aurait souscrit face à une perte nette de 300 à 400 millions d’euros en six mois (en incluant les très grosses commissions liées à l’émission obligataire) et un chiffre d’affaires Q2 en chute libre.

Le printemps 2027 n’était pas mieux. C’était la fenêtre suivante, en s’appuyant sur les comptes de l’année entière 2026. Sauf que si le chiffre d’affaires organique avec une fourchette de -1 % à -5 % n’est pas tenu, que la marge n’est pas de 6,5 % mais de 6,3 %, et que le FCF est en négatif au lieu d’être positif comme promis par Salle, cette fenêtre se ferme aussi.

Et septembre 2027 ? Après les résultats du S1 2027 ? Sauf qu’au S1 2027, il va manquer 150 millions d’euros de chiffre d’affaires Siemens juste sur le semestre — le terminus du contrat étant fixé au 30 septembre 2027, le gros de la perte de CA tombe sur le S1. Et surtout, à cette date, on sera à moins de 2 ans de l’échéance des obligations 2029. Et tout le monde dans le monde de la dette sait que moins de 2 ans pour renégocier une dette, c’est compliqué — les investisseurs exigent une prime de maturité résiduelle qui rend le pricing prohibitif.

Donc si la fenêtre de tir a été ouverte en urgence en mai 2026, « telle une envie de pisser », c’est que le cru 2026 s’annonce mauvais. Et les Rois Mages, qui ont le 06 de Philippe Salle et à qui Philippe Salle demande conseil (de son propre aveu dans une vidéo pour Les Échos : « mes actionnaires qui sont des fonds américains m’ont demandé de faire reset sur les frais de conseils & advisors »), le savent probablement mieux que quiconque. On notera d’ailleurs que lorsque trois hedge funds distressed qui contrôlent collectivement plus de 20 % du capital appellent le CEO d’une société en sortie de sauvegarde, la probabilité que la conversation se limite aux honoraires d’avocats est, pour être poli, faible.

Un gérant obligataire nous a résumé son sentiment sur l’empressement de Philippe Salle en une phrase : « Ça pue ce machin. »

Ce qui reste dans la crèche quand les Rois Mages sont partis

Projetons-nous dans 18 mois. Le refinancement a réussi (hypothèse optimiste). Les Rois Mages ont exécuté les trois temps de leur sortie. Que reste-t-il ?

Le chiffre d’affaires résiduel : après les cessions de HPC (Bull SA), LatAm (Semantix), Nordiques, Avantix et Syntel, il restera environ 4 à 4.5 milliards d’euros de CA — du TFCo avec les bons et les mauvais morceaux. Valeur zéro. Un peu de Digital mais qui a bien perdu de sa superbe et digital sans Syntel c’est 2% d’Ebit et l’IA. Certes l’IA c’est trop Cool ça. Mais c’est aujourd’hui 1% du CA, donc 1% de 6.5Md€ (base Q1x4) ça fait 65M€. Donc valeur 100M€ environ.

TOUS Les bijoux de famille sont partis.

L’EBITDA résiduel : Syntel contribuait à environ 50 % de l’EBIT, son départ fait chuter l’EBITDA à environ 250M€ sur une base 8Md€. Sur une base 4.5Md€ ça fait un Ebit à 150M€.

La dette résiduelle : la nouvelle 1L 2031 (1,2 Md€) + le reste de 2L (~350 M€) + divers. Soit environ 1,7 milliard d’euros de dette. La 1.5L aura été partiellement ou intégralement remboursée via le disposal waterfall grâce aux cessions — les actifs qui avaient de la valeur sont partis.

Le ratio d’endettement : 1 700 M€ / 150 M€ d’EBITDA = ~11x. Retour en zone distressed sévère. C’est exactement le ratio qui justifiait la sauvegarde de 2024. Sauf que cette fois, il n’y aura plus d’actifs à vendre pour réduire la dette.

Les nouveaux obligataires 2031 : ils sont en théorie prioritaires en enforcement (premier rang sur les sûretés). Mais prioritaires sur quoi ? Sur une carcasse de 4,7 milliards de CA commoditisé dont les actifs à valeur ont déjà été vendus et distribués à la 1.5L via le disposal waterfall. Le recovery rating de S&P à 95 % ? On en reparlera.

Les petits porteurs : ils auront acheté entre 37 € et 45 € pendant l’euphorie post-refinancement. Quand les résultats du S1 tomberont en juillet, puis quand les cessions successives réduiront le périmètre, le cours redescendra. Vers la Recomap du blog à 25 €, puis potentiellement plus bas.

Conclusion — l’or, l’encens et la myrrhe

Les Rois Mages de la finance ont une qualité que les Rois Mages de la Bible n’avaient pas : ils savent compter. Et quand le calcul ne tient plus, ils font demi-tour.

D.E. Shaw, Tresidor et Melqart ont réalisé l’opération commando la plus rentable de l’année 2025-2026 sur les marchés européens. Achat de dette distressed à 20 % du nominal après le crash obligataire de janvier 2024, conversion au ratio favorable de la sauvegarde, BSA penny warrants en bonus, renforcement sur l’equity entre 16 € et 28 € quand les banques provisionnaient et sortaient, new money à 13 % avec PIK, contrôle de fait de l’assemblée générale avec 55-60 % des droits de vote exprimés. Et maintenant, sortie en trois temps : refinancement, disposal waterfall, vente d’equity.

C’est légal. C’est rationnel. Et ce n’est même pas totalement immoral, dans la mesure où les Rois Mages ont pris un risque réel. Ils ont participé aux financements intérimaires à un moment où la société était à quelques semaines du dépôt de bilan. Certes, ils ont été payés 15 % d’intérêt cash pour ça, et ils bénéficiaient de sûretés de premier rang — passant même avant l’État en cas de faillite. Mais non seulement le risque existait, mais il était réel. Atos est passé de peu à côté du dépot de Bilan s’il n’y avait pas eu surtout IF2, mais surtout IF1 qui a permis de payer les salaires d’avril. Un retard même de 2 à 3 semaines sur les salaires d’avril aurait sonné le tocsin. Et si Atos avait déposé le bilan pendant la , leurs 27 millions de cash auraient pu partir en fumée. La récompense n’est pas absurde au regard du risque pris.

Mais le revers de la médaille, c’est qu’on n’est plus du tout dans un process industriel. On n’est plus dans une logique de reconstruction d’une entreprise de 56 000 salariés, de préservation d’un champion européen de la cybersécurité, de souveraineté numérique. On est dans un process purement capitalistique : acheter de la dette pas chère, convertir, extraire la valeur, sortir. Et les fonctionnements de nos institutions financières le permettent totalement et librement.

Le refinancement obligataire 2031 n’est pas un acte de foi dans la recovery d’Atos. C’est le premier acte d’un désengagement méthodique par des investisseurs qui ont gagné leur pari et qui ne veulent pas rester pour voir si l’étoile revient. Parce qu’ils savent, mieux que quiconque, que c’était un drone.

Adieu les bisounours. Bienvenue dans le monde du distress

L’auteur suit le dossier Atos depuis plusieurs années et a remporté en mars 2026 un procès en diffamation intenté par la société, par décision unanime

L’auteur déclare ne détenir aucune position (actions, obligations, dérivés) sur les instruments financiers d’Atos SE mentionnés dans cet article.