Depuis l’effondrement du cours de bourse, la presse s’intéresse de plus en plus aux causes du désastre Atos. Ici et là, quelques articles mentionnent Thierry Breton avec des argumentaires très vagues : frénésies d’acquisitions mal intégrées, acquisitions à des prix trop élevés, folie des grandeurs, retard dans le cloud… Mais aucune étude sérieuse n’a été publié démontrant de manière factuelle et chiffres à l’appui, une quelconque responsabilité de Thierry Breton dans le fiasco actuel, hormis du blablatage de journalistes en plateau cherchant un bouc émissaire.

Le but de cette Saga est de combler ce vide. En démarrant par ce fameux parjuge en pleine interview LCI où Thierry Breton explique qu’il a fait toutes ses acquisitions en laissant zéro dette nette dans l’entreprise. Au fur et à mesure des épisodes, tableaux et chiffres viendront étayer les propos entendus ici et là.

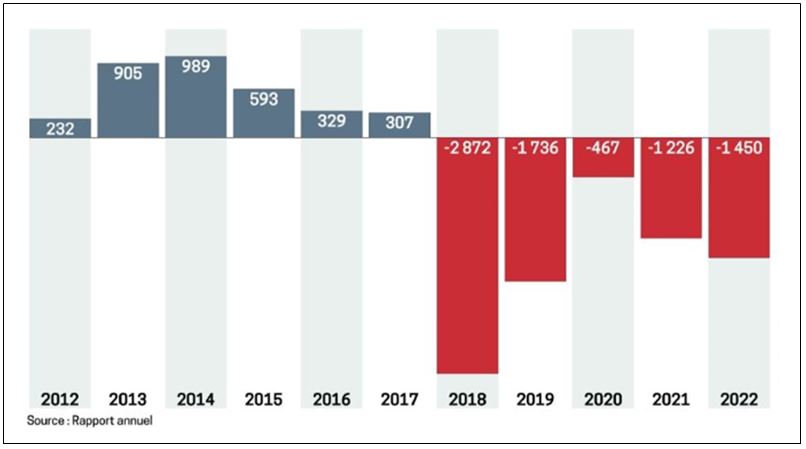

Zéro dette nette à son départ en 2019.

Énorme non ? Surtout quand la dernière acquisition, SYNTEL, a couté 3.2Md€ ! C’est vraiment un magicien ce Thierry. C’est à se demander pourquoi Sarko ne l’a pas gardé au gouvernement fraichement élu en 2007, alors qu’il venait de remplir deux années de bons et loyaux services à Bercy…

Nous avons consacré un article entier à ce mensonge de la zéro dette nette et nous vous remettons ci-dessous le graphique de la dette nette, très très loin de zéro au départ début novembre 2019 à l’Union européenne. Je rappelle que la dette nette, c’est : Dette globale – Trésorerie et que la dette globale était autour de 5Md€ au départ de Thierry Breton (DEU).

Or cette grosse dette laissée par Thierry Breton et ce gros parjure est dû à une acquisition en particulier : Syntel.

Une belle chocolaterie censée amener Atos à la taille critique aux USA et propulser à des sommets la MOP d’Atos en clonant celle de Syntel à 25%.

Nous avons été assistés dans ce premier article-saga par un salarié Atos, et tous les deux, nous aimons bien les métaphores cinématographiques et les flashs-back cinématographiques quand ils sont bien faits. Une référence dans ce domaine est Itinéraire d’un enfant gaté de Claude Lelouch avec feu Jean-Paul Belmondo.

Donc avant d’analyser en détail cette grosse dette laissée par Thierry Breton à son départ, il nous apparaissait de démarrer par la fin avant de revenir en 2008 date de sa nomination, et de comprendre pourquoi Thierry avait flashé sur une société de 920M$ de CA là où Atos était à 13Md$ (USD) au moment de l’achat et pourquoi Thierry a accepté de la payer 50% de la capitalisation boursière d’Atos qui était de 6 Md€ au moment du transfert des clefs (voir graph ci-dessous).

Néanmoins, nous avons besoin d’encouragements et de contributeurs. Pour faire cette Saga, don- la plus grande partie reste dans mon cerveau et reste à coucher sur papier, il va me falloir beaucoup d’huile de coude. Nous avons eu l’aide à la fois d’anti-Breton et de pro-Breton qui tout en lui reconnaissant un charisme et un certain talent nous ont aussi pointé des défauts. Nous invitons les salariés Atos ou ex-Atos à enrichir cette série et les lecteurs à nous encourager.

Dans un précédent article nous avons encouragé les lecteurs à écrire au service investisseur pour demander le niveau de cash au 31 janvier et celui prévu au 29 février. Nous avons eu zéro retour. Grosse déception. Si cela devait être la même chose après la publication de cet article, ce serait le premier et dernier épisode. Le bénévolat à ses limites psychologiques et je ne suis pas loin de la rupture… Donc je ne peux plus travailler seul ou à minima sans feedback des lecteurs. Je remercie malgré tous ceux qui m’écrivent régulièrement à propos d’autres articles. Mais ils restent peu nombreux. Sachez que tous vos emails sont lus avec attention.

Films :

Nous faisons allusion à Charlie et la chocolaterie (de Tim Burton avec Johnny Depp), mais juste au début. Et surtout à Inception de Christopher Nolan, avec Leonardo DiCaprio. C’est un thriller à tiroirs, dystopique, qui a eu pas mal de retentissements pour son originalité. L’action se passe dans des rêves (toute ressemblance avec Atos… 🙂 ) .. mais on peut y mourir, on ne sait jamais si le film évoque un rêve ou la réalité, jusqu’à la fin (scène de la toupie, Internet en parle, pas élucidée)

Wikipedia : Dans un futur proche, les États-Unis ont développé ce qui est appelé le « rêve partagé », une méthode permettant d’influencer l’inconscient d’une victime pendant qu’elle rêve, donc à partir de son subconscient. Des « extracteurs » s’immiscent alors dans ce rêve, qu’ils ont préalablement modelé et qu’ils peuvent contrôler, afin d’y voler des informations sensibles, stockées dans le subconscient de la cible.

=================

Wow, 25% de MOP !!

Thierry et la Chocolaterie

Partie 1/2

En 2018, l’ambitieux Thierry était contrarié par la faible marge et la croissance organique anémique de sa chocolaterie. Également très contrarié d’avoir été recalé pour l’acquisition de Gemalto avec 3Md€ de CA qui l’aurait propulsé 1ère ESN de France devant CapGemini.

Ébloui par celle du chocolat aux noisettes produit par la petite société américaine Syntel (920M$) produisant une MOP à 25% sur l’année fiscale 2017, il décida de l’acquérir sans regarder au prix [3600M$, soit 3.85x le CA] pour en percer le secret.

C’est ainsi que le top management d’Atos a acheté Syntel, ébloui par sa marge. Il pensait que Syntel détenait une martingale que l’on allait pouvoir appliquer au reste de la société. S’ils le font, on peut le faire partout, non ?

Bref, les Européens qui ne savaient pas sortir une marge en ligne avec celle de la concurrence malgré une ribambelle de plans de réorganisation aux noms imaginés par un Jean Claude Van Damme du marketing (TOP – Total Operational Excellence, Ambition 2019, RACE…) allaient être alignés par les Américains et enfin sortir du vrai résultat.

Du coup, une « fusion inverse » a été lancée dans laquelle toute une partie d’Atos basculait dans un Syntel juste acheté … par Atos dans un scénario à la Christopher Nolan – probablement Inception. En cherchant, Atos a dû être désignée un jour leader du Magic Quadrant™ de Gartner® pour les services de rêve partagé (voir le film ) parmi tous les Magic Quadrant™ collectionnés par le groupe.

La branche B&PS (Business & Platform Solutions) 25% du groupe environ devenait une “more vertically aligned organization and adapting an industry leading global delivery model”, slogan universel, du domaine public, sans droit d’usage.

Syntel, c’était 23 000 personnes, dont 90% en off-shore en Inde. Un célèbre navigateur avait confondu en son temps les Indes orientales et les Indes occidentales, Thierry voyait l’Amérique (du Nord) comme l’Eldorado (pourtant au Sud). Détails de navigation que tout cela.

Les équipes de B&PS ont vu apparaître un jour des contrôleurs de gestion Syntel, avec des turbans variés, apportant une agréable touche de couleur aux réunions. Une équipe Française travaillant pour un gros industriel Français pouvait ainsi rendre compte à un contrôleur situé à Chenai (Inde, +4h30 de décalage horaire) qui rendait lui-même compte à un supérieur Américain (-6 heures de décalage soient 10h30 avec son collègue Indien). Ah si la Terre était plate…

Au niveau opérationnel, les contacts n’ont pas été désagréables. Il y avait une curiosité mutuelle. L’Indien (enfin Hindou) d’Amérique avait parfois suffisamment divergé en termes d’accent pour assister à quelques amusantes incompréhensions avec ses collègues restés en Inde lors de dialogues intercontinentaux, peu aidés en cela par une téléphonie de type « voix sur IP » approximative et des horaires très tardifs pour les Indiens (situés en Inde – merci de suivre !).

Passé la découverte polie, aucun ice breaker ni adaptation n’étaient prévus. La règle étant d’avoir un reporting lisse mois après mois, tout le monde à tous les niveaux sur le vieux continent était expert dans la caisse à double, triple ou plus de fonds. Les noisettes mises de côté en période faste sont libérées lors des disettes et doivent échapper au contrôle. Nouveaux acteurs, nouvelles règles du jeu, vigilance redoublée.

De l’autre côté des fossés culturels (US et Inde), les contrôleurs de gestion de Syntel étaient déroutés par la différence de fonctionnement des affaires. Ils ressemblaient à des adultes qui garderaient des enfants turbulents qui ne parlent pas leur langue : « qu’est-ce qu’ils fabriquent ?? ils préparent une bêtise ou c’est réglo ? »

La fusion inverse (2019) a été laborieuse, comme la scission en cours, et a sombré dans l’oubli, emportée par la ré-organisation suivante, Spring (2020), elle-même abandonnée par Rodolphe Belmer au profit de Boost dans un cycle immuable de réformes où « plus ça change, plus c’est la même chose ».

À plus haut niveau, le management de Syntel a chanté : « born in the USA » en regardant à l’occasion de haut ces acquéreurs du vieux continent comparativement peu performants.

Car il y avait un « détail » qui changeait tout, en plus de l’écart culturel, du décalage horaire entre USA, Europe et Inde…

Un « détail » important.

Syntel vit avec un nombre limité de très gros clients. Elle a placé chez chacun d’eux des milliers d’ingénieurs (en front aux USA, en back en Inde).

Atos c’est l’inverse…

Atos vit avec des milliers de clients qui ne concernent souvent qu’une poignée de salariés.

Fin du rêve Syntel.

Le modèle Syntel n’était pas transposable.

La toupie (de Di Caprio) est tombée (ou l’alliance – il y a débat !).

6 mois après Thierry Breton l’achat de Syntel, et après le rejet de la candidature par l’EU de Sylvie Goulard, Thierry se voit proposer le commissaire de l’industrie. Dès lors, il n’avait plus beaucoup la tête à Atos et encore moins dans sa chocolaterie, le rêve Syntel ayant fait long feu. Probablement s’est-il dit qu’il valait mieux laisser le bébé à d’autres, d’autant qu’un autre problème pointait son nez, « le procès Syntel » avec 885M$ de pénalités à la clef.

Aujourd’hui Syntel a commencé à être dépecé. Le plus gros contrat STT (The State Street Inc jvt) représentant entre 8 et 12% du CA, contrat historique depuis 2008 a été vendu à STT. Le CA n’est plus que de 700M€ et la MOP entre 17.5% et 18%. Encore 2/3 ans et elle sera au niveau de Cap Gemini (13%) qui pratique le même système d’off-shorisation…

Mais à part ça, Thierry a laissé sa chocolaterie au top du top en partant… Un actif payé 2 fois sa valeur et 2Md€ de dette nette. Et pour gérer tout ça, une DREAM-TEAM. Meunier-Girard. Que demande le peuple ?

Fin de la partie 1.

Partie 2/2 à suivre si j’ai votre aide et vos encouragements…

====

La seconde partie traitera du coût d’acquisition de Syntel, des nombreux cadavres dans les placards qui y figuraient, d’une garantie de passif de seulement 20M€ de la trésorerie de Syntel qui avait été vidée de 1.42Md$ via le versement d’un dividende exceptionnel sur l’exercice fiscal 2016 et de la valeur résiduelle actuelle qui serait de 2.5Md€ dans les comptes d’Atos.

Nous nous attarderons aussi sur la Due Diligence préablable à l’acquisition de Syntel.

En effet, pour acheter 1 Md€ pour 30% d’Eviden, Airbus avait envoyé chez Atos en janvier 2023, les deux meilleurs cabinets au monde en Due Diligence : Alvarez & Marsal (A&M) et Ernst & Young (E&R). Je n’ai pas trouvé d’archives des cabinets de Due Diligence choisis pour auditer Syntel. Aussi, j’en suis presque à me demander si ce n’est pas la DAF d’Atos qui a audité Syntel!! Les Atossiens ou ex-Atossiens sont bienvenus à ce sujet pour m’aider à ce sujet pour qu’on ne dise pas que je suis mauvaise langue.

En conclusion de cette partie 2 à venir, nous essaierons de disserter sur l’épineux sujet, est-ce que l’achat de Syntel est le grain de sable d’un système Breton d’acquisitions frénétique qui a amené Atos dans la situation actuelle, de presque faillite (selon la presse), puisque les deux plus grosses dépréciations à venir le 29 février ont été cités dans l’ordre : Syntel et Bull ou est-ce que ce sont les successeurs de Thierry qui ont mal géré le dossier Syntel…

Contact : [email protected]

====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.