Quand j’ai écouté l’émission de France culture qui disait que les actionnaires d’Atos étaient mécontents car le prix d’achat de TFCo à 100M€ était bas, je me suis dit que Atos avait tellement bien réussi son opération de désinformation, que même les journalistes économiques ont 100% faux ». Si l’analyste d’ODDO n’avait pas fait exactement la même analyse que la mienne ci-après, je me serais même dit que j’ai perdu la raison 😀

Je suis un peu gêné car même si le journaliste de France Culture a mentionné la création de l’UDAAC, il désinforme, très probablement de bonne foi, les actionnaires qui pourraient adhérer à l’UDAAC.

Le Canard enchainé, pourtant friand de scandale, est aussi tombé dans le panneau Atos en parlant d’un achat à 100M€ par Daniel Kretinsky, mais on est en contact et Bertrand Meunier va être secoué en rentrant des Bahamas ou de ses barbecues Corses avec M&Ms. Idem pour le Monde, ce qui se fait de mieux en qualité d’information et rédactionnel.

===

Atos a violemment désinformé ses actionnaires et depuis 25 ans que je m’intéresse la bourse, je n’ai jamais vu un communiqué de presse sur la cession de TFCo aussi trompeur, mensonger et désinformateur et avec une réalité si magistralement travestie à dessein !!!!

il a tellement embrouillé son monde que tous les chiffres, y compris les plus rocambolesques, ont circulé.

Côté Atos TFCo serait cédée pour une valeur de 2 Md€, côté journalistes, ils ont compris que Kretinsky rachetait TFCo pour 100M€, y compris Le Monde qui reste ce qui se fait de mieux dans la presse.

Donc si même les journalistes spécialisés ne sont pas arrivés à avoir une vision claire du deal, on imagine bien qu’il y a eu une volonté à dessein, de créer un communiqué Opaque, Ambigu, complexe à l’extrême avec des mots peu usité comme « élider » pour parler du milliard. Si même deux analystes, ont communiqué sur le fait que le deal n’était pas clair et qu’ils suspendaient leurs recommandations sur le titre le temps d’avoir des précisions et que SEUL ODDO BHF mentionne ce transfert de 1Md€ à Kretinsky, IL ÉTAIT IMPOSSIBLE pour le commun des mortels de comprendre ce deal à savoir que ATOS est cédé contre un chèque de subvention de 1Md€ fait par ATOS à EPEI.

Je rappelle que les 100M€ sont de l’ingénieurie sémantique, à savoir que ça correspond à la différence en laissant Kretinsky restructurer Atos via ce chèque de 1000M€ à comparer de 1100M€ que Atos devrait débourser de aujourd’hui à Avril 2025 (soit sur 18 mois) en restructurant TFCo elle même et faisant fis que dans cette option plus couteuse, Atos concerve TFCo de surcroit entièrement restructuré.

===

Donc j’ai décidé de faire ce petit article mi-analyse mi-tuto, car c’est capital que vous compreniez l’escroquerie intellectuelle de Meunier.

Mais, en préliminaire de ce tuto, je voulais aussi attirer l’attention que Atos a sciemment omis d’intégrer dans le prévisionnel de future dette de 1.9Md€ après cession de TFCo, cessions d’actifs et AK, une charge de 150M€ pour l’amende Syntel.

=====

Note : ceux qui n’ont jamais entendu parler du procès Syntel, ce dossier étant un peu technique, vous pouvez passer ce préliminaire et aller au chapitre suivant « l’escroquerie sémantique sur la cession de TFCo »

=====

D’ailleurs et quand l’analyste d’Oddo BHF durant la conférence call qui a duré de 8h00 à 8h40 a posé la question « pourquoi avez-vous mis l’amende Syntel à zéro alors que c’est bien plus que ça », on lui a répondu « Désolé Nicolas il y avait de la friture sur la ligne, on n’a pas entendu votre question ». Sauf que tous les actionnaires étaient sur le même système audio que la direction, et il n’y a que Diane Galbe qui a eu de la friture sur la ligne.

Pour ceux qui ne sont pas au fait du dossier, je rappelle que Atos a sciemment truqué la communication autour du procès d’appel Syntel qui n’a été que très partiellement gagné.

Atos demandait 2 choses. L’annulation de sa culbabilité et l’annulation d’un mode de calcul de sa peine appelé « Avoided costs » qui était que, pour calculer l’amende, lorsque que vous violez le copyright d’un logiciel, vous devez rembourser à la victime l’intégralité des coûts de conception du logiciel, en l’occurrence, ici 600M€.

Or Atos a gagné l’appel sur l’utilisation des Avoided Costs comme méthode de calcul de la peine, mais a perdu l’appel sur sa culpabilité et donc a été irrévocablement condamné pour viol de propriété intellectuelle de 103 « trade secrets » envers TriZetto-Cognizant Donc en aucun cas, la cour n’a annulé la peine pour Syntel qui va rester énorme, autour de 150M€. La cour a juste signifié que les « Avoided Costs » n’était pas un moyen approprié comme calcul de l’amende, mais a eu un verdict TRÈS SÉVÈRE pour Atos. La cour d’appel demande donc à la district cour de faire un nouveau procès simplifié, juste pour recalculer l’amende, mais en utilisant cette fois-ci les méthodes classiques de l’enrichissement sans cause.

A noter que Atos désinforme violemment les actionnaires dans son rapport semestriel en page 18 en disant :

![]()

Atos aurait dû passer à minima 100M€ de provisions pour risque et charges. Or ils ont passé seulement…? Zéro bien entendu. Et les CAC continuent de fermer les yeux…

L’analyste d’ODDO BHF lui, n’a pas gobé le mensonge, et Diane Galbe lui a fait comprendre qu’il devait retirer sa question en lui disant « nous n’avons pas bien entendu votre question ». Voir transcription ci-après.

Nicolas DAVID : good morning.

Could you please, I mean, I understand that the two billion EV you mentioned for tech foundation include leasing engagement. Could you give us the amount of these engagements you are taking into account?

So the split of leading engagement for tech foundation and Eviden and the EV, implicit EV of Eviden as part of the reserved capital increase. And also, how did you take into account this EV and the calculation for Eviden and the distribution we are doing with EP, with Mr. Kretinsky, the litigation with Cognizant. You put a zero or a number, which is above that.

Diane GALBE : Sorry, you got the, actually the sound was not really good. So if you don’t mind just repeating the questions so that we can provide the adequate answer. Sorry, the line was a bit blurred.

Donc chez Atos, quand il y a une question taboo, c’est : « désolé, il y a de la friture sur la ligne ».

Donc comme il faut rajouter environ 150M€ d’amende Syntel-TriZetto, la dette nette après AK et 570M€ de cessions, ne sera pas à 1.9Md€ de dette nette, mais à 2.05Md€ de dette nette.

======

Maintenant passons à l’escroquerie sémantique et comptable de la direction :

Kretinsky reprendrait un passif de 1.9Md€, mais Atos fait comme si Kretinsky ne reprenait pas d’actif.

Or, vous pouvez demander à votre comptable en comptabilité, c’est toujours passif = actif, saut justement en cas de dépôt de bilan, quand le passif exigible devient supérieur à l’actif. Ainsi, vous aurez compris, que si le passif n’était pas égal à l’actif, c’est que Atos serait en situation de cessation de paiement, ce qui à priori n’est pas le cas.

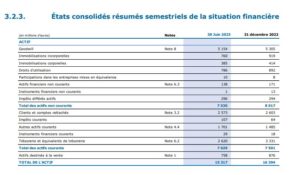

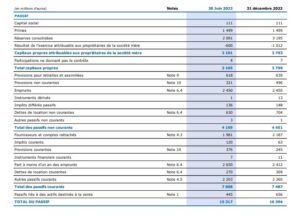

Constatons-le sur les comptes semestriels d’Atos ci-dessous (page 27) que vous pouvez télécharger sur le site Atos en cliquant ici Ce tableau n’a absolument pas vocation à vous enseigner quoique ce soit sur la valeur de Atos, la qualité de sa comptabilité ou autre, mais c’est un simple exemple à vocation didactique pour les non-experts en compta, afin de vous expliquer que dans un bilan, l’actif au centime près est toujours égal au passif.

Actif. Total = 15 317M€

Passif. Total = 15 317M€

Vous pouvez donc voir qu’à l’euro près (chiffres en millions d’euros) que l’ACTIF 15 317 M€ = le PASSIF 15 317 M€ (13.32Md€).

Donc si Mr Kretinsky reprend un passif de 1.9Md€, selon la logique comptable, c’est qu’il reprend aussi un ACTIF de 1.9Md€.

Prétendre que la valeur de cession de TFCo serait de 2Md€ parce que Kretinsky reprend 1.9Md€ de passif est la pire escroquerie intellectuelle et comptable que j’ai entendu dans ma vie. En effet Atos communique comme si Kretinsky reprenait un passif et zéro actif.

Donc le seul gagnant, c’est Kretsinky, les banques conseils de Kretinsky, les banques conseils de Meunier !

Une source très fiable m’a expliqué que les techniques d’habillage comptable de Meunier dépassaient de loin les techniques d’habillage comptable de Naouri. (On sait désormais que ce monsieur a au moins une compétence).

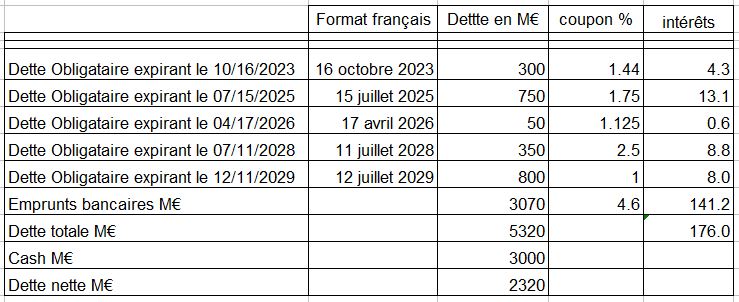

Reprenons les choses de zéro. Déjà Mr Kretinsky ne reprend aucune dette financière d’Atos, qui sont de 5300M€ , voir détail ci-dessous (chiffres Atos, tirés des différents DEU et pour le cash de 3Md€ déclaration de Mme Sénéchault à la conférence call du 28 juillet à la question d’un analyste. Il ne s’agit donc pas des chiffres au 30/06 mais au 28/07) :

Atos garde tout, sauf le cash qui va descendre à 2000M€, puisqu’Atos va prélever 1000M€ de cash pour le donner à Mr Kretinsky. Donc la dette nette va augmenter à 3320M€, SEULE ET UNIQUE RAISON DE L’AK. A savoir financer le chèque de 1Md€, sinon les covenants bancaires seraient ATOMISÉS !

« Atomisés… ». Décidément il y a beaucoup de choses qui terminent en « xxxomisés » dans ce dossier. Surtout pour les PP 😀 😀 .

Au final, TFCo dans les mains de Kretinsky, va se trouver dans la situation rêvée par toute entreprise : ZÉRO dette financière (dette financière = emprunts).

Mr Kretinsky reprend du passif, 1.9Md€, Diane Galbe l’a hurlé avec son porte-voix pour tenter de montrer aux actionnaires inexpérimentés ou naïfs, ou les deux, qu’Atos ferait soi-disant un bon deal et elle a diablement réussi la bougresse, car le Canard enchainé et Le Monde ont tout gobé, France Culture…. Si ce n’est que pour Le Monde, vous savez cependant qui est le propriétaire, je suppose…

Déjà, il y a un total de passif de 15 327M€ dans le bilan d’Atos, donc le transfert de 1900M€ de passif, c’est une goutte d’eau.

Mais ce qu’elle a totalement oublié de dire, c’est que chaque passif a une contrepartie à l’actif du bilan, donc Kretinky reprend aussi 1.9Md€ d’ACTIF. Vous souhaitez des exemples ?

Ceci est une liste non exhaustive et simplement ce qui m’est venu à l’esprit en 30s sans que je fasse de brainstorming particulier. Si certains d’entre vous veulent enrichir l’article via une liste d’actifs plus précise, vous êtes les bienvenus.

-La marque déposée Atos,

-La notoriété de la marque Atos

-La réputation de la marque Atos dans l’infrastructure qui est sa spécialité historique.

-Depuis le rachat de SEMA en 2002, Atos organise l’infogérance des Jeux Olypiques

-La publicité qui sera fait autour de la marque Atos durant les jeux Olympiques dans 11 mois

-La clientèle, EDF, BNP, La POSTE, L’EU, L’UEFA….

–Le matériel

-exemple de matériel : machines, outils, bureaux, ordinateurs, serveurs, voitures, camions, etc…, etc… ) et tout cela dans 35 pays…

-Les brevets de TFCo,

-etc…

-etc…

et tout cela c’est environ 1.9Md€ dans l’actif, puisque passif=actif

Calculer une valeur d’entreprise en prenant comme base de calcul le passif repris par l’acheteur c’est une ‘affirmation fantaisiste et mensongère, dans le but de tromper, ne prend en compte une valeur de TFCo de 2Md€ à cause du passif transféré de 1.9Md€ et des 100M€ économisés en ne réalisant pas le plan de restructuration de TFCo, alors que certes on dépenserait 100M€ de plus en faisant le plan de restructuration de TFCo, mais à partir de mi-2025 c’est un RN de 300M€ par an que dégagerait TFCo donc en 4 ans les 1100M€ seraient remboursés et on garderait le fond de commerce TFCo et je vous rappelle que selon Nourdine : « TFCo FUTURE IS BRIGHT » et que tous les analystes on relevé entre 2 et 5€ leurs prévisions de cours après la présentation du 7 juillet, donc les analytes croyaient au redressement de TFCo.

C’est donc une véritable spoliation des actionnaires, voire « un viol actionnarial »* !

Fin de l’article, ce qui est écris dessous, c’est du bonus, pour ceux qui veulent en savoir plus sur cette escroquerie, mais si vous avez 2mn de plus, c’est toutefois TRÈS instructif.

======

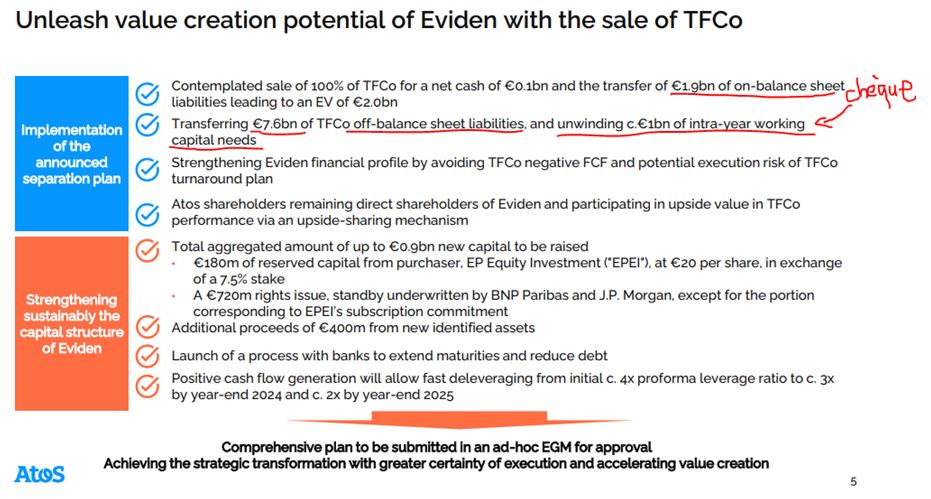

Atos parle aussi de transfert de passif d’un montant de 7.6Md€ Qu’est-ce que c’est ?

Regardons le slide de la conférence call du 1er Aout.

Il s’agit de passif dit hors-bilan, [OFF BALANCE SHEET] en anglais.

Donc c’est un passif quasi fictif, car il n’est même pas comptabilisé dans la compta, et donc pas dans notre tableau ci-dessus avec les 15 370M€ de passif.

Pourquoi hors bilan ?

Car c’est un risque minime et donc comme il est minime, on l’a sorti du bilan.

Pourquoi 7.6Md€ si c’est un risque minime ?

Pour faire simple et sans entrer dans une explication fleuve, ce sont les sommes de tous les contrats en cours pour lesquels Atos s’engage à dédommager les clients en cas de perte de données sur les serveurs installés. A la fin des contrats, ces engagements disparaissent.

Est-ce un risque réel ou virtuel ?

Quasi virtuel. Chaque année, Atos provisionne 35M€ environ pour les litiges commerciaux, à savoir des clients qui lui demandent des compensations financières pour problèmes de réalisation des contrats. Personne n’a jamais demandé ne serait-ce que 1Md€ à Atos

Est-ce que Mr Kretinsky reprend un passif de 7.6Md€ ou pas?

Non, c’est un passif fictif, la probabilité de devoir 7.6Md€ aux clients n’existe pas, c’est pour cela que Atos l’a sorti du bilan. Avec les redondances des sauvegardes, le risque de pertes de données du client ça n’est pas zéro, mais proche de zéro.

Donc c’est purement de l’ingénieurie sémantique pour cacher le « viol actionnarial »* d’Atos ?

Oui !

Ce chiffre ne devrait même pas être mentionné dans le deal, car il est hors bilan, donc il ne va rien enlever dans les 15 317M€ de passif dans le tableau ci-dessus.

Pourquoi alors préciser tous ces passifs ?

Tout simplement parce que la réalité, c’est que Mr Kretinsky rachète Atos pour 0€ + 1 chèque de 1 Md€ que Atos lui verse. Je répète 0€ + un chèque de 1 milliard que Atos verse à Mr Kretinsky.

D’ailleurs pour ceux qui sont encore sceptiques sur le fait que Atos fasse ce fameux chèque :

Ce chèque dans le slide, c’est la phrase : « unwinding of c. 1Md€ of intra-year working capital. »

Le communiqué de presse inclue une phrase encore plus technique : La cession envisagée pour une valeur d’entreprise implicite de 2,0 milliards d’euros permettrait au groupe de transférer 1,9 milliard d’euros d’engagements au bilan et 7,6 milliards d’euros d’engagements hors bilan (Garantie de la société mère), et « d’élimer » environ 1,0 milliard d’euros de besoins en fonds de roulement au cours de l’année. Je n’ai jamais vu ce mot « élimer » dans un communiqué. Donc c’est un communiqué au mieux ambigu et au pire trompeur à dessein !

Traduction mot à mot de « unwinding of c. 1Md€ of intra-year working capital. » : « débouclage de 1Md€ de besoin annuel en fond roulement » ou « dénouement » de 1Md€ de besoin annuel en fond roulement »

Traduction en langage un peu plus clair : « sortie de 1Md€ correspondant au besoin en fond de roulement de TFco ».

Traduction en langage plus basique : « Atos va donner à TFCo 1 Md€ de trésorerie pour financer son fond de roulement ».

Traduction pour tous :

Comme TFCo est vendu en tant que fonds de commerce et non en tant que société, Kretinsky va créer une société pour accueillir le fond de commerce TFCo, ce que l’on appelle parfois « un véhicule » et Atos va faire un transfert bancaire de cash et/ou de créances clients (mais bon après 60j le client il fait un chèque, donc une créance client, c’est du quasi-cash) à la société de Mr Daniel Kretinsky.

Donc Atos fait un chèque de 1Md€ à Kretinsky et les journalistes, même si je suis un peu inconfortable de dire ça, sont pour beaucoup TOTALEMENT à côté de la plaque en disant que Kretinsky rachète TFco pour 100M€.

D’ailleurs pour les toujours septique, qui pense que je pourrais avoir mal interprêté cette phrase en anglais, et septique sur le fait que si Atos faisait vraiment un chèque de 1Md€ à Kretinsky ça soit absent du communiqué, voici la déclaration de ODDO BHF, analyste agréé par ATOS pour suivre la valeur :

Nicolas David l’analyste de Oddo abaisse son objectif de cours à 7.50€ le 03/08/2023

In fine, Oddo BHF (‘sous-performer’) estime que si sur le papier cette opération est porteuse d’espoirs pour les actionnaires d’Atos, le fait que le groupe doive financer le BFR de TFCo noircit largement le tableau : le prix de cession de TFCo est inférieur aux attentes du marché et Eviden se retrouve avec une dette nette élevée l’obligeant à réaliser une augmentation de capital massive et très dilutive car son equity est écrasée par la même occasion. Nicolas David abaisse sa cible de 10,5 à 7,5 euros, ce qui correspond à sa ‘fair value’ post monnaie, sur la base d’hypothèses qu’il juge relativement optimistes, à la fois en termes de scénario de recovery, de multiple de valorisation et de décote de placement.

On notera que ma phrase un peu plus haut :

Traduction en langage un peu plus clair : « sortie de 1Md€ correspondant au besoin en fonds de roulement de TFco ».

dit peu ou prou la même chose que Nicolas David de Oddo « Atos finance le besoin en fonds de roulement de TFCo ». L’analyste s’adressant plus aux institutionnels et gros investisseurs, il était logique qu’il n’aille pas jusqu’à utiliser ma phrase Atos fait un chèque de 1 Md€ à Kretinsky

Je répète au risque de me répéter (pléonasme nécessaire 🙂 ) que ces 100M€, dont beaucoup de journalistes [pffff] ont cru que c’était le prix payé par Kretinsky c’est la somme que Atos économise, en faisant le chèque de 1000M€ à Kretinsky, plutôt qu’en faisant le plan de restructuration de TFCo par lui-même.

Si vous avez compris ceci, vous avez compris l’escroquerie sémantique et le « viol actionnarial »* car en faisant le plan de restructuration lui-même, Atos dépense 100M€ de plus mais garde TFCo.

Et…

Donc Atos vend TFCo pour économiser 100M€. C’est juste hallucinant quand vous entendez Nourdine nous dire il y a 2 mois que le futur de TFCo est RADIEUX !!

Donc c’est une simple vente forcée des banques (prêteuses) confirmée par des infos internes fiables, vente forcée parce que Atos est à court de cash et que les banques ne veulent plus financer TFCo de peur de dépassement du plan, plan pourtant très affiné très précisément le 7 juin par Nourdine Bihmane.

Des collaborateurs de TFCo m’ont affirmé la chose suivante « Les banques ne veulent pas suivre Nourdine ». Etonnant ça, surtout quand on sait que non seulement « Kretinsky suit Nourdine », mais en plus l’encourage à rester via des incentives sous conditions de présence de 5 ans (fort logiques et toute à fait légales dans son cas, car imaginez que Nourdine parte chez Cap au bout de 2 mois, ça serait pas terrible pour Kretinsky tellement il est devenu indispensable à TFCo).

Donc de là à supposer que certaines des banques prêteuses de Atos (là, je ne parle pas des banques-conseils, mais des banques qui ont participé au prêt syndiqué de 2.7Md€) sont probablement en très bons termes avec Kretinsky ou que Kretinsky leur a promis de leur confier des contrats pour son autre acquisition, Casino, par exemple, en retour d’ascenseur s’ils mettaient la pression à Atos, il n’y a qu’un pas que… qui ne me paraitrait pas compliqué à franchir pour des journalistes d’investigations, qui curieusement restent complètement absents du dossier… Doit-on en déduire qu’il y a des pressions en très très haut lieu ??

Revenons aux 1.9Md€

ils sont splittés ainsi : (source : Diane Galbe. Cette info ne figure honteusement ni dans le communiqué de presse, ni dans les slides, uniquement dans la conférence call (voir notre article : « transcription écrite de la conférence call du 1ᵉʳ août »)

A– 0.8 de « Lease liabilities »

B– 0.6 de provisions pour risques et charges

C– 0.4 de pensions

D– 0.2 Others

Explications :

A-Lease liabilities : ce sont les engagements de loyers à payer jusqu’à la fin des périodes triennales de tous les locaux occupés par TFCo.

Les engagements locatifs ont forcément une contrepartie dans l’actif en tant que « droits d’utilisation » – sauf si Atos à des arriérés de loyers, mais dans ce cas ce serait pire que prévu…

B-Provisions pour risque et charges : il y a dans ce poste une grande partie des frais du plan de restructuration, notamment frais de licenciements, mais si Kretinsky rachète TFCo pas cher et moyennant un chèque de Atos, c’est que depuis le début des négociations, il y a justement ce plan de restructuration à financer. Donc ça, c’est tout sauf une surprise.

MAIS ce n’est PAS une dette ni une obligation légale. Par exemple s’il est prévu dans ces provisions de licencier 1000 personnes et les indemnités attenantes, et que vous changez d’avis, ce n’est pas parce que c’est passé en comptabilité que vous avez l’obligation légale de les réaliser. Kretinsky peut très bien trouver des tours de passe passe pour éviter ces sommes (et à mon avis il a déjà beaucoup travaillé là dessus).

Le but de la cession de TFCo avec un chèque est que ce soit Kretinsky qui paie la restructuration. Donc en face de cette dépense planifiée (passif), et je reprécise que ce n’est pas une dette car le repreneur n’a n’a pas d’obligation légale de faire ce qui a été prévu par Atos.

D’autre part, en contrepartie de ce passif, Atos met en plus des 1.9Md€ d’actif, la somme de 1000M€.

C- Pensions : Indemnités de départ en retraite qu’il faudra payer au fur et à mesure des départs en retraite, donc sur 20 ans.

D-le truc typique « à la Atos », on ne veut pas dire ce que c’est donc on met « other ». Donc à considérer comme un passif virtuel.

AINSI ATOS CÈDE TFCo pour une valeur négative de -1000M€ et Meunier a réalisé à un mensonge à 3 milliards d’euros !!! (-1-2=-3).

Pour être très précis, c’est une valeur de -900M€ mais je ne vous pas vous ennuyez avec des calculs d’apothicaires, message privé si vous souhaitez plus de précisions pour les passionnés de compta.

*Disclaimer: pour les personnes qui ont subi un viol et que notre expression pourrait choquer, elle vient de l’utilisation du mot « viol de propriété intellectuelle ». C’est une expression juridique courante.

===

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. L’espace inscription est sur page d’accueil en haut de la colonne de droite, juste sous le price-ticker de l’action (sur la version PC du blog). Vous pourrez vous désinscrire à tout moment.

??????

Surtout ne supprimez ni ne modifiez cet « article » ??? c’est un chef d’oeuvre

Eviden sera à 50€ au bout de 3 mois de cotation.

Merci monsieur Meunier

Oui, après regroupement de 50 actions anciennes pour une nouvelle. Comme Vallourec 😀