Cette fois, oui c’est grave.

Nous avions anticipé cette dégradation, mais seulement après les résultats 2023 et l’effondrement à venir des capitaux propres (ça n’est pas une rumeur mais un fait liés aux dépréciations de goodwill officiellement annoncées par Paul).

Elle arrive bien plus tôt que prévu cette dégradation.

Donc S&P a une donnée que le blog n’a pas qui explique cette deuxième baisse en 3 semaines, mais que le blog a a priori estimé assez précisément, et cette donnée c’est le niveau exact du cash, c’est à dire un cash exsangue et qui fond de façon exponentielle, car la notation S&P affecte considérablement le crédit fournisseur qui était de 2Md€ au 30 juin 2023.

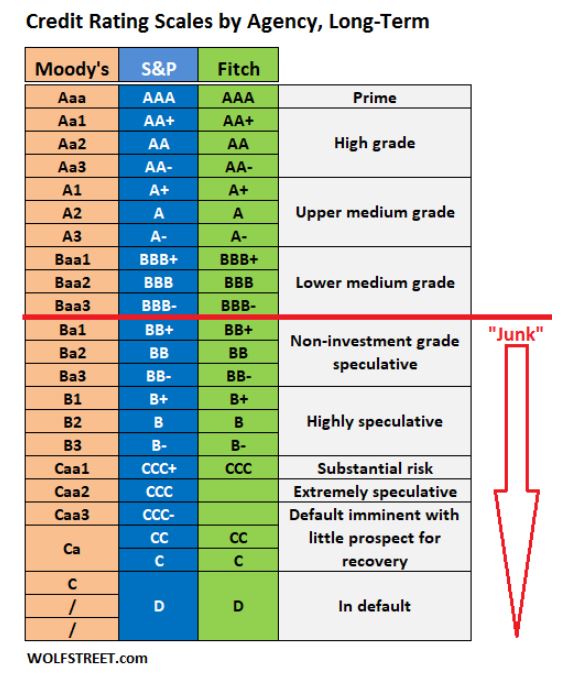

D’abord qu’est-ce que ça veut dire « CCC » ?

C’est une note de S&P Ratings qui signifie que l’agence estime que l’entreprise n’a pas encore fait défaut, mais risque probablement de faire défaut. C’est un prétexte pour tous les fournisseurs soucieux d’être payé, de ne plus faire crédit à Atos et de demander un paiement comptant. Quand vous faites 5Md€ d’achats par an (DEU Atos SE) et que vous avez 2Md€ d’en cours fournisseurs, cela veut dire que vous allez devoir passer à un en cours fournisseurs de 2Md€ à presque zéro et donc en puisant dans le cash.

Vous pouvez également voir que passer à CCC c’est une dégradation de 2 crans car avant CCC, il y a CCC+

CCC c’est aussi ce qu’on appelle les « obligations pourries », les fameuses « junk bonds », dont la valeur sur le marché peut être inférieur à 90% à la valeur nominale car le porteur de ces obligations est prêts à vendre à tout prix pour éviter de se retrouver avec une obligation qui vaut zéro en cas de faillite.

A titre personnel, je suis de l’ancienne école, Junk bund pour pour c’est C. Mais beaucoup de gérants obligataires estiment à partir de BB+ on est dans la catégorie Junk bond. Donc selon ce tableau, le 19 janvier, quelques heures après le discours de Paul Saleh, Atos était déjà en Junk Bund (remerciements à wolfstreet.com pour le graphique).

Une deuxième approche plus détaillée.

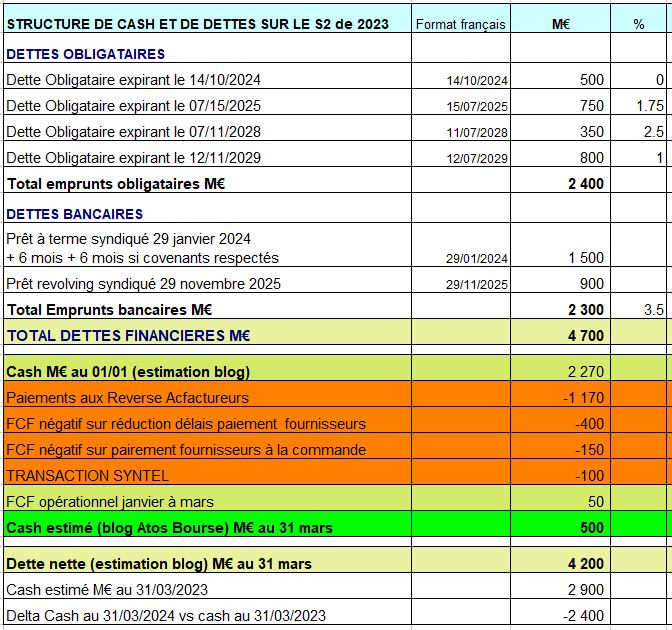

Pourquoi être proche du défaut, avec un cash à 2515M€ au 30 juin ?

Comment tout a pu aller si vite avec un FCF provisionné à flat, c’est-à-dire pas de changement de cash entre le 30 juin 2023 et le 30 décembre 2023 ?

Déjà il faut savoir que c’est rarrissime. S&P Ratings modifie la note de la dette une à deux fois par an. Là on a successivement une dégradation le 27 novembre avec mise sous surveillance négative, une deuxième dégradation le 19 janvier, avec mise sous observation négative ou positive (deal Airbus). Et enfin une dégradation surprise le 9 février 2023, soit pour être précis 21 jours après. Alors qu’initialement dans sa dégradation du 27 novembre la mise sous surveillance négative dépendait du résultat du deal EPEI. Donc clairement S&P a des infos que nous n’avons pas, 1/ probablement que le deal EPEI est officiellement terminé (dans sa forme originelle, à savoir le rachat de TFCo) 2/ l’élimage du Reverse Factoring 3/le niveau de cash à la date de la dégradation vendredi, niveau que j’estime entre 1400M€ et 1200M€ et qui va se dégrader de manière exponentielle (voir explication plus bas) vers 500M€ au 31 mars.

===

Certains d’entre vous ne comprennent pas comme après avoir eu un juste petit PW de -100M€ de FCF par rapport à un FCF escompté « flat », il peut y manquer tant de cash à Atos que S&P, tout comme le blog Atos il y a quelques jours, estime qu’Atos est proche du défaut et que beaucoup de rumeurs internes, justifiées à mon avis, estime qu’Atos ne pourrait payer les salaires de mars que la première semaine d’avril.

Je pense que certains d’entre vous n’ont pas compris l’ampleur du problème par simple méconnaissance des mécanismes comptables clients-fournisseurs et des outils complexes utilisés d’abord par Breton puis amplifiés par Meunier pour gonfler artificiellement le cash.

C’est le cumul de deux phénomènes :

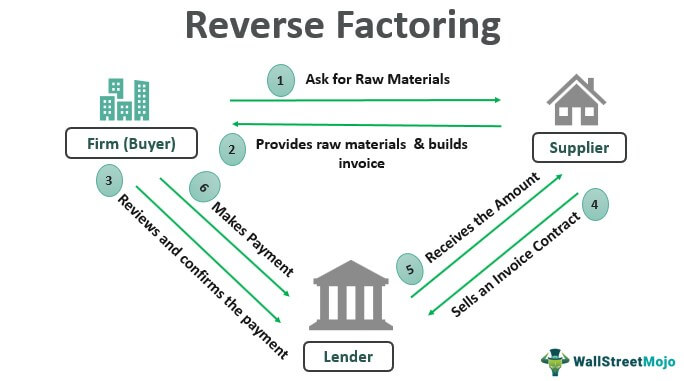

L’arrêt d’un outil financier, le « reverse factoring » qui consiste à affacturer les factures fournisseurs en plus de l’affacturage classique des factures clients.

Avec le reverse factoring :

-Les fournisseurs qui demandaient un paiement comptant, passaient à 90 jours.

-Les fournisseurs qui demandaient un paiement à 30 jours passsaient à 120 jours.

-Les fournisseurs qui demandaient un paiement à 60 jours passsaient à 150 jours.

Pour les fournisseurs payés au comptant ou à 30 jours, le reverse factoring, selon nos informations était systématique.

Pour les fournisseurs payés à 60 jours ou plus, la part de reverse factoring était dans ce cas plus modeste.

Sur 5 Milliards d’achats annuels, Atos avait donc pour faire simple, 1Md€ de reverse factoring et 1Md€ de crédit fournisseurs au 31/12.

Or Atos a eu droit à la « double peine ».

Le reverse factoring s’est arrêté d’un coup avec la dégradation S&P du 27 novembre, ajouté à la surprise des 1Md€ de cash brulé au S1 lors de la présentation des comptes le 28 juillet, même si à cette époque les 2515M€ de cash, faisait que l’inquiétude n’était pas encore à son plus haut degré, même si on était nettement au dessous du seuil minimal de cash fixé par Atos, soit 2800M€.

La conséquence de la dégradation S&P du 27 novembre c’est que le reverse factoring en cours, ne serait pas refinancé et que Atos allait devoir sortir 1Md€ de ses caisses au fur et à mesure de l’expiration des échéances de septembre, octobre et novembre, respectivement en janvier, février et mars. Soit 1Md€ à sortir en 3 mois.

Après le communiqué du 3 janvier, le crédit fournisseur classique qui avait pris une première claque le 27 novembre, s’est aussi s’est effondré. Le paiement au-delà de 30 jours s’est arrêté et la plupart des fournisseurs sont passés au paiement à réception de facture ou dans le meilleurs des cas à 10 jours réception de facture.

Puis avec la deuxième dégradation de 3 crans de S&P Ratings, les fournisseurs sont passé au paiement à l’expédition et pour les fournisseurs étrangers au paiement à la commande. Que ce soit les Chinois ou les Taiwainais, culturellement ils ne prennent aucun risque sur le paiement.

Donc d’un crédit fournisseur, Atos est passé à des avances fournisseurs. C’est donc Atos qui fait crédit à ses fournisseurs durant les 30 à 60 jours entre la commande et la livraison, avec un acompte sur la totalité de la commande.

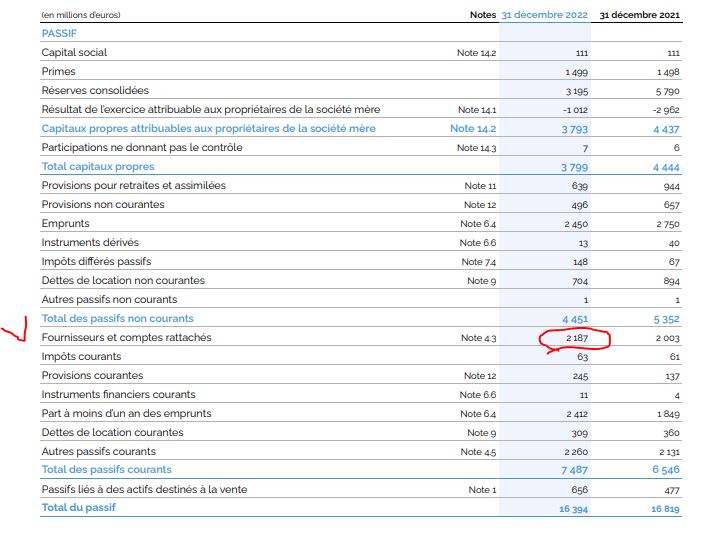

Cette somme de 2187M€ va donc passer à zéro ou quasi zéro et va être compensé en enlevant le montant équivalent de la ligne trésorerie dans l’actif et en plus dans l’actif on va avoir une ligne « avance fournisseurs » correspondant aux acomptes versés à la commande et aussi à déduire de la trésorerie. Pour Taiwain, entre 28 jours de mer et la préparation de la commande, cela peut aller jusqu’à des avances fournisseurs de 60 jours. Or dans les HPC un nombre considérables de composants viennent de Taiwan ou de Chine (la souveraineté c’est quand ça arrange Le Maire).

On peut donc estimer que les 2Md€ de crédit fournisseurs vous disparaitre du passif, et donc également de l’actif en diminuant la trésorerie du même montant. Cette ligne de 2Md€ incluaient illégalement du reverse factoring car l’ESMA oblige les entreprise ayant recours au reverse factoring à le marquer dans leur DEU et ni Breton, ni Meunier ne l’ont fait.

Raison pour laquelle en plus des -100M€ de FCF au S2, position « artificielle » au 31/12, on va se retrouver avec 2Md€ de moins dans les caisses.

Pourquoi « artificielle »? Parce que le niveau de cash du 29 février jour de la présentation des résultats sera significativement différent de la situation au 31/12 et que cette différence sera de 1.5Md€.

Prenons un exemple concrêt du 5 février :

Le 5 février Mr Paul Saleh devra faire un chèque :

- au reverse affactureur pour la marchandise livrée le 5 octobre

- au fournisseur venant de livrer la marchandise

- au fournisseur Taiwainais pour lancer en acompte la fabrication de cartes mères pour le projet Jupiter

Donc il devra payer 3 fois ses fournisseurs au lieu de une fois. Donc ce n’est pas une exagération de dire que le cash fond comme neige au soleil.

![]()

Qu’est-ce que l’ESMA ?

L’ESAM c’est une sorte d’AMF au niveau de Bruxelles. Elle impose aux sociétés cotés d’indiquer l’utilisation du Reverse Factoring. Bien entendu, aucune trace de reverse factoring dans les DEU Meunier.

Je rappelle le schéma : le fournisseur passe un contrat avec le reverse affactureur qui le paie immédiatement et la facture durant 120j est au nom du reverse facturer et durant ces 120 jours c’est une dette financière. Puis au bout de 120 jours le Reverse Facturer envoie la facture et l’appel de fond à Atos.

On se demande comment les CAC, à savoir Deloitte a pu certifier des comptes qui ne font pas mention de reverse factoring. Messsieurs les CAC, dans un article d’il y a quelques mois, je vous disais que vous alliez avoir chaud aux fesses dans le futur. J’espère que vous avez passé des provisions pour complicité de compta asincère. Parce que les actionnaires ne vont pas vous louper je vous le dis. La colère monte. Quand on est ruiné on se retourne contre les complices !

La seule personne qui a alerté sur une possible utilisation massive, c’est le premier conseil de l’Udaac qui malgré des résultats très significatifs auprès de l’AMF (selon tous les observateurs du dossier Atos a eu de nombreuses injonctions AMF) a été remerciée par Francis Unal pour prendre un avocat inconnu à la demande d’Hervé Lecesne pour motifs personnels. Ce n’est pas le but de cet article mais il est évident que l’Udaac a été infiltrée par Atos ou un des conseils d’Atos. (Lire le courrier de 12 pages adressé au board par le conseil de l’Udaac et que L’Udaac pour une raison inconnue n’a jamais voulu mettre sur son site).

Donc l’abscence complète de connaissance de l’industrie de Mustier (ca reste et restera un banquier, point barre) l’a fait s’agiter comme un roquet sans pour autant prendre aucune mesure concrète pour sauver Atos et laisser Atos entrer dans une phase exponentielle de descente aux enfers et à perdre du temps à bavarder avec l’Udaac en leur disant des conneries pendant que ces derniers disaient « qu’est-ce qu’il est à l’écoute Mustier » – « Parles toujours tu m’intéresses Lecesne », pensait ledit Mustier 😀 :-D.

Avec une dette en Junk bond, il devient de « il y a un risque » à « une forte probabilité » que l’UEFA annule son contrat avec Atos, même si nous n’avons aucune information à ce sujet. Il y a aussi une certitude pour que les fournisseurs qui acceptaient encore paiement à réception de facture demandent un paiement à l’expédition.

Il ne reste plus qu’une chance pour éviter un démantèlement complet, c’est de demander à Kretinsky de faire une offre sur le groupe « à la Casino », même si la logique voudrait que ce soit l’État qui fasse la bonne affaire à la place de Kretinsky, mais là c’est demander trop à Le Maire. En deux ans, il n’a pas été capable de mettre Meunier dehors, donc s’il avait des couilles ça se saurait.

Cette hypothèse d’un Kretinsky qui fait une offre sur le tout hors BDS et avec une dette annulée, parait tout à fait plausible vu l’agitation comme un ado de Bruno Le Maire, sur des complots de puissances étrangères, tout simplement parce que Digital héberge Améli et les impôts et que ça va permettre à la techquie de venir concurrencer la sécu sur l’assurance santé je suppose ? (boutade). Bruno Le Maire a une phobie des étranger dans l’économie française, mais les investissements massifs quataris ça ne le dérange pas.

Ce qui l’agace probablement, c’est que son copain LR (je rappelle que Bruno Le Maire est un LR pure souche) David Layani se retrouve le cocu de l’affaire et donc il va faire son possible pour que Digital, pourtant indissociable de Syntel à moyen terme, arrive dans l’escarcelle de David Layani selon de nombreuses rumeurs internes. Mesdames, Messieurs les salariés de Digital, rebellez-vous. N’acceptez pas d’être de la monnaie de copinage LR. Si Digital doit être vendu, qu’il le soit au prix du marché.

Sur ce tableau, nous avons estimé le cash au 31 mars sachant que les salaires de mars représentent 400M€.

Est-ce que le cours va s’effondrer lundi.

Il devrait y avoir des turbulences, mais pas forcément. Pas mal de nouvelles sont dans le cours et certains traders vadeurs doivent ce racheter. Néanmoins le marché à tendance à agir à l’américaine. Acharnement sur Atos, donc tous les scénarios sont possibles. -20% comme +5%.

En effet l’état va forcément devoir faire une déclaration. En effet virtuellement sans une aide de l’état, Atos est en faillite au 31 mars selon le blog.

D’autre part, il vous suffit de voir l’était d’inquiétude des responsables grand comptes dans le call de Paul Saleh, pour imaginer que si il n’y a que 50% de baisse des commandes ce serait un miracle.

Comme l’a prédit le blog à la nomination d’Hélène Bourbouloux, celle-ci devrait demander d’ici 5 à 8 jours l’ouverture d’une conciliation avec des appels aux repreneurs comme l’a fait Casino.

Toute la presse parle de démantèlement, mais avec une dette réduite de 90% en cash et le reste converti en capital, la société n’aura plus de problème de dette mais qu’un problème de cash. Et une fois cumulée la New Money et le cash de BDS, une deuxième vie est possible pour Atos.

Combien restera-t-il pour les petits porteurs ? entre 5 et 1% maximum.

Et pourquoi l’état ne jouerait-il pas le role de Kretinsky. Parce que Le Maire a fait son temps. Il arrive toujours après la cavalerie. Soit Attal lui fait un éléctrochoc, soit ça va se finir en eau de boudin…

Ce qui est sûr c’est que la valeur liquidative est désormais négative. Dans en cas de démantèlement total, les PP récupèreront zéro Le seul salut, c’est qu’une solution soit prise et annoncée en même temps que les résultats. Sinon tout ce que voulait éviter Kholer, une faillite d’Atos pour les JO va se produire et la moitié des 5000 employés qui s’entrainent depuis 8 mois vont aller à la concurrence et ce sera la Berezina prévisible, que Kholer a voulu éviter que Le Maire a vraiment cherché à tergiverser depuis un an sur le dossier Atos sans jamais prendre la moindre décision, tout en faisant sa pleureuse sur les intérêts souverains de l’état.

Il n’y a plus qu’une seule chance maintenant, c’est que ça remonte au PLUS HAUT NIVEAU de l’état ! Ça lui rappellera les chantiers STX 🙂

====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.