RECOMAP

du 19 octobre 2023. Amendé le 20/10/2023

« Recomap« , car Map est mon pseudo sur notre forum. Je rappelle que je ne suis pas analyste professionnel et cette recommandation est un avis amateur.

Compte tenu du déroulé de ces derniers jours, il apparait qu’aucun des actionnaires rebelles n’est à même de faire changer les choses.

Il y a une surenchère de désinformation entre la nouvelle présidence et l’ancienne, avec des termes encore plus alambiqués et des chiffres encore ambigus présenté le 16 octobres et qui soulèvent plus de questions qu’elles n’en résolvent.

Ce slide a été montré à plusieurs analystes SENIORS de fonds et ils ont tous répondu : « rien pigé »

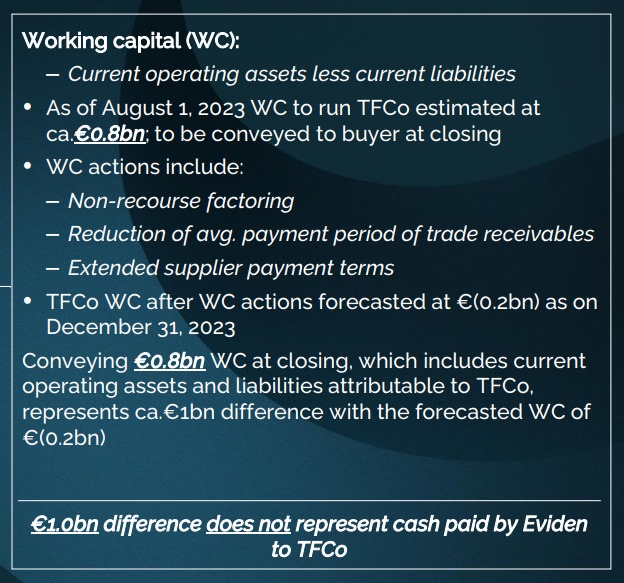

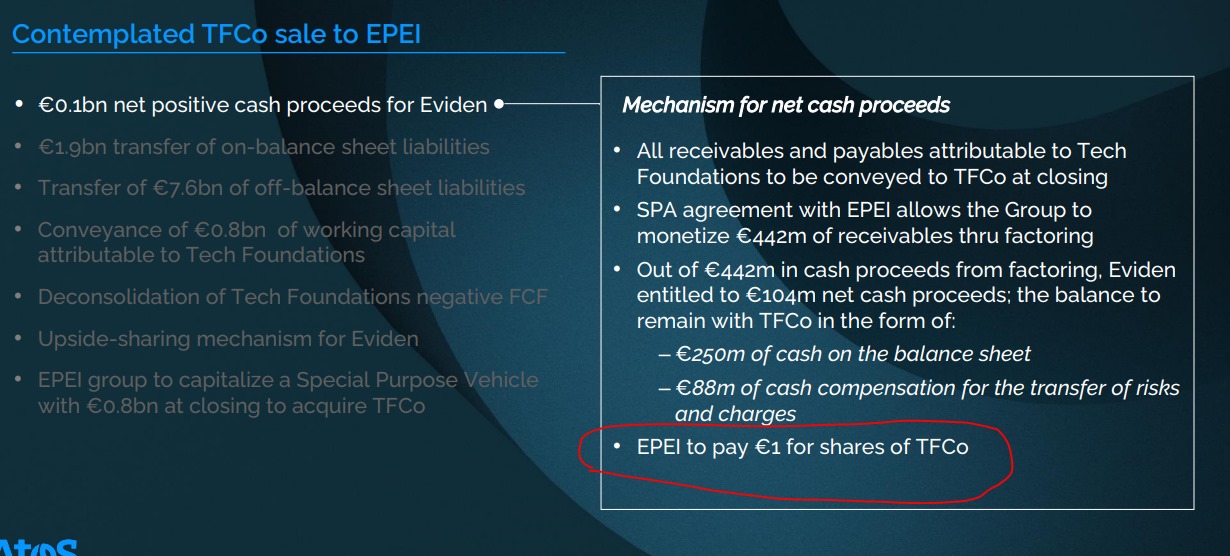

Quant à la vente de TFCo, comme le blog le martèle depuis 2 mois, seul contre tous, que Atos abusait de perversion sémantique et n’avait jamais indiqué vendre TFCo 100M€, mais que la transaction générait un flux positif trésorerie de 100M€. Les slides du 16/10 précisent que j’avais raison et que en effet, la vente est à 1€ symbolique quant au flux positif de 100M€ même Naouri n’aurait pas osé.

Il est bien précisé que ci-dessous EPEI paie les actions de TFCo 1€ symbolique et non 100M !!!!

Voilà ce que le blog écrivait le 3 septembre dans son article « un mensonge à 3Md€ » (article toujours en ligne)

Pour arriver à ce chiffre, Atos utilise cette valorisation en cumulant un passif transféré de 1.9Md€ et un flux de trésorerie positif de 100M€.

Flux de trésorerie positif, d’un point de vue sémantique, ne veut pas dire Kretinsky achète TFCo 100M€.

Atos ne l’a pas écrit et espérait sans doute au travers de son communiqué alambiqué ferait que les journalistes le disent à sa place, pour ensuite, si ça lui était reproché, dire que les journalistes avait mal compris.

Pour toute communication normale, sensée, réalisée par des gens souhaitant un discours clair, il y aurait marqué noir sur blanc que « Kretinsky achète TFCo pour un montant de 100M€ ».

Or, vous ne trouverez à aucun endroit le terme « achète » ou « prix de vente » pour ces 100M€. Au risque de me répéter, uniquement le terme flux positif de trésorerie de 100M€.

Ainsi, la vente de TFCo se fait officiellement, jusqu’à preuve du contraire, sur l’euro symbolique puisqu’aucun montant pour la cession n’est mentionné, hormis via des termes alambiqués où tout le monde suppute ce que Atos a bien pu vouloir dire. »

Quant au flux positif de 100M€ je le considère comme de la science-fiction vague et virtuelle. Ce type d’explication (le slide ci-dessus) ça s’appelle : (idem ça a été montré à des analystes SENIORS de fonds qui ont dit « incompréhensible, du chinois… « )

ATOS a reçu une injonction de L’AMF de détailler son communiqué du 1er Aout et Atos a utilisé ce pouvoir d’injonction de façon malicieuse en soulevant plus de nouvelles questions qu’elle n’en résout.

Donc la perte de confiance s’accélère de manière exponentielle avec l’arrivée de cette nouvelle présidence et un Paul Saleh qui a déroulé son texte en mode robot, totalement absent et désincarné dans sa présentation et dont on se demande si son passage à Atos sera en semaines ou en mois. Yves Bernaert ne doit pas être du matin non plus où alors il a fait le taf minimum en réfléchissant s’il va tenir autant que Belmer ou s’il va tenter de battre le record de Rodolphe Belmer. Voir de battre le record de Pierre Barnabé de 3 mois et 1 semaine, mais rappelons qu’il s’agissait d’un intérim pervers imposé par Meunier où on l’estimait capable de gérer la boutique en lui confiant l’intérim, mais sans lui avoir jamais proposé le poste. Mais malgré qu’il s’agissait d’un intérim, comptons-le malgré tout comme record à battre. Pour l’instant, YB a tenu 2 semaines. C’est déjà bien.

Je reste à « vendre » et je pense que pour ceux qui veulent trader la valeur, il y a plus à gagner à shorter que à acheter avec un potentiel à la baisse encore important. La société ne pourra survivre selon moi sans une recapitalisation massive du double de celle prévue par la direction à savoir 1.4Md€ au lieu de 720M€. Sinon l’AK prévue entrainerait une nouvelles AK dans les 8/10 mois compte tenu que rien ne sera résolu côté dette.

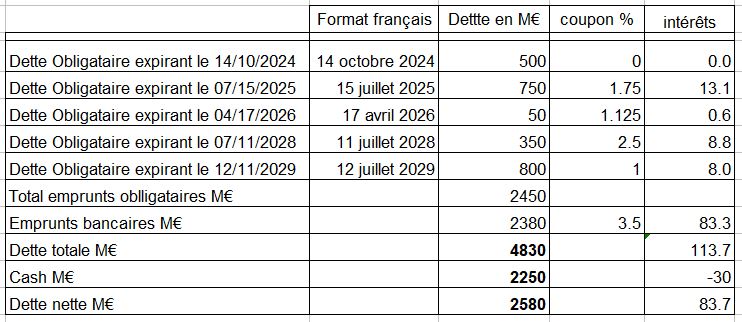

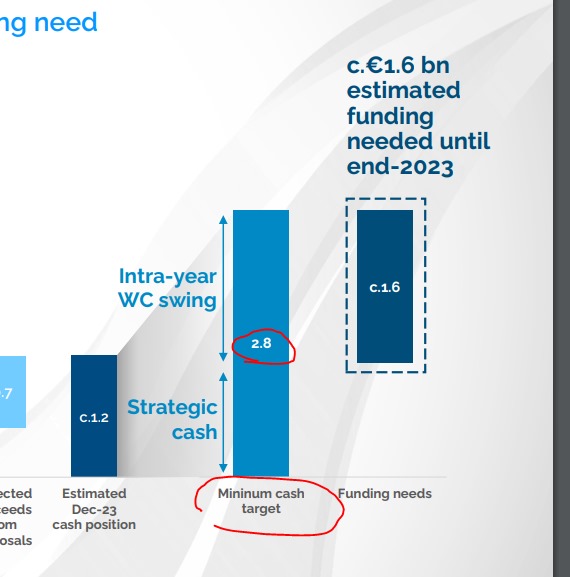

Voici ma mise à jour de la structure de la dette. Le niveau de cash est désormais extrêmement préoccupant avec un niveau bien inférieur au minimum prévu par Atos (page 96 du CMD du 14/06/2022), sachant que dans ce cash une partie est totalement captif. Donc le cash non captif est de 650M€ seulement.

Enfin, les capitaux propres estimés par votre serviteur au 31/12 et en incluant la moins-value liée à la cession de TFCo est de 300M€ d’où l’objectif de cours, que, je révise à la baisse à 3.20€.

Eviden ne pourra survivre sans une restructuration massive de sa dette de 4.8 Md€

Une procédure de conciliation avec sauvegarde accélérée semble inévitable d’ici février-mars ou bien avant si incident macro-économique.

Je conseille donc une vente agressive à savoir shorter la valeur à 4.90€ et prendre ses bénéfices à 3.90€ et de renforcer les positions short si retour au-dessus de 5.00€

Selon moi il n’y a zéro profit à faire à l’achat de cette valeur que je classe désormais en catégorie « junk ».

Disclaimer : je ne suis pas analyste professionnel, mais blogueur amateur et ceci n’est, ni une incitation à acheter ou vendre l’action.

=====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. L’espace inscription est sur page d’accueil en haut de la colonne de droite, juste sous le price-ticker de l’action (sur la version PC du blog). Vous pourrez vous désinscrire à tout moment.

Suite à cet article tout vendu ce jour…grosse perte

Map si tu veux me conseiller pour remonter mon PEA?

Cordialement

Merci de l’intérêt pour mes articles, mais il faut prendre vos décisions en votre intime conviction et non en fonction de mes articles qui sont juste là pour vous donner de l’information. L’article n’a d’utilité que si vous êtes hésitant et que le contenu vous aide à trancher. Je vous incite à toujours revérifier les informations des médias par vous-même sur les documents officiels DEU, slides Atos, communiqués Atos, avant de prendre une décision.

Vendu aussi, aidé par l’article, et forcément ça remonte très fort, je suis maudit, à chaque fois c’est pareil, après 3 ans à perdre du fric, perte abyssale… Il ne manquerait plus que ça remonte à 10, 12, 15 et pourquoi pas au delà !

N’oubliez pas que Alpha Value a ramené son objectif à 1.14€ et ce sont des professionnels et Pechberty a parlé de faillite il y a 48h.

C’est très facile de manipuler le cours, mais il n’y a pas de ressort à la hausse. TriZetto a demandé 436M$