Certains membres m’ont fait remarquer qu’il fallait uniquement comparer la MOP Year to Year. Oui, MAIS.

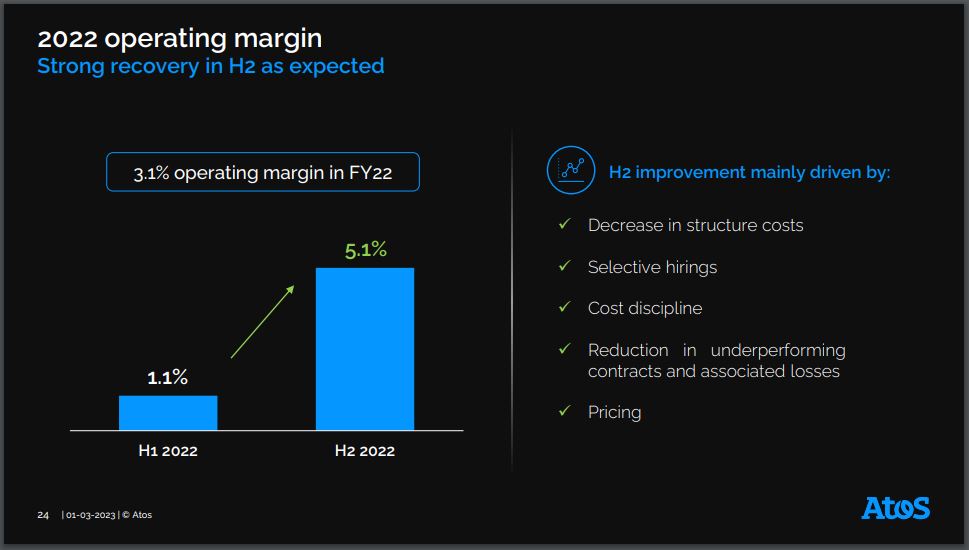

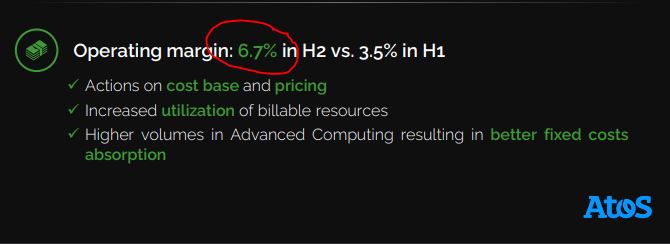

Car lors de la présentation des résultats 2022, Atos s’est fait un beau plaisir de comparer sa MOP de manière séquentielle entre les deux semestre S1 et S2 pour mettre en avant une belle remontada comme vous pouvez le voir sur le slide ci-dessous « 2022 Operating Margin« .

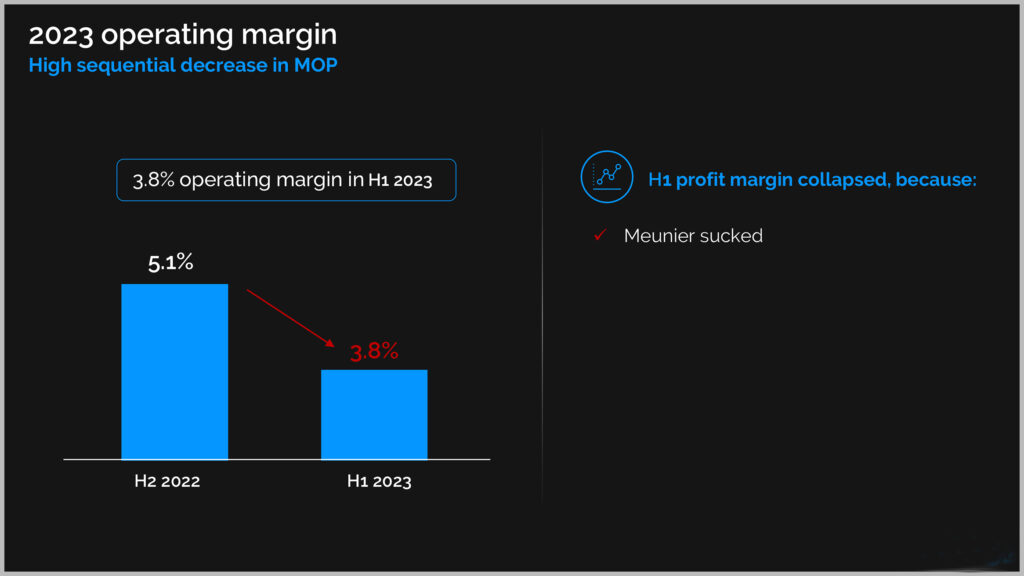

Et sauf que cette remontada a fait long feu. Pour pouvoir afficher 9% de croissance au T1 et 5% de croissance au T2, Eviden a du faire du hard discount et massacrer sa MOP. On s’aperçoit que la marge repart fortement à la baisse si l’on compare comme Atos l’a fait le 1er mars en comparant les semestres de façon séquentielle. Quel prestige à retirer d’avoir amélioré Year to Year la MOP en prenant comme base de comparaison le pire semestre depuis la création de la société Atos en 1997. Même Elie Girard aurait fait aussi bien!

Donc Atos manie les slides comme ça l’arrange. Je souhaitais dans cet article mettre en évidence que la MOP s’effondre et si dans notre article de prévision que j’ai lachement retiré car tout faux, c’était un essai ludique de prévoir les résultats et aucunement le reflet d’une fuite, nous avions prévu une MOP de 5.2% (je dis nous car on était deux), car ils nous apparaissait impossible que Atos fasse moins bien que le T4, et encore moins, que Atos fasse moins bien que le S2.

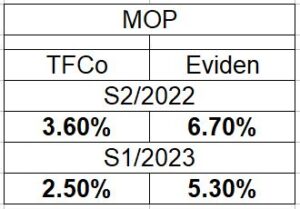

Probablement par des artifices comptables ils sont arrivés à faire en sorte que la MOP d’Eviden soit de 10 points de base supérieure à celle de l’annus horribilus de 2022 c’est à dire l’année entière 2022 où la MOP d’Eviden était de 5.2%. Donc Eviden a fait à 0.1% près la même MOP qu’il y a un an, là où on nous avait promis 8% et une progression séquentielle pour arriver à 12% en 2026. Sans artifice comptable pour éviter le ridicule, il y a fort à parier que le MOP Eviden du S1/2023, pour lequel le sieur Oliva nous a demandé de leur faire confiance lors de l’AG, aurait été inférieure à celle de l’année entière 2022 et qu’ils ont fait les fonds de tiroir pour avoir ces petits 10 pdb en plus.

Je remets les MOP individiuelles de chaque entité pour être bien clair.

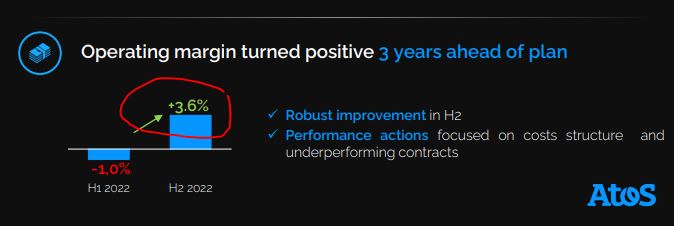

Même les fameux 3 ans d’avance de Nourdine sont en train de revenir à un an d’avance (ce que votre serviteur avait écrit dans l’article « La pépite oubliée« ).

Pour ceux qui se demandent où j’aurais trouvé ces chiffres pour 2022, ils sont en pages 10 et 13 des slides du 1er mars 2023 – cliquez ici pour télécharger et voici la capture d’écran. Chaque entité d’Atos dévisse y compris TFCo dont le feu d’artifice du 7 juin n’a pas fait long feu…

Atos est désormais en grand danger.

Il y a 500M€ de cash brulé en plus que les prévisions les plus pessimistes (et 1Md€ brulé par rapport à mes prévisions à moi), + environ 150M€ à verser à TriZetto en décembre ou en janvier et la nécessité de démenteler 400M€ d’actifs…, soit environ 1Md€ de CA…. car les actifs de Atos valent peu, surtout coté TFCo, donc pour une petite rentrée de cash ça va enlever un max de CA.

C’est donc une fuite en avant qui démarre et le début du démentellement total du groupe que Rodolphe Belmer voulait éviter avec son plan cession BDS à Thalès vivement critiqué par Alia Iassamen n°1 de la CFDT Atos. Ce plan aurait pourtant sauvé Atos qui ne pourra désormais plus éviter une AK ultra dilutive.

Selon nos calculs Big Data serait en MOP négative de -3 à -4% et un gouffre financier.

Raison pour laquelle Airbus n’a pas voulu. D’Eviden. Le véto de l’Etat selon des sources internes à Atos aurait été une rumeur propaguée par la présidence pour sauver la face. Mes infos internes me disent que Airbus ne voulait pas du prix sans rapport avec les performances très modestes de BDS.

Après les cessions et la réduction du périmètre de TFCo, le point bas de TFCo en 2024 sera donc bien 4Md€ et non 5Md€ comme présenté le 7 juin. Les prévisions du CMD du 7 juin sont déjà caduques 2 mois après. Ils sont trop fort chez Atos…

La vente de TFCo à Kretinsky solutionnait tous les problèmes, mais à la vitesse où TFCo brule le cash, il faudrait que cela soit annoncé avant la fin de la semaine prochaine. Maintenant que Kretinsky a réussi son deal Casino, il est en position de force pour dire qu’il ne lui reste presque plus de cash et que si Meunier n’accepte pas ses conditions, il se concentrera sur le redressement de Casino. Décidément, quelle chance gachée le 28 juin de mettre un grand coup de pied au cul de ce CA minable et menteur et de son président super menteur.

Mais très probablement que Meunier a réussi à dégouter Kretinsky en plus de tous les autres prétendants qui ont capitulé les uns après les autres devant ce personnage imprévisible. Donc sauf si Kretinsky change d’avis à la dernière minute, ce sera un AK fortement dilutive, avec aucune limite de cours, 3, 4€… Les HF vont probablement vite remonter au dessus de 5% du capital Vadé et on va revivre le même été que l’an dernier.

Notre objectif de cours TCT sur la valeur est de 8.50€ et notre ojectif moyen terme est de 6€.

Je vous rappelle que 3 mois avant la procédure de sauvegarde ORPEA vallait encore 21€ contre 1.80€ aujourd’hui… Et Casino il y a encore 5 mois Casino valait 11€ contre 2.80€ aujourd’hui et il y a encore 4 mois Naouri parlait d’un plan de restructuration , en partenariat avec Teract (lire l’article) et de désendettement. Et zou, 2 mois après procédure de conciliation avec AK dilutive à 99.7%

On peut penser qu’il va arriver la même chose avec la BPI, qui va injecter 1Md€ et prendre 90% du capital, et se remboursera en revendant BDS à Thalès et le Cloud à OVH, TFCo à Kretinsky et Digital à Layani. Histoire de donner une leçons aux capitalistes-actionnaires que nous sommes. Enfin vous maintenant, car moi depuis la réélection de Meunier je suis parti…

Bon courage pour ceux qui ont encore des actions Atos en portefeuille 🙁

Une analyse ultra-pointue et détaillée de la situation est en cours de rédaction avec d’autres membres, mais probablement lundi très tard ou mardi midi.

===

L’INSCRIPTION A LA NEWLETTER AVAIT UN BUG DEPUIS 15 JOURS. C’EST RÉSOLU.

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez vous à notre NEWSLETTER, y compris pour les membres du forum qui part défaut ne reçoivent pas la Newletter.

L’espace inscription est sur page d’accueil en haut de la colonne de droite, juste sous le price-ticker de l’action (sur la version PC du blog). Vous pourrez vous désincrire à tout moment.