Le cash fond comme neige au soleil, c’est panique à bord du navire Atos. Du coup on vend les bijous de famille et en plus ça va continuer !

Nouvel article basé sur une ex-version béta avec beaucoup de coquilles écrite un peu trop rapidement vendredi dans le but de vous tenir à jour en temps réel. Je l’ai complètent réécrit, c’est un nouvel article, qui inclue la structure de la dette et une interview de Philippe Oliva.

J’ai du m’y prendre à 3 fois car tellement la communication d’Atos est opaque, maladroite et imprévisible, et il m’a fallu admettre ce que je pensais comme impossible.

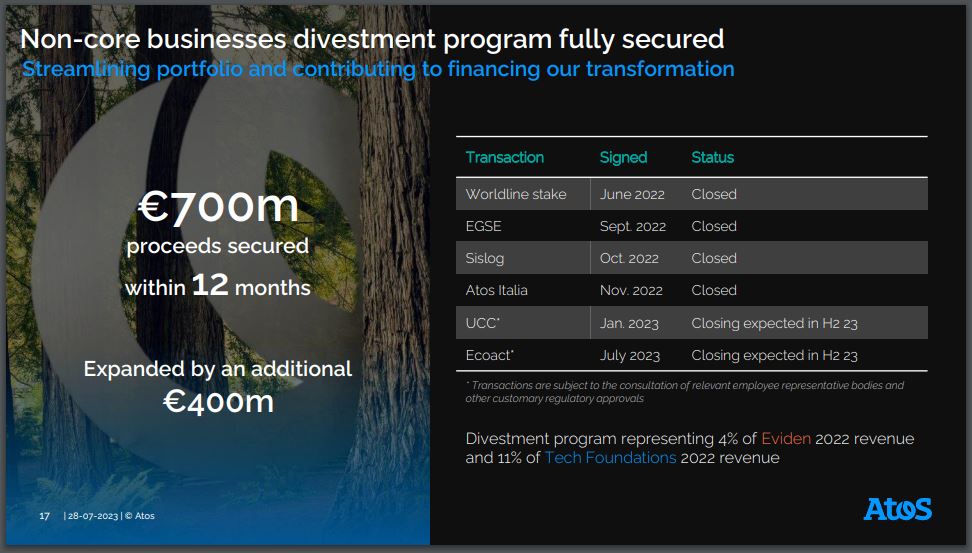

Vendredi, à 8h00 du matin je n’étais pas très réveillé au moment de la la conference call et de la rédaction de la version béta et j’avais compris à tort que la vente des actifs dits non-stratégiques (je dis « dits » car ces actifs incluent désormais EcoAct qualifié de très stratégique dans le DEU du 21 avril dernier) avait généré un montant de +400M€ de plus que le montant initialement prévu, et j ‘avais naivement pensé, comme le prix de vente d’EcoAct n’avait pas été communiqué par Atos (omerta comme toujours), et que EcoAct étant une startup, que Atos en avait tiré une prix très très élevé et que Atos nous avait réservé cette belle surprise pour le 28 juillet, portant ainsi le total de la vente des dits-actifs à 1100M€ au lieu de 700M€ initialement; ce qui aurait été fort logique car le CA estimé d’EcoAct en 2030 est autour de 700M€ et le marché de la décarbonation amené à exploser.

Que neni.

Il s’agit en fait d’un plan supplémentaire dans l’urgence de vente d’actifs pour faire rentrer du cash à tout prix et EcoAct est inclus dans les 700M€ et a donc été lamentablement bradé à plus de 50% de sa valeur potentielle si la vente n’avait pas été réalisée dans l’urgence.

On se croirait donc dans un mauvais rêve et on se demande comment avec le bilan du 31/12/2022 on a pu en arriver là. Et on en viendrait même à se demander si ce bilan était sincère…. On se croirait de retour en Juillet 2022. Et ceux qui ont connu cette période n’en gardent pas un bon souvenir…

Projections de CA d’EcoAct

Une start-up vendu 2x le CA alors qu’un plan carbone 2030 -50% a été annoncé par Elisabeth Borne en début de semaine. Une startup c’est plutot 4 à 5 x le CA.

Voilà la preuve si besoin était que Atos a éhontement menti et violemment désinformé ses actionnaires dans ses derniers communiqués en qualifiant l’actif de non stratégique.

Voici le communiqué d’Atos du 3 juillet (5 jours après l’AG) :

Le Groupe Atos, leader international de la transformation digitale, annonce aujourd’hui entrer en négociations exclusives avec Schneider Electric pour la vente de EcoAct SAS et de l’ensemble de ses filiales (« EcoAct »). Cette transaction potentielle permettrait à Atos d’achever son programme de cessions d’actifs non-stratégiques tout en établissant un partenariat stratégique avec Schneider Electric dans le domaine de la décarbonation.

Cliquez-ici pour voir l’article citant le DEU du 21 avril 2024 donc il y a 3 mois, qui exlique que EcoAct est un actif ultra-stratégique.

=====

Pourquoi vendre soudainement 400M€ d’actifs supplémentaires ??

Je vous laisse réécouter ces 40 secondes où Philippe Oliva début décembre qui nous disait que le financement du plan de transformation était ENTIÈREMENT SECURISÉ pour les 30 prochains mois.

ALORS POURQUOI CES VENTES D’ACTIF ?

Comme je l’avais présenti dans mon article « Et si Atos était sous la tutelle des banques« , Atos a explosé ses covenants en vols.

Comme qui déjà ?

Orpea qui nous annonce le 28 septembre qu’elle aurait peut-être à renégocier ses convenants si la situation devait se dégrader, tout en précisant dans son communiqué que ce n’est pas le cas actuellement. La suite on la connait, deux mois et demi après, Orpéa était en procédure de sauvegarde.

Selon mes calculs les covenants et même si en théorie ils sont audités par les banques seulement au 31/12, les covenants au 30 juin seraient selon les comptes publiés entre 4 et 5 au lieu de 3.75. Je donne une fourchette volontairement large car Atos a toujours tout fait pour que ses comptes soient ilisibles et déjà dénnoncé par le Crédit Suisse en 2017.

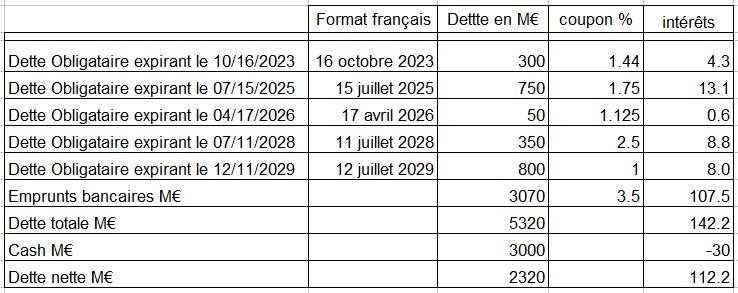

D’autre part voici la nouvelle structure de la dette.

Le coût de la dette va désormais manger 150 points de base de MOP chaque augmentation de quelques points de base de la MOP va être mangé par le coût de la dette. Je rappelle que le 14 juin Atos a remplacé un prêt obligataire arrivant à maturité à 1.44% par un prêt à 5.2%.

Cette situation ne pouvait être ignorée lors de l’AG du 28 juin. Bertrand Meunier a caché cette situation pour se faire réélire. Il devrait donc être attaqué pénalement.

=====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez vous à notre NEWSLETTER, y compris pour les membres du forum qui part défaut ne reçoivent pas la Newletter.

L’espace inscription est sur page d’accueil en haut de la colonne de droite, juste sous le price-ticker de l’action (sur la version PC du blog). Vous pourrez vous désincrire à tout moment.

Deux remarques,

A vérifier : je pense que l’emprunt obligataire de 300 millions et taux 1,444% est à maturité ocobre 2023.

Dans ton calcul d’intérêts tu oublies que la trésorerie est placée

Pour 2023 (estimation)

5500

Emprunt Fixe 45 1,63% 2750

Emprunt variable 124 4,50% 2750

Trésorerie -80 4,00% 2000

Interets 88

Oui, en effet pour la tréso, mais on en avait discuté de mémoire elle rapportait 0.91%, car pas placé en permanence et pas sur la totalité.

Si l’emprunt arrive à maturité en Octobre alors c’est pire car il faut sortir 300M€ au S2. Tu es sûr que tu t’es pas fait piéger par les dates américaines qui démarrent pas le mois ?