Les conciliations, voire les mandats Ad Hoc, les sauvegardes, sont des mesures récentes (10/15 ans) et permettent à des sociétés de repartir de bon pied sans avoir à déposer le bilan avec l’image dévastatrice que ça entraine. Au final, sur le dossier Casino, entre la mise en conciliation le 22 mai, les dépôts d’offres, les surenchères, tout a été bouclé en 2 mois, pour la phase conciliation, c’est-à-dire les tractations et prises de décision. Puis 2 mois supplémentaires pour régler des détails avec les créanciers non sécurisés, mais la structure de la dette d’Atos est BEAUCOUP plus simple que celle de Casino via ses multiples holding, et je ne parle là que des holding du groupe Casino et pas des 4 holdings personnelles de Naouri.

À échelle d’Atos ça n’aurait pas d’impact sur la delivery (livraison des installations ou logiciels), cela déstabiliserait certes les prise de commande, mais l’électrochoc lié à l’annonce d’un repreneur solvable pourrait faire que le S2 pourrait rattraper les commandes perdues au S1.

Surtout si le repreneur est Kretinsky, avec 4Md€ d’EBIDTA au niveau de VESA. On a difficilement vu moins solvable. Et puis depuis le dossier Casino où les Syndicats ont été dithyrambiques sur les équipes de Kretinsky, sa côte est montée en flèche.

Dans un dépôt de bilan, ce sont tous les fournisseurs qui sont baisés, entrainant parfois des faillites en cascade (cas de 1932) où des sociétés saines doivent déposer le bilan uniquement à cause d’ardoises. Je suis d’ailleurs bien placé pour le savoir, j’ai un cousin qui avait racheté une entreprise de matériel agricole s’est fait planter 3 tracteurs Kubota et a connu une fin tragique à cause de cet incident financier (suicide).

Dans la conciliation, ce sont pour une fois les méchants capitalistes qui trinquent et non les fournisseurs, à savoir les banques et les Hedge-Funds. Mais dans les méchants capitalistes, il y a aussi vous, les actionnaires boursicoteurs. Mais si ces derniers ont bien géré leur portefeuille et n’ont pas fait du casino (avec un c minuscule), ils ne devraient pas avoir une ligne Atos représentant plus que 10% de leur portefeuille.

Je crois par exemple, pour Sycomore (données Morning Star), ça représentait 4% de leur portefeuille. Donc même avec la moins-value qu’ils ont réalisé en vendant fin juillet, leur fonds a pu performer en territoire positif si les 96% restant ont bien été gérés. Ceux qui ont leur patrimoine atteint par le cas Atos sont des gens qui ont joué à un jeu d’argent et non joué en bourse.

Une restructuration du capital dans le cas d’une sauvegarde permet la continuité de l’entreprise, la préservation de la santé des financières, des fournisseurs, l’emploi des salariés et que la réputation de la société qui ne pourra éviter les gros titres, ne soit pas entaché par une liquidation judiciaire.

Le principe est le suivant :

Dans les cas Orpéa, Casino et Atos, un repreneur se présente et dit « je suis prêt à amener de l’argent frais en échange de 50.05 à 51% du capital, mais si les créanciers écrasent 70% de la dette (moyenne, selon la maturité, ça peut être plus ou moins).

Aujourd’hui n’importe qui réussirait une OPA à 6.5€ sur Atos donc paierait le groupe 700M€, mais il récupérerait 5Md€ de dettes et un Free cash flow négatif, donc une fausse bonne affaire. C’est pour cela qu’il n’y aura pas d’OPA sur Atos, c’est une certitude. La VAD n’est pas folle.

Pour ceux qui ne comprennent toujours pas pourquoi le repreneur ne fait pas une OPA plutôt que de mettre plus et ne récupérer que 50.05% du capital, c’est que je répète dans une conciliation vous effacer la plus grande partie de la dette. Or la valeur d’une entreprise, c’est ça capitalisation boursière + sa dette.

Les créanciers sont au courant des difficultés de leurs débiteurs. Ils peuvent estimer que le repreneur fait une bonne affaire et refuser d’écraser leurs créances, ce qu’ont voulu faire les créanciers de Orpéa, puis, devant les pertes et dépréciations, ont finalement cédé à écraser leurs créances plus qu’ils ne l’espéraient. (bon, c’est un peu plus compliqué que cela, mais restons en là).

Dans une liquidation judiciaire, le créancier ne récupère pas forcément zéro.

Ainsi, dans l’arnaque Bernard Madoff, les victimes de son fonds ont finalement récupéré environ 25% de leurs dépôts (de mémoire) ou je confonds peut-être avec la société de Bitcoin qui a fait faillite.

Si ça arrivait à Atos, peut-être que les porteurs de dettes récupèreraient 10% à 15%. Mais en principe, pour pas qu’il y ait discontinuité de l’activité, avant la liquidation il y a une période de redressement judiciaire de quelques mois et là c’est les bonnes affaires car le mandataire liquidateur veut tout vendre très très vite durant la période de redressement judiciaire qui lui est impartie. à titre d’exemple dans le cadre d’une vente réellement en cas de faillite et c’est juste un cas d’école car la probabilité que ça arrive est infime, BDS dans un tel cas de figure serait vendue 500M€, Syntel 700M€, etc… car il faut que tout aille très vite lorsque l’on liquide les actifs. Et les actifs non vendables sont liquidés avec une casse sociale énorme. Dans notre cas de figure, personne ne reprendrait certains pôles de TFCo.

Dans théoriquement, les banques en cas de liquidation peuvent ne rien récupérer. C’est pour cela que dans le cadre d’une société proche du défaut, et c’est le cas d’Atos puisque la note CCC de S&P Ratings signifie, « risque élevé, l’émetteur va probablement faire faillite », l’apporteur de New Money est en position de force et si les banques s’arc-boutent sur leur position, elles peuvent au final tout perdre.

Et dans une liquidation judiciaire, les banques, sauf si nantissement du fonds de commerce, sont créanciers à égalité (chirographaires) avec les fournisseurs.

Là les fournisseurs emmerdent les banques car grâce à S&P qui les a alterté, ils ont repris le dessus sur les banques, car on m’explique en interne que tout le monde demande désormais être payé avant expédition désormais, ce qui me fait dire avec certitude qu’Atos ment sur ses liquidités, que Carlo D’Asario ment dans son call de vendredi quand il dit : « there is no cash shortage ». Si le cash est à des niveaux préoccupants et le cash au 31/12 n’est pas sincère du tout. Un cadre d’Atos qui souhaite garder l’anonymat m’a dit « they stole the vendors ». Cela signifie, dans sa bouche, qu’ils ont volé Microsoft, SAP, etc… en ne les payant pas tout en ayant encaissé l’argent des clients. Donc il y a dans les 2423M€ de cash, au minimum 200M€ qui était du aux fournisseurs, donc avec 2270M€ estimé, le blog était en fait plus juste que le chiffre donné par Atos qui est un chiffre de cash artificiel, puisque c’est un cadre d’Atos qui nous dit : « they stole the vendors ». En fait ils font comme Syntel avec TriZetto qui a installé FACETS sans rien payer à TriZetto durant 3 années.

En résumé, si un repreneur se présente et propose aux banques et aux obligataires d’abandonner une partie de leur créance, mais d’être payé en argent frais décoté, il faut parfois mieux tenir que courir et si le repreneur est talentueux, il peut être intéressant pour le créancier de récupérer des actions.

Prenons l’exemple d’un obligataire à qui Daniel Kretinsky demanderait d’abandonner 70% de sa créance et de la convertir en action.

Si en parallèle Daniel Kretinsky apporte 1Md€ de cash pour 50.05% du capital, ça nous fait une capitalisation boursière (théorique) de 2Md€ sur un périmètre de 8.5Md€.

Dans 5 ans, le périmètre peut être à 11Md€ avec une MOP décente et la société sans dette pourrait valoir 6 à 7Md€. Donc l’obligataire qui aura converti en action aura fait x3. Les banques, elles ne sont pas fans des conversions en capital, mais sur 25 prêteurs (il y a désormais 25 puisque HSBC a vendu sa créance à 3 ou 4 HF distress) certains peuvent être intéressés.

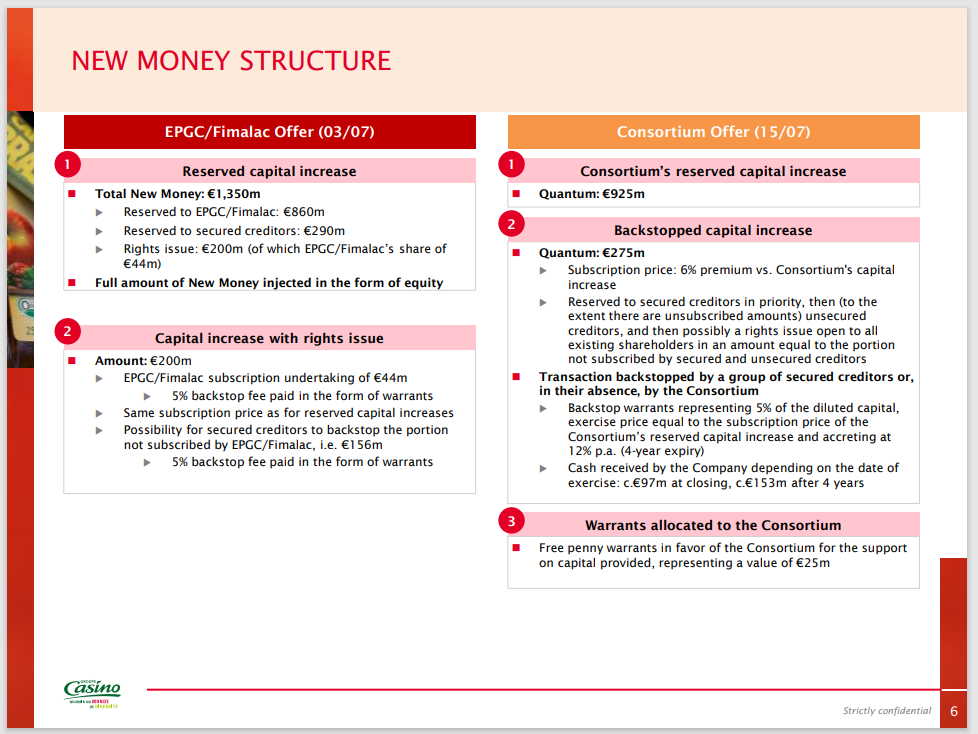

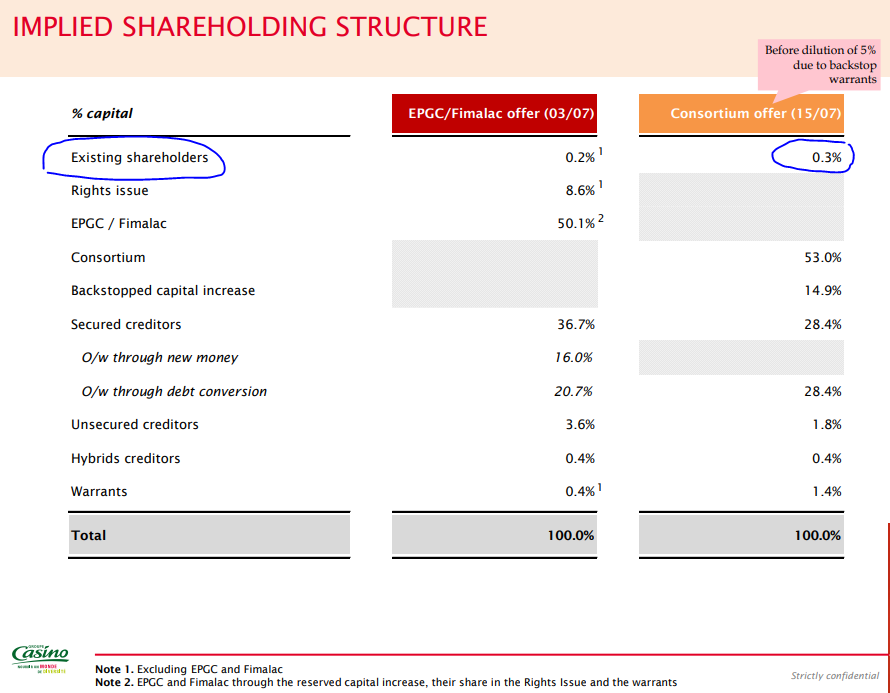

Dans le jargon restructuration, on appelle cela conversion de la dette en fond propres. Nous vous avons mis des passages en fin d’article de la restructuration Casino, version finale.

Ne croyez pas pour autant que c’est une martingale. L’apporteur de New Money prend un risque énorme. Il récupère une société qui a fait les gros titres de la presse pendant un an, qui fait moins de marge qu’un ESN de province en redressement judiciaire, et dont l’activité historique est dans un marché en baisse.

Nous allons faire 3 hypothèses en prenant l’exemple Kretinsky, mais ça pourrait être CapGemini ou Sopra. On me dit que 2 possibles repreneurs en plus de Kretinsky auraient approché Hélène Bourbouloux. Je tiens à préciser que Hélène Bourbouloux n’a pas géré la conciliation de Casino, mais la sauvegarde accélérée.

Nous allons prendre 3 cas de figures sur les apports de New Money. Nous mettons le nom Kretinsky car il vous parle mais rien n’est acquis sur le nom du repreneur :

1/Kretinsky apporte 700M€ de New Money,

2/ Kretinsky ou autre apporte 850M€ de New Money

3/ Kretinsky ou autre apporte 1000M€ de New Money

Et voici le graph final sur Casino des apports de New Money. A titre de comparaison 32Md€ de CA et 7Md€ de dettes

Les 48% du capital vont être réservées par des AK sous forme de Warrant aux créanciers qui seront convertis en actions à la fin de la sauvegarde. Comme il y a beaucoup de créanciers, on va laisser le moins possible aux actionnaires. Normalement ils sont censés avoir mutualisé le risque avec d’autres actions.

Dans le cas Casino, les parties ont laissé 0.3% aux actionnaires existants.

Dans mon cas de figure, je vais partir du principe que Kretinsky, sera plus généreux, car il y a moins de dettes que Casino et va laisser 2% du capital restructuré aux PP.

Entrons dans les calculs

- Cas avec 700M€ de new money pour 50.05% du capital. La société capitalise 1400M€. Les PP ont 2% soit 28M€, divisé par 111 000 000 d’actions = 0.25€

- Cas avec 850M€ de new money pour 50.05% du capital. La société capitalise 1700M€. Les PP ont 2% soit 34M€, divisé par 111 000 000 d’actions = 0.31€

- Cas avec 1000M€ de new money pour 50.05% du capital. La société capitalise 2000M€. Les PP ont 2% soit 40M€, divisé par 111 000 000 d’actions = 0.36€

Mais pourquoi donc sacrifier les actionnaires et ne pas donner moins aux méchantes banques.

Parce que comme son nom l’indique, vous êtes des Petits Porteurs, isolés, et les banques ont bien plus de pouvoir que vous.

Dans ce cas de figure il y aurait 5.5 milliards de nouvelles actions au lieu de 111 millions d’actions actuelles. Action de la même société, même code mnémonique, même Kbis de société, puisque je rappelle qu’il n’y a pas de dépôt de bilan dans une conciliation, le but même de la conciliation ou de la sauvegarde était d’éviter le dépôts de bilan.

Imaginez-vous à la place de la VAD. Vous savez que 5 milliards d’actions vont être créés. Même à 2.50€ pour les HF c’est encore intéressant de VADer. Même vous, si vous êtes expert et expérimenté en la matière, c’est encore intéressant. Vendre à 2.50€ et racheter dans 6 mois à 0.40€ cela fait une bonne plus-value. Au lieu de critiquer les HF, faites comme eux. Des brokers anglo-saxons proposent le prêt de titres. Il faut remplir des questionnaires sophistiqués et montrer que l’on connait tous les risques de la VAD. Absolument déconseillés aux débutants.

De toute façon, c’est inévitable. Marge ridicule de 4.4% FCF négatif et même avec vente de BDS impossible de rembourser 3.5Md€ en 18 mois, sauf à vendre des deux tiers de la société, mais là, on partirait vers un vrai démantèlement en appartement, celui que Soleil78 redoute et les parties non rentables de TFCo seraient dissoutes. Et pour vous aussi, le démantèlement, ça voudrait dire que la somme des parties ne couvrirait pas la totalité de la dette, donc l’action vaudrait zéro à terme.

Attention tous ces calculs sont théoriques et ne présument pas de la réaction du marché. Oddo et HSBC ont donné une valeur théorique de l’action Casino à 0.05€ et elle vaut encore 0.40€.

Ci-après déroulé de la conciliation Casino.

2.2.2 Déroulé des procédures de conciliation

Le 26 mai 2023, le Groupe Casino a indiqué avoir signé avec le groupement Les Mousquetaires un protocole pour étendre le champ de leurs partenariats et optimiser leurs réseaux respectifs. Au titre de ce protocole, il a été convenu :

− une prolongation de leurs alliances actuelles jusqu’en 2028, notamment dans le cadre de la centrale d’achat AMC ;

− la création de nouvelles alliances dans les achats alimentaires de marque distributeur ainsi que dans l’approvisionnement en produits de la mer et de boucherie du groupement Les Mousquetaires ;

− la cession par le Groupe Casino au groupement Les Mousquetaires d’un ensemble de points de vente issus du périmètre Casino France (Hypermarchés, Supermarchés, Enseignes de proximité) représentant environ 1,05 milliards d’euros de chiffre d’affaires HT, les premières cessions devant intervenir d’ici la fin de l’année 2023 ; et

− la participation du groupement Les Mousquetaires dans des conditions de participation minoritaire, au futur tour de table du Groupe Casino, avec un investissement en fonds propres à hauteur de 100 millions d’euros.

Le 8 juin 2023, le Groupe Casino a annoncé qu’au terme de discussions exclusives engagées avec Teract depuis mars 2023, Teract et le Groupe Casino avaient décidé, d’un commun accord, de ne pas poursuivre les discussions.

Cette situation a fait émerger une concurrence entre deux propositions stratégiques :

− l’une animée par la société 3F Holding, le véhicule d’investissement de Messieurs Xavier Niel, Matthieu Pigasse et Moez-Alexandre Zouari (« 3F Holding ») ;

− l’autre animée par EPGC et la société F. Marc de Lacharrière (Fimalac) (« Fimalac »).

Parallèlement, le Groupe Casino a fait réaliser une Independant Business Review et différents audits stratégiques, lesquels ont fait apparaître deux axes cruciaux de restructuration comme prérequis à la mise en œuvre d’un plan stratégique :

i. l’assainissement de la situation bilancielle du Groupe, au moyen :

a. de la poursuite du plan de cession d’actifs (en particulier par les cessions de magasins au groupement Les Mousquetaires, des actifs sud-américains et d’actifs immobiliers) ;

b. de la conversion d’une partie importante de la dette en capital ;

ii. la nécessité d’un renforcement de la liquidité du Groupe, au moyen :

a. d’un apport de nouvelles liquidités pour donner au Groupe les moyens de mettre en place sa stratégie ;

b. d’un rééchelonnement de la dette résiduelle après conversion en capital, afin que le Groupe puisse amortir sa dette en adéquation avec ses flux de trésorerie.

Sur cette base, des discussions ont été engagées avec les différentes parties prenantes, sous l’égide des Conciliateurs et du Comité Interministériel de Restructuration Industrielle (le « CIRI »).

Le 26 juin 2023, le Groupe a annoncé son objectif de parvenir à un accord de principe avec les principaux créanciers sur la restructuration de la dette financière du Groupe au plus tard à la fin du mois de juillet 2023. Les assureurs-crédit du Groupe avaient en effet indiqué qu’ils ne maintiendraient pas leurs encours au niveau en vigueur au-delà de fin juillet si un accord de principe n’était pas obtenu d’ici là.

Le Groupe a estimé que cet accord devait respecter les principaux paramètres financiers suivants et comprendre (i) un apport en fonds propres pour un montant d’au moins 900 m€ afin de permettre la mise en œuvre du plan d’affaires 2023-2025 dans des conditions de liquidité adéquates ; (ii) la conversion en fonds propres (x) de la totalité des dettes non sécurisées ; et (y) d’un montant entre 1 et 1,5 milliard d’euros de dettes sécurisées.

A cet égard, les créanciers ont été invités, pour ceux qui ne l’avaient pas encore fait, à s’organiser pour faciliter la poursuite des discussions avec le Groupe.

Le Groupe a également précisé que les offres reçues seraient examinées au regard des critères suivants :

− la pérennité du Groupe et sa viabilité sur le long terme ;

− l’intégrité des activités du Groupe en France ;

− la préservation des emplois au sein du Groupe et chez ses partenaires (franchisés, etc.) ;

− la rapidité et la certitude d’exécution de la proposition de restructuration ;

− la compatibilité de la structure-cible de bilan avec la génération de cash-flow anticipée afin de permettre la bonne exécution du plan d’affaires et le remboursement des passifs financiers restructurés ;

− l’inconditionnalité des engagements d’apport de fonds propres ; et

− le niveau de liquidités disponibles pour le Groupe après la réalisation de la restructuration (afin de traduire la robustesse du plan de restructuration).

Au mois de juin 2023, les prévisions de liquidité du groupe ont fait apparaître la nécessité (i) de solliciter auprès des différents créanciers la suspension de l’exigibilité de leurs créances pour permettre le déroulement des discussions et (ii) de parvenir rapidement à un accord de principe sur la restructuration, ainsi qu’à un accord de maintien des Financements Opérationnels Existants Groupe Casino.

2.2.3 Mesures visant à préserver et améliorer la liquidité à court terme du Groupe Casino et de CGP

Pour préserver sa liquidité à court terme pendant toute la durée de la procédure de conciliation, plusieurs mesures et actions ont été entreprises par le Groupe et la Société sous l’égide des Conciliateurs.

2.2.3.1. Accord sur la constitution de passif public

Rapidement après l’ouverture des Procédures de Conciliation, les travaux du cabinet Accuracy ont fait apparaître le risque d’un besoin de liquidité à très court-terme. En conséquence, le Groupe Casino a cherché à actionner différents leviers pour préserver sa liquidité au cours de cette période, notamment la constitution de passif public.

Des discussions ont ainsi été initiées avec le CIRI afin de convenir des conditions dans lesquelles certaines sociétés du groupe (dont les Sociétés en Conciliation) pourraient, afin de couvrir leur besoin de liquidité, prendre la décision de reporter le paiement d’une partie de leurs échéances fiscales et sociales entre le 15 mai 2023 et le 25 septembre 2023.

Le 15 juin 2023, au terme de discussions conduites sous l’égide des Conciliateurs et compte tenu des besoins de trésorerie identifiés, les sociétés concernées du Groupe et le CIRI sont parvenus à un accord de principe prévoyant un report du paiement des charges fiscales et sociales du Groupe dues entre le 15 mai et le 25 septembre 2023 pour un montant d’environ 300 millions d’euros (le « Passif Public Groupe »).

Le 22 septembre 2023, CGP, pour son compte et celui des autres filiales concernées du Groupe, DCF, Monoprix Holding et Monoprix Exploitation d’une part, et l’Etat d’autre part, ont conclu, en présence des Conciliateurs, un protocole d’accord formalisant les termes de de la suspension du Passif Public Groupe pour un montant maximum de 305.000.000 € (le « Protocole Passif Public »).

Conformément au Protocole Passif Public, les sûretés suivantes ont été constituées :

− un nantissement de droit néerlandais constitué par CGP sur les titres de la société de droit néerlandais Cnova NV en garantie de la totalité du Passif Public Groupe ;

− un nantissement de droit français constitué par CGP sur les titres de la société de droit français Achats Marchandises Casino (« AMC »), centrale de référencement du Groupe Casino, en garantie de la totalité du Passif Public Groupe ;

− des hypothèques conventionnelles constituées par DCF portant sur des biens et droits immobiliers appartenant à DCF, dont la valeur vénale est estimée à 13,97 millions d’euros, en garantie de la fraction du Passif Public Groupe constituée par DCF et ses filiales ;

− des nantissements de fonds de commerce constitués par DCF portant sur trois fonds de commerce, dont la valorisation nette comptable est évaluée à 61,9 millions d’euros, en garantie de la fraction du Passif Public Groupe constituée par DCF et ses filiales ;

− un gage-espèces constitué par DCF portant sur une somme d’argent de 80 millions d’euros en garantie de la fraction du Passif Public Groupe constituée par DCF et ses filiales, étant précisé que cette somme pourra être complété de tout excédent de trésorerie correspondant à tout euro dépassant le point le plus bas de trésorerie sur la durée des prévisions de trésorerie testées mensuellement jusqu’au 30 avril 2024 et sous réserve que ce point bas soit supérieur à 200 millions d’euros ;

− des hypothèques conventionnelles constituées par Monoprix Holding et Monoprix Exploitation portant sur des biens et droits immobiliers appartenant à Monoprix Holding et Monoprix Exploitation, dont la valorisation est estimée à hauteur de 57,67 millions d’euros, en garantie de la fraction du Passif Public Groupe constituée par Monoprix Holding, Monoprix Exploitation et leurs filiales.

Au terme du Protocole Passif Public, les sociétés du Groupe concernées se sont engagées à rembourser l’intégralité du Passif Public Groupe dont elles sont respectivement débitrices à la plus proche des deux dates entre (i) le 30 avril 2024, et (ii) la date à laquelle toutes les opérations prévues dans le cadre de la restructuration financière du Groupe seront achevées nonobstant l’absence d’expiration des délais de recours, remboursement qui entraînera mainlevée des sûretés et garanties octroyées par les sociétés

concernées du Groupe.

Le Passif Public Groupe a par ailleurs fait l’objet d’une décision de la Commission des Chefs des Services Financiers (CCSF) du 19 octobre 2023 aux termes de laquelle la CCSF a accordé au Groupe un échéancier de remboursement du Passif Public Groupe selon les modalités agréées dans le Protocole Passif Public

Lire la totalité : https://www.groupe-casino.fr/wp-content/uploads/2023/12/CGP_Projet-plan-sauvegarde-accelere.pdf

====

![]()

Si vous avez subi d’énormes pertes sur Atos, sachez qu’une action en réparation est en cours de constitution sur le site Upra.fr (l’Union Pour la Réparation des Actionnaires), pour recouvrer une partie de vos pertes par voie de justice. Cette action sera totalement gratuite pour les plaignants si nous arrivons à trouver le financement auprès de fonds et l’UPRA ne vous demandera aucun paiement ni cotisation ou autres.

Mais pour des raisons de couts de procédure, elle est réservée aux personnes ayant subi des pertes supérieures à 10 000€, sinon les coûts judiciaires, avocats, expertises, etc… en millions d’euros seraient supérieurs à la perte et ne seraient pas rentables pour le fonds qui financera ce recours. Soyez assuré qu’il ne s’agit pas de snobisme, mais réellement de contraintes financières.

====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.