Disclaimer : à ce stade il ne s’agit que de bruits de couloir et d’une seule source. Néanmoins vous savez que mes sources ne sont pas trop mauvaises 8 fois sur 10.

Cette fois-ci Daniel Kretinsky en aurait un peu marre des atermoiements d’Atos et aurait contacté directement Hélène Bourbouloux pour lui faire part d’une offre sur le groupe Atos, à savoir un Atos amputé de BDS et de quelques actifs, et le tout, à la sauce Casino avec dilution des actionnaires existants.

Daniel Kretinsky ne veut pas lâcher l’affaire, ayant le sentiment de s’être fait rouler dans la farine par Mustier qui n’a pas eu le courage de dire officiellement qu’il abandonnait la scission-cession, et ce, pour deux raisons que l’on a déjà évoquées :

1/ Atos n’a pas les sous pour payer le BFR à Daniel Kretinsky, même avec une offre à 500M€ au lieu d’un euro symbolique, car ça ferait encore 350M€ à sortir (le BFR aurait été réduit à 650M€ au lieu de 800M€, donc la somme à verser par Atos serait de 850M€ au lieu d’un milliard.

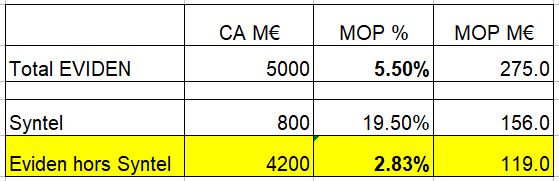

2/ La MOP de TFCo est désormais significativement au-dessus de celle d’Eviden hors Syntel. J’ai appris et j’y reviendrais qu’Atos avait laissé fuité une baisse de la MOP de Syntel plus élevée qu’elle n’était et on serait plus proche des 19.5% que des 17.5%.

Donc le malade désormais chez Atos ça n’est plus TFCo mais Eviden.

Je rappelle que si je fais cette distinction avec et hors Syntel, c’est que Syntel est totalement autonome du reste du groupe, vend uniquement aux USA et n’a jamais été intégrée à Eviden hormis sur les slides McKinsey.

De là à imaginer que Daniel Kretinsky souhaite revendre Syntel pour restructurer Eviden et rendre enfin Eviden rentable sans Syntel, il n’y a qu’un pas que selon des bruits de couloir nous franchiront. Les business rentables, ça n’est pas sa tasse de thé Daniel, hormis des participations minoritaires. Son savoir faire c’est le retour à la rentabilité.

Aujourd’hui, on a un groupe exsangue, le cash est à des niveaux connus qu’au siècle dernier et qui ne pourra payer les salaires d’avril que si BDS est vendu ET avec un PRGE (prêt relai garanti par l’état) au vue des simulation de notre blog. Sauf à afacturer 100% des factures clients afacturables, mais pour ceux qui l’ignorerait, l’affacturage c’est autour de 2% à 2.2% par facture (pas par an, par facture), donc avec une MOP de 2.83% je ne vous fait pas de desseins sur ce qu’il reste…

Et sans cash, avec un FCF négatif de -100M€, mais qui inclue 400M€ de cessions, donc en fait négatif de -500M€ on devrait rembourser 3Md€ de dettes sous 18 mois.

Donc je repète :

1/ presque plus de cash

2/ on brule du cash

3/ on a 3Md€ à rembourser sous 18 mois

4/ on a 800M€ de restructuration de TFCo et 200M€ coté Eviden (CMD 14/06/2022) + 200M€ côté BDS si elle ne devait pas être vendue.

Donc la société est virtuellement en état de cessation de paiement n’en déplaise à Mr Lecesne qui devrait prendre des vacances.

Donc seule une restructuration pour sauver la société d’un démantèlement annoncé.

Qu’est-ce qu’un restructuration ?

Un repreneur prend 50.05% minimal du capital et amène de la New Money (cash frais) et dans notre cas ce serait entre 700M€ et 1000M€. C’est ce que voulait faire Layani, mais sur un périmètre Eviden réduit, il n’avait pas imaginé que Atos garderait TFCo (lire notre article plan Layani 2.0). D’ailleurs via des indiscrétions nous avons eu confirmation que c’est bien ce qu’il voulait faire, raison pour laquelle Yannick Tricaud croyait en décembre à une OPA de Onepoint. Il avait pas compris que c’était 51% dans le cadre d’une conciliation. Qu’il n’hésite pas à m’appeler, je lui expliquerai ou qu’il lise l’article.

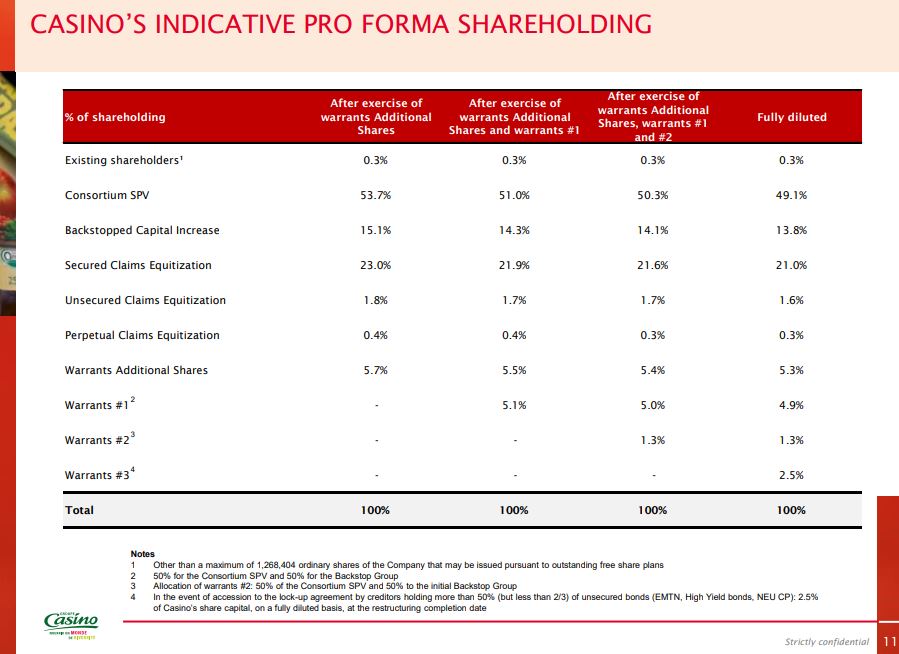

En contrepartie de l’argent frais qu’il apporte, la New Money, le repreneur exige que les créanciers à la fois abandonne une partie de leur créance et la transforme en capital récupérant une grosse part des 49.95% restant. Ce qu’a fait ATTESTOR avec Casino par exemple. Voici le slide de la nouvelle structure du capital après restructuration :

cliquez ici pour télécharger l’ensemble des power-point (source groupe Casino)

Ces 50.05% et les 49% revenant aux créanciers sont faits par créations d’actions nouvelles sans DSP. (DSP = droit de souscriptions préférentiel aux actionnaires existants) ce que l’on appelle aussi augmentation de capital réservée.

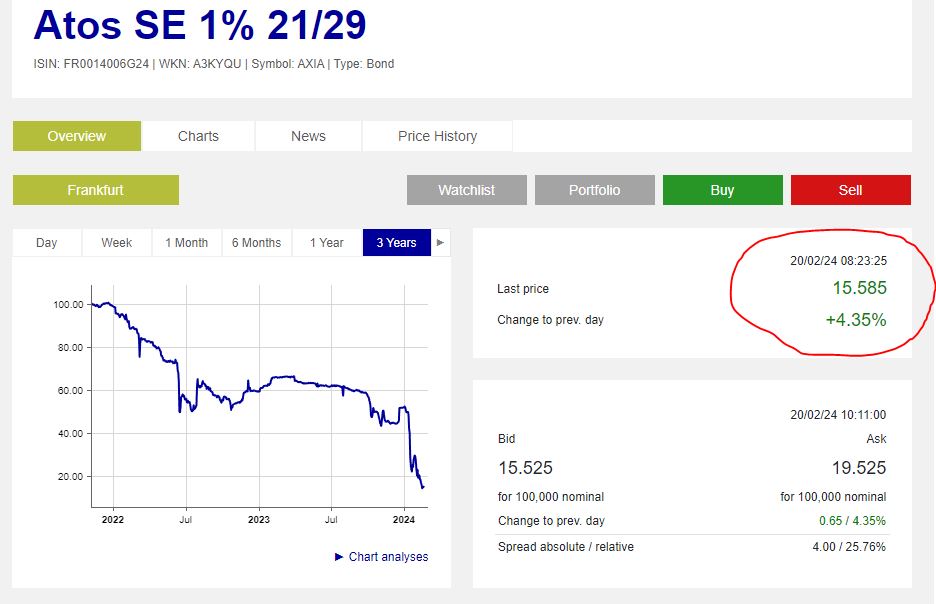

Le repreneur se trouve en position de force pour faire plier les créanciers, car les créanciers risquent de tout perdre et c’est d’ailleurs ce qu’ils ont anticipé puisque l’obligation 2029 se négocie à 14€ pour une valeur nominale de 100€. (toutes les obligations ont une valeur nominale de 100€).

Donc quand dans le marché gré à gré il y a déjà une décôte de 85%, obtenir une réduction de la dette de 70% n’est pas une tache si compliqué et en convertissant une partie en action, on peut se retrouver avec une dette réduite de 4.7Md€ à 1Md€.

Puis, si le deal est fait, et une fois le transfert de propriété réalisé, quand le repreneur à pignon sur rue, comme Kretinsky, convertir la maturité du milliard restant serait chosé aisé.

Bref, comme le disait Paul Saleh, une fois restructurée, la société va souvent nettement mieux. Les seules victimes sont les actionnaires qui verront leur part de la société passer de 100% à 5% dans le meilleur des cas si le repreneur est gentil ou à 0.5% si le repreneur est pas sympa. Pour les actionnaires ils ont cependant été prévenu de cela par deux fois. Quand l’action cotait 6€ (interview de Mustier qu’ils étaient la dernière des priorités) et communiqué du 5 février parlant de dilution. Pour cela une action est en train de se mettre en place, un collectif de plaignants qui serait un peu l’équivalent d’une « class action », la classe action stricto senso n’existant pas en France. Nous vous invitons d’ici 48 à 72h à consulter le site UPRA.fr (Union pour la réparation des actionnaires [d’Atos]).

Là où certains naifs croient encore qu’il est possible de faire remonter l’action à 20€ (suivez mon regard), le blog lui n’est pas stupide et agit sur l’unique voit de salut, la réparation.

Cette parenthèse étant faite selon des bruits de couloir, Daniel Kretinsky aurait contacté Hélène Boubouloux en lui indiquant qu’il restait intéressé pour soumettre une offre sur le groupe avec un périmètre réduit, amputé déjà de BDS et de quelques cessions pour pouvoir tenir, niveau trésorerie, le temps de la procédure de Sauvegarde qui pour Casino aura duré 7 mois et demi.

Cela fait un périmètre de 8.5 à 8.8 Md€ environ. Combien de New Money serait prêt à mettre Daniel Kretinsky, lui seul le sait. Mais comme il sait les moyens de David Layani, à savoir 500M€, il proposera au mimimum 600M€ (sachant qu’il devra ensuite apporter du compte courant).

En parallèle la seule chose qui exite Le Maire soudainement, je serais presque tenté de dire comme une envie de pisser c’est la souveraineté d’Atos.

Or 1/ les 7.5% dans Eviden c’est fini depuis longtemps 2/ BDS c’est en bonne voie côté Airbus, même si pas gagné à 100% 3/ l’autre partie « semi-souveraine » c’est Digital France qui travaille pour les impôts, Amélie et quelques services non stratégiques de l’armée.

Donc si Le Maire s’énerve à propos de la souveraineté d’Atos, c’est qu’il y a un étranger qui rôde dans les parages.

Il se murmure aussi que si Atos sous la pression d’Hélène Bourbouloux faisait un appel d’offres, Sopra ne serait pas contre faire une offre également. Pierre Pasquier s’en serait ouvert à certains cadres. L’avantage de Sopra c’est qu’il n’est pas dépendant de la vente de BDS, mais le flottant étant élevé, des fonds étrangers, la phobie de LeMaire, pourraient prendre des parts significatives dans Sopra. Je pense donc que le repreneur quelqu’il soit fera tout pour sortir les parties sensibles (souveraines) d’Atos ou conditionnerons leur offre à le faire.

C’est une mauvaise nouvelle pour les actionnaires, mais il faut vraiment être naif (pour employer des mots politiquements corrects) pour être resté sur l’action. Est-ce qu’il faut encore sortir à ce prix ? Lors de la publication de ma dernière Recomap amateur, l’action était à 3€ elle est à 2.20€. C’est sûr que si vous continuez à vous poser la question, à 1€, là ça vaudra plus bien le coup de sortir…

Si vous sortez à 2.20€, rien ne dit qu’il n’y aura pas un jour un rebond technique à 3€, mais ce ne sera que pour mieux redescendre ensuite.

Si vous regardez ci-dessous la descente aux enfers de Casino, vous verrez que il y a eu 2 gros rebonds techniques, mais qu’ils ont fait long feu… Au final l’action est à 0.42€…

Bien-sûr il ne s’agit que de bruits de couloirs et il y a ceux qui pensent à l’action uniquement et qui vont préférer le démantèlement en croyant que la vente d’actifs va rembourser la dette de 4.7Md€ et que par l’opération du saint esprit Atos va générer un FCF de 500M€ par an 😀 😀

Mais pour la société et les salariés, ce serait la meilleure solution. Business will keep going as usual as said Paul Saleh….

I’m just giving you there are a lot of example of companies that have just really emerged well and perform extremely well post that process. Paul Saleh.

====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.