David Layani, est comme El Professor de La Casa De Papel, imprévisible avec toujours un coup d’avance. Je m’y suis cassé les dents il y a 15 jours, en croyant naïvement avoir compris son plan. D’ailleurs ce que je vais décrire n’est pas son plan B, mais c’est son plan A je pense, mais comme je lui ai déjà attribué un plan A, du coup je l’appelle plan B ou finalement là ce matin j’ai décidé que le terme le plus approprié était « plan 2.0 ».

Mais c’est le plan 2.0 de Layani vu par Map et certainement comme je viens de le dire, dès le départ le plan A de Layani

J’ai essayé de me remémorer ce que nous nous étions dits il y a 4/5 mois et notamment le fait que les banques selon moi avaient mis Atos sous tutelle.

Donc je pense que David Layani m’a entrainé sur une fausse route avec Digital, espérant justement que je guiderais les lecteurs vers cette fausse piste et il y a réussi.

Tout est dans la sémantique. « Je n’exclus pas de monter au capital ». Monter à seulement, 13, 14 ou même 15% du capital, c’est « monter au capital ».

Mais monter au capital ne veut pas dire ni faire une OPA ni prendre plus de 50% d’Atos. Pourquoi, le cours monterait, monterait via un short squeeze short.

Je considère désormais mon premier plan comme caduque et je vais le mettre hors ligne.

Voici les raisons :

Le courant ne passe pas du tout comme les gens l’imaginent entre Atos et Layani. Attention je ne dis pas que le courant ne passe pas, mais qui ne se passe pas comme les gens l’imaginent, à savoir une lune de miel.

Atos a été pris totalement par surprise et a fait contre mauvaise fortune bon cœur, mais se serait bien passé d’un concurrent direct comme premier actionnaire, surtout d’un concurrent revanchard, encore marqué par l’humiliation d’il y a un an et prêt à montrer qui est le chef à la première occasion.

Yves Bernaert n’a guère plus de respect que Bertrand Meunier en le traitant de « Anchor Investor » devant 100 000 personnes, ce qui veut dire peu ou prou, actionnaire « faire valoir », pour l’honneur ou pour le fun. Mais ce n’est pas un col Mao qui protège du ridicule 🙂

Or avec 10% et un taux de participation apocalyptique de 35%, voire probablement de 30%, car le 28 juin il y avait encore 30% d’institutionnels (et non 50/50 comme avait dit machinalement Nathalie Sénéchault à l’AG qui avait plus son accord transactionnel en cours de discussion en tête qu’un quelconque envie d’exhaustivité). Il était strictement impossible d’avoir 50/50, les institutionnels ne s’abstiennent quasi pas, cela aurait fait 100% d’abstention chez les PP et il y avait eu une grosse mobilisation (pour des PP).

J’avais fait à l’époque une étude de l’actionnariat et en incluant Sycomore, on avait environ 18% d’institutionnel, je ne suis pas parfait et débutant dans certains domaines, on m’avait mis en garde une fois l’étude publiée, sur les institutionnels cachés, type CIAM qui n’étaient pas dans ma liste. Pour faire simple, 50% des institutionnels déclarent leur position, 50% les cachent. Donc, on n’était pas à 18% mais 36%, en tout cas ABSOLUMENT PAS à 50/50 encore une fois Nathalie Sénéchault était totalement absente de cette AG, la tête ailleurs.

Aujourd’hui, hors Layani, nous sommes entre 10 et 12% d’institutionnels. et 80% de PP. Donc ça nous laisserait présumer une abstention de 80% chez les PP, soit un taux de participation entre 30 et 35%.

C’est encore un peu juste pour avoir les pleins pouvoir chez Atos. Je pense que Layani est monté depuis quelques jours et a désormais entre 14 et 15% du capital d’Atos. Je n’ai aucune information, c’est une supposition et je pense que l’on aura confirmation mardi ou mercredi soir.

Ensuite tout va aller vite. Layani demandera 3 administrateurs et la présidence du comité des comptes.

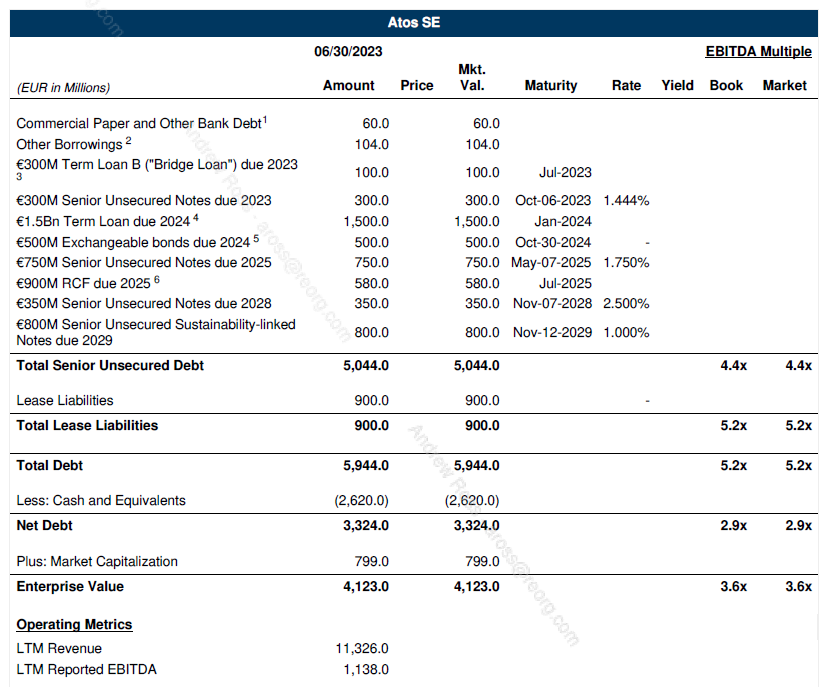

Layani va négocier avec les banques prêteuses une remise entre 35 et 45% de la dette en échange de la sécurisation de leur dette qui est pour l’instant classée unsecured. Il faudra l’aval du CIRI et donc d’une conciliation, mais nous y reviendrons plus tard.

Les obligataires son mal aussi, avec 500M€ à rembourser en octobre 2024 dans 11 mois et 750M€ en juin 2024 dans 19 mois, c’est impossible. Layani leur proposera une sécurisation de deuxième rang. Là la discussion sera plus facile, la décote est déjà de 30%, donc Layani devrait arriver à une décote de 50%.

Une fois les accords conclus, Layani demandera aux créanciers l’ouverture d’une conciliation d’un mois pour valider ce plan, et proposera d’apporter 500 à 550M€ de New money.

500M€ déjà acquis via Carlyle et un p’tit coup de pouce de 50M€ via sa banque (je suppute et je n’ai aucune info). Mais je serais surpris qu’on arrive au chiffre tout rond de pile 500M€. Ca ferait un peu prémédité.

Cette New Money prendra la forme d’une AK réservé pour environ 45% du capital et les PP auront droit de souscrire à une AK dans des moins bonnes conditions et seront dilués. Layani sera dilué aussi, mais de 15% il lui restera assez pour avoir 6% et 51% environ du capital.

Je rappelle que les PP avaient insultés David Layani il y a un an. N’attendez pas de miséricode. Je crois que seul le blog avait dit que l’offre méritait d’être étudiée.

J’invite pour comprendre le mécanisme de relire ces slides sur le rachat de Casino par Kretinsky.

Lien : https://www.olivierdauvers.fr/2023/07/04/casino-lincroyable-dilution-des-anciens-actionnaires/

Début 2022 Kretinsky achète 10% de Casino pour 200M€, s’assoira dessus, mais sera dans la place, deuxième actionnaire après Naouri, aura des informations privilégiées que lui reprochera Niel (Niel n’avait qu’à acheter 10% à fonds perdu lui aussi !!) et finalement avec sa New Money 1Md€ prendra 50.5%. C’est un peu plus que la New Money disponible de Layani, mais dans le dossier Casino il y avait zéro cash, Casino était exsangue à ce niveau et la dette de plus de 7Md€.

Ensuite, il vendra probablement Syntel pour environ 1.4Md€, dont les négociations doivent déjà être à un stade de discussions avancées. J’ai eu une indiscrétion sur la cession possible d’un actif US. Ça peut faire partie du plan des 400M€, mais hors Syntel, il n’y a quasi pas d’actifs d’Eviden aux US, environ 20M€ de Cyber et c’est tout.

Donc soit la vente de Syntel se prépare déjà, soit à ce stade c’est plus logiquement la finalisation de la vente de la part de Atos-Syntel dans une joint-venture avec States Street Inc. dont Atos a décidé le 1er aout de vendre sa part et dont les derniers détails de la vente sont en train d’être finalisés (lire article).

Bien-sûr Layani n’est pas obligé de vendre Syntel.

Il peut utiliser la New Money de 500 à 550M€ et prendre 50M€ à 100M€ dans le cash de Eviden (nous avons dit que 80% du cash était captif, mais quand même pas 100%, voir plus loin) pour payer les 800M€ de Kretinsy (BFR réduit car Kretinsky n’a plus à mettre d’argent à fonds perdus dans Eviden). Mais dans ce cas son cash sera très tendu. Il peut cependant demander une ligne de crédit aux banques de OnePoint et mettre en compte courant à titre temporaire 100 à 200M€ de cash, le temps que Eviden génère du FCF, Eviden, qui a en théorie un FCF positif (je dis bien en théorie, car en 18 mois, Nathalie Sénéchault malgré que la question lui ait été posée une bonne demi-douzaine de fois par les analystes que ce soit dès la présentation du plan il y a un an, ou l’avant-veille de la scission à K n’a JAMAIS été capable de spliter le FCF entre Eviden et TFCo.

Donc, on a aucune preuve matérielle que le FCF de Eviden est positif, on a en gros le même type de garantie que le 28 juin dernier quand Meunier disait qu’il n’y avait pas d’AK prévu. Ca s’arrête là.

Mais s’il ne vendait pas Syntel, il lui faudrait vraiment vendre un gros actif, car l’opération décrite dans ce plan 2.0 réduit considérablement la dette, mais n’augmente pas la disponibilité de cash. Ce pourrait être BDS ou une partie de BDS. Mais même avec se plan d’El Professor Layani, il ne pourra pas garder plus que 80% de Eviden sauf à courir le risque de courir en permanence comme le fait Atos après le cash…

Avec cette somme (vente de Syntel ou utilisation de la New Money), il paiera Kretinsky (environ 650M€ à 700M€) et avec le reste, il remboursera une partie du prêt bancaire avec ses taux affreux taux à 5.5%.

On devrait donc se retrouver avec des créanciers ayant environ 15 à 20% du capital, les PP 25% à 30% du capital (dilution de 70%) et Layani avec 51 à 52% du Capital.

Et une dette réduite de 5000Md€ à 2500Md€ (cessions incluses). Un cash à environ 1Md€ et donc même si j’aime pas ce terme, une dette nette de 700M€ à 800M€ maximum (si vente Syntel) une fois la conciliation terminée.

Layani aura le contrôle total de Eviden, Kretinsky le contrôle total de TFCo, Onepoint ne consolidera que 51% du ROP de Atos, mais c’est déjà pas mal de consolider 50% de 4Md€ pour une société de 500M€ de CA

Voilà mon scénario. Même restructurée, il restera pas mal de dette, (le chiffre de 700M€ est de la dette nette) ce n’est pas un pari gagné d’avance de même que le pari de Kretinsky avec Casino est loin d’être gagné d’avance…

Si on veut s’amuser à un peu de prédictif, hausse du cours à prévoir le jour de l’annonce du passage de OnePoint à 13, 14 ou 15% avec les PP naïfs qui croiront à l’OPA puis le soufflé qui retombera très vite.

Une OPA est impossible, Layani n’a pas les moyens, il faudrait payer 1Md€ aux actionnaires et une fois l’OPA faite, pourquoi les banques abandonneraient leurs créances. Il y aurait donc 5Md€ à gérer. Pour moi, il n’y a même pas 1% de probabilité que Layani fasse une OPA.

Mais qu’il lessive les PP, oui.

Je voulais rappeler une chose aux actionnaires. Parler de dette nette dans le dossier Atos n’a aucun sens. 80% du cash est captifs.

Atos n’a pas une dette nette de 2300M€, mais une dette de 5000M€. Il n’est pas possible d’utiliser le cash pour les emprunts obligataires. Atos dit qu’il n’a besoin d’un BFR de seulement 200M€ pour Eviden. Ce serait BIEN MOINS que Sopra qui a pourtant le profilt de bon élève en général.

Selon moi, le BFR d’Eviden est de 900M€ à 1000M€, soit un peu plus que celui de Sopra qui gère pourtant bien mieux son argent.

Donc oubliez ces histoires de dette nette et rappelez-vous ceci, voilà la vraie dette de Atos :

Atos a besoin de son cash pour l’exploitation et ne peut pas l’utiliser pour rembourser ces dettes. Il faut qu’elle génère la cash nécessaire pour rembourser ces dettes UNIQUEMENT de son activité. Et depuis 3 ans, elle ne génère pas de cash, mais brule du cash. L’espoir fait vivre, mais à un moment il faut être réaliste, Atos ne pourra pas rembourser sa dette et personne ne voudra lui refinancer sa dette, il faudrait être fou allié. Seuls les prêteurs actuels pourraient refinancer, mais ils y mettraient des conditions titanesques dont nous causerons un peu plus loin.

Mon opinion, et je ne suis pas professionnel de la finance mais simple bloggueur amateur, je vois une montée du cours vers 7.20/7.30€ (MAXIMUM) montée pour la fin des achats de Layani, puis redescente dans la journée de la fin des achats que ce soit mercredi ou jeudi, comme il y a 3 semaines sous les 7€ et descente rapide vers 6€. Comme première étape.

Ensuite vers le 5/10 décembre, annonce de l’accord avec Kretinsky et vers le 15/20 décembre, annonce de la conciliation, validation de l’accord, Kretinsky par conciliation, décision ultra-rapide des juges, cause JO et objectif « transfert de propriété » au 1er mars pour les deux entités, le temps de clôturer les comptes annuels.

Si ça doit prendre plus de temps, ça prendra plus de temps. Le T4 est mauvais, toutes les boites ont fait des PW, Cisco, DXC, IBM, Cap, Worldline ex-filiale Atos…

Layani sait que le temps joue avec lui.

Les résultats de TFCo seront forcément mauvais, l’incertitude de savoir si TFCo sera entre les mains de Meunier d’abord puis Mustier ensuite ou de Kretinsky ne rassure pas les clients, le book to bill devrait être catastrophique, surtout pour des contrats pluriannuels. Je m’attends à -10% de CA sur TFCo pour le T4 (organique) et à -20% hors Unify et à une MOP de 2.8%.

Quant à Eviden je m’attends à +0% et une MOP de 5.4%. Le contrat Jupiter sera livré en 2025, soyez patients.

Je ne pense pas qu’Atos tiendra sa fourchette de 4 à 5% de MOP sauf à utiliser des artifices comptables mais que l’on sera plutôt entre 3.7% et 4.2% avec une cible à 3.9%

Je ne donne pas d’objectif de cours. Ceux qui sont intelligents peuvent le calculer selon les explications ci-dessus. Pour les autres, suivez les analystes pro ou achetez des ETF.

Et pour ceux qui veulent un résumé en quelques mots.

Pourquoi tout ceci pour avoir seulement 51% au lieu de faire une OPA à 10€ par exemple?

Le réponse est simple : LA DETTE. Dans une OPA vous récupérez intégralement la dette et aucune raison particulière d’être privilégiée à ce sujet. L’argent de l’OPA, que j’ai appelé plus haut la fameuse « New Money », n’est pas de la New Money du tout dans une OPA, car elle va dans la poche des actionnaires et zéro € va dans la caisse d’Atos.

Avec une conciliation, toute la New Money va dans la caisse, dans les comptes d’Atos, donc c’est un levier de négociation énorme auprès des créanciers. Et ça c’est 100% impossible avec une AK normale avec DSP et l’AMF ne donnerait même pas son feu vert…

=====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.

Article très pertinent…