Mémo-résumé sur la pépite Syntel et le procès syntel.

Dans notre plan Refocus not split, nous expliquions qui fallait qu’Atos sorte d’urgence des USA, tant pour TFCo USA, un amalgame de l’ex-filiale USA de Siemens infogérance et de l’ex-division Xerox infogérance, tandis que la pépite Syntel perd 50M$ de CA chaque année depuis sont achat en oct. 2018 et qu’il faut la vendre pendant qu’il reste du CA (petit différent avec FM) à des gens qui sauront mieux la gérer qu’Atos (idéalement les indiens Tata ou Infosys et ce pourrait être l’occasion d’une transaction avec Tata qui réclame $132M$ minimum de pénalités à Atos).

Donc une pépite achetée 3.2Md€ qui perd chaque année 50M$ de CA et 1.5% de marge; comme quasi toutes les acquisitions de Breton au passage. Même 12 ans après Siemens continue à faire parler d’elle avec ses licenciements massifs et couteux ; quant aux supercalculateurs de Bull, c’est le chemin de croix d’Atos à cause des enjeux de souveraineté et du puits sans fonds financier qu’ils représentent. Unify ça a été 400M€ de pertes à la revente il y a un mois et Xerox un actif pourri de l’avis de tous les proches du dossier.

Et, de l’autre côté, Syntel c’est le procès headhache d’Atos, et les parties ont rendu leurs conclusions depuis 8 jours.

TriZetto estime qu’il n’y a pas de nouveau procès à faire, mais une simple ordonnance pour faire appliquer la sentence de 1ère instance sur la New York Common law, tandis que les dommages punitifs ayant déjà été diminués par rapport à la demande initiale du jury, il n’y avait pas à les toucher. Soit au total $436M$ pour l’amende et $19M$ pour le remboursement des frais d’avocat, tandis que Syntel demande 0$ de dommages, malgré la misappropriation de 102 sur 104 trade secrets et $8.5M$ de dommages punitifs. En gros, les deux parties ont fait « tapis », et c’est finalement ce tapis qui fait faire qu’Atos sera démantelée très rapidement ou plus lentement, et c’est la juge Lorna Schofield qui a la vie d’Atos entre ses mains.

Il est évident que Atos ne se remettra pas d’une telle amende et devra immédiatement demander une conciliation pour restructurer sa dette en urgence.

Le problème de ceux confiants par le verdict jugé clément en appel, est de la juge Schofield est que contrairement aux juges d’appels sur lesquels Lamaban et moi avons le plus gros doute sur une possible entente avec Me Shanmugam (même si la corruption est à la mode en ce moment, il s’agirait plus d’ententes sur fond de sympathies réciproques), vu le revirement jurisprudentiel rarissime et divers éléments trop techniques pour un article (utiliser le forum pour me questionner à ce sujet merci), il se trouve qu’au contraire de la cour d’appel, la juge de district Lorna Schofield a jusqu’ici plutôt fait sienne les requêtes de TriZetto en première instance, et très souvent allé dans le sens des requêtes de TriZetto, pour moi clairement, elle est pro-TriZetto (mais par conviction), hormis les dommages punitifs ramenés en post verdict de 2 x les dommages principaux, à 1 x les dommages principaux, et point pour lequel dont le montant était de toute façon anticonstitutionnel, donc c’était pas une décision vraiment pro-Syntel, mais une décision inéluctable.

Si vous me demandez mon avis, sur le nouveau verdict ?

je dirais qu’il y a 60% de chances que la requête de TriZetto soit adoptée et donc verdict par simple requête, car une partie des arguments de TriZettto tiennent. Le verdict de la common law a utilisé les Avoided cost comme outil de calcul de la peine, mais il ne s’agit en aucun cas d’Avoided Costs. Donc pour moi ils sont légitimes.

15% que la requête de Syntel soit adoptée, à savoir 0$ de dommages et 8.5M$ de dommages punitifs, ce serait une première dans l’histoire pénale des US de passer de 885M$ verdict du Jury populaire à 8.5M$ soit 100 fois moins.

25% qu’un nouveau procès, ce qui était originalement prévu, soit décidé.

À partir de maintenant, le verdict peut tomber à tout instant. Ce lundi 29 octobre comme à la mi-décembre. On a pas à rejuger le fonds et plus la juge retardera son ordonnance plus les fait du procès lui seront lointains, on peut donc attendre un verdict très rapide sur la décision de délibérer par ordonnance plutôt qu’un nouveau procès.

Par contre, compte tenu de cette requête inattendu de TriZetto de demander une simple ordonnance de la juge Schofield au lieu d’un nouveau procès, décalerait le procès à février-mars et serait une épée de Damoclès inutile sur la liquidité de Atos, car dans le cadre d’un nouveau procès, je vous rappelle que mon hypothèse max est de 205M$ et mini de $105M$.

===

NOUVELLES PIÈCES JURIDIQUES : Syntel avait demandé à pouvoir faire une troisième salve de conclusion, limités à 5 pages, des élements nouveaux uniquements et au 23 octobre. Cette requête a été acceptée par la juge Schofield.

Voici la dernière pièce, un supplemental responsive brief de Syntel de 5 pages qui demandent zéro pénalité. La date limite était le 23 octobre. Plus aucunes pièces ne pourront être versées au dossier, pour ce qui concerne la partie ordonnance.

Je vous rappelle que toutes les autres pièces sont ici. Contrairement à ce que je pensais, il n’y a pas de « responsive brief » de Syntel sur les frais d’avocats, puisque seuls les frais de TriZetto sont remboursés, vu que seul Syntel a été déclaré coupable.

Pour ceux qui sont novices sur ce procès, je rappelle que Syntel n’a pas gagné en appel. La cour a validé la culpabilité de Syntel, mais a par contre invalidé les Avoided Costs comme moyen de calcul de la peine. En aucun cas elle n’a acquitté Syntel. Comme l’amende était énorme, 600M$, on a parlé de victoire, mais c’était une erreur de langage. C’était une victoire partielle.

Je rappelle ausi que la cours d’appel avait demandé qu’un nouveau procès ait lieu pour déterminer un nouveau montant d’amende. Mais TriZetto, eux, ont estimé, se sentant probablement soutenu par Lorna Schofield furieuse d’avoir été désavouée par la cour d’appel, qui plus est après un revirement jurisprudentiel (« nous admettons être en contradiction avec la décision Epic/Tata »), trouverait un appui de ce côté-là. Ils estiment que la cour d’appel, n’a cassé QUE les avoided costs et pas les deux autres condamnations, pas retenus par la cour de district pour éviter le double counting (cumul de deux peines).

===

Pourquoi cette photo d’illustration un peu provocante ? Car Syntel ça n’est pas qu’un procès, Syntel c’est LA SEUL PEPITE DE ATOS (mais payé à un prix de très grosse pépite pour le coup, 50% de la capitalisation boursière de Atos à l’époque) et qu’il n’y a aucune autre pépite dans Atos et Eviden que Syntel, tout le reste est bullshit inventé par Meunier.

Et donc pour Syntel ça va mal des deux côtés, côté procès où une transaction à 100M€ aurait clôturé l’affaire depuis longtemps et côté opérationnel avec des mauvais chiffres T3 alors que depuis 4 ans MOP et CA ne font que reculer. Vu qu’on partait de haut en 2017, 950M€ et 25% de MOP, l’édifice tient encore, mais pour combien de temps…

Oui, j’affirme au risque de redondance car je sais qu’il y a beaucoup de nouveaux lecteurs, dans Atos et dans Eviden en particulier, il n’y a qu’une seule pépite et c’est ni BDS, ni la cyber, mais Syntel avec ses 17.5% de MOP, tout le reste est un mythe inventé lamentablement par Meunier et McKinsey, il n’y a pas une division de Eviden hors Syntel qui fasse plus de 9% de MOP. Airbus après son Audit de Due Diligence a proposé 450M€ là où Atos en voulait 1Md€.

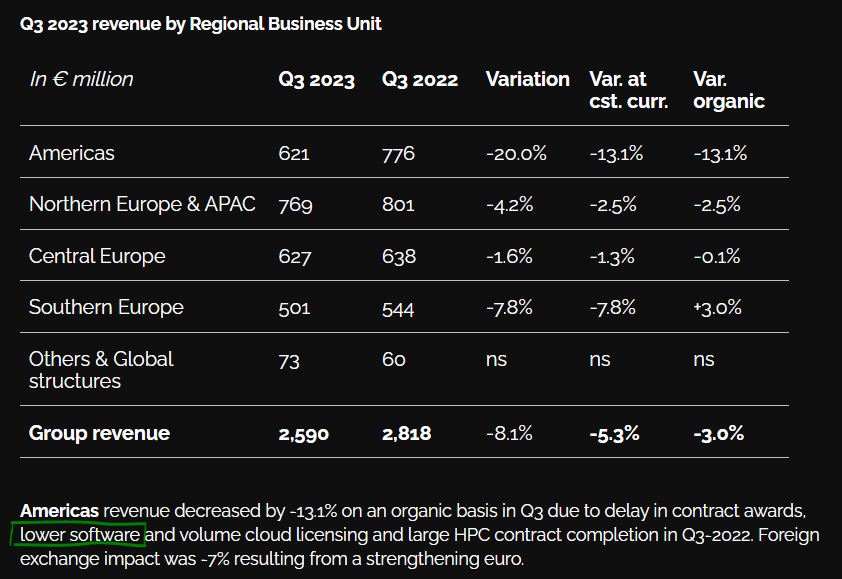

Or les USA qui incluent pour 95% TFCO USA et Syntel sont en baisse de -20% et de -13% à taux de change constant. Le CP précise que c’est sur la division software en grande partie que se trouve la décroissance, donc Syntel. Dès lors, on peut supposer qu’en 2023, Syntel passera sous le seuil de 800M$.

Je rappelle que Syntel c’est le désastre de Breton, l’acquisition qui éclipse toute son œuvre et dont Charles Dehelly, auteur de la Tribune (article précédent) est dédouané, car suite une dégradation de leurs relations, en avril 2017 Thierry Breton lui a demandé de faire valoir ses droits à la retraite.

Donc Syntel racheté avec 25% de MOP et 960M$ sur une base 2017, a fini l’année en 2018 avec 24% de MOP, le CA n’a pas été communiqué en 2018 (de mémoire) et donc passerait sous les 800M$ en 2023 et probablement entre 16.5 et 17.5% de MOP vu la MOP globale ultra-poussive de Eviden.

Je rappelle que Eviden sans Syntel, c’est 3.3% de MOP. Pourquoi j’aime à dire Eviden « sans Syntel », simplement parce que Syntel est une acquisition récente, oct 2018 et qu’il y a bien plus d’exercices passés d’Atos sans Syntel qu’avec Syntel et qu’il s’agit de donner une image un peu plus réaliste de la fameuse PÉPITE d’Atos qui sans Syntel est à 3.2% de MOP. Oui, une pépite qui sans Syntel est à 3.2% de MOP !!! (règle de 3). On peut donc être amené à penser, que HORS SYNTEL, la MOP DE TFCo cette année sera supérieure ou égale à celle d’Eviden sans Syntel.

Eviden n’est qu’un agglomérat hétéroclite de diverses entités sans logique industrielles, ou Syntel sert à cacher les grosses pertes de la division Big Data, et d’ailleurs dans le reportage de 40 s de BFM sur l’attrait d’Airbus sur la Cyber technique de Atos (division de 300M€) on ne parle absolument plus de Big Data dont personne ne veut. Même l’état ne veut pas la nationaliser tellement ça perd de l’argent…

Je n’irais pas jusqu’à dire que mon plan Refocus Not Split sur lequel j’ai passé des dizaines d’heures (avec beaucoup d’aide) est caduque, mais je vais devoir en produire une version amendée tenant compte de valeurs de cessions plus conservatrice, du BFR de TFCo plus élevé et probablement d’un restant à dépenser de restructuration plus élevé que les 780M€ énoncé lors du CMD du 7 juin, car s’il restait que 780M€, ce serait un viol actionnarial que de céder cette entité pour 1€ symbolique + la valeur négative de 800M€.

Vous pourriez penser que c’est de l’acharnement, que j’ai des millions en VAD sur Atos.

Mais non, c’est beaucoup plus simple que ça. Comme disait Colette Neuville dans sa tribune Des Echos, [même si la tribune en elle-même était de qualité, elle est coresponsable de ce désastre en ayant voté toutes les décisions de Breton et Meunier 10 ans durant], les actionnaires, aussi pénible soit-elle à entendre, ont enfin droit à LA VÉRITÉ !!!!! EVIDEN VA MAL et TFCo n’est plus dans une décroissance contrôlée, mais dans une décroissance tout cout. Éviter une conciliation pour restructurer la dette relèvera du miracle comme l’a titré mot pour mot le FINANCIAL TIME (mission messianique). Ce miracle pourrait être zéro amende sur le procès Syntel, mais là pour le coup, ce serait un véritable miracle, un procès passé de 885M$ à 0$, sans compter un pourvoi en cours suprême de TriZetto.

Je reste donc à « vendre » sur la valeur avec objectif de cours 3.00€, tout en rappelant que je ne suis pas analyste professionnel et que ce n’est, ni une incitation à vendre ou à acheter la valeur et que je pense qu’Atos ces derniers jours est intervenu sur le cours dans le cadre de sa renégociation de sa dette pour que ça ne fasse pas trop désordre, mais que le cours actuel ne reflète ni une AK dilutive, ni une restructuration de la dette dilutive. Un prochain article sera consacré à ce que nous considérons comme un vil mensonge, l’affirmation qu’Atos a suffisamment de liquidité pour 2024, hypothèse qui prend pour acquis justement le zéro $ dans le procès Syntel, la suppression des 400M€ d’investissements dans Eviden requis le 14 juin 2022 et le fait que les banques vont donner les 6 mois + 6 mois en faisant une révérence et que la macro va être ensoleillée comme un week-end de printemps, et bien entendu que les actionnaires vont voter l’AK et la cession… Je vous ai dit en un précédent article, c’est rare d’avoir des présidents boute-en-train comme Jean-Pierre et une telle dream-team (à droite « délit d’initié AMF mais blanchi au pénal » et à gauche « conflit d’intérêts Europlasma selon Médiapart« ).

===

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. L’espace inscription est sur page d’accueil en haut de la colonne de droite, juste sous le price-ticker de l’action (sur la version PC du blog). Vous pourrez vous désinscrire à tout moment.