Sans aucune source particulière, juste au travers de multiples discussions avec des experts du dossier, le blog affirme avec une certitude absolue, après 20 mois et 1500 heures de lectures de documents comptables, juridiques, d’articles de conversations téléphoniques avec des cadres d’Atos, des ex-cadres d’Atos, des syndicalistes Atos, des gérants de fonds, avec le fondateur d’Atos Bernard Bourigeaud, qu’Atos est « virtuellement » en état d’avoir à demander urgemment une procédure de sauvegarde et qu’il ne doit son sursis et donc le caractère pour l’instant « virtuel » de la sauvegarde qu’à un artifice comptable appelé « reverse factoring » qui consiste à faire non pas l’affacturage des factures clients, mais l’affacturage des factures fournisseurs, technique devenue extrêmement règlementée aux USA et devant normalement figurer dans le DEU selon les recommandations de l’ESMA (l’AMF niveau EU).

Or aucune trace de reverse factoring dans les DEU Meunier. Pourtant, des ex Atos ayant travaillé pour lui, m’ont affirmé que le reverse factoring était très présent chez Atos. Bien trop présent d’ailleurs. Car cela permet de gonfler artificiellement le cash.

En effet, là où on doit payer à 30 jours, le reverse factoring permet de payer à 120 jours. Sans le reverse factoring, Atos serait déjà en procédure de sauvegarde car il lui manquerait 1200Md€ de cash dans ses comptes 2023.

Contacté à ce sujet il y a 10 jours par le blog, Paul Saleh n’a pas daigné répondre, malgré 2 relances et l’engagement de discussions en mode bienveillance et constructif.

Et cette procédure de sauvegarde sera seine et salvatrice, elle mettra fin au dépeçage et permettra le renouveau d’Atos.

D’ailleurs son meilleur promoteur de cette sauvegarde suivi d’une restructuration du capital par effacement de la dette, est Paul Saleh que je cite durant son call du 19 janvier (transcription AI ultra-high tech certified 100% accurate) : « …there are a lot of example of companies that have just really emerged well and perform extremely well post that process. » (« process » = restructuration de dette avec sauvegarde, voir version intégrale en milieu d’article). Business will keep going as usual, only the capital structure will change.

Le piège de l’utilisation abusive du reverse factoring, c’est que c’est une dette financière court terme que Meunier a maquillé en dettes fournisseur et selon nos contacts ayant collaboré avec Thierry Breton, il l’a pratiqué aussi, mais avec plus de mesure.

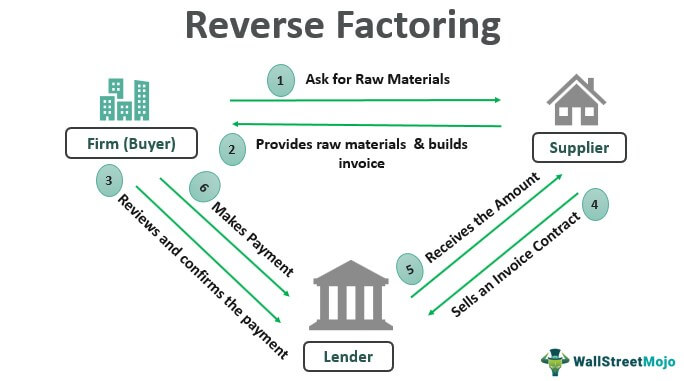

Le contrat de vente est fait directement entre le fournisseur et le reverse facturer, et donc il ne devrait pas apparaitre en dette fournisseurs, car le reverse facturer facture la commande à Atos en même temps que Atos envoie son paiement. Donc durant les 120j le reverse factoring est une dette entre une société et un établissement financier dit prêteur.

Atos ne reçoit pas de facture du fournisseur, mais reçoit une note de crédit du reverse factorer. Le travail de Paul Saleh va donc être de retirer le reverse factoring du crédit fournisseur et de le mettre dans les crédits courts terme et donc dans la dette financière comme sur le schéma suivant extrait du DEU du 30 juin.

![]()

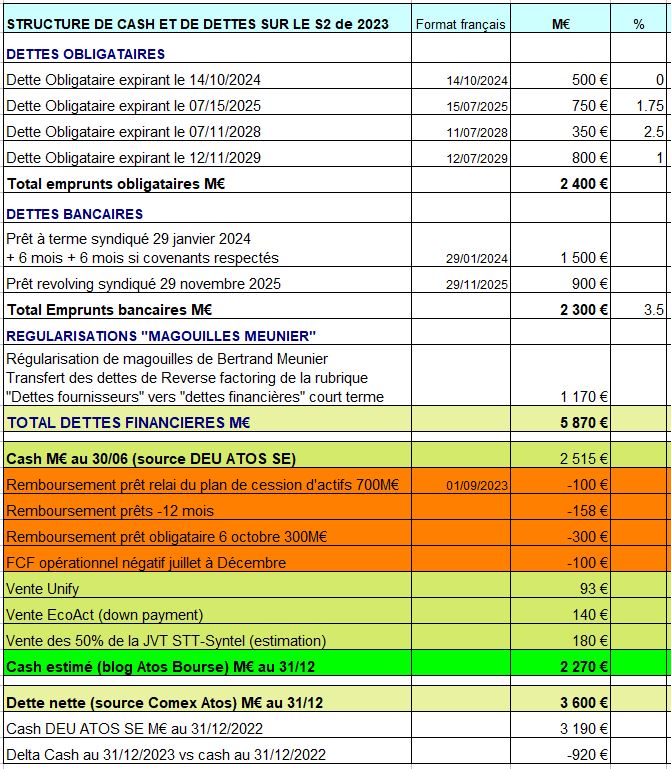

La ligne dette fournisseur devrait donc être réduite de 1170M€ et la ligne « part à moins d’un an des emprunts augmenté de 1170M€ ». Chiffres obtenus en partant d’une dette nette de 3600M€, sources internes Atos.

Ce qui est important de comprendre c’est que durant les 120 jours de Reverse Factoring, la facture d’achat est au nom du Reverse Factureur et pas d’Atos et que le Reverse Factureur étant un établissement financier, il ne s’agit pas d’une dette fournisseur mais d’une dette financière court terme, ou pour faire plus simple, d’un emprunt à 120 jours.

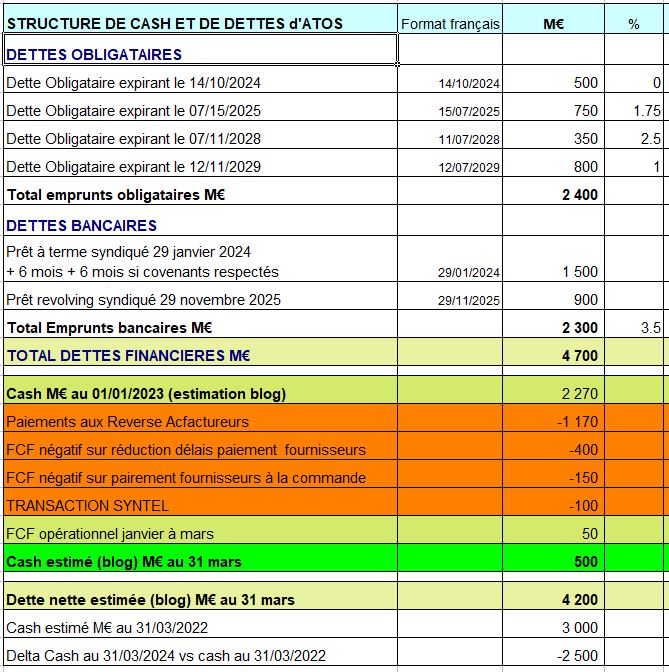

Au 30 mars on retrouvera la valeur d’origine, de 2 milliars, moins la réductions des délais de paiements demandé depuis la double dégradation de S&P Rating, mais le cash lui aura diminué de 1170M€.

La dette, on le verra plus bas, augmente à 5850M€ et donc Eviden avec ou sans TFCo ne pourra jamais rembourser sa dette avec une MOP de 4.5%, d’où le départ d’Oliva d’où le point de non-retour déjà passé pour une solution sans restructuration. C’est pour cela que j’avais travaillé tout le mois d’Aout pour fonder l’Udaac, je voulais qu’à fin juillet tout soit prêt pour l’AG de Novembre et fait un casting à la va vite. J’assume via ce casting la pleine responsabilité de l’échec.

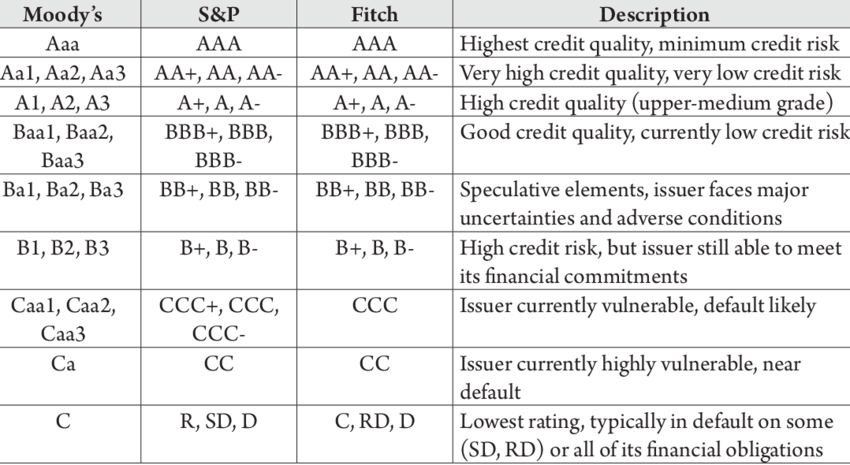

Le point de non-retour, il était le 27 novembre. Devant la trainasserie de Bernaert avec le record de la conf call trimestrielle la plus courte, 6mn30, et dont le seul exploit est d’avoir demandé d’enlever la mention « an Atos Business », de la phrase « Eviden an Atos business », S&P s’est braquée le 27 novembre puis la semaine dernière en dégradant la note à un cran de Junk bond qui serait CCC+ . Junk bond c’est toujours la lettre C. Je ne demande qu’à être démenti, mais pas par Chat GPT, par un vrai article.

En réponse à un membre et un ami qui me disent que B- c’est junk bond. Pour moi Junk bond, c’est une note avec la lettre C, donc si des spécialistes en dette veulent confirmer ce point. Avec mon business english, je comprends, l’émetteur est à haut risque, mais reste pour l’instant en capacité d’honorer ses paiements.

Meunier a voulu masquer la déconfiture de Eviden avec un Lou Ravi (Sobriquet de Oliva) passé de Dir Co en DG par un coup de baguette magique en pleine crise. Mais la magie c’est dans les films, pas dans la vraie vie. Tout comme son DG France, Oliva a confondu Chiffre d’affaires et bénéfice et la MOP d’Eviden est catastrophique !

En parallèle, pour faire face à la diminution de cash, et à la diminution de l’affacturage, Meunier a accéléré l’utilisation du Reverse Factoring. Mais ce dernier s’est asséché avec la dégradation de S&P depuis fin novembre (27/11). Depuis cette date, plus personne ne veut faire du reverse factoring à Atos.

Donc au T1, le cash de Atos va diminuer du montant du Reverse factoring dans les comptes d’Atos au 31/12 qui selon nos calculs est de 1170M€.

Ces 1170M€ seront à débourser entre le 1er janvier et le 31 mars, en plus du règlement des fournisseurs, qui pour les plus nombreux d’entre eux demandent à être payés à réception de facture et les plus généreux à 30 jours, là où le reverse factoring permettait de payer à 120 jours.

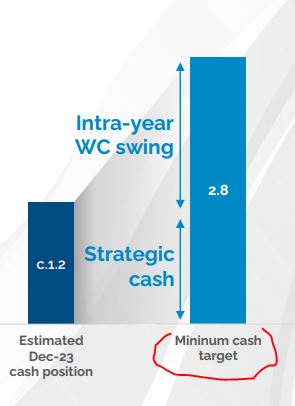

Notre premier article « Hiroshima » était juste sur le fond, nous ne le renions pas, il était juste en avance de 3 mois, mais le résultat est le même, au 31 mars, Atos aura brulé 1.2Md€ de cash (ENVIRON) et il ne restera que 1Md€ de cash dans les caisses, soit un montant presque 3 fois moindre que le minimum requis par Atos lui-même :

Ce montant ne sera pas suffisant pour faire tourner la boutique et le premier réflexe d’Atos sera de payer les salaires au 31 du mois au lieu du 28 du mois, pour gagner 3 jours de trésorerie, puis le 1er du mois suivant pour gagner 1 jour de trésorerie de plus.

Mais lorsqu’il va falloir payer soit la transaction Syntel, soit l’amende Syntel, là, la messe sera dite.

Si Jean-Pierre Mustier n’entamait pas une conciliation au plus vite, cela voudrait dire qu’il a trahi les employés, clients et créanciers avec sa phrase très claire :

« Nous travaillons pour ajuster la stratégie du groupe. Notre priorité, c’est la poursuite de l’intérêt social d’Atos, au bénéfice de ses employés, de ses clients, de ses créanciers et de ses actionnaires, dans cet ordre-là. »

Après quelques premières versions un peu laborieuses, voici d’une façon très précise la situation financière d’Atos au 31 décembre 2023 et celle qu’elle sera au 31 mars 2024. Dans notre précédent article, nous avions juste anticipé la perte de cash de 3 mois, le reste était juste.

Je rappelle que le chiffre de dette nette de 3.6Md€ est un chiffre officiel communiqué dans plusieurs calls interne, par un membre du Comex et lors d’une réunion du CSE et confirmé par des délégués syndicaux. À ce jour, Atos n’a jamais démenti ce chiffre, ni même le fait que la dette nette avait flambé.

Disclaimer : Je rappelle qu’il s’agit d’un chiffre communiqué en interne. Tant que les comptes clôturés n’auront pas été transmis aux CAC (vers le 20 février) pour démarrage de l’audit des comptes, ce chiffre peut être modifié par la direction d’Atos à sa convenance du moment que c’est un « habillage légal ». Vu le buzz provoqué par les 500 vues de mes deux précédents articles, Atos pourrait être tenté de minimiser au maximum sa dette nette vers 3.1 ou 3.2Md€. Mais de toute façon ça ne serait que reculer pour mieux sauter. Il faut désormais une compta clean de chez clean, surtout s’il y a une conciliation.

Le blog ne peut être tenu responsable si la direction d’Atos changeait d’avis à la dernière minute pour des raisons « d’habillages », sur le montant de Reverse Factoring à régulariser et tient à préciser que les tableaux ci-après sont des modélisations sincères réalisées par le blog, mais ne sont pas tableaux faits par Atos. Ces tableaux semblent néanmoins avoir été appréciés par l’AGEFI DOW JONES qui les a repris sur son site en citant aimablement le blog.

Situation financière estimée au 31/12. Simulation d’après des données internes à Atos.

Situation financière estimée au 31 mars. Simulation d’après des données internes à Atos.

===

Je rappelle la fameuse phrase d’un salarié ayant assisté au call de Yannick Tricaud membre du Comex. C’est en pensant à lui que j’ai nommé la ligne « régularisation ».

« Tout le monde dans l’équipe était soufflé quand Tricaud a fait son speech hier. Je sais que tu en as mauvaise opinion, mais il a été excellent, il a exposé clairement la situation, apparemment le plus sincèrement possible dans sa position, et il a joué la transparence. Il n’a éludé aucun des problèmes qu’on perçoit sur le terrain. Sur la dette par exemple, il a fait comprendre que dans le temps on truandait la compta mais qu’à partir de maintenant au 31/12 on va donner les vrais chiffres… »

Et la phrase plus précise de Yannick Tricaud membre du Comex :

===

Pour les naïfs que croient que la dette à rembourser est la dette nette, et que cash = cash disponible, nous faisons ce tuto au moins pour Mr Raoul Roth, qui malgré qu’il soit DG France TFCo ne connait pas la notion de cash captif. Par exemple Monsieur Raoul Roth, DG France de TFCo, a récemment dit dans un call : ne croyez pas les chiffres du blog, la dette c’est 3Md€ pas 5Md€.

Aussi, j’aime à donner cet exemple :

Vous avez 10 000€ sur votre compte bancaire, et vous savez que sous 48h vous allez avoir un prélèvement des impôts de 8000€. Votre cash disponible est-il de 10 000€ ou de 2000€.

Bon j’imagine que vous avez compris…

Atos a estimé son cash minimum à 2800M€. Donc à 950M€ vous comprendrez qu’on est en soins paliatifs !!

Mesdames, Messieurs les actionnaires, c’est fini, la messe est dite. Atos est d’ores et déjà en restructuration. Vu la longueur des négociations avec EPEI, j’imagine que l’offre de Daniel Kretinsky va être désormais radicalement différente qu’un simple rachat de TFCo, mais possiblement un rachat du groupe hors BDS à la Casino : 1Md€ contre 50.05% du capital d’Atos hors BDS et abandon de 70% de la dette par les créanciers, sous forme mixte d’abandon de créances avec forte décôte ou d’abandon de créance via des conversion en capital pour les 49% restant et un reste pour les actionnaires existants de 0.95%, soit une décôte de 99%.

Et si Daniel Kretinsky acceptait finalement le deal, et ben vous savez quoi ? Ça ne changerait rien du tout !!!

Il y aurait juste un rebond technique du titre durant 48h et puis retour vers 3€. Tout ce qui est décrit serait pire car il faudrait trouver en plus du cash pour payer le BFR avec un cash déjà quasi à zéro fin mars… La bérézina. Allez oups. Case conciliation JP ! Soyez courageux. Avec vos connaissances on vous fera surement passer par une porte dérobée au TC de Nanterre 🙂

===

J’ai eu un échange d’email intéressant avec un institutionnel ce jour qui souhaite rester anonyme, même si vous vous doutez qu’il connait bien le domaine de la dette. Il a cependant accepté de discloser son mail, excepté une phrase qui le ferait reconnaitre. Voici ce qu’il m’a dit :

« Bonjour Marc,

Voici les éléments portés à ma connaissance ce jour :

Une banque non européenne a vendu 50M de leur dette bancaire vers 40% de sa valeur nominale.

Cela serait plusieurs HF/fonds distress qui auraient achetés, dont évidemment Attestor.

Les cabinets de conseil ont été nommés: il y aurait Messier et Winkie côté obligataire et Ondra/Gibson pour les banques, dont BNP

Ce matin, BNP et CACIB ont publié leur Q4: clairement CACIB indique qu’une provision a été passée côté BFI et on se doute bien que c’est Atos.

Les spéculations vont bon train avec des rumeurs sur des demandes d’effacement substantiels de la dette obligataire.

Sauf qu’à ce stade, et sans rentrer dans des aspects légaux extrêmement techniques, les banques ne peuvent pas faire ce qu’elles veulent.

[ndlr: normal, leur créance est au même rang que les obligataires, ce qui les emmerde beaucoup car elles voudraient baiser les obligataires en « seniorisant » leur dette. Attestor en entrant dans le pool bancaires, pourra s’assurer que ce ne sera pas le cas et sera l’oeil de Moscou de Kretinsky.]

Je suis dedans et croyez-moi, j’ai fais un paquet de dossier de restructurations dans ma vie et celui s’annonce déjà comme un des plus bordéliques que j’ai eu à gérer…

Une chose est sure: sauf intervention divine, vous avez eu raisons de dire au PP de fuir le plus vite possible…

Bon courage. »

Je certifie sur l’honneur, ne pas avoir rajouté un mot et tiens ce courriel à la disposition de l’AMF pour preuve.

===

Immédiatement je constate qu’on se retrouve dans une même situation que Casino :

1/ Une activité qui ne dégage pas de cash

2/ Une dette de 5.8Md€ irremboursable sauf en 40 années, mais il y aura eu défaut entre-temps.

3/ Les mêmes acteurs : Daniel Kretinsky

4/ Les mêmes créanciers : Attestor, le fond qui a rejoint l’équipe Kretinsky-Fimalac et se trouve désormais actionnaire de Casino aux côtés de Daniel Kretinsky.

5/ un partenaire à Kretinsky désormais dans le pool bancaire

6/ décalage sans arrêt depuis 10 jours de la réunion de la dernière chance qui doit selon nos sources se tenir lundi et le verdict final au plus tard mercredi avant-bourse.

En plus, le CIRI devenu soudainement très actif, et on comprend bien qu’il veuille sécuriser au plus vite l’avenir de la structure qui va gérer toute l’informatique des J.O. 5000 techniciens et ingénieurs sont formés depuis mai 2023 et font chaque semaine des répétitions. Il ne s’agit pas qu’ils désertent à 2 mois des jeux pour aller chez Kyndryl ou Sopra et soient remplacés par des rookies de 25 ans inexpérimentés qui fassent planter la finale du 100m.

Un salarié de TFCo m’a dit il y a quelques semaines : « si le deal Kretinsky ne se fait pas, vu que c’était le seul scénario où l’on pouvait continuer à investir pour 1/ restructurer et 2/ développer TFCo, je ne resterais pas chez Atos car toutes les autres options sont stériles et déboucheront juste vers un démantèlement en petits morceaux. »

Dans son call du 19 janvier, Paul Saleh dit à propos du futur changement de propriétaire de BDS :

« As far as the mission critical kind of work that is being done, I think I do believe that all the clients right now recognize that going to Airbus, if that transaction is going to complete over the next couple of months, I think that’s going to be perceived as a positive rather than just uncertainty. »

Cela veut dire en fait que les clients ont été sondés et qu’ils jugent BDS plus fiable sous la coupe d’Airbus que sous la coupe d’Atos.

On peut donc facilement imaginer que ce serait la même réponse pour TFCo et que ce salarié s’estimait plus rassuré avec Kretinsky comme boss que Mustier.

Selon mes infos, les signatures de commandes depuis le 3 janvier, qui a été vécu comme tsunami interne chez Atos avec ses répétitions de protection de la justice, se font aussi rares que l’eau dans le désert.

Un chef d’équipe, sous anonymat, m’a dit : si tu as eu la chance de signer ton contrat avant le 3 janvier, Bingo, sinon il va falloir attendre la décision de Kretinsky. Plus aucun client ne signe en ce moment. On a un book jusqu’à septembre, mais après…

Plus loin dans le call un cadre demande à Paul Saleh :

« I am literally trying to sign a renewal of a contract agreement with XXXXX . I need to get it signed today, but they want a support letter or warranty letter coming from Atos Group. And they didn’t want to hear about splitting Atos and Eviden together. That’s right. So I guess I’m a bit worried about the, besides the fact that I need to get this warranty that may land on your desk today. I’m a bit worried about the rating agencies, because even though they signed the contract, if the rating agencies change the rating, and I’m not quite sure when this would happen, that we still have the ability to sign more business with them. They have internal mechanism where they rate the suppliers. And when the suppliers go below a certain rating, they have a business freeze. I recognize that. »

En l’occurrence, le client a annulé la signature prévue dans l’attente de garanties supplémentaires. J’ai le nom du client mais je ne le discloserai pas même sous la torture et c’était un très gros client.

Vous aurez la retranscription intégrale sous 48h. Soyez patients (et toujours sans les noms de clients, vous croyez quoi ?) Je suis là pour renseigner le marché, pas aider la concurrence. Je ne dérogerais jamais à ce principe contrairement parfois à certains journaux.

===

Quant à notre JP national hyperactif, silence radio depuis 10 jours.

J’ai sondé quelques journalistes que j’apprécie. Plus personne n’a de nouvelles de Jean-Pierre Mustier. A-t-il peut-être compris que c’était fini pour la remontada et souhaite-t-il passer la main pour les négociations, peu enthousiasmé de faire un appel d’offres pour savoir qui va le remplacer.

Ou simplement la modification-reformulation de la vente de TFCo en une restructuration du capital de tout Atos group hors BDS en une vente à la Casino qui serait une négociation encore plus complexe que celle le TFCo ? Peut-être cherche-t-il un chevalier blanc et que la crinière chataing de David ne le sied pas… D’où le siège qui tarde… et Layani toujours trépignant debout…

Cet article n’a pas vocation à de brasser du vent. Cette hypothèse de restructuration est on ne peut plus crédible. Paul Saleh y a passé une partie importante de son call à expliquer que cela n’impactait pas le business. Casino a du vendre ses hyper en urgence, mais là c’est déjà en route, BDS va être vendu, donc tout le reste il n’y a pas de problèmes. Est-ce que Ialia Iassamen va faire l’effort d’apprendre à dire bonjour en tchèque ? 😀

Toutes les obligations cotent environ 30% du nominal. Une banque du pool a revendu sa créance avec 60% de décote. Le crédit agricole aurait passé une provision de 50%… Même situation, restructuration, mêmes acteurs, Kretinsk, mêmes créanciers, Attestor…

Cliquez sur les liens ci-dessous pour voir la décote des obligations (cours différés de 24h) :

| STRUCTURE DE CASH ET DE DETTES SUR LE S2 de 2023 | Format français | M€ | % | intérêts | ||

| DETTES OBLIGATAIRES | ||||||

| Dette Obligataire expirant le 14/10/2024 | 14/10/2024 | 500 € | 0 | 0.0 | https://www.boerse-frankfurt.de/bond/fr0013457942-atos-se-0-000-19-24 | |

| Dette Obligataire expirant le 07/15/2025 | 15/07/2025 | 750 € | 1.75 | 13.1 | https://www.boerse-frankfurt.de/bond/fr0013378452-atos-se-1-75-18-25 | |

| Dette Obligataire expirant le 07/11/2028 | 11/07/2028 | 350 € | 2.5 | 8.8 | https://www.boerse-frankfurt.de/bond/fr0013378460-atos-se-2-5-18-28 | |

| Dette Obligataire expirant le 12/11/2029 | 12/07/2029 | 800 € | 1 | 8.0 | https://www.boerse-frankfurt.de/bond/fr0014006g24-atos-se-1-21-29 | |

| Total emprunts obligataires M€ | 2 400 € |

Pourquoi ai-je parlé de sauvegarde dans le titre ? Parce qu’une conciliation ne permet que de choisir le repreneur s’il y en a plusieurs, mais ensuite pour appliquer des décisions prise en conciliation, il faudra une sauvegarde, et on peut compter sur le CIRI pour que ce soit une sauvegarde très accélérée. Parfois on passe même directement par la sauvegarde sans passer par la conciliation. C’est ce qui pourrait arriver pour Atos si rien n’est décidé très très rapidement.

Rappelez-vous cette phrase :

Une chose est sûre: sauf intervention divine, vous avez eu raisons de dire au PP de fuir le plus vite possible…

Bon courage.

Au moins ce que l’on sait, c’est que les derniers actionnaires seront des croyants 😀 😀

Je rappelle les paroles de Paul Saleh à propos du processus de restructuration :

Michael :

Hi Paul. So thank you very much for this really helpful conversation and all the information. They will help us in our discussions with my customer, Mercedes, tomorrow. Next week we have our meetings with the global procurement head and I feel well prepared. But to be honest, I don’t feel well prepared when I talk to my daughter. And if she’s asking me, is there risk of getting artists getting bankrupt? What’s the answer?

Paul Saleh :

I think there’s a variation on the theme. I think, let me just actually, it’s interesting you mentioned that, but for the interest of the team, there was some news at one point that we were going to what they call an ad hoc mandate. And so if you read it in the press, let me just really demystify it for you. What it is, is that you’re going to a court that appoints a, basically think about it as a mediator. And the role of the mediator is just really to facilitate conversations between two parties. And so if, for example, things stall with the banks and we feel that the benefit is to just really go and have a mediator that can kind of accelerate the discussions, because so many times that’s what their role is, then you just really do that. That doesn’t mean that, hey, we’re just in trouble, but it is a mechanism used for that.

There’s another mechanism that people mention, which is called conciliation. And what that means is that, again, it’s a little bit more advanced in a sense that the mediator in the first place, and this is a place where they are actually that party that is acting on behalf of the tribunal in a sense, has a little bit more authority to force people to do certain things. So that’s the second level of, you know, it’s like in war game, death com one, death com two, or whatever you want to call it.

The last one is just really what they call safeguard, which your daughter’s asking, hey, is there a possibility that the company may find itself in that predicament?

It’s just also it’s only when all these other type of activities have not born fruits and you are just absolutely stuck. That is when the tribunal, in a sense, or discussions come up with a very quick solutions to just really try to bring everybody together. But then in this case, is there forcing the outcome in all cases?

Let me just make sure that you understand a bankruptcy in the form that people are talking about is one in which the company re-emerges very quickly with all their with a different set of creditors, where the bondholders and the people have given, you know, extended debt to the company with what they call get their debt converted into smaller amount and another amount in equity. Right. So that’s not that it’s not the elimination of the company just stop existing.

It’s just really exist in very quickly with a different form of a capital structure where the debt holders become owners and their obligations get reduced. And there are a whole lot of examples. I’m just giving you there are a lot of example of companies that have just really emerged well and perform extremely well post that process. So that that we want to go there is just to give you the sense that we’re trying to find a solution, as I mentioned to you, that is really reasonable for everybody, which is the one that is currently on the table [Ndrl: là il est même en train de dire qu’une restructuration c’est cool].

But there are a few mechanism along the way that can be used to just really expedite a resolution. So you can tell your daughter that is not right now in the cards. And right now, the management have confidence that they’re going to be able to steer the ship and avoid having to use that mechanism [Ndrl: Bullshit].

And that’s a different that’s a different than total bankruptcy where you just really liquidate everything and the company’s to exist. This is what we’re talking about. So if you’re talking about self-guards, the company still exists, but the capital structure is reorganized. It’s much more like every organization that is if you think about it.

Hopefully you can talk to her.

Map to Paul :

Damned, Paul, you forgot to tell Michael’s daughter that his father will lose all his savings on his PEE (FCPE). Why are you so mean !!

===

Vous voyez mesdames, messieurs les actionnaires, même Paul Saleh dit qu’avec une restructuration à la Casino, Business will go on as usual. N’ayez donc crainte. Je vous l’ai dit dans l’article bizounours. je vous le redis ici. Si vous aimez Atos, restructurez là, ne la dépecez pas !

Donc sortez ou priez pour l’intervention divine 😀

Quant au fait d’attendre d’être stuck (pris à la gorge), Mustier nous a fait le même coup dans son communiqué du 3 janvier et le 4 janvier il était dans le bureau d’Hélène Bourgouloux à Nanterre pour causer conciliation…

Monsieur le président. Sauvez Atos et restructurez la dette, et maintenant, pas en mars, ni en avril. MAINTENANT !!!

Les actionnaires sont au courant pour leurs pertes, vous les avez déjà prévenus.

Quant à la VAD, elle est d’accord aussi, elle s’est renforcée hier. Je rappelle qu’Atos est de très loin l’action la plus VADée de France. Et pour ceux qui l’accusent de la baisse d’Atos et ne croient pas aux arguments de cette analyse, je pose la question suivante : pourquoi personne n’achète pour contrer la VAD si l’action est réellement sous-cotée. La VAD gagne presque toujours, car elle n’attaque que les sociétés qui ont menti sur leurs situations. Si vous ne comprenez pas cela, achetez des ETF indexés sur le CAC40….

Si vous croyez gagner face à la VAD, je dirais : excepté une intervention divine, bonne chance…

Et s’il vous plait, actionnaires râleurs. Si vous voyez l’action descendre, arrêtez de vous plaindre contre la VAD, assumez en adulte votre très mauvaise stratégie d’avoir cru à une intervention divine.

VAD

Extrait de la publication quotidienne du forum du blog Atos Bourse.

DISCLAIMER : Si Atos souhaite que j’amende cet article, je ne le ferait qu’en présence d’un document signé par le DAF certifiant qu’un de mes chiffres est très significativement erroné avec une marge d’erreur supérieure à +/-15% et bien sûr en précisant quel chiffre. Toute demande de rejet en bloc de mes données sera systématiquement rejetée, technique pour lapereaux de 3 semaines/

I challenge Paul Saleh to supply to the market the exact cash amount at the 31/12 and the forecasted cash amount at the 31/03/2024.

THE MARKET NEED DATA – THE MARKET NEED THE TRUTH – THE MARKET DOESN’T WANT YOUR BRAINWASH of FRIDAY 19th, WITH ALL YOUR GUYS SAYING « WE ARE NOT CFO GUYS » and eating all your blabla as god.

THE BLOG READERS ARE CFO GUYS ! SO PLEASE NOT THE SAME BULLSHIT THAN ON FRIDAY 19TH. TRUTH ONLY TRUTH.

FORCASTED CAPITAUX PROPRES. NAME OF ALL COMPANIES WHO WILL HAVE GOODWILL IMPAIRMENT,…

=====

Dear Paul :

ARE YOU THIS ? or THIS ?

![]()

Him, Mr Paul, it is a man who has bullets. He said after Macron bullshited him : « I won’t let Macron fuck me off » ! This is the true France.

Then he has been fired by Macron, but all french people kept respect for him. He is General De Villiers. Former Etat Major Chief.

Please have the bullets to tell your staff and shareholder, that we need to give most of the capital to Atos debt holders and make a new start with a brand new Atos with 80% debt off.

Paul, please stop to talk and act now ! >> RESTRUCTURATION !!!

As said in my two emails you deny to reply before I wrote this article, I am available for a talk based on good will and positive critic.

You have my phone.

Marc

====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.

Les grands comptes ne veulent pas de Layani, les fonds vautours ne veulent pas de Saleh, la CFDT ne veut pas d’airbus….

1/ CFDT, Certes, mais le syndicat majoritaire pour l’instant tant qu’il n’y a pas de cession ou scission, c’est la CFE-CGC et la CFDT est englué dans des affaires internes avec toujours pas de DS nommés.

2/ C’est pour cela qu’on risque de se retrouver de nouveau avec un Duo Kretinsky-Attestor pour rependre le tout à la sauce Casino