Après avoir lu l’article du carnard enchainé, et vu le peu de réactions sur Boursorama à propos du deal Kretinsky-TFCo, alors qu’il y a la-bas une meute d’anti-Meunier prêts à mordre et même des très mauvaises langues qui le surnomment « le bègue », je me suis dis qu’en fait ce deal qui est très clair pour Lamaban et moi avec qui on en discute régulièrement depuis une semaine pour se rassurer chacun qu’on a bien compris tellement une annonce n’a jamais été aussi opaque, qel fait que ATOS FACE UN CHEQUE DE 1Md€ A KRETINSKY ne l’était pas forcément pour tous. Surtout après cette ambiguité sémantique volontaire de notre secrétaire générale préférée, de dire que le deal se traduisait par un effet positif de 100M€, ce qui laissait à penser que Atos recevait 100M€ de Kretinsky.

Ce jour, j’ai échangé avec le journaliste d’une revue hebdomadaire qui a pignon sur rue et qui voyant que le blog commence à être bien sourcé nous a contacté. Je rappelle que nous avons annoncé le deal Kretinsky avec une certitude de 95% le 22 Juillet et devant être annoncé le 28 juillet, mais 3 jours avant nous avons publié un addennum en disant « Les fiancailles sont décallées de quelques jours, la mariée est indisposée » dans une « brève-blog » (toujours en ligne). Nous y annoncions 200M€ pour 5% du capital d’Eviden (à 2.5% près c’est pas si mal).

On nous a suffisamment critiqué et ça continue, à propos d’une OPA Sopra jamais arrivé dont l’affaire remonte à 7 mois, pour que nous puissions nous permettre de faire un peu de « triomphalisme narcissisque » (l’article est toujours en ligne et l’addendum aussi).

Mais nous ne sommes pas infaillible et ne l’avons jamais prétendu.

Après avoir annoncé mi juin que le deal se ferait pour 1€ symbolique, puis au fil des jours nos infos nous ont amené à revoir notre position et dire que le deal se ferait plutôt à valeur négative contre un chèque de Atos à Kretinsky de 250M€ à 300M€, nos estimations les plus pessimistes ont été explosées !!

Matthieu Pechberty, le journaliste de BFM avait annoncé plus, à savoir un chèque de 600M€ de Atos à Kretinsky le 7 juin, puis s’était déjugé une semaine après en disant que ça se ferait plutôt sur l’euro symbolique, là on nous faisons le chemin inverse a aussi vus ses estimations les plus pessimistes explosées !!

Nous avons eu tous les deux faux.

La revue « Le revenu » qui avait parlé d’un chèque de 400M€ soit à mi-chemin entre nous et Perchberty a eu faux également.

Finallement, et c’est officiel, non contestable avec preuves ATOS SE à l’appui, slides, conference call en podcast sur le site atos.net,… :

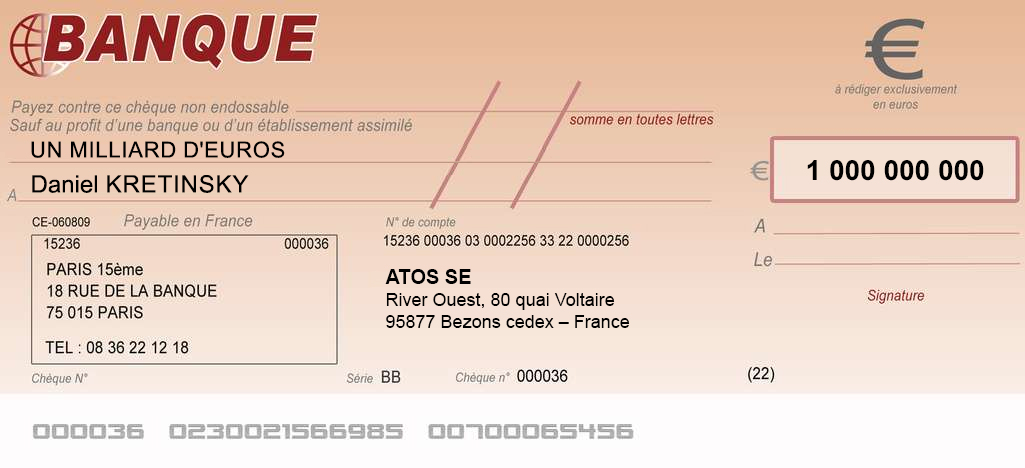

TFCo est vendu pour 1€ symbolique et en plus Atos va faire un chèque de 1 Milliard d’Euros à Daniel Kretinsky.

C’est d’ailleurs la raison pour laquelle j’ai proposé de constituer l’UDAAC, pour annuler cette spoliation des actionnaires Atos.

Après que le Canard Enchainé se soit complètement gamelé, et le journaliste de la revue sus-mentionné un peu perdu aussi, nous sommes allé vérifier dans le communiqué de presse. Ca n’est pas marqué. Il est juste marqué que le deal aura un impact de 100M€ positif sur la trésorerie d’Atos.

Bon, la coquille du Canard se comprend mieux. Nouvelle infraction à l’AMF. Communiqué de presse totalement mensonger. Ceux qui n’ont pas vendu pourrons faire une action classe A quand Atos ne vaudra plus que 1€, mais là il faudra attaquer Meunier au civil et au pénal, car quand Atos ne vaudra plus que 1€ elle sera insolvable.

Certains membres, n’aiment pas du tout que je fasse ce genre d’article, pensant que j’influence le cours. JE NE SUIS PAS UN INFLUENCEUR. Un influenceur a au moins 10 000 vues par jours pour les débutants, mais plutot 100 000 vues. Moi je suis à 250 les bons jours et parfois en descente vent dans le dos on dépasse légèrement les 500 vues pour 15 000 actionnaires Atos. Donc si je me permets de parler cru, c’est que je n’ai AUCUNE INFLUENCE sur le cours d’Atos.

Je ne dis pas que si Atos n’avait pas dépensé 30 000€ pour récupérer le domaine Atos.blog via un arbitage l’OMPI et l’aide de Novagraaf un des meilleurs cabinets de la place de Paris en propriété intellectuelle, je n’aurais pas frolé le stade d’influenceur, car les audiences commençaient à décoller. Mais là c’est plutôt supermarché russe de l’ère soviétique niveau audience.

Meunier il prends des seconds couteaux comme DG, style un monsieur arrivé dans les bagages de Rodolphe Belmer, pour la fonction de Dir Co, et qui n’a jamais été DG ni DG adjoint de sa vie et en pleine crise passe DG de la pépite. Tout le monde sait qu’il faut 5 à 6 mois pour que les actions d’un DG se voient dans les chiffres. Donc l’excellent S2 a été le résultat de l’excellent travail de Rodolphe Belmer parti mi-juillet, et l’exécrable S1 a été le résultat du travail de Philippe Oliva qui très certainement va prochainement aller prendre des cafés en terrasse avec Nathalie Sénéchault. Ce sera mi-octobre, je vous l’annonce d’ores et déjà quand Meunier saura la MOP d’Eviden au T3 (MOP cachée aux actionnaires depuis la sortie du CAC, au SBF120 seul les résultats semestriels sont obligatoires).

Ce préampule important étant dis vus que je pense que demain la cours va passer sous les 7€, donc SVP, pas d’emails de plaintes, c’est une programmation mathématique des robots de VAD. Plus le court baisse, plus la VAD augmente car plus l’AK sera dilutive. Et qui dit AK dilutive dit dégueulit de papier sur le marché et donc une facilité déconcertante pour les vadeurs à se racheter.

Donc si on lit le communiqué de presse sur le prix du deal, on apprend que c’est positif de 100M€ sur la trésorerie d’Atos.

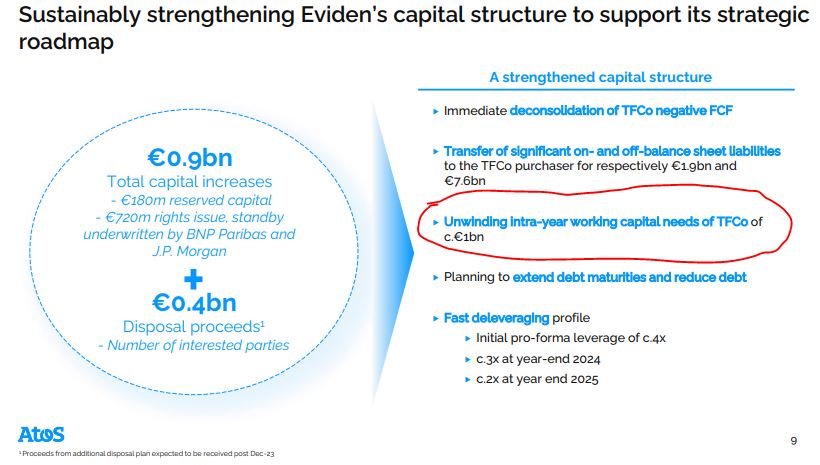

Maintenant si on regarde les slides, on voit ceci :

Même en l’écrivant noir sur blanc, ils sont arrivés à faire compliqué. « Unwidding of Working capital of 1Bn for TFCo ».

Mot à mot débouclage de fond de roulement pour TFCo. Pour les non-anglophiles qui que malgré ce slide n’auraient pas compris, ça voulait dire ça :

Il suffit d’écouter le nouveau DAF confirme :

And so as Diane indicated, you have the proceed of the sell of the assets and the transfert of liabilities but in addition to that you heard we talked about there is what we termed the intra year in working capital need of the Tfco business, that is about 1 billion euros.

And when you do the bridge from 2.1 with which the company will finish the year, 100 millions euros of proceed, 1.0 of working capital and then you have the disposition of new asset we talked about, 400 millions, you have also the equity raise that comes in a form of reserved capital and the stock offering

If you just add those, you will see that indeed the proforma for Eviden, which will be Newco, the New Atos, which will be called Eviden, we have 1.9 billions euros in net debt, and that gives us the 4x leverage.

Donc les 100M€ d’économisé c’est entre le coût de la restructuration de TFCo qui est de 1100M€ et les 1000M€ que Atos va transférer à TFCo donc à Daniel Kretinsky, ce qui fait un gain pour Atos de 100M€ de trésorerie. Sauf que à partir de 2025 TFCo va générer 150M€ de FCF positif et 2026 250M€, donc en 4 ans ce milliard serait remboursé en gardant TFCo.

Voilà l’oeuvre de l’homme que Soleil78 a réélu. Il ne pas faire un chèque de 300M€ à Kretinsky ce qui était mon hypothèse maximale, ni de 1€ dernière hypothèse de Matthieu Percherty, ni 600M€ qui était la première hypothèse de Matthieu Pechberty, mais un chèque de environ 1000M€, ce qui laisse à penser que ce sera entre 950M€ et 1050M€ et l’object de ces quelques millions d’euros du environ vont être l’objet des deux mois de discussion exclusive. Mais avec un « environ, a peut aller dans les deux sens et ça peut être 1020M€…

Nous allons essayer de transcrire la conférence via un logiciel.

Le preuve si besoin était c’est que Kretinsky va créer une SA avec 800M€ de capital. C’est à peine le cout de restructuration de TFCo, donc TFCo se retrouverait au bout de 6 mois sans trésorerie. Si Kretinsky met si peu, c’est grace au milliard donné par Meunier, ce qui fera un fond de roulement de 1800M€, ce qui corresponda à 50% de la Trésorerie de Atos, soit un montant cohérent vu que 700M€ seront brulés en 2024, donc le niveau en fin d’année sera de 1100M€, soit le niveau normal de fond de roulement pour 5Md€ de CA.

===

SI VOUS ESTIMEZ LA TROMPERIE DE LA DIRECTION ATOS AUPRES DE SES ACTIONNAIRES N’EST PLUS TOLERABLE,

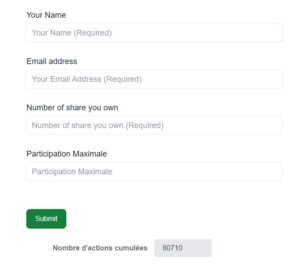

REJOIGNEZ L’UDAAC, L’union de défense des actionnaires d’Atos en colère et inscrivez vous sur l’agrégateur d’actions pour recenser les promesses d’adhésions.

Nous proposons aux actionnaires révoltés par l’action de cette gouvernance, de participer à la création de l’association 1901 l’UDAAC [Union des Actionnaires d’Atos en Colère], afin de mandater un cabinet d’avocat spécialiser pour dénoncer la désinformation d’Atos auprès de l’AMF et de réunir les fonds pour financer ce combat, pour des actions à l’AMF et l’inscription de résolutions afin de destituer Bertrand Meunier et au moins la moitié du board, annuler l’AK, les cessions d’actifs bradés et d’annuler le chèque de 1Md€ à Daniel Kretinsky.

Je propose une participation de 5 cts par action détenue, montants qui seront gérés scrupuleusement par le bureau de L’UDAAC et les sommes non utilisées seraient reversés aux membres.

Toutes les candidatures pour le bureau de l’UDAAC sont bienvenues.

[email protected] www.udaac.org

![]()

Union Des Actionnaires d’Atos en Colère

Association 1901 en cours de création

Je rappele que pour toutes questions, un forum spécifique a été créé: forum.bourse.blog/udaac/

===

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez vous à notre NEWSLETTER, y compris pour les membres du forum qui part défaut ne reçoivent pas la Newletter.

L’espace inscription est sur page d’accueil en haut de la colonne de droite, juste sous le price-ticker de l’action (sur la version PC du blog). Vous pourrez vous désincrire à tout moment.

tes histoires de chèque de 1Mds, c’est de l’invention pure

Devanton Ducon, écoutes la conférence call. 1Md€ of working capital transfered to TFCo..

Monsieur Ducon, reste correk Map. Moi j’ai retenu que Kretinsky donne 100M€ et reprend la dette d’ATOS (1,9Mds)

Tu me traites de connard tous les jours sur chaque article et c’est moi l’impoli ? 😀 Et ben lis la transcription que j’ai mis en ligne et si tu parles pas anglais utilise Google translator.

Ils reprennent 1.9Md€ de passif mais zéro de dette financières. Il y a 15Md€ de passif au bilan de Atos. Et pourant on ne parle que des 5.3Md€ de dettes et jamais des 15Md€.

La norme c’est de parler de la dette et pas du passif en générale. Sinon si on parlais du passif en général avec 3Md€ de cash la dette nette de Atos serait de 12Md€ !