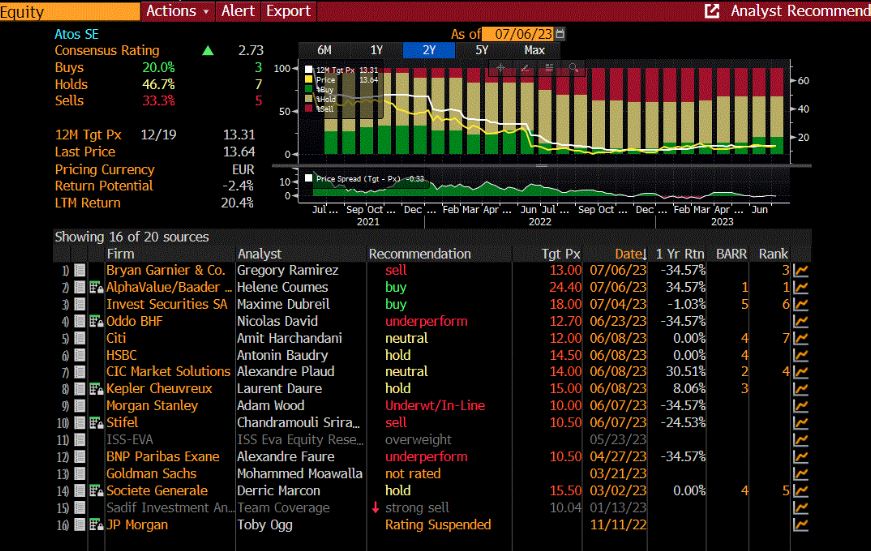

Voici le graphique de mise à jour au 6 juillet 2023 des 13 analystes qui suivent la valeur Atos. C’est la mise à jour du dernier article dont les données dataient du 29 juin; avec notre désormais classique graphique Bloomberg (Merci à Jim notre membre VIP).

Je rappelle que UBS et JP Morgan ont arrêté le suivi et Goldman Sachs va bientôt se prononcer à ce sujet lors des résultats du 28 juillet, car il est toujours à vendre avec objectif de cours de 8€. On peut fort logiquement penser qu’à l’issue des résultats du 28 Juillet, soit il publiera enfin une nouvelle recommandation, soit il officialisera l’arrêt du suivi. Ce qui est sûr c’est qu’ayant pourtant assisté aux dernières conférences d’Atos pour les résulats 2022 et ceux du T1, Mohammed Moawalla n’a pas été réceptif aux arguments de la direction pour augmenter son objectif de cours qui reste donc à 8€ à date.

ALPHA VALUE

Relèvement d’objectif le 08 juin 2023 par l’analyste Hélène Coumes à 23.90€

« Énorme travail nécessaire pour atteindre les objectifs de MT »

« Tech Foundation a revu à la hausse ses objectifs à moyen terme par rapport aux précédents objectifs donnés l’année dernière. La croissance des revenus devrait être de retour en 2026 après un creux de 5,0 milliards d’euros en 2024, un an en avance sur l’objectif précédent. La marge opérationnelle devrait être de 6 à 8% du chiffre d’affaires en 2026 (vs plus de +5% en 2025 précédemment). La présentation des mesures montre l’ampleur de la tâche au cours des prochaines années ».

BANK OF AMERICA

Frédéric Boulan de Bank of America modifie sa recommandation sur l’ESN française, après de CMD en passant d’une opinion recommandation à ACHAT avec un objectif de cours rabaissé de 18€ contre 21€ après les résultats du 28 février, objectif qui avait d’ailleurs fait flamber l’action de 5% ce jour là. A la fin de l’année 2022 BoA était à NEUTRE avec une objectif de cours de 10€. Frédéric Boulan est donc l’analyste qui croit le plus au dossier désormais.

L’analyse complète a fait l’objet d’un article. Cliquez-ici

EXANE-BNP

Exane BNP Paribas a modifié son objectif de cours comme d’habitude en épicier. Après avoir généreusement rajouté 1€ après les résultats 2022, il met 50cts de plus dans la caisse à 10.50 euros contre 10 euros précédemment tout en restant à ‘sous-performer‘.

A noter que Exane-BNP a aussi une activité de trading et a fait partie pendant plusieurs mois des HF Vadeurs et sa dernière position connue est short à 0.28% du capital d’Atos. N’ayant jamais repassé au dessus des 0.50, il n’est pas possible de savoir s’ils sont toujours short sur Atos. Compte tenu de ce risque je recommande de considérer la recommandation d’Exane-BNP comme caduque.

BRYAN GARNIER

Bryan Garnier réitère son conseil ‘vendre‘ malgré un flux de trésorerie disponible supérieur aux attentes en 2022, tandis que son objectif de cours est relevé de 9,1 à 13 euros afin de prendre en compte des estimations de BPA et des hypothèses de BFR rehaussées. L’analyste prévoit que certains des décaissements liés à la restructuration qui n’ont pas eu lieu en 2022 se produiront en 2023. De plus, il considère que les multiples de valorisation actuels anticipent trop tôt un retour à une marge opérationnelle à deux chiffres pour l’ensemble du groupe.

Même avec le plan actuel, il faudra en effet des années de restructuration lourde pour que la firme renoue avec les niveaux des meilleurs élèves en matière de croissance des revenus et de marge d’exploitation. Pour résumer, pourquoi payer les actions Atos sur un multiple VE/Ebit estimé de 7,3x pour 2023 avec un hypothétique retour à une marge opérationnelle à deux chiffres en 2026 ou 2027, alors que Sopra Steria se négocie sur un ratio VE/EBIT estimé à 8,3x pour 2023 avec un possible retour à 10% de marge en 2024 ?

En outre, le courtier estime que la majeure partie de la hausse du cours de l’action au cours des derniers mois est due à des craintes minimisées sur la dette d’Atos et à la spéculation d’acquéreurs ou d’investisseurs potentiels dans Evidian et Tech Foundations, mais que le redressement restera très lent.

DEUTSCHE BANK

L’analyste Gianmarco Conti maintient sa précédente recommadation à 15 euros et à « conserver »

HSBC

Antonin Baudry de HSBC reste à CONSERVER, mais augmentre de 2€ son objectif de cours qui passe de 12.50 euros à 14.50 euros.

HSBC était au début de l’année à 11€. C’est une remontée séquentielle de la confiance de l’analyste.

L’analyse complète étant extrèmement détaillée elle fait l’objet d’un article complet. Cliquez-ici

INVEST SECURITIES

Invest securities reste à « achat » au vu d’un risk/reward qu’il juge cette fois attractif, mais augmente d’1€ sont objectif.

Le nouvel objectif de cours retourne à 18 euros après être redescendu à 17 euros avec l’abandon du deal Airbus (contre 19 euros après les résultats 2022) qui fait ressortir un potentiel de progression de +30%.

KEPLER CHEUVREUX

Kelpler cheuvreux avait réhaussé son objectif à 16€ Après les résultats ils ont recontré le mamangement et publié un communiqué avec un nouvel ajustement à la hausse à 17 euros . Après la fin du deal Airbus Kepler revient à un objectif de 15€ et ce avant les résulats du T1 mais en tenant compte l’abandon d’Airbus.

MORGAN STANLEY

L’analyste Adam Wood de Morgan Stanley a « augmenté » son objectif de cours sur Atos de 9.30€ à 10 euros tout en maintenant son avis à à ‘sous-performer‘. On peut prendre cet avis comme sarcatisque et une motion de censure vis à vis du management. De mémoire de boursier, je n’ai jamais vu une augmentation de cours de 0.70cts pour ce niveau de cours.

ODDO BHF

Après le CMD du 7 juin, Oddo BHF révise à la hausse son objectif qu’il avait baissé à 10.60€ après Airbus contre 11,2 euros début 2022 après les résultats.

Oddo relève son objectif à 12.70€ mais maintient un avis à ‘sous-performer.

SG

L’analyste Deric Marcon relève sa prévision de 12.50 à 15.50€

L’analyse complète étant extrèmement détaillée elle fait l’objet d’un article complet.Cliquez-ici

STIFEL

Atos a clôturé 2022 avec une dette nette meilleure que prévu, mais sa restructuration agressive devrait nuire au FCF cette année et faire grimper la dette nette, écrit Chandramouli Sriraman dans une note à ses clients.

Atos annonce une dette nette de 1,45 milliard d’euros au 31/12 et ce chiffre devrait atteindre 2 milliards d’euros cette année et 2,1 milliards d’euros à la fin de 2024, a déclaré Sriraman, notant « d’autres risques à la baisse liés à la macro et à des vents contraires et la hausses des taux d’intérêt, qui devraient affecter Atos de manière disproportionnée compte tenu de son niveau d’endettement brut de 4.8 milliard d’euros et de son calendrier de refinancement.

La route vers le redressement sera longue pour Atos, prévient Sriraman.

Si la division Tech Foundations a montré des signes de stabilisation au second semestre 2022, Styfel estime que son chiffre d’affaires devrait continuer à baisser durant les prochaines années. En tenant compte d’une croissance « anémique » de la branche Evidian, le chiffre d’affaires total d’Atos devrait rester stable au cours des trois prochaines années, indique Stifel.

Stifel releve son objectif de cours pour Atos de 9€ à 10,50 euros, mais a maintients enu sa recommandation « vendre » sur le titre.

Pas de changement après le CMD du 7 juin.

NOTE

Si de nouveaux changements de recommandations se présententaient dans les jours qui viennent, ces nouvelles reco seront rajouté au présent article, qui portera alors la mention « MàJ » avec la date de mise à jour.

Pour rappel, voici la liste officielle (Atos.net) des analystes agréés par Atos pour suivre la valeur.

Veuillez noter que cette liste peut ne pas être exhaustive et qu’elle peut changer à tout moment.

| Société | Analyste |

|---|---|

| Alphavalue | Hélène Coumes |

| Bank Of America Merrill Lynch | Frédéric Boulan |

| Bryan Garnier | Gregory Ramirez |

| Citigroup | Amit Harchandani |

| CM-CIC | Alexandre Plaud |

| Deutsche Bank | Gianmarco Conti |

| Exane BNP Paribas | Alexandre Faure |

| Goldman Sachs | Mohammed Moawalla |

| HSBC | Antonin Baudry |

| Invest Securities | Maxime Dubreil |

| Kepler Cheuvreux | Laurent Daure |

| Morgan Stanley | Adam Wood |

| Oddo Securities | Nicolas David |

| Société Générale | Derric Marcon |

| Stifel | Chandra Sriraman |