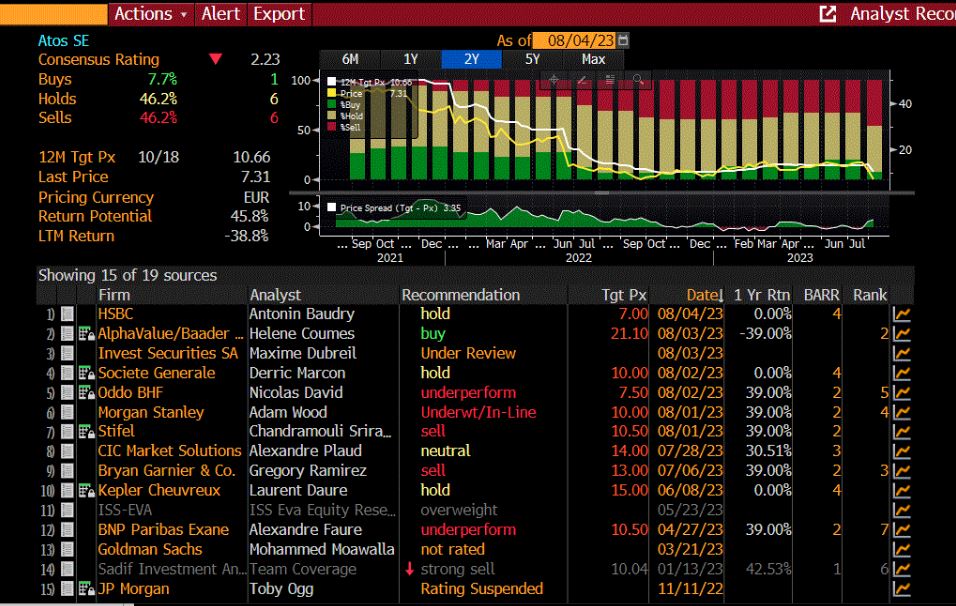

Nous publions déjà notre graphique synthétique Bloomberg de mise à jour au 4 Aout 2023 des 12 analystes qui suivent la valeur Atos (Merci à Jim notre membre VIP). Deux analystes sont désormais sous les 8€ avec HSBC à 7€, HSBC qui selon nous publiait les meilleurs analyses sur Atos; et Oddo BHF à 7.50€. Nous prenons désormais pour acquis que GS, Citibank et CM-CIC arrêtent le suivi de la valeur. De 15 analystes, le nombre passe à 12.

Je rappelle que UBS et JP Morgan ont arrêté le suivi et Goldman Sachs n’ayant pas donné signe de vie depuis 1 ans, idem pour Citibank, et Crédit Mutuel CIC, aussi nous les retirons des analystes suivant la valeur.

Après le graphique, vous trouverez les reco individuelles. Je vous rappelle que Invest Securities et Kepler Cheuvreux suspendent leurs objectifs de cours, estimant que la communication opaque de la société ne leur permet pas d’estimer la valeur de l’action, et qu’ils ont besoin de temps pour comprendre la valorisation.

Pour rappel, voici la liste des analystes agréés par Atos pour suivre la valeur.

Veuillez noter que cette liste peut ne pas être exhaustive et qu’elle peut changer à tout moment.

| Société | Analyste |

|---|---|

| Alphavalue | Hélène Coumes |

| Bank Of America Merrill Lynch | Frédéric Boulan |

| Bryan Garnier | Gregory Ramirez |

| Deutsche Bank | Gianmarco Conti |

| Exane BNP Paribas | Alexandre Faure |

| HSBC | Antonin Baudry |

| Invest Securities | Maxime Dubreil |

| Kepler Cheuvreux | Laurent Daure |

| Morgan Stanley | Adam Wood |

| Oddo Securities | Nicolas David |

| Société Générale | Derric Marcon |

| Stifel | Chandra Sriraman |

ALPHA VALUE

NOUVELLE RECOMMANDATION A PARAITRE DERNIERE SEMAINE D’AOUT.

Précédente recommandation:

Relèvement d’objectif le 08 juin 2023 par l’analyste Hélène Coumes à 23.90€

« Énorme travail nécessaire pour atteindre les objectifs de MT »

« Tech Foundation a revu à la hausse ses objectifs à moyen terme par rapport aux précédents objectifs donnés l’année dernière. La croissance des revenus devrait être de retour en 2026 après un creux de 5,0 milliards d’euros en 2024, un an en avance sur l’objectif précédent. La marge opérationnelle devrait être de 6 à 8% du chiffre d’affaires en 2026 (vs plus de +5% en 2025 précédemment). La présentation des mesures montre l’ampleur de la tâche au cours des prochaines années ».

BANK OF AMERICA

NOUVELLE RECOMMANDATION A PARAITRE DERNIERE SEMAINE PROCHAINE.

Précédente recommandation:

Frédéric Boulan de Bank of America modifie sa recommandation sur l’ESN française, après de CMD en passant d’une opinion recommandation à ACHAT avec un objectif de cours rabaissé de 18€ contre 21€ après les résultats du 28 février, objectif qui avait d’ailleurs fait flamber l’action de 5% ce jour là. A la fin de l’année 2022 BoA était à NEUTRE avec une objectif de cours de 10€. Frédéric Boulan est donc l’analyste qui croit le plus au dossier désormais.

L’analyse complète a fait l’objet d’un article. Cliquez-ici

EXANE-BNP

NOUVELLE RECOMMANDATION A PARAITRE DERNIERE SEMAINE D’AOUT.

Précédente recommandation:

Exane BNP Paribas a modifié son objectif de cours comme d’habitude en épicier. Après avoir généreusement rajouté 1€ après les résultats 2022, il met 50cts de plus dans la caisse à 10.50 euros contre 10 euros précédemment tout en restant à ‘sous-performer‘.

A noter que Exane-BNP a aussi une activité de trading et a fait partie pendant plusieurs mois des HF Vadeurs et sa dernière position connue est short à 0.28% du capital d’Atos. N’ayant jamais repassé au dessus des 0.50, il n’est pas possible de savoir s’ils sont toujours short sur Atos. Compte tenu de ce risque je recommande de considérer la recommandation d’Exane-BNP comme caduque.

BRYAN GARNIER

NOUVELLE RECOMMANDATION A PARAITRE DERNIERE SEMAINE D’AOUT.

Précédente recommandation:

Bryan Garnier réitère son conseil ‘vendre‘ malgré un flux de trésorerie disponible supérieur aux attentes en 2022, tandis que son objectif de cours est relevé de 9,1 à 13 euros afin de prendre en compte des estimations de BPA et des hypothèses de BFR rehaussées. L’analyste prévoit que certains des décaissements liés à la restructuration qui n’ont pas eu lieu en 2022 se produiront en 2023. De plus, il considère que les multiples de valorisation actuels anticipent trop tôt un retour à une marge opérationnelle à deux chiffres pour l’ensemble du groupe.

Même avec le plan actuel, il faudra en effet des années de restructuration lourde pour que la firme renoue avec les niveaux des meilleurs élèves en matière de croissance des revenus et de marge d’exploitation. Pour résumer, pourquoi payer les actions Atos sur un multiple VE/Ebit estimé de 7,3x pour 2023 avec un hypothétique retour à une marge opérationnelle à deux chiffres en 2026 ou 2027, alors que Sopra Steria se négocie sur un ratio VE/EBIT estimé à 8,3x pour 2023 avec un possible retour à 10% de marge en 2024 ?

En outre, le courtier estime que la majeure partie de la hausse du cours de l’action au cours des derniers mois est due à des craintes minimisées sur la dette d’Atos et à la spéculation d’acquéreurs ou d’investisseurs potentiels dans Evidian et Tech Foundations, mais que le redressement restera très lent.

DEUTSCHE BANK

NOUVELLE RECOMMANDATION A PARAITRE DERNIERE SEMAINE D’AOUT.

L’analyste Gianmarco Conti maintient sa précédente recommadation à 15 euros et à « conserver »

HSBC

Abaisse son objectif de cours à 7€ le 04/08/2023

Précédente recommandation:

Antonin Baudry de HSBC reste à CONSERVER, mais augmentre de 2€ son objectif de cours qui passe de 12.50 euros à 14.50 euros.

HSBC était au début de l’année à 11€. C’est une remontée séquentielle de la confiance de l’analyste.

L’analyse complète étant extrèmement détaillée elle fait l’objet d’un article complet. Cliquez-ici

INVEST SECURITIES

Précédente recommandation:

Invest securities reste à « achat » au vu d’un risk/reward qu’il juge cette fois attractif, mais augmente d’1€ sont objectif.

Le nouvel objectif de cours retourne à 18 euros après être redescendu à 17 euros avec l’abandon du deal Airbus (contre 19 euros après les résultats 2022) qui fait ressortir un potentiel de progression de +30%.

KEPLER CHEUVREUX

02/08/2023 : Daniel Kretinsky s’empare de Tech Foundations !

Le 01/08, Atos a indiqué être entré en négociations exclusives avec EP Equity Investment, la holding du milliardaire tchèque Daniel Kretinsky, afin de lui céder 100% de sa branche Tech Foundations. Atos a indiqué que cette opération aura « un impact positif net » sur la trésorerie du groupe de EUR 100 m. Elle implique également un transfert de EUR 1.9 md d’engagements au bilan, ce qui valorise ainsi Tech Foundations à environ EUR 2 md. Ce projet de vente doit encore être validé par les actionnaires lors d’une future Assemblée générale extraordinaire et, à la suite de la cession (prévue au 4T23 ou au 1T24), Atos sera renommé Eviden. Par ailleurs, le groupe a l’intention de procéder à plusieurs augmentations de capital, pour un montant total de EUR 900 m, afin de renforcer son bilan. Ces opérations seront complétées par un programme de cession d’actifs (EUR 400 m). Nous mettrons à jour notre modèle et notre valorisation dans les prochains jours pour prendre en compte les annonces faites par le management. En attendant, nous maintenons notre vue conservatrice sur Atos au vu des nombreuses incertitudes qui demeurent autour du groupe et de son redressement.

Précédente recommandation:

Kelpler cheuvreux avait réhaussé son objectif à 16€ Après les résultats ils ont recontré le mamangement et publié un communiqué avec un nouvel ajustement à la hausse à 17 euros . Après la fin du deal Airbus Kepler revient à un objectif de 15€ et ce avant les résulats du T1 mais en tenant compte l’abandon d’Airbus.

MORGAN STANLEY

NOUVELLE RECOMMANDATION A PARAITRE DERNIERE SEMAINE D’AOUT.

Précédente recommandation:

L’analyste Adam Wood de Morgan Stanley a « augmenté » son objectif de cours sur Atos de 9.30€ à 10 euros tout en maintenant son avis à à ‘sous-performer‘. On peut prendre cet avis comme sarcatisque et une motion de censure vis à vis du management. De mémoire de boursier, je n’ai jamais vu une augmentation de cours de 0.70cts pour ce niveau de cours.

ODDO BHF

Abaisse son objectif de cours à 7.50€ le 03/08/2023

Précédente recommandation:

Le 12 juillet 2023 Oddo BHF confirme son opinion ‘sous-performance‘ sur Atos, mais remonte son objectif de cours de 12,7 à 13,1 euros, en amont de la publication du groupe de services informatiques au titre du deuxième trimestre, prévue le 28 juillet.

Le bureau d’études relève légèrement sa prévision de croissance organique à +2% pour le trimestre écoulé et à +1,1% pour l’ensemble de l’année, mais il abaisse sa prévision de FCF 2023 à -466 millions d’euros (contre -379 millions).

‘Malgré cette résilience de la topline, la valorisation nous semble trop exigeante, notamment au regard de la génération de FCF du groupe’, juge l’analyste, qui pointe aussi une fair value pour Eviden seul qu’il n’évalue qu’à 13,4 euros par action.

Après le CMD du 7 juin, Oddo BHF avait déjà révise à la hausse son objectif à la hausse à 12.70€. Pour rappel, il avait baissé son objectif à 10.60€ après l’échec du deal Airbus contre 11,2 euros début 2022 après les résultats. Au final, en comparaison de début 2023, cela fait 2€ de plus sur le cours.

SG

Précédente recommandation:

L’analyste Deric Marcon relève sa prévision de 12.50 à 15.50€

L’analyse complète étant extrèmement détaillée elle fait l’objet d’un article complet.Cliquez-ici

STIFEL

NOUVELLE RECOMMANDATION A PARAITRE LA SEMAINE PROCHAINE.

Précédente recommandation:

Atos a clôturé 2022 avec une dette nette meilleure que prévu, mais sa restructuration agressive devrait nuire au FCF cette année et faire grimper la dette nette, écrit Chandramouli Sriraman dans une note à ses clients.

Atos annonce une dette nette de 1,45 milliard d’euros au 31/12 et ce chiffre devrait atteindre 2 milliards d’euros cette année et 2,1 milliards d’euros à la fin de 2024, a déclaré Sriraman, notant « d’autres risques à la baisse liés à la macro et à des vents contraires et la hausses des taux d’intérêt, qui devraient affecter Atos de manière disproportionnée compte tenu de son niveau d’endettement brut de 4.8 milliard d’euros et de son calendrier de refinancement.

La route vers le redressement sera longue pour Atos, prévient Sriraman.

Si la division Tech Foundations a montré des signes de stabilisation au second semestre 2022, Styfel estime que son chiffre d’affaires devrait continuer à baisser durant les prochaines années. En tenant compte d’une croissance « anémique » de la branche Evidian, le chiffre d’affaires total d’Atos devrait rester stable au cours des trois prochaines années, indique Stifel.

Stifel releve son objectif de cours pour Atos de 9€ à 10,50 euros, mais a maintients enu sa recommandation « vendre » sur le titre.

Pas de changement après le CMD du 7 juin.