Note : cet article est désormais caduque, car de nouvelles informations sont arrivées entre temps et il nécessiterait d’être amendé pour commenter ces nouvelles informations d’Atos en faisant une version thèse-antithèse, entre la version Atos et la mienne,

J’avais donc désactivé l’article, uniquement pour cette raison, lié à l’arrivée de nouvelles informations. Certains lecteurs malveillants ont cru que j’avais peur, que je me reniais, ou voulait faire disparaitre des traces, peur de procès ou quoi… Bref, tout ce qui peut surgir dans la tête d’esprits malveillants et hautement complotistes.

L’article ci-après est donc toujours une version Béta 2.0 comme écrit en disclaimer en fin d’article et ce disclaimer n’a pas été touché et l’article n’a pas été touché d’une ligne durant les 24h ou j’ai désactivé l’article parce que selon moi, il était devenu caduque et devais être mis à jour pour tenir compte de l’actualité.

Et comme non, je n’ai pas peur, de procès ou quoi,… je ne me désavoue pas, et j’affirme même qu’ils étaient cohérents au moment où je les ai publiés, je les remets en ligne, mais simplement à titre d’archive, il faut désormais lire la synthèse « la semaine de tous les dangers« .

Ils resteront en ligne, mais par contre, d’ici au milieu de la journée, ils seront retirés des articles en UNE du blog, mais il suffira de scroller vers le bas pour les lire.

Il y a toujours un ÉNORME problème sur la dette et je renie pas du tout le titre Hiroshima et si c’était à refaire je referais le même titre, d’ailleurs BFM a écrit que Atos avait un besoin vital de 300M€ de cash très rapidement, mais j’ai décidé de synthétiser la partie 1 et la partie 2 dans un nouvel article appelé la semaine de tous les dangers, car il m’est matériellement impossible des terminer ces deux articles tout en commentant l’actualité du début de semaine.

===

C’est un véritable Hiroshima et le plus gros scoop du blog depuis sa création. Pas en en termes d’exclu car plusieurs milliers salariés d’Atos le savent déjà, mais en termes de force de l’info. Et là je peux vous dire que c’est pas du quantique, mais de la bombe atomique.

Atos avait prévu pour le S2 un FCF à zéro et donc une dette nette au 31/12/2023 proche de la dette nette au 30/06/2023, voire on aurait pu prévoir une légère amélioration de la dette nette liée aux cessions déjà réalisées et encaissées durant le S2.

Le 2 janvier au soir après fermeture des marchés, Jean-Pierre Mustier a appelé l’UDAAC à 20h pour les avertir qu’un communiqué serait publié à 8h à propos de la gouvernance et divers sujets et leur a proposé de leur commenter en face to face ce communiqué le mercredi 3 après la fermeture des marchés.

L’UDAAC a donc rencontré JP Mustier le 3 janvier après-bourse, et leur a dit parmi de nombreuses informations et dans une démarche de transparence et de rétablissement d’un dialogue constructif avec les actionnaires, une nouvelle très importante, à savoir que le cash allait fortement diminuer au 31/12 et par relation de cause à effet puisque dette nette = Dette – cash, que la dette nette allait augmenter au 31/12, mais sans entrer dans les chiffres.

A titre de preuve, voir dans le chapitre SOURCES en toute fin d’article le résumé succinct de la réunion visio envoyés aux adhérents UDAAC.

L »excuse » officielle de Jean-Pierre Mustier expliqué à l’UDAAC sur cette implosion du cash au 31/12 :

« mettre fin de l’utilisation d’instruments financiers utilisés par Bertrand Meunier depuis 2 ans pour respecter les covenants bancaires en gonflant artificiellement le cash au 30/06 et 31/12 de chaque année, instruments financiers que Paul Saleh et Yves Bernard ne sont plus d’accord pour utiliser car il fausse la représentation du réellement cash disponible aux actionnaires, car très différent du cash réel dans les caisses durant l’année et du niveau de cash moyen lissé sur 365 jours. »

Comprendre ceci : si on additionne le cash quotidien des 365 jours de l’année hors dernière semaine de juin et dernière semaine de décembre et qu’on divise ce chiffre par 354 on arrive à un chiffre BEAUCOUP plus bas que celui au 30/06 et au 31/12 des années 2021 et 2022 et 30 juin 2023. Ce ne sera plus le cas cette année, la nouvelle gouvernance veut un niveau de cash sincère au bilan.

À la base, on pourrait se dire : « logique, la nouvelle direction charge l’ancienne, Paul Saleh charge Meunier & Sénéchault »; Mustier charge Meunier et il va arriver un jour prochain si d’aventure la scission-cession à EPEI ne devait pas se faire ou Bernaert va charger Bihmane. Tant que la scission reste dans les tuyaux, Bihmane est le futur DG de TFCo-EPEI, et donc le futur partenaire, et il restera protégé par Bernaert. Si la cession est annulée, il deviendra à son tour bouc émissaire, sera accusé de propos trop dithyrambique le 7 juin pour justifier une augmentation de l’AK et du coût de restructuration de TFCo (si cela devait arriver), etc…

Si la cession devait ne plus se faire, pour se décharger d’éventuelles erreurs de Bihmane faites sur ordre de Meunier (tout les spécialistes du dossier savent qu’en réalité Meunier était officieusement P-DG et intervenait énormément dans l’opérationnel, et Nourdine Bihmane plus le DGA de Meunier que réellement DG groupe ; Bernaert se ferait un plaisir de charger Bihmane, absolument pas par méchanceté bien-sûr, mais dans le but de se décharger des déceptions à venir, sur l’ancienne DG. La relation entre les deux hommes ne serait pas mauvaise, mais plutôt fantomatique 🙂

De plus tout le monde le sait c’est un des plus grands classiques dans les affaires lorsqu’une nouvelle direction arrive et que les chiffres sont mauvais, c’est charger la barque et tout mettre tout sur le dos de son prédécesseur, un exemple assez récent mi-2020, le nouveau P-DG de Boeing avait violemment critiqué la gestion de son prédécesseur, quant à un exemple plus récent, le nouveau DG d’ORPEA a « massacré » l’ancien DG qui (à vérifier) aurait même fait de la préventive pour malversations comptables dont il est accusé (propos qui m’ont été rapportés de vive voix à vérifier).

Si Atos a brulé 1 Md€ de cash, pourquoi pas de Profit Warning ??

Tout d’abord parce que si Atos après avoir annoncé un FCF à zéro sur le S2, l’avoir confirmé par la voix de Nourdine Bihmane le 26 octobre, déclarait avoir brulé 1Md€ de cash, on peut penser que l’action ferait -50%. Aussi il a été jugé plus prudent d’utiliser l’adage prêté à Goebbels, « plus le mensonge est gros plus il passe » : il s’agit pas de cash brulé, mais d’une régularisation de « normes comptables » (faux, procédés et pas normes) pratiquées par Bertrand Meunier (« c’est la faute à Meunier pas à nous »), que Paul Saleh (comme il sera reparti aux USA fin février, on pourra le charger si ça tourne mal) a souhaité modifier dans un but uniquement de transparence et de redonner la confiance aux marché.

Franchement, dis comme ça, on pourrait presque penser que c’est une bonne nouvelle ? non ?

Dans la pratique, au 31/12 soit depuis 10 jours, la dette nette de Atos a augmenté de 1 milliard, le niveau de cash de Atos a diminué de 1Md€, et on comprend mieux la vente en urgence de Ecoact, de la Jvt (joint-venture) Syntel-STT et le projet de vendre en urgence Worldgrid. Et plus anecdotiquement la climatisation des bureaux de Toulouse pas réparé cet été, des primes variables décalées d’un mois, et le nouveau plan de cession BDS+Worldgrid.

Dans la pratique, les covenants bancaires sont explosés au 31/12 comme le blog le pensait et s’était fait lincher sur tous les forums de France et Navarre y compris ici en se disant très sceptique sur le respect des covenants au 31/12. Dans la pratique on peut imaginer que n’importe quelle banque membre du pool des 22 banques prêteuses demande à partir de maintenant l’ouverture d’un processus de conciliation.

Parce que officiellement Atos a brulé un petit peu de cash dans l’opérationnel, pas zéro comme prévu, mais pas très éloigné de zéro et que Mustier a dit que cela ne justifiait pas un PW. Notre estimation blog au travers des propos de Mustier et de nos propres calculs : -80M€ à -150M€ pour l’opérationnel.

Officiellement il s’agit de changement de techniques comptable et de mettre fin à l’utilisation d’instruments financiers utilisés par Meunier pour gonfler artificiellement le cash.

La clef de tout cela sera de savoir s’il s’agit réellement d’un changement volontaires de techniques comptables et la fin de l’utilisation d’instruments financiers comme dit par Mustier ou « d’une volonté de transparence de Yves et Paul » dit par Yannick Tricaud, ou que Atos y a été contraint de mettre fin à ces techniques et pour ne pas avoir à faire un PW qui potentiellement pourrait faire perdre 40 à 50% à l’action, prépare le marché et les actionnaires en rencontrant individuellement les plus importants d’entre eux, idem pour les salariés et à la préparer psychologiquement à la nouvelle sans pour autant que ce soit un profit Warning!!

Finalement, on pourrait appeler ça « un Profit Warning CANADA DRY ».

Ca ressemble à un profit Warning, ça a le goût d’un profit Warning, mais ça n’est pas un profit Warning 😀

.

Cette info sur le baisse du niveau de cash a été officiellement annoncée par JP Mustier à L’UDAAC dans un entretien dans les bureaux du cabinet Darrois le 3 janvier après bourse vers 19h, mais les montants n’ont pas été évoqués, ou les personnes présentes, Hervé Lecesne (partenaire Udaac) et Christian Nicol (membre Udaac) ne l’ont pas communiqué au bureau.

Dans un call Eviden hier après-midi, Yannick Tricaud a été bien plus explicite et des sommes ont été citées. Voir une peu plus bas la transcription écrite manuelle durant le suivi en direct du call par un employé Atos proche du blog.

Un deuxième employé Atos m’a confirmé que le chiffre de la nouvelle dette nette au 31/12 évoqué par Yannick Tricaud était au-dessus de 3 milliards pour et dit ne plus se souvenir du chiffre après la virgule.

Un troisième employé m’a dit cette phrase que j’aime beaucoup : « Tout le monde dans l’équipe était soufflé quand Tricaud a fait son speech hier. Je sais que tu en as mauvaise opinion, mais il a été excellent, il a exposé clairement la situation, apparemment le plus sincèrement possible dans sa position, et il a joué la transparence. Il n’a éludé aucun des problèmes qu’on perçoit sur le terrain. Sur la dette par exemple, il a fait comprendre que dans le temps on truandait la compta mais qu’à partir de maintenant au 31/12 on va donner les vrais chiffres… »

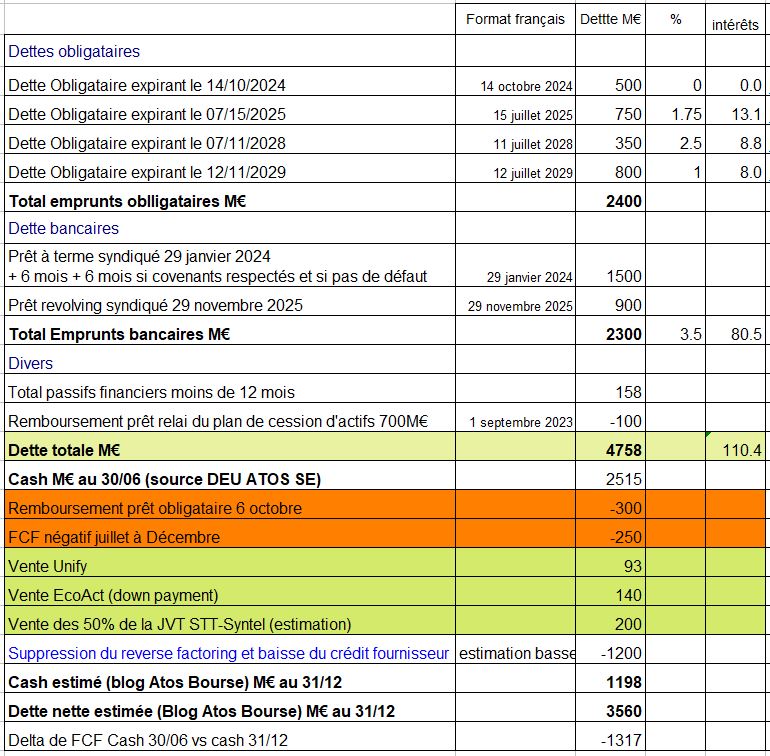

Addenum jeudi 21h30, deuxième confirmation que le montant de la dette nette est bien de 3.6Md€, les chiffres dans mon tableau en fin d’article sont donc trop conservateurs, Atos a donc brulé 1.2Md€ de cash au S2. Ce sera rectifié dans l’article Partie 2.

Si la dette nette est de 3.6Md€ vu que la dette globale, elle, n’a pas bougé et elle ne peut pas avoir augmenté car plus personne ne prête à Atos, alors c’est que le cash a fondu comme neige au soleil, car dette nette = dette globale – cash. Donc si dette nette = 3.6Md€ contre 2.4Md€ précédemment, alors c’est que le cash a diminué de 1.2Md€ et donc que Atos a brulé 1.2Md€ de cash peu importe les justifications, que ce soit des régularisations des truanderies de Meunier ou que le reverse factoring s’est asséché.

Pour être franc, je pense que Mustier n’était pas familier avec le reverse factoring et qu’il n’a pas immédiatement compris son importance en hors bilan. Un ami, cadre financier très instruit ne connaissait pas le reverse factoring et je ne le connaissait pas non plus avant que Sophie Vermeille ex avocate de l’Udaac remerciée pour d’obscures raisons avait attiré l’attention de l’Udaac à ce sujet dans ses courriers au board.

Grâce à la phrase suivante : « …Yves et Paul ont décidé d’être transparents et de ne pas communiquer seulement sur la dette bancaire, mais aussi sur les dettes à court terme dont le factoring… » le blog a enquêté notamment auprès d’un de nos contacts en relation avec la DAF et vous livre ses conclusions impitoyables et son verdict qui seront très détaillés dans la partie 2 de l’article à venir ce jeudi soir ou demain vendredi matin.

En teaser, l’on peut vous dire que le blog en a déduit et après lecture de plusieurs articles sur les moyens de gonfler artificiellement le cash interrogé, que MEUNIER avait eu un recours MASSIF depuis 2 ans au REVERSE FACTORING.

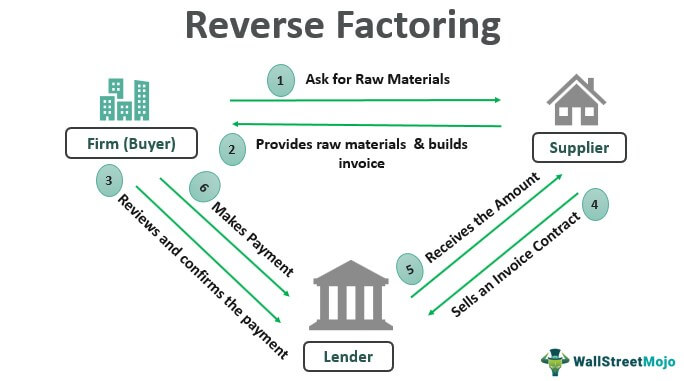

Le schema ci-dessous vous explique le principe du reverse factoring. Dans ce procédé, le reverse affactureur se fait facturer à son nom les biens commandés et livrés à Atos, et 90 jours à 120 jours après, facture et demande paiement à Atos.

Donc c’est un peu comme si durant 120 jours ces dettes fournisseurs sont hors bilan sans être vraiment hors bilan, d’où le fait que Mustier parle « d’instruments financier de Meunier ».

Sauf que selon des personnes ayant collaboré avec Thierry Breton, le reverse factoring existait déjà du temps de Thierry Breton, mais très encadré, seulement pour les fournisseurs à 30j ou moins et limité à un % (non disclosé par ma source) de xx% des dettes fournisseurs.

Il y aura un article tuto à venir afin de vulgariser ce process de reverse factoring ou l’affacturage n’est pas les factures clients mais les factures fournisseurs.

On comprend désormais bien mieux pourquoi Stéphane Lhopiteau, arrivé comme DAF chez Atos le 12 mai a cessé ses fonctions le 12 juillet 2 mois après. Il a refusé de cautionner les magouilles de Meunier à la limite de la fraude.

Je vous rappelle que cela fait un an que le blog affirme contre vent et marée que Bertrand Meunier utilise l’ingénieurie financière, l’habillage comptable et que sa comptabilité était au mieux fantaisiste, au pire de nature à gravement désinformer les actionnaires.

Cliquez ici pour lire un récent Bloomberg à ce sujet, sur le gonflage du cash par le « reverse factoring » dans les sociétés cotées. 16% des sociétés du SP500 y ont recours.

Le régulateur américain vient de créer une loi pour limiter l’usage du reverse factoring dans les sociétés cotées, ça date d’il y a quelques semaines.

En le régulateur s’est aperçu que 16% des sociétés du SP500 en usaient et abusaient. Quant à Casino, Naouri était carrément camé au Reverse Factoring tout autant que les Commercial Papers (billet de trésorerie).

Lire aussi : cet intéressant article sur la régularisation du Reverse Factoring aux USA. C’est un article un peu plus dense mais plus complet, pour les amateurs de finance.

On peut imaginer que si les USA sont en train de regulariser cette pratique (loi de septembre dernier) l’Europe devrait suivre.

En Europe depuis 2021 , L’ESMA impose la déclaration de l’utilisation du reverse factoring

![]()

===

Email de Mr L., employé Atos, retranscrivant manuellement (avec le risque d’erreurs possibles associées, à prendre donc avec réserve surtout pour la précision des chiffres) en direct la conférence call de Yannick Tricaud DG France et DG Europe-Sud aux employés Eviden mercredi après-midi :

AGO second semestre pour cession soit TechFo, soit BDS + autres activités.

Questions/Réponses:

COMMENT BRULER UN MILLIARD VIA DU REVERSE FACTORING ?

CE SERA EXPLIQUÉ EN PARTIE 2 DANS LA JOURNÉE.

Le reverse factoring est l’affacturage des factures fournisseurs.

Ce que en parallèle du reverse factoring, le crédit fournisseur classique s’était effondré. Quelqu’un de la DAF c’est que tous les fournisseurs qui acceptaient d’être au delà de 30 jours (60, 90, 120 jours…) ont tous réduits leur crédit fournisseur à 30 jours maximum. Ceux qui n’acceptaient d’être payé à 30 jours demandent maintenant à être payé à 10 jours réception de facture.

Enfin le reverse factoring s’est complètement asséché. Quasi plus aucune, voir plus aucun afactureur accepte de faire du reverse factoring pour Atos. C’est plus un assèchement presque total du crédit fournisseur qu’un changement de techniques comptables selon nous (cela sera détaillé en partie 2).

Donc là où Atos payaient à 30 jours ou comptant ou à 30 jours, grâce au reverse factoring, Atos payait à 90 ou 120 jours. D’où le terme « dettes court termes » employé par Yannick tricaud, qui fait moins chelou que « Reverse factoring ».

Sur les 4 mois de septembre, octobre, novembre et décembre, le crédit fournisseur et le reverse factoring s’est tellement asséché, que le cash d’Atos a baissé de 1Md€ minimum (plus selon nous, mais ce sera développé en partie 2).

J’invite toute personne voulant compléter mes informations OU exercer un démenti ou droit de réponse à me contacter à [email protected]

Si le démenti ou droit de rectification vient de Atos, il sera publié en fin d’article suffisamment visible.

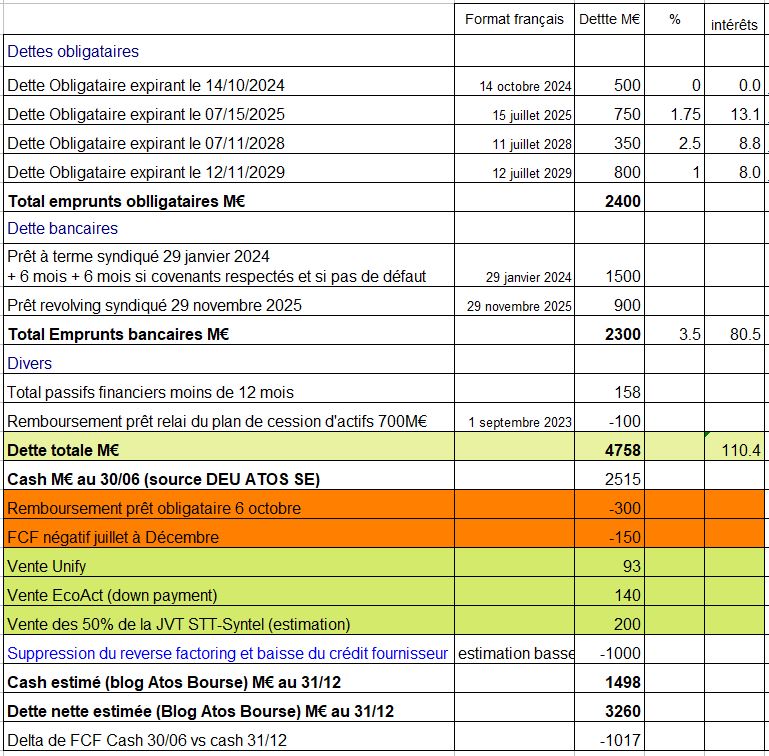

Voici mon estimation du cash de Atos au 31/12 :

Ce tableau sera ultra-détaillé plus tard dans la journée. Pour l’instant il est très conservateur. Il est possible que le cash soit plus bas.

À noter que le niveau de cash sont mes estimations et me paraissent cohérentes, mais pas des données Atos, mais basé sur des propos non chiffrés de Jean-Pierre Mustier à l’Udaac et transmis devant 35 témoins par Christian Nicol à la visio Udaac de dimanche soir.

Le niveau de dette nette est basé sur les données Atos en prenant des chiffres légèrement inférieur pour base de sécurité. Si l’on s’en tient aux chiffres communiqués aux employés d’Atos la situation de cash est plus basse, voir deuxième tableau.

Tableau 1, version très optimiste

Tableau 2, version censée être la vraie

Version avec les liens auto-cliquables pour les obligations.

| Format français | Dettte M€ | % | intérêts | ||

| Dettes obligataires | |||||

| Dette Obligataire expirant le 14/10/2024 | 14 octobre 2024 | 500 | 0 | 0.0 | https://www.boerse-frankfurt.de/bond/fr0013457942-atos-se-0-000-19-24 |

| Dette Obligataire expirant le 07/15/2025 | 15 juillet 2025 | 750 | 1.75 | 13.1 | https://www.boerse-frankfurt.de/bond/fr0013378452-atos-se-1-75-18-25 |

| Dette Obligataire expirant le 07/11/2028 | 11 juillet 2028 | 350 | 2.5 | 8.8 | https://www.boerse-frankfurt.de/bond/fr0013378460-atos-se-2-5-18-28 |

| Dette Obligataire expirant le 12/11/2029 | 12 juillet 2029 | 800 | 1 | 8.0 | https://www.boerse-frankfurt.de/bond/fr0014006g24-atos-se-1-21-29 |

| Total emprunts oblligataires M€ | 2400 |

En conclusion, même pour 1 Md€ de dépassement de FCF négatif versus zéro prévu, JP ne fait pas de PW…

Ça marche comme ça chez Atos…

CONCLUSION

On comprend mieux la fermeté de Atos à ne plus accepter des conditions demandées initialement par Daniel Kretinsky, qu’il ne s’agit en effet pas de bluff, mais de survie car si on enlève 850M€ du cash pour payer le BFR de Kretinsky, in ne resterait plus que 650M€ de cash dans Eviden…

SOURCES

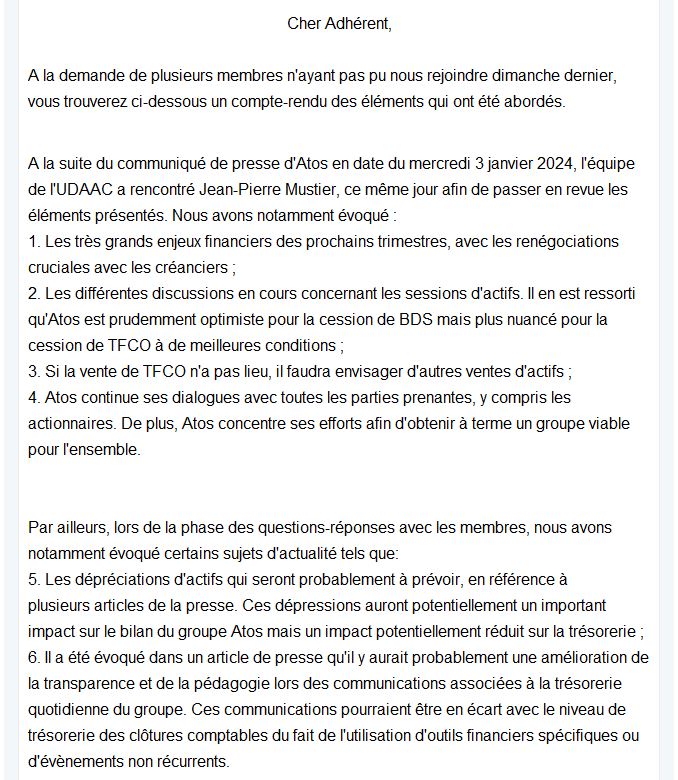

VOICI UN COMMUNIQUE UDAAC envoyés aux adhérents après la visio du dimanche soir dont il est fait référence dans l’article. Le résumé de Christian Nicol ayant duré environ 12 à 15 mn, vous comprendrez qu’il soit un peu plus succint que les passages que je cite dans l’article. Vous voyez qu’il est clairement fait référence à la réunion avec JP Mustier et sur le niveau de cash au 31/12.

===

En partie 2 nous vous expliquerons tout en détail de façon tutorielle, pédagogique et vulgarisée et nous disserterons s’il s’agit d’une opération, transparence, réellement de changement de règles comptables, ou une grosse fumisterie parce que le Reverse factoring s’est complètement asséché et le crédit fournisseur effondré et que Atos est face à un mur.

Si vous voulez être informé dès la sortie de la partie 2, n’hésitez pas à vous inscrire à la NewsLetter (possibilité de vous désabonner à tout moment, pluggin agréé CNIL).

DISCLAIMER : nous avons voulu sortir cet article très rapidement pour ne pas avoir en main d’informations privilégiée. CET ARTICLE EST à CONSIDÉRÉ COMME UNE VERSION BÉTA 2.0 QUI SERA RELUE ET REVÉRIFIÉE ET NE SERA DÉFINITIVE QU’APRÈS LE RETRAIT DE CE DISCLAIMER.

Nous proposons à ATOS SE un droit de réponse immédiat ou d’amender toute information qu’ils estimeraient erronées ou trop conservatrices par rapport au cash réellement brulé.

N’hésitez pas à nous faire part d’éventuelles coquilles, en particulier pour les salariés Atos ayant assisté au call de Yannick Tricaud.

====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.

Le reverse factoring ne doit être utilisé que pour des besoins ponctuels. Vu l’envergure des pbs de trésorerie, c’est un suicide de l’entreprise ou du moins entre copains qui doivent en croquer…

Bonjour, vous aimez faire peur. Si s’est avéré l’action va grimper d’au moins 30% car les vadeurs vont vouloir déboucler. Retour à 7,9?Cordialement Jean-Pierre Ramond

Pour l’instant c’est mal parti…

Vous n’avez pas tenu compte de mon précédent message, aussi je vous informe que j’ai enregistré la réunion zoom de l’Udaac (comme toutes les autres) et que j’ai transmis cet enregistrement à Atos.

Inutile de vous préciser que j’ai également une multitude de copies-écrans de vos délires.

Je suppose qu’Atos a probablement une taupe parmi les membres de l’Udaac et qu’ils n’ont en réalité aucunement besoin de mes infos, mais dans le doute…

Vous voulez salir l’Udaac, vous allez devoir l’assumer.

PS : je ne suis ni Unal ni Farhat ni Vaqueta

Seriez-vous prêt à me le transmettre ?

CP Atos du 3 janvier :

« La société entend couvrir ses échéances de dettes financières en prenant en considération la trésorerie disponible à la fin de l’année 2023, dont le montant inclura des actions spécifiques sur le besoin en fonds de roulement, qui, parce qu’elles sont non pérennes, ne pourront être prises en compte dans la réduction de la dette.

Comme indiqué dans le communiqué du 28 novembre 2023, la société devra réaliser de manière individuelle ou combinée, les opérations suivantes pour être en mesure d’honorer ces échéances de financement :

l’obtention de nouveaux financements bancaires,

l’accès aux marchés de capitaux (dettes et/ou actions),

la mise en œuvre d’un programme important de cession d’actifs, et

la poursuite des actions spécifiques pour optimiser son besoin en fonds de roulement, notamment au moment des clôtures des comptes semestriels et annuels incluant un maintien de l’affacturage. »