C’est une agitation énorme qu’il se passe sur Atos, et qui demande des heures d’investigation et de rédaction pour éclairer les lecteurs. Pour des raisons de santé, j’ai décidé de limiter mon temps passé sur le blog et ceci ne me permet plus de terminer mes articles en temps et en heure. Nous avons tenté un article écrit en live et actualisé toutes les heures, mais cela n’a matériellement pas été possible et l’article est resté inachevé. Pour remédier à ça, nous allons réfléchir à des articles plus courts, à publier les articles en version définitive et pas en version béta, mais il y a le risque d’arriver après la cavalerie, faire beaucoup moins d’articles…. Enfin bref, nous allons brainstormer sur la solution idéale.

Nous ne renions pas du tout nos derniers articles Hiroshima et Nagasaki, nous n’avons simplement pas le temps de les finir donc nous faisons une synthèse.

Dans le dernier « Nagasaki », nous disions qu’une source fiable nous avait indiqué la possibilité d’ouverture d’une conciliation pour cette semaine. Il semblerait que notre source ait confondu la nomination d’un mandataire Ad Hoc, à priori Hélène Bourgouloux du tribunal de Nanterre, qui a géré les dossiers Casino et Orpéa.

La différence entre la nomination d’un mandataire Ad Hoc avec une conciliation est très ténue, c’est comme si c’était une conciliation mais avec un périmètre de discussion limité au prêt bancaire de 1500M€. Je vois mal comment Atos pourrait se passer d’une conciliation sur l’ensemble de la dette avec 2.5Md€ à rembourser dans les 18 mois et une génération de cash à partir de l’année prochaine proche de zéro.

Croire qu’on pourra éviter une conciliation, c’est comme croire au père Noel, à moins de replonger encore plus profondément que Meunier dans l’ingénierie financière.

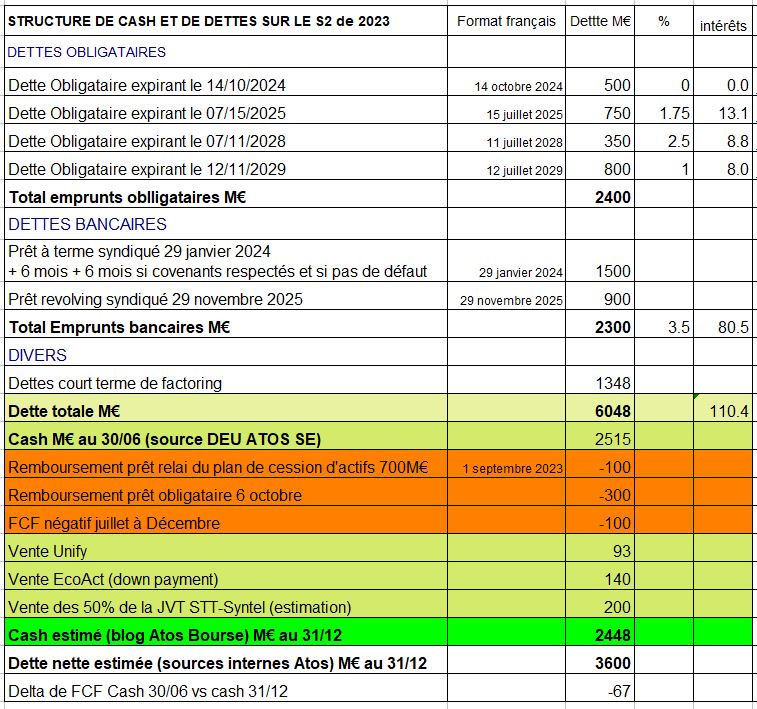

Nous ne renions pas le fait, expliqué dans l’article Hiroshima que la dette nette soit montée à 3.6Md€ contre 2.34Md€ au S1 ce qui en théorie puisque la dette globale est toujours de 4.7Md€ signifierait qu’Atos aurait brulé 1.2Md€ de cash, selon nous avec l’arrêt du reverse factoring.

Néanmoins, il existe une hypothèse alternative que nous devons étudier, qui aurait laissé le niveau de cash au même niveau, ce serait que Atos ait fait marche arrière sur l’affacturage et ait massivement affacturé au T4, quasiment la totalité de ses factures, pour compenser l’arrêt du reverse factoring et intégré ce factoring hors bilan, dans le bilan, et dans ce cas la dette globale en incluant les dettes financières court terme de factoring serait à 6Md€ et le cash à 2.4Md€.

Si c’était le cas, les frais financiers exploseraient, car l’affacturage est devenu très couteux et Atos avait fait marche inverse au S1 en désafacturant. Néanmoins, à cette époque, la DAF était sous la direction de Nathalie Sénéchault et la présidence par Bertrand Meunier. Or la nouvelle DAF semble avoir une vision très différente.

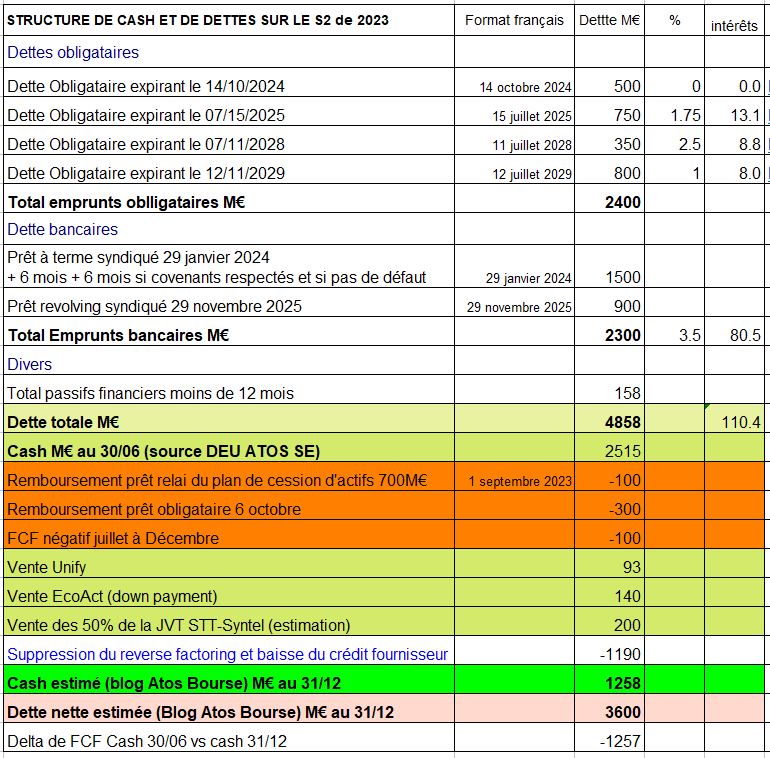

Cela nous donnerait le tableau suivant :

En ce qui concerne les obligations, après les deux tableaux, nous mettrons un troisième tableau avec les codes sicovam des obligations et un lien pour cliquer afin de voir l’évolution du cours. Si un jour obligations les obligations s’effondrent, fuyez en courant, cela veut dire qu’on va vers une restructuration du capital.

Je remets aussi la version de ce même tableau avec l’hypothèse évoquée dans l’article « Hiroshima », où la hausse de la dette nette serait due à du cash brulé via la régularisation du reverse factoring.

Pour l’instant le communiqué d’Atos est un semi-démenti, car ils ne démentent pas comme ils l’ont dit à l’Udaac (visio du 7 janvier 21h) que le cash a baissé suite à la régularisation d’outils financiers, mais ils précisent l’opérationnel a brulé peu de cash, mais légèrement plus de cash que prévu et font donc un Profit Warning de seulement 100M€ sur le FCF normalisé, chiffre que nous avons inclus dans le tableau ci-dessous au lieu de 150M€ estimé, et dont nous ne savons pas si ce chiffre inclue les modifications de techniques comptables, mais la logique voudrait que oui bien-sûr car seules les cessions ne sont pas incluses dans le FCF normalisé.

Ca reste donc une énigme de cette dette nette qui augmente car la formule est dette nettre précédente + FCF période + cessions actfs période = dette nette fin de période. Donc la dette nette devrait être à 2.2Md€ et non 3.6Md€…

Ce serait un Hiroshima puissance 10 si après avoir dit avoir brulé 100M€ de cash, on nous disait le 28 février que suite à l’arrêt d’instruments financiers, le cash est ajusté à -1200M€. Connaissant Atos, c’est du 50/50. Donc 50% de chances que le blog se soit trompé sur le cash brulé, et 50% de chances que Atos ait merdé et aille jusqu’au bout de sa démarche de sémantique de régularisation d’instruments financiers sans relation avec l’opérationnel…

Listes des obligations avec lien auto-cliquables

| STRUCTURE DE CASH ET DE DETTES SUR LE S2 de 2023 | Format français | Dettte M€ | % | intérêts | |

| DETTES OBLIGATAIRES | |||||

| Dette Obligataire expirant le 14/10/2024 | 14 octobre 2024 | 500 | 0 | 0.0 | https://www.boerse-frankfurt.de/bond/fr0013457942-atos-se-0-000-19-24 |

| Dette Obligataire expirant le 07/15/2025 | 15 juillet 2025 | 750 | 1.75 | 13.1 | https://www.boerse-frankfurt.de/bond/fr0013378452-atos-se-1-75-18-25 |

| Dette Obligataire expirant le 07/11/2028 | 11 juillet 2028 | 350 | 2.5 | 8.8 | https://www.boerse-frankfurt.de/bond/fr0013378460-atos-se-2-5-18-28 |

| Dette Obligataire expirant le 12/11/2029 | 12 juillet 2029 | 800 | 1 | 8.0 | https://www.boerse-frankfurt.de/bond/fr0014006g24-atos-se-1-21-29 |

Nous arrêtons pour l’instant la rédaction de l’article faute de temps, nous allons en publier des articles de la presse spécialisés importants aussi pour la compréhension du dossier, ils ont parfois des rumeurs que nous n’avons pas et vice versa et nous publierons la version finale en une fois après l’avoir terminé, d’ici demain.

====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.