Note : cet article est désormais caduque, car de nouvelles informations sont arrivées entre temps et il nécessiterait d’être amendé pour commenter ces nouvelles informations d’Atos en faisant une version thèse-antithèse, entre la version Atos et la mienne, car il y a bien une décision de « conciliation en phase finale de décision », puisqu’un des deux plus gros médias nationaux, Le Figaro et expliqué qu’il y avait une procédure en cours avec le tribunal et que cette procédure s’apparente à une conciliation, puisque la nomination d’un mandataire Ad Hoc est similaire à une conciliation, mais sur un périmètre précis de la dette, le prêt bancaire uniquement.

J’avais donc désactivé l’article, uniquement pour cette raison, lié à l’arrivée de nouvelles informations. Certains lecteurs malveillants ont cru que j’avais peur, que je me reniais, ou voulait faire disparaitre des traces, peur de procès ou quoi… Bref, tout ce qui peut surgir dans la tête d’esprits malveillants et hautement complotistes.

L’article ci-après est donc toujours une version Béta 1.0 non terminée comme écrit en disclaimer en fin d’article et ce disclaimer n’a pas été touché et l’article n’a pas été touché d’une ligne durant les 24h ou j’ai désactivé l’article parce que selon moi, il était devenu caduque et devais être mis à jour pour tenir compte de l’actualité.

Et comme non, je n’ai pas peur, de procès ou quoi,… je ne me désavoue pas, et j’affirme même qu’ils étaient cohérents au moment où je les ai publiés, je les remets en ligne, mais simplement à titre d’archive, il faut désormais lire la synthèse « la semaine de tous les dangers« .

Ils resteront en ligne, mais par contre, d’ici au milieu de la journée, ils seront retirés des articles en UNE du blog, mais il suffira de scroller vers le bas pour les lire.

Il y a toujours un ÉNORME problème sur la dette et je renie pas du tout le titre Nagasaki et si c’était à refaire je referais le même titre, d’ailleurs BFM a écrit que Atos avait un besoin vital de 300M€ de cash très rapidement, mais j’ai décidé de synthétiser la partie 1 et la partie 2 dans un nouvel article appelé la semaine de tous les dangers, car il m’est matériellement impossible des terminer ces deux articles tout en commentant l’actualité du début de semaine.

=====

Article démarré le vendredi 12/01 à 7h30 en mode rédaction en live à cause de l’urgence car la news est très chaude.

Révision de dimanche 20h. La prochaine révision sera lundi à 12H. Désolé pour le retard pris.

Malgré tout cet article est déjà bien étoffé et le style amélioré et allégé. Il reste cependant en phase finale de rédaction.

Il sera publié en mode RSS, c’est à dire que je vais le rédiger en live comme dans un match de foot avec des mises à jours toutes les heures. Ce sera une première pour le blog.

Ces mises à jours seront de deux natures, ajout d’informations au fur et à mesure de la capacité de mes neurones à envoyer des instructions au clavier et l’amendement des informations déjà écrites ou correction de coquilles de style ou étayer les informations déjà écrites. Le style du français sera aussi amélioré jusqu’à la finalisation de l’article

Un article en moyenne me prend 4h, cette article complexe me prendra au total 8 à 10h, donc cet article sera plus construit à partir de lundi après-midi.

C’est une première dans l’histoire du blog. Désolé si vous trouvez le process un peu exotique, mais ma disponibilité en ce moment est plus limité qu’avant et donc article à prendre avec prudence car il peut comporter des coquilles.

===

La LETTRE A a confirmé ce matin les infos du blog d’il y a 3 jours que sauf miracle (et qui croit au miracle?) le deal Kretinsky était plié. La lettre A ayant publié son article 3 plus tard que nous, leurs chiffres sont un peu plus précis, et Mustier aurait demandé une réévaluation de 1€ symbolique à 500M€ (le BRF étant lui toujours à -850M€, mais déjà plus proche du vrai BFR de TFCo qui serait autour de 600M€.

Ma version perso est que Mustier a fait une proposition suffisamment élevée afin d’être sûr que Kretinsky la refuse, je pense que Mustier a été convaincu par Paul Saleh de faire marche arrière.

L’autre news est qu’une source assez fiable m’a fait part de l’ouverture très rapide d’une conciliation, au plus tôt lundi, au plus tard jeudi.

Cette news est à prendre avec mesure, car même si j’ai confiance en ma source, elle a pu elle-même être trompée. Néanmoins, il ne s’agit pas d’un piège d’Atos pour me décrédibiliser, ça c’est sûr parce que même si cet article n’est en rien responsable de la baisse, il n’a pas du pour autant aider le cours à se redresser.

La baisse de ce jour est lié à la totale sous-réaction du marché à la nouvelle annoncée hier par le blog, qu’Atos a brulé 1.2Md€ de cash au S2 là où ils prétendaient être à zéro avec une dette nette passée à 3.6Md€ confirmée par de nombreuses sources internes y compris par une réunion du CSE (ex-comité d’entreprise). On peut appeler ça régularisation de l’ingénierie financière de Bertrand Meunier, peu importe, quand bien même ce soit vrai, laissons à Mustier le bénéfice du doute, ça n’empêche pas que les 1.2Md€ de cash ont été brulés.

Je rappelle qu’à l’annonce de la perte de cash de 1Md€ au S1, le titre avait perdu -25% le 28 juillet, passé de 14€ la veille à 11.30€ à la clôture. Le marché avait donc totalement sous-réagit ce jeudi 12 à la news et probablement pas pris le blog au sérieux.

On peut donc s’attendre encore à une nouvelle baisse lundi, ça me parait une réaction très modeste face aux -55% de Worldline pour un profit warning il y a un mois, et j’ai été sidéré que l’action, hier, ne fasse pas -15%.

La baisse du jour est tout à fait cohérente et pour l’instant plus modérée que la réaction post-résultats du 28 juillet où le cours était passé en 3 jours de 14€ à 10€, soit -38%. Le cours a fait -5 hier et -14% ce jour

L’ouverture possible d’une conciliation est une très mauvaise nouvelle pour le cours, car on ne sait pas ce qui en ressortira. Mais ça n’est pas forcément dramatique pour la société, voir parfois positif. Nous en parlerons un peu plus bas.

EN PARTIE A) nous allons parler de la possible conciliation et en partie B) nous aller revenir sur les chiffres d’hier plus optimiste que prévus avec en fait 1.2Md€ de cash brulé au S2, soit 2150M€ de cash brulé sur l’année.

A/ UNE CONCILIATION, EST-CE GRAVE DOCTEUR ?

Pas forcément, mais pour le cours de bourse oui. Car on ne sait pas ce qui peut en sortir. Une conciliation peut être très courte, 15 jours comme durer 2 mois et des décisions capitales pour l’entreprise peuvent être prises et remettre la société sur de bons rails, soit au contraire être suivie d’une procédure de sauvegarde accélérée avec une restructuration soit de l’entreprise, soit de la dette, soit des deux.

En ce qui concerne le dossier Casino, la conciliation portait essentiellement sur la restructuration de la dette. Certes 300 super et hypers ont été vendus, mais je suis sûr que c’était prévu, par les complices Naouri et Kretinsky, car la vache à lait de Casino sont les superettes, les hyper un gouffre de pertes et les super en moindre perte, mais en perte aussi. La vente de ces 300 magasins a payé la dette de 1 millard depuis la signature de la conciliation, donc Kretinsky se retrouve dans la même situation financière, mais débarrassé de 2 foyers de pertes et sans devoir faire de plan social. Les syndicats ont été mis devant le fait accompli.

Dans la pratique, c’est la conciliation est la plus soft des procédures collectives et ça ne signifie absolument pas que la société est en état de cession de paiement (ou le terme familier dépôt de bilan).

La conciliation peut être demandée sans qu’il y ait forcément une difficulté financière au moment T, mais par contre, elle peut être demandée s’il existe un évènement prévisible ou prévu, qui risque de mettre la société en état de cessation de paiement à une date ultérieure.

C’est un processus de négociation consensuel entre la société, les créanciers et le tribunal de commerce où aucune décision ne peut être imposée de force à la société, mais par contre via la conciliation, la société peut imposer de force des décisions aux actionnaires.

UNE HISTOIRE DE PÈRE NOËL…

Pourquoi tout s’est-il soudainement accéléré ?

C’est une histoire liée à Noël.

Entre Noël et le jour de l’An, hormis en Inde, la plupart des employés sont en congé au moins une semaine, et donc les travaux finis sont facturés comme dernières factures de 2023 autour du 20 décembre, et les travaux non finis sont facturés en 2024.

Donc sans attendre le 1er janvier, dès le 20 décembre on commence à travailler sur ce qu’on appelle les écritures de fin d’exercice, saisir les factures clients en retard, saisir les factures fournisseurs en retard… pour avoir une première image des comptes annuels vers le 23 décembre. Puis vers le 2/3 janvier on a une image à 99% des comptes annuels et à 100% vers le 8 janvier. Donc aujourd’hui Atos connait ses comptes avec une précision de 99.9%. Les travaux entre maintenant et le 20 janvier sont des simples vérifications de routine et vers le 10 février les comptes seront transmis aux CAC pour audit et certification.

Donc toutes les communications d’Atos après le 20 janvier sont en connaissance précise à 99.99% des comptes annuels. Je rappelle que certaines entreprises US plus efficaces que nous publient leurs comptes vers le 25 janvier, donc c’est qu’elles connaissent les comptes à 99.9% vers le 4 ou 5 janvier.

En résumé de mon propos, il ne faut pas croire que c’est à partir du 1er janvier qu’on a une image des comptes annuels, mais déjà vers le 23/24 décembre, on a déjà une image à 98% des comptes annuels. Donc à l’échéance du délai convenu pour le deal TFCo, Atos savait avec précision la MOP de TFCo, et avec 95% de précision la MOP de TFCo du T4, la plus important pour la tendance 2024 et la valeur d’entreprise de TFCo dans le cadre du deal

Les comptables d’Atos eux, ont donc travaillé d’arrache-pied sur les écritures comptables de fin d’exercice et il s’est avéré que les résultats de TFCo orchestré par l’homme qui est passé de héros à renégat parce qu’il a accepté un plan d’intéressement d’environ 10M€ sur 5 ans, soit 2M€ par an et dans le cas extrême où dans la double hypothèse d’une IPO réussie de TFCo en 2028 et que la valorisation boursière de TFCo soit de 3Md€, c’est à dire 6 fois celle d’Atos groupe aujourd’hui, alors dans cette hypothèse en descente et vent dans le dos, et peu probable, Nourdine Bihmane aurait pu toucher jusqu’à 5M€ par an c’est à dire 25M€ divisé par 5 puisque conditionné à 5 ans de présence et payé en une fois à la fin des 5 ans.

En ayant discuté avec des cadres de TFCo, on m’a dit que à 5 ans l’hypothèse la plus vraisemblable si tout se passait bien, zéro accros macro-économiques, serait une capitalisation de 2Md€ pour TFCo et donc 16M€ de package à 5 ans, soit 3.2M€ par an, salaire tout à fait normal pour une société de 5Md€.

Quant au fixe, j’ai pu avoir une idée assez précise en recoupant plusieurs sources et il serait inférieur au million d’euro annuel. Donc certains cadres de TFCo dont Nourdine Bihmane avaient choisi le risque et mis la plus grosse partie de leur salaire en incentives conditionnées et non garanties.

Vous devez pensé que je suis payé par Nourdine Bihmane et qu’il m’a intéressé à ses incentives 🙂 Donc désolé si pour certains j’en fait trop, mais vu j’entends encore parler régulièrement de ces 25M€ imaginaires, simples propos de la médisante Martine Orange de Médiapart, [qui a m’a inventé dans un article des propos que je n’ai jamais tenu] donc je ne loupe pas une occasion de rattraper le tir. Non pas que je passe mes vacances avec Nourdine Bihmane, car si c’était le cas, je n’aurais pas fait un petit aller/retour sans retour entre le 27 juillet à 17h35 et le 28 juillet à 9h00 avec un turbo call 13.83 désactivé à l’ouverture. Au contraire, j’ai proposé plusieurs demandes d’interview en vain à Nourdine Bihmane et je lui ai reproché vivement par email ses propos à l’AG du 28 juin « faites nous confiance ».

Mais au moins lui il bosse, et fait dans le concret, mais chaque fois que j’écoute un call de Yves Bernaert je m’endors avant la fin. Si Mustier est un hyperactif de 7h à minuit, Yves Bernaert est plutôt un pragmatique. Bon thérapeute pour les insomniaques 🙂

D’ailleurs à ce sujet, LA LETTRE A dit qu’en interne la présidence n’aurait pas encore décidé s’ils le conservaient, d’où le joker Carlo d’Agoso; et que son sort serait décidé au moment des résultats annuels le 28 février. Je ne suis pas entièrement d’accord avec cette approche. Les résultats annuels seront connus avec une précision de 99.99% le 20 janvier, donc son sort sera plutôt décidé le 31 janvier.

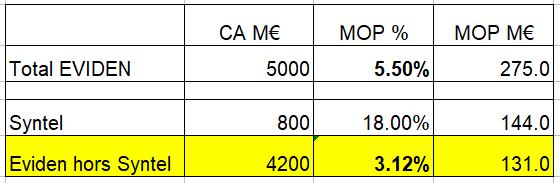

Perso, je l’ai dis dans un article, je vois Carlo d’Agoso devenir DG groupe, Nourdine Bihmane rester DG TFCo, et un DG qui chapotera Digital et le cloud à la place de Rakesh Kannesh, car un moment quelqu’un va bien finir par s’apercevoir qu’il n’est pas compétent pour le job. Syntel s’effondre année après année et Digital hors Syntel est à 3.5% de MOP… A un moment il va bien falloir se décider le remplacer pour mettre un cador ou faudra-t-il attende que Syntel soit à 15% de MOP??

Mais dur de trouver quelqu’un qui soit capable aussi de gérer 30 000 Indous. Donc, on préfère un mauvais qui est indo-américain qu’un bon, qui utilise un interprète, et encore les indous parlent mieux anglais que nous, donc l’interprète serait très accessoire. La connaissance de la culture indienne et à qui donner des pots de vins au gouvernement, ça par contre c’est plus compliqué à trouver comme compétence, donc on garde Rakesh Kannesh comme un pis-aller…

Surprise à Noël :

Nourdine Bihmane, motivé par ses 25M€ 😀 (private joke pour l’intéressé car je sais qu’il lit de temps à autre le blog) s’est démené comme un diable entre plusieurs A/R au PNF (deuxième private joke) et a réussi à amener la MOP de TFCo au plus haut niveau possible au 31/12 en continuant la décroissance sélective et en réévaluant les nouveaux contrats et surtout en les indexant sur l’inflation. La décroissance sélective côté commandes se serait même accélérée pour garantir l’objectif de croissance de la MOP à 7% en 2026, en partant du principe qu’il vaut mieux faire un CA moins élevé avec 7% de MOP que un CA plus élevé avec 4% de MOP, ce qu’ont fait Oliva et Tricaud sur la zone Europe Sud, d’où le surnom « Lou Ravi » attribué à Oliva en interne.

Du coup, si les prises de commande au T4 ont accusé le coup parce que les clients ont mis les devis en standby pour savoir s’ils contractaient avec Kretinsky ou Mustier, le résultat opérationnel, lui, s’est avéré très bon. Je n’ai pas d’information privilégiées, mais par différents recoupements, allusions, etc… Je déduis que la MOP de TFCo est passée de 2.6% au S1 à 3.5% au S2.

Mais je persiste à croire, et je ne sais plus si je l’ai écris sur le blog ou le forum, qu’Atos au S1 a amputé un peu de MOP de TFCo pour la donner à Eviden pour que Eviden sauve la face car la MOP Eviden aurait été à moins de 5%. Aussi, je pense que la vraie MOP de TFCo au S1 était de 3.2% et non de 2.6%. Mais j’ai zéro preuves ou début de preuves ce que j’affirme.

Cependant Mustier vient de nous dire que Meunier utilisait des instruments financiers inappropriés, donc présentait une compta asincère. Je rappelle la phrase d’un salarié qui m’a dit : Tricaud dans son call vient de nous expliquer en gros, que Meunier truandait la compta depuis deux ans.

Aussi l’artifice précédemment décrit me parait on ne peut plus dans les cordes de Meunier, pour ne pas dire un jeu d’enfant pour Meunier.

Donc au moment de toper avec Kretinsky fin décembre, on se retrouve dans la situation ubuesque où Eviden (hors Syntel) c’est-à-dire la partie que l’on veut garder, réalise une MOP inférieure à TFCo la partie que l’on veut vendre à prix négatif à Daniel Kretinsky pour s’en débarrasser sous la pression des banques.

Je vous remets mon graphique qui montre que Syntel gonfle artificiellement la MOP de Eviden et que sans Syntel, c’est MOP est exécrable. D’ailleurs dans son call du 7 décembre, Yannick Tricaud l’a révélé, Eviden Europe Sud avec pourtant une très grosse part de cyber, n’arrive pas à dépasser les 5%, ce qui peut vouloir dire 4.5%, 4%, 3.5%…

Donc oui, si l’on enlève Syntel, filiale totalement autonome présentent uniquement aux USA pour 90% et UK pour 10%, autonome dans la pratique, même si son DG Rakesh Kannesh est aussi le DG de Digital monde, la MOP de EVIDEN hors Syntel est désormais sous la MOP de TFCo.

Syntel fait partie du groupe Atos mais n’est pas vraiment intégrée à Atos, ni un actif historique, consolidé à partir de 2019 (+1 mois en 2018), soit il y a 4 ans, et à été acheté uniquement pour son énorme MOP, je trouve donc cohérent de comparer Eviden et Eviden sans Syntel.

À partir de là, vous imaginez que vers le 20 décembre, alors que Daniel Kretinsky avait accepté selon La Lettre A de réviser son offre à la hausse d’un € symbolique pour passer à 170M€, ce que je vous disais il y a 3 jours, du même ordre que sa révision à la hausse pour son offre Casino (voir article), Paul Saleh s’est entretenu en tête-à-tête avec Mustier et lui a dit :

« Jean-Pierre, you shouldn’t sell TFCo. Next year with the Olympic game effect, the activity will become very profitable and extremely profitable in 2025. Please keep in mind that at DXC (Paul Saleh a été DAF de DXC), we were in massive lost in 2017 and 2018 and finally we turned positive in 2019 after the restructuration and the recovery was so good that Meunier made a bid offer over DXC in 2021 spring ».

« Or at very least it you keep the idea to sell it to Daniel, don’t accept any price below 500M€ ».

Ceci à fait tilt aux oreilles de Mustier.

Mais Les banques ont conditionné le renouvellement du prêt syndiqué à la vente de TFCo à Kretinsky, comment faire pour que ce soit Kretinsky qui refuse et pas Atos ?

Et si on mettait ça sur le dos de Layani ? Bingo !

Le 31 décembre, j’imagine que Mustier appelle Kretinsky pour lui dire que compte tenu du redressement observé de TFCo, le nouvel actionnaire de référence refuse toute cession en dessous de 500M€, là où il était prêt à ne mettre que 170M€ et que c’était non négociable, car sinon il se ferait révoquer par Layani à l’AG vu son poids de 35% des votes exprimés.

Dès lors, le refus de Kretinsky devenait inévitable, mais il fallait prévenir le marché et les banques, et faire passer le message fort que si les banques utilisaient ce prétexte pour ne pas refinancer le prêt à terme, Atos demanderait la protection de la justice, ce que les journalistes ont, pour une fois très bien compris, à savoir une procédure collective, conciliation, sauvegarde, voir redressement judiciaire. D’où la fameuse phrase « moi aussi je sais être dûr en affaire ». Dans l’article commentant l’article du FIGARO, je vous ai expliqué pourquoi cette phrase m’avait fait peur, et elle a apparemment fortement déplu aux banques, qui depuis l’affaire Kerviel et son éviction d’Unicredit, fait moins peur aux autres banquiers que lorsqu’il était dans la force de l’âge.

L’AMF depuis un mois met une pression de ouf à Atos, je n’ai pas de preuve, mais environ 6 contacts m’ont dit la même chose.

Donc le communiqué du 3 janvier permettait de se mettre en règle avec l’AMF, de permettre à Mustier de prévenir indirectement Kretinsky qu’il restait sur sa position des 500M€ et que sauf acceptation des 500M€ le deal serait caduque.

Si le deal est caduque S&P va dégrader immédiatement la note d’Atos, ils l’ont dit dans leur communiqué, et le cout de la dette va augmenter, relire le communiqué de S&P

Le pool de banques prêteuses a fixé comme clause suspensive de renouvellement de sa ligne de crédit, la vente de TFCo. D’ailleurs on apprend 18 mois après alors que Meunier s’était venté que le prêt avait été sursouscrit 7 fois, qu’elles sont 22. S’il y a 22 banques prêteuses, c’est plutôt qu’il a fallu ratisser très large. Nouveau mensonge de Super menteur

L’interview de Mustier dans le Figaro met en avant des discussions complexes tout en montrant un brin d’optimiste, mais en gardant l’idée sous-jacente que si les banques restent sur leur position, ils sont prêts à aller en conciliation.

Mais surtout, il y a la fameuse phrase :

« Nous travaillons pour ajuster la stratégie du groupe. Notre priorité, c’est la poursuite de l’intérêt social d’Atos, au bénéfice de ses employés, de ses clients, de ses créanciers et de ses actionnaires, dans cet ordre-là. »

J’ai déjà fait un article complet dédié à cette interview du Figaro en expliquant que désormais la ligne de route était la survie du groupe et le cours de bourse devenait totalement accessoire.

Je vous invite d’ailleurs à lire cet article de CAPITAL, « Casino sauvé, ses petits actionnaires rincés » et qui préfigure ce qui pourrait arriver à Atos et ce que le blog dit depuis 3 mois à qui veut nous lire (cliquez sur l’image) :

Entre l’interview du Figaro de Mustier et aujourd’hui, l’équipe de Kretinsky aurait fait comprendre que Kretinsky avait l’intention de se retirer du deal si les conditions demandées par Atos étaient maintenues.

Une réunion à 4 aurait aurait priori eu lieu. Jean-Pierre Mustier, Laurent Collet-Billon et Paul Saleh et Carlo D’Agoso. Il est décidé de conserver TFCo et de mettre toute l’énergie sur les négociations avec AIRBUS.

Yves Bernaert pro-cession, est ensuite averti séparément qu’Atos n’est plus vendeur de TFCo . Atos informe les banques que le deal avec Kretinsky ne va pas se faire sauf miracle. (hypothèse développée par un Atossien connaisseur des négos).

Puis, grain de sable.

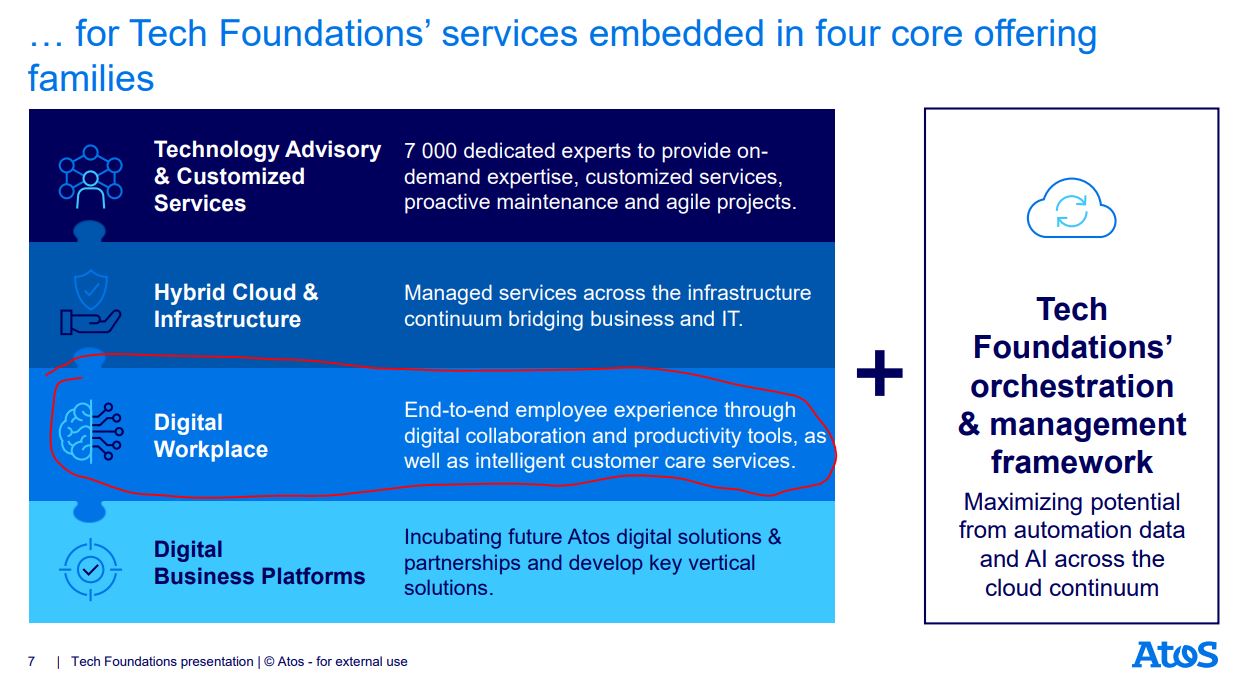

Il existe au sein de TFCo une branche assez performante, au-dessus des 6% de MOP (on m’a dit entre 6 et 7%), appelée « Digital Workplace » qui a attiré l’attention d’un concurrent canadien d’Atos légèrement plus petit, mais déjà bien implanté en Europe. Digital Workplace c’est une partie plutôt rentable et sans Digital Workplace, TFCo ne garderait (hors TS la pépite) que les activités en forte décroissance et à très faible MOP.

Présentation de Digital Workplace.

Voici deux documents ATOS SE à usage externe.

Le groupe d’informatique canadien CGI (CA de 7Md€) apprend que TFCo va rester chez Atos et saisi l’occasion pour proposer une offre conséquente sur Digital Workplace et avec malice en informe les banques prêteuses.

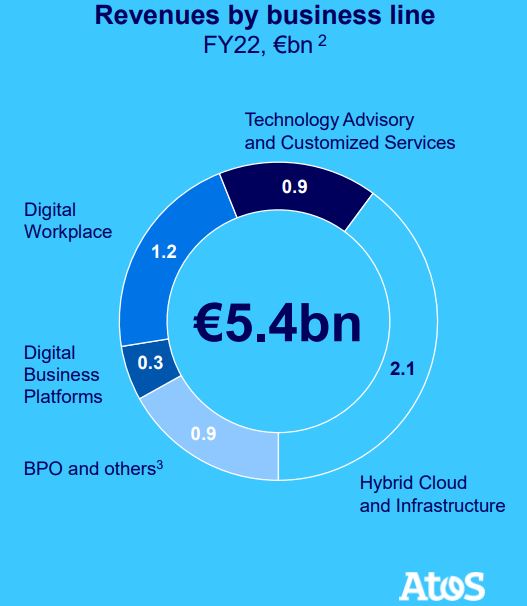

La Lettre A publié un article passé un peu inaperçu car le journaliste de la Lettre A, Robin Carcan, expert du dossier Atos mais pas informaticien, s’est trompé de périmètre et a confondu Digital, la partie apps de Eviden représentant 54% du CA d’Eviden, partie qui inclue Syntel, et présente l’offre de CGI comme une offre concernant les activités de Digital hors Syntel, c’est-à-dire les activités France à minima, et voire certaines activités Européennes.

Je n’ai même pas fait d’article à ce sujet, j’ai expliqué dans le forum et au sein d’un autre article que cette vente était impossible car dans Digital il y a une partie du staff en Europe et une grosse partie du Staff en Inde et que les staffs Indous de Atos et Syntel ayant fusionné depuis peu, il faudrait dans l’hypothèse la plus optimiste vu la bureaucratie Indou 10 mois après un accord et les Due Diligence réalisées pour splitter Digital Inde.

Sauf qu’après lecture de la conf call de Yannick Tricaud qui évoque une offre sur Digital Workplace (à priori à 95% l’offre de CGI) il semblerait donc que Robin Carcan a commis une erreur en parlant du Digital d’Eviden, et que CGI est très très intéressé par Digital Workplace de TFCo et non le Digital de Eviden dont CGI savait très bien la complexité à être vendue rapidement.

L’épine dans le pied d’Atos, qui jusqu’à peu manquait d’offre, Digital Workplace n’est pas du tout à vendre. Avec TS (TS est aussi appelée managed services) c’est la seule division très rentable, autour de 6 à 7% de MOP.

Aussi la lettre d’intention de CGI n’est pas communiquée au marché en violation des usages, car très embarrassante pour Atos.

En effet, elle est tout à fait vendable, et serait même vendue à un bon prix (700/800M€ je pense), mais garder TFCo après 1 an de négo avec Kretinsky pour finalement se délester de Digital Workplace serait une cata pour groupe Atos qui conserverait qu’un TFCo « avec les bas morceaux ». Un salarié TFCo m’a même dit « dans ce cas si c’est pour faire du dépeçage pourquoi pas vendre TS tant qu’on y est !! ». (TS c’est la pépite de TFCo –eh oui, TFCo aussi a des pépites–) qu’à la dernière minute Eviden a essayé de « voler » à TFCo, et qui fait autour de 8% de MOP).

Attention danger covenants en zone rouge !

Le pool des banques prêteuses saute sur l’occasion de l’offre de CGI pour pousser à la vente de Digital Workplace, car en même temps, on apprend qu’Atos a brulé 1.2Md€ de cash au S2, faisant passer la dette nette est à 3.6Md€ et donc les covenants vont probablement être très limites. (Hypothèse blog selon modélisation par rapport à 2022 et S1 2023 et avis d’autres membres). Hypothèse très optimiste, covenants à 3.55 contre 3.75 max, et hypothèse pessimiste, covenants à 3.85 contre 3.75 max. (estimation blog à vérifier par des spécialistes, sachant que selon moi la MOP TFCo va augmenter au S2, mais la MOP Eviden pourrait être identique voir légèrement inférieure au S2).

Cependant on ne sait rien du contrat sur les covenants. Atos a toujours été opaque à ce sujet.

On nous a donné un chiffre : 2.50 avant juillet 2022, et passé à 3.75 en juillet 2022 (kamikazes les banquiers…), point barre.

Aussi, on ne peut exclure des mécanismes de paliers style : entre 3.50 et 3.75, le pool prêteur peut exiger certaines mesures d’urgence, comme par exemple pas de remboursement anticipé, mais exiger la cession d’actifs. Deux membres émintents de la partie forum du présent blog partagent mon avis.

Je ne fait pas la politique du pire, juste à dire attention, Atos prévoyait une AK de 720M€ soit disant garantie par 2 banques et comme conditions de garantie l’explication c’était « selon les conditions usuelles. Bullshit total et omerta.

C’est des mecs payés 15 000€ par mois qui font les communiqués et ça leur troue le cul de lister les conditions usuelles, alors qu’ils vont demander une dilution massive à leurs actionnaires. Donc, quand au lieu de lister les conditions usuelles alors qu’on est une équipe de 5 pour rédiger les communiqués, on marque « selon les conditions usuelles » sans même les lister, je me dis qu’on veut tout sauf la transparence et qu’il peut très bien y avoir des paliers d’alerte comme des conditions spécifiques et certains droits aux prêteurs dans la zone 3.5 à 3.75.

Sinon il suffirait de faire un petit habillage des comptes pour que les covenants soient à 3.745 et le tour serait joué. Je ne dis pas qu’à l’approche des 3.75, les banques ont tous les droits, mais certains droits, et que cette hypothèse me paraîtrait très crédible. Si des spécialistes me lisent ils sont bienvenus pour m’éclairer.

En cas de rupture claire des covenants, les banques peuvent exiger le remboursement anticipé de leur créance, fait vendre de force des actifs, soit convertir leur créance en action, etc…

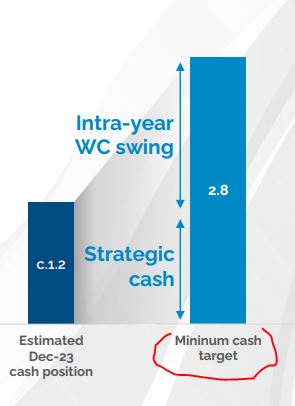

Or Atos ne peut pas rembourser par anticipation car il a très peu de cash dans les caisses, 1.2Md€ le minimum du minimum, donc forcer le remboursement anticipé mettrait de facto Atos en dépot de bilan, et là pour les banques, ce serait contre-productif, car on entrerait dans une spirale infernale. Je rappelle qu’Atos le 14 juin 2022 avait expliqué que son seuil de cash minimum était de 2.8Md€ et donc c’est comme si Atos était en découvert.

Données ATOS SE – 14 juin 2022.

Du coup, les banques seraient enchantées que Digital Workplace soit vendue.

Du coup, selon une de mes sources, la décision aurait été prise d’entrer très rapidement en procédure de conciliation, afin qu’Atos explique au juge du Tribunal de Commerce et à ses créanciers qu’il existe d’autres solutions pour pérenniser Atos et rembourser la dette du pool bancaire que de vendre Digital Workplace.

NOTE: LE FIGARO ANNONCE DE DIMANCHE APRÈS MIDI LA NOMINATION D’UN MANDATAIRE AD HOC PAR LE TRIBUNAL DE NANTERRE (LE TRIBUNAL QUI GERE LES CONCILIATIONS) pour l’assister auprès de ses créanciers et qui décidera l’ouverture ou non d’une conciliation.

Sachant que cette mandataire très connue, est celle qui a géré les dossiers Casino et Orpéa…

Selon mes informations, à prendre avec toutes les précautions d’usage, car Jean-Pierre Mustier peut changer d’avis à la dernière minute, Mustier, Collet-Billon, d’Agosto et Bernaert auraient donc décidé à l’unanimité, il y a 48h de demander très rapidement l’ouverture d’une conciliation, soit pour valider la cession de TFCo sans passer par l’AG après une réunion de la dernière chance lundi ou mardi, soit pour se protéger de la volonté des banques de vendre Digital Workplace dont un acheteur, le groupe Canadien CGI a fait une offre ferme.

J’insiste que je n’ai aucune connaissance ni certitude si la demande d’ouverture d’une conciliation a déjà été déposée au greffe, et qu’à priori, je pense de manière intuitive que la demande sera faite plutôt ce lundi 15, ou mardi 16 pour permettre aux avocats de finir la rédaction de la demande, s’il est acquis que ma source a raison.

Quant à la rupture des négociations, je n’ai aucune idée sur qui va les annoncer en premier, je pense qu’Atos dans la logique de ce que j’ai écris plus haut va en toute logique rester sur sa position et faire en sorte que ce soit Kretinsky qui annonce son retrait du deal.

Une autre raison à ceci, Mustier, Collet Billon, Tinkham et Stange ont tous 4 votés pour l’offre déraisonnable de la vente négative initiale de -900M€. Ce serait donc faire comme :

que d’annoncer qu’Atos décide finalement de faire marche arrière sur la scission-cession et va dire que Kretinsky n’a finalement pas accepté les conditions demandées par Atos et va profiter malgré que Denis Olivennes a dit que « Daniel a un accord signé en main », le deal est toujours resté à la phase des négociations exclusives.

Par contre, Meunier va devoir être sacrifié par Mustier, car ce dernier va devoir dire qu’il a voté pour la cession le 31 juillet parce que Meunier avait caché un certain nombre d’informations. Du coup, ils ne vont plus passer leurs vacances ensemble. Difficile cependant, ils ont des maisons voisine en Corse 😀

QUE VA PROPOSER ATOS EN CONCILIATION ?

Je n’en sais rien, mais j’ai beaucoup d’idées.

1/ que le pool bancaire abandonne 30 à 40% de la dette en échange de la sécuriser contre du collatéral (une espèce de nantissement de fonds de commerce pour ceux qui connaissent l’expression).

2/ Une fois les banques privilégiées par rapport aux obligataires, ce qui n’est pas très légal, mais vu tout ce qui a été illégal chez Atos depuis 4 ans, c’est peanuts, les obligataires seront en position de faiblesse et on va forcer les obligataires à convertir une partie leurs obligations en actions. Sachant que certaines obligations ont déjà -30% de décote, il est facile de demander 50 à 60% de décote par rapport à la valeur faciale, soit la même remise que les banques. 30 à 40% sur la valeur déjà décotée.

3/ Si (2) n’est pas accepté, alors une AK avec DSP sans passer par l’AG, mais il faudra le visa AMF, ce qui n’est pas gagné, donc (2) serait meilleur, mais très dilutif. Je vous rappelle cependant la phrase :

« Nous travaillons pour ajuster la stratégie du groupe. Notre priorité, c’est la poursuite de l’intérêt social d’Atos, au bénéfice de ses employés, de ses clients, de ses créanciers et de ses actionnaires, dans cet ordre-là. »

4/ l’apport de New Money par un investisseur qui comme le dossier Casino prendrait 50.05%. Je pense et j’ai écrit à ce sujet que c’est la stratégie de Layani. Car l’avantage de celui qui apporte la New Money, c’est qu’il conditionne l’apport à l’abandon d’une partie de la dette par les créanciers. Donc il ne mets la new money que s’il est sûr que la dette est allégée.

5/ Depuis la vente de BDS, on peut imaginer que Kretinsky avec ses liens très très haut placés propose de mettre 1Md€ pour 51% d’Atos groupe et que les obligataires et les banques prennent 48% du capital et les PP 1% soit un cours de quelques dizaines de centimes. Compte tenu de la vente de BDS et Wordgrid, on peut imaginer que contrairement au scénario Casino, les créanciers ne prendraient que 30% et les PP garderaient 19%, soit une dilution de 80% et un cours de 1€, soit l’objectif de Alpha-Value.

Vous pouvez cliquer sur les liens ci-dessous pour voir la valeur réel des obligations sachant que la valeur faciale est 100€

| Format français | Dettte M€ | % | intérêts | ||

| Dettes obligataires | |||||

| Dette Obligataire expirant le 14/10/2024 | 14 octobre 2024 | 500 | 0 | 0.0 | https://www.boerse-frankfurt.de/bond/fr0013457942-atos-se-0-000-19-24 |

| Dette Obligataire expirant le 07/15/2025 | 15 juillet 2025 | 750 | 1.75 | 13.1 | https://www.boerse-frankfurt.de/bond/fr0013378452-atos-se-1-75-18-25 |

| Dette Obligataire expirant le 07/11/2028 | 11 juillet 2028 | 350 | 2.5 | 8.8 | https://www.boerse-frankfurt.de/bond/fr0013378460-atos-se-2-5-18-28 |

| Dette Obligataire expirant le 12/11/2029 | 12 juillet 2029 | 800 | 1 | 8.0 | https://www.boerse-frankfurt.de/bond/fr0014006g24-atos-se-1-21-29 |

| Total emprunts obligataires M€ | 2400 |

LA SUITE DE L’ARTICLE LUNDI EN JOURNÉE.