Si vous ne connaissez pas ce film culte du début des années 80, il vous sera compliqué de comprendre la signification du titre, mais en gros, il signifie qu’aujourd’hui le problème de la dette est devenu secondaire chez Atos. Et le titre n’a rien à avoir avec l’avocate éponyme, spécialiste de la dette.

La prochaine échéance est au 6 novembre et le principal problème désormais est devenu le cash, suite à l’assèchement complet du reverse factoring. Selon mes infos, le cash fond comme neige au soleil, et la principale raison est l’arrêt complet du crédit fournisseur. Les fournisseurs qui acceptaient d’être payé à 30 jours demandent un paiement comptant et ceux qui demandaient un paiement comptant demandent désormais un paiement à la commande. Quant aux fournisseurs payés à 60 jours, ça fait longtemps qu’il n’y en a plus.

Le reverse factoring permettait de payer les fournisseurs à 120 jours, mais ça c’est traduit par un retour de boomerang. Il permettait à Breton et Meunier de gonfler artificiellement le cash, mais quand le reverse factoring s’arrête, le cash s’effondre puisqu’il faut payer les fournisseurs 2 fois. Les commandes livrés maintenant et les commandes livrées en octobre.

Selon mes sources, les salaires de février seront payés en temps et en heures. On notera que début février la livraison des tickets restaurant a eu 10 jours de retard, bug informatique (pour une ESN, on a vu mieux comme excuse). On me dit que pour mars, ce sera très chaud et que le paiement sera probablement décalé de quelques jours.

Il va donc falloir une injection urgente de cash en plus des renégociation de dette. C’est ce qu’on appelle la « New Money » dans une restructuration. Du cash frais apporté en plus des allègements de dette et également une motivation pour les créanciers de convertir leurs créances en capital, car la New Money va permettre de passer en dette nette minime, voir positive.

Si l’on prend l’exemple du dossier Casino, c’est Kretinsky qui a amené 1200Md€ de New Money (avec Fimalac) contre 50.05% du capital en plus de l’abandon de dette. (Voir slides)

Si l’on prend le dossier Orpéa, c’est la caisse des dépots et consignation qui a amené la New Money, 1.5Md€ en échange de 51% du capital.

Aujourd’hui quand bien même Atos obtiendrait une restructuration de sa dette elle ne pourra pas survivre sans New Money.

Qui dit New Money, dit dilution massive, avec un cours autour de 20 à 30cts à terme.

Sans New Money, il faudra vendre en urgence pour 1Md€ d’actifs, Worldgrid, probablement accepter la vente à CGI de Digital Workplace.

La seule alternative à ce scénario, serait que Airbus accepte de payer 80% du prix de la transaction BDS si elle aboutit, mi-mars, sans attendre le transfert de propriété. Est-ce que Bercy serait intervenu en garantissant un prêt-relais à Atos, ou en faisant pression sur la direction générale d’Airbus pour payer Atos immédiatement à la signature, si elle se fait, mi-mars.

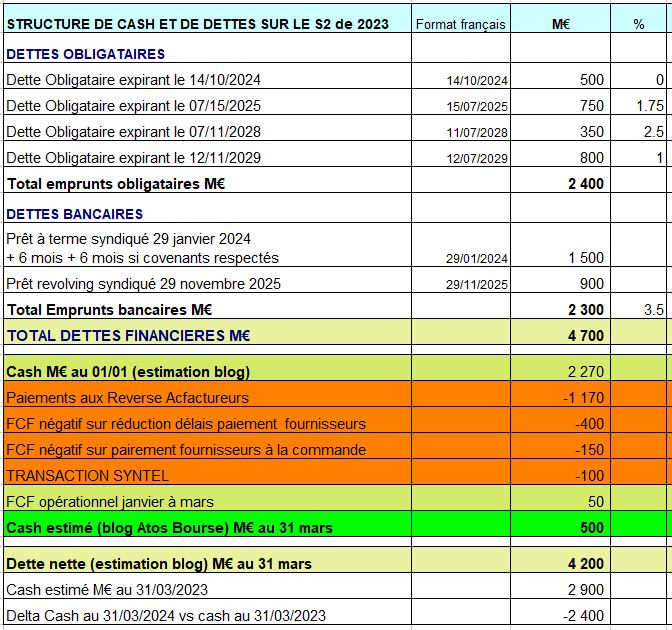

Selon mes calculs, j’ai ajusté mon tableau et voici la prévision de cash au 30 mars : 650M€.

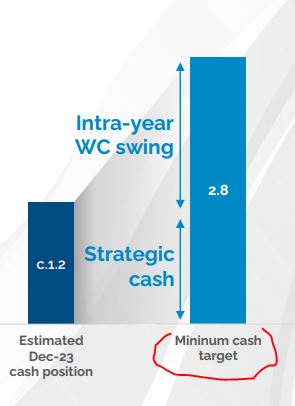

Et je rappelle que le niveau minimum de cash minimum estimé par Atos est :

Cela confirme donc un précédent article, la vente de BDS, est simple un soin palliatif pour survivre le temps de vendre beaucoup d’autres actifs, et d’arriver à un dépeçage par morceaux où à la fin, il ne reste plus rien.

Je rappelle que quand j’avais évoqué ce dépeçage dans un article-rumeur, dit à caractère ludique sans recoupement des sources, voici dans la vidéo la violente réaction de Philippe Oliva qui apparemment n’était pas au courant de la gravité de la situation. Aujourd’hui tous les médias parlent de démentellement à une fréquence de 3 à 4 articles par jour.

Je rappelle que Philippe Oliva après avoir démissionné en octobre, avait demandé à pouvoir revenir sur sa démission. Pas sur que son hystérie face à notre micro-blog en début de call l’ait servi. Donc s’attaquer au blog est totalement contre-productif, puisque les faits nous donnent raison à chaque fois. On remarquera que les deux protagonistes de la vidéo, eux ne sont plus là…

Atos est dans une course contre-la-montre. Soit, elle entre en conciliation en demandant des offres d’un repreneur qui amène de la New Money en plus de la vente de BDS, et la société peut survivre en l’état simplement sans BDS. Mais ça veut dire que la gouvernance actuelle gicle.

Soit Atos utilise la technique rustine et ce sera la vente de BDS, Worldgrid et bien d’autres.

Certes la MOP a remonté au S2, certes, elle remonte au T1, mais on vient d’une situation où Atos perdait de l’argent, et on parle d’un T1 qui pourrait être à 4.5% là où Sopra est à 9% et CapGemini à 13%. C’est le gros problème d’Atos actuellement, confondre amélioration de la MOP et MOP décente.

Et ça n’est pas nouveau. Je vous rappelle ceci :

Je ne comprends pas l’obstination de Mustier à minimiser la situation et ne pas ouvrir directement une conciliation en urgence et de ne pas proposer à Kretinsky de reprendre le groupe via une conciliation similaire à celle de Casino afin de préserver l’intérêt social, les employés, les clients, les créanciers et dans cet ordre…

====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.