Le nombre d’analystes suivant l’action Atos, fond comme neige au soleil. Je rappelle l’usage dans la profession. Les courtiers annoncent lorsqu’ils initient le suivi d’une valeur, mais ne font pas de communiqués lorsqu’ils arrêtent le suivi. Les clients du courtier ont un simple message en bas de la valeur. Il n’y a jamais de communiqué public d’arrêt de suivi. De ce fait, Atos continue à garder certains analystes dans sa rubrique investisseurs alors que ceux-ci ne suivent plus la valeur.

Clairement aujourd’hui Atos n’intéresse plus grand monde car la direction a tellement désinformé que les analystes n’ont plus envie de faire des prévisions basés sur des chiffres fantaisistes.

Mais on va encore me dire que je tire à boulets rouges sur Atos. Mais si s’agit somme toutes d’une certaine logique. Maintenant Atos fait partie des smalls et mid-caps et à ce titre n’intéresse pas vraiment les clients des courtiers, et la valeur n’intéresse plus les courtiers car trop imprévisible.

Je précise aussi que le fait qu’un analyste participe à une conférence call ne signifie pas qu’il continue à suivre la valeur. Quand je dis « suivre » je veux dire publier 3 à 4 fois par an des analyses détaillées et 4 à 5 fois par an des updates de reco de cours.

Pour info une « analyse » est une brochure de 4 à 8 pages émis par l’analyste aux clients du courtier et dont les communiqués bourso ou ZoneBourse ne reprennent que 5% de l’analyste complète. Entre deux analyses, le courtier fait parfois un ajustement de cours qui ne fait pas l’object d’une publication détaillée.

Prenons l’exemple de Bank of America, il des plus volubiles sur Atos, il n’a plus rien publié sur Atos depuis le CMD du 7 juin.

De 12 analystes, le nombre passe donc à 4 + la Recomap qui pour éviter les théories complotistes va s’abstenir de reco court terme. Il est évident en effet que si Layani n’avait pas fait ses emplettes, le cours sera à 3€, à savoir mon dernier objectif. Donc je fais dorénavant faire des reco à objectif 3/6 mois

Si certains analystes devaient se manifester après les résultats de l’année fiscale 2023, ou après une grosse annonce, je les réintègrerais.

Pour rappel, voici la liste des analystes agréés par Atos pour suivre la valeur (ont été enlevés ceux ayant selon nous arrêté le suivi).

Veuillez noter que cette liste peut ne pas être exhaustive et qu’elle peut changer à tout moment.

| Société | Analyste |

|---|---|

| Alphavalue | Hélène Coumes |

| Deutsche Bank | Gianmarco Conti |

| Oddo BHF | Nicolas David |

| Stifel | Chandra Sriraman |

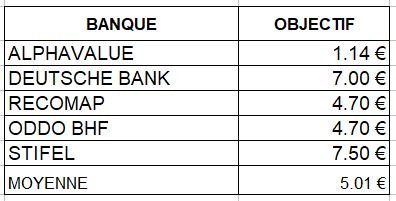

ALPHA VALUE

Le bureau d’études estime que la nouvelle gouvernance proposée le 16 octobre 2023 ne modifie pas la stratégie, qui « est aussi incompréhensible qu’auparavant« . « Les retards de mise en œuvre rendent le coût pour les actionnaires inacceptable« , souligne l’analyste Hélène Coumes, qui concède avoir « perdu patience après 18 mois de blocage stratégique« , d’autant que valoriser ce découpage est impossible, sans même parler de l’impact des tierces parties (observateurs, politiques, militaires…).

La valorisation de 1,14 EUR par action intègre l’augmentation de capital de 900 M€ envisagée jusqu’ici, mais sur une base ajustée, puisque le prix de la levée de fonds initialement programmée (20 EUR par action pour les 20% à acheter par EPEI) « ne sont pas crédibles« . Dans le même temps, l’endettement ne semble plus viable, si bien qu’en tenant compte d’une conversion en fonds propres à hauteur de 1,5 milliard d’euros, le prix cible s’établirait plus près de 0,65 EUR l’action. Conclusion de l’analyste ? « Si l’on continue à tergiverser, on risque de se retrouver dans une situation semblable à celle de Casino«

Précédente recommandation:

Le 07 août 2023 à 10:40

DEUTSCHE BANK

Le 18 Octobre, l’analyste Gianmarco Conti abaisse sa recommandation à 7 euros et à « vendre »

ODDO BHF

Le 2 novembre, Oddo BHF confirme sa note de ‘sous-performance’ sur le titre Atos, avec un objectif de cours inchangé de 4,7 euros, alors que la société onepoint a annoncé hier après Bourse, dans un communiqué, avoir dépassé le seuil de 5% du capital d’Atos et détenir 9.9% des titres en circulation.

‘Le retour de onepoint dans la course pour Atos était une option redevenue plus crédible suite au changement à la Présidence du groupe’, note Oddo BHF qui précise néanmoins que onepoint ne doit pas nécessairement être vu comme un chevalier blanc ou encore moins comme un bon samaritain dans cette opération.

‘Au-delà du possible short-squeeze à court terme lié à cette annonce, nous voyons toujours une fair value pre-monnaie de 6.0 E par action, soit 4.7 E après dilution de l’augmentation de capital. Nous restons donc prudents sur le titre’, conclut le broker.

Précédente recommandation :

Nicolas David l’analyste de Oddo abaisse son objectif de cours à 7.50€ le 03/08/2023

In fine, Oddo BHF (‘sous-performer’) estime que si sur le papier cette opération est porteuse d’espoirs pour les actionnaires d’Atos, le fait que le groupe doive financer le BFR de TFCo noircit largement le tableau : le prix de cession de TFCo est inférieur aux attentes du marché et Eviden se retrouve avec une dette nette élevée l’obligeant à réaliser une augmentation de capital massive et très dilutive car son equity est écrasée par la même occasion. Nicolas David abaisse sa cible de 10,5 à 7,5 euros, ce qui correspond à sa ‘fair value’ post monnaie, sur la base d’hypothèses qu’il juge relativement optimistes, à la fois en termes de scénario de recovery, de multiple de valorisation et de décote de placement.

Précédente recommandation :

Le 12 juillet 2023 Oddo BHF confirme son opinion ‘sous-performance‘ sur Atos, mais remonte son objectif de cours de 12,7 à 13,1 euros, en amont de la publication du groupe de services informatiques au titre du deuxième trimestre, prévue le 28 juillet.

Le bureau d’études relève légèrement sa prévision de croissance organique à +2% pour le trimestre écoulé et à +1,1% pour l’ensemble de l’année, mais il abaisse sa prévision de FCF 2023 à -466 millions d’euros (contre -379 millions).

‘Malgré cette résilience de la topline, la valorisation nous semble trop exigeante, notamment au regard de la génération de FCF du groupe’, juge l’analyste, qui pointe aussi une fair value pour Eviden seul qu’il n’évalue qu’à 13,4 euros par action.

Après le CMD du 7 juin, Oddo BHF avait déjà révisé à la hausse son objectif à la hausse à 12.70€. Pour rappel, il avait baissé son objectif à 10.60€ après l’échec du deal Airbus contre 11,2 euros début 2022 après les résultats. Au final, en comparaison de début 2023, cela fait 2€ de plus sur le cours.

RECOMAP

Le 07 november 2023

Map est mon pseudo sur notre forum. Je rappelle que je ne suis pas analyste professionnel et cette recommandation est un avis amateur et n’est, ni une incitation à l’achat ou à la vente sur la valeur.

Jusqu’à il y a peu, j’étais à « vendre » sur la valeur avec objectif 3.00€. Personne, pas même Atos n’avait prévu les achats massifs de 11 M de titres de David Layani, et sans faire la Mme Irma, sans cette intervention surprise, je pense qu’on serait bien plus proche des 3€ que du cours actuel. Je persiste donc dans le fait que cette reco était pertinente.

Compte tenu de la réunion du 16/10 ou l’opacité remplace l’opacité et l’absolue nécéssité de recapitalisation, je reste avec un objectif bas, mais que je rehausse et je me calque sur les 4.70€ de Nicolas David de ODDO BHF en incluant une dilution, soit par AK, soit par recapitalisation.

Mon objectif reste à « vendre » et je trouve que le cours est simplement dopé par l’entrée de Layani et ne tient absolument pas compte de l’amende possible de $455M sur Syntel des 400M€ d’investissement nécessaire dans Eviden, annoncés le 14/06/2022 et toujours pas réalisés.

Hormis pour les experts du dossier, qui font du trading, il faut rester à l’écart de la valeur. C’est un dossier très spéculatif et une société très fragile.

RAPPEL IMPORTANT pour les inexpérimentés qui jugent la capitalisation trop basse : la capitalisation boursière affichée de 500M€ est une capitalisation virtuelle, car avec l’AK à venir, le nombre d’actions va être multiplié par 2 ou par 2.5 3, ce qui nous fait donc une capitalisation réelle après AK de 1.5Md€ à 1.8Md€, ce qui est bas, mais très très loin d’être bradée, vu la dette nette de la société après AK prévue à 1.9Md€ et la dette brute sur laquelle sont calculés les intérêts à 5Md€ (minimum) après AK, soit 180M€ de frais financiers annuels à partir de 2025 (jusqu’à 2025 il reste un prêt obligataire de 750M€ à 1% qui minore le coût de la dette), soit l’équivalent de 300 points de MOP.

Je persiste dans le fait que si la cession de TFCo est réalisée, Eviden ne survivra pas à l’automne 2024 car ne pourra pas rembourser son échéance obligataire de 500M€. J’ai pu utiliser par le passé le terme « faillite », qu’on soit bien d’accord, je parle de procédure collective, pas de liquidation judiciaire !! L’équivalent du chapter 11 on l’on parle de protection de loi sur les faillites alors que en France c’est perçu comme honteux…

STIFEL

NOUVELLE RECOMMANDATION : OBJECTIF 7.50€. Avis Neutre

Précédente recommandation :

Atos a clôturé 2022 avec une dette nette meilleure que prévu, mais sa restructuration agressive devrait nuire au FCF cette année et faire grimper la dette nette, écrit Chandramouli Sriraman dans une note à ses clients.

Atos annonce une dette nette de 1,45 milliard d’euros au 31/12 et ce chiffre devrait atteindre 2 milliards d’euros cette année et 2,1 milliards d’euros à la fin de 2024, a déclaré Sriraman, notant « d’autres risques à la baisse liés à la macro et à des vents contraires et la hausses des taux d’intérêt, qui devraient affecter Atos de manière disproportionnée compte tenu de son niveau d’endettement brut de 4.8 milliard d’euros et de son calendrier de refinancement.

La route vers le redressement sera longue pour Atos, prévient Sriraman.

Si la division Tech Foundations a montré des signes de stabilisation au second semestre 2022, Styfel estime que son chiffre d’affaires devrait continuer à baisser durant les prochaines années. En tenant compte d’une croissance « anémique » de la branche Evidian, le chiffre d’affaires total d’Atos devrait rester stable au cours des trois prochaines années, indique Stifel.

Stifel releve son objectif de cours pour Atos de 9€ à 10,50 euros, mais a maintients enu sa recommandation « vendre » sur le titre.

Pas de changement après le CMD du 7 juin.

***

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. L’espace inscription est sur page d’accueil en haut de la colonne de droite, juste sous le price-ticker de l’action (sur la version PC du blog). Vous pourrez vous désinscrire à tout moment.