En un an, j’ai fait deux articles complets sur les Goodwill d’Atos, en plus d’avoir rappelé ici et là dans le corps d’articles sur d’autres sujets que les commissaires aux comptes étaient d’une complaisance sans égale sur le Goodwill de Syntel en particulier.

Pourquoi n’en ai-je pas parlé dans l’article d’avant-hier dédié à Syntel ?

Comme je vous ai déjà dis en introduction, je ne fais pas suffisamment attention que des membres du début de l’aventure du blog, sortent de la valeur et sont remplacés par des nouveaux membres, qui lisent les articles au fur et à mesure de leur publication, mais ne vont pas jusqu’à faire le zèle d’articles anciens.

Je remercie à tous les lecteurs qui m’ont fait savoir que cet article leur avait été utile. Je ne me suis pas étendu sur les activités en elles-même de Syntel qui vont de l’intégration d’application, de création d’applications, de customisations d’application, de conseils (fait par le personnel américain) d’un peu de sous-traitance et tout ceci dans divers domaines.

En fait, comme j’en suis en 14 mois à environ 1500h de lectures sur Atos, j’oublie que parfois, même pour des connaisseurs de la valeur, que vous êtes toujours friand d’un rappel des fondamentaux et que vous préférez ce type d’article à des articles « prédictifs ». Sachez néanmoins que c’est ce type d’article qui est le plus chronophage pour moi, car quand je donne des chiffres et des dates, je fais souvent un travail de vérification, et passé la cinquantaine, pour ceux dont c’est le cas, vous savez que notre mémoire flanche.

Hier j’ai voulu mettre en avant l’Omerta d’Atos. Certes Florence une membre a trouvé que dans le rapport financier du 31 juillet il y avait un petit passage sur Strate Street Inc et la nécessité de passer dans les comptes un Goodwill de 55M€.

Vous devez vous souvenir de mon article sur le Goodwill, probablement coïncidence, mais le lendemain à 18h, sur le débat BFM de 21mn ils se sont beaucoup attardés sur les Goodwill.

Si l’esprit Tuto du dernier article vous a pris, reprenons l’esprit tuto spécifiquement sur le Goodwill Syntel.

TUTO GOODWILL

Voici l’actif dans le DEU (document d’enregistrement universel) du 30 juin, publié le 31 juillet 3 jours après les résultats et la veille de la cession de TFCo.

Une immobilisation, tout le monde qui a un peu de notion de comptabilité c’est ce que c’est.

Une machine, un immeuble, une filiale, un brevet… Je pourrais citer des dizaines d’exemple, mais vous le savez.

Goodwill, vous avez déjà vu ce terme, mais pour certains c’est plus flou. Cela veut dire survaleur.

Prenons un exemple ultra-simple. Vous achetez 150M€ une société qui a une valeur comptable de 100M€. Dans l’immobilisation vous allez mettre 100M€. Puis, vous allez expliquer aux commissaires aux comptes que compte tenu de la croissance, du secteur dans laquelle elle évolue, la surprime par rapport à sa valeur comptable est justifiée et doit être aussi considérée comme un actif. Donc on va passer 50M€ dans la ligne Goodwill.

Pourquoi il est important de faire la distinction. Car la valeur comptable, pour faire très caricatural, est la valeur à la casse, le prix que vous pourrez vendre l’actif même dans l’urgence, tandis que que la survaleur, sera plus difficile à revendre (même si vous l’avez payé à ce prix) en cas d’urgence.

En gros, si vous avez des grosses immobilisations et peu de Goodwill, vous avez un actif solide et cessible à tout moment. Si vous avez peu d’immobilisation et beaucoup de Goodwill, cela veut dire que toutes vos acquisitions ont été surpayés et qu’en cas de vente d’urgence, ces survaleurs seront dures à monétiser.

En poussant le raisonnement jusqu’à l’absurde on peut dire qu’en cas de crise économique le Goodwill c’est du vent.

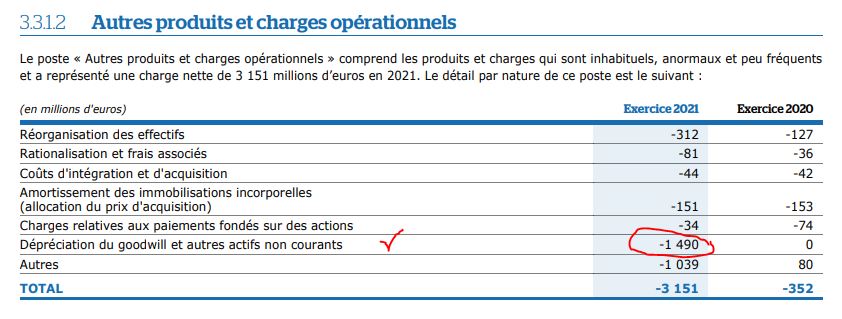

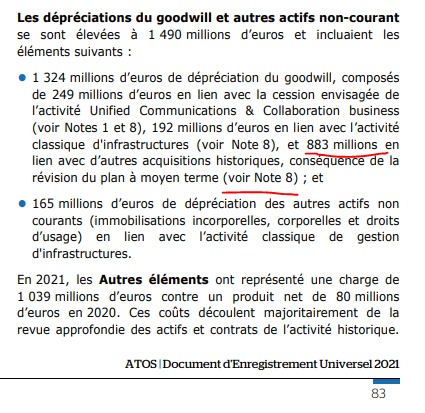

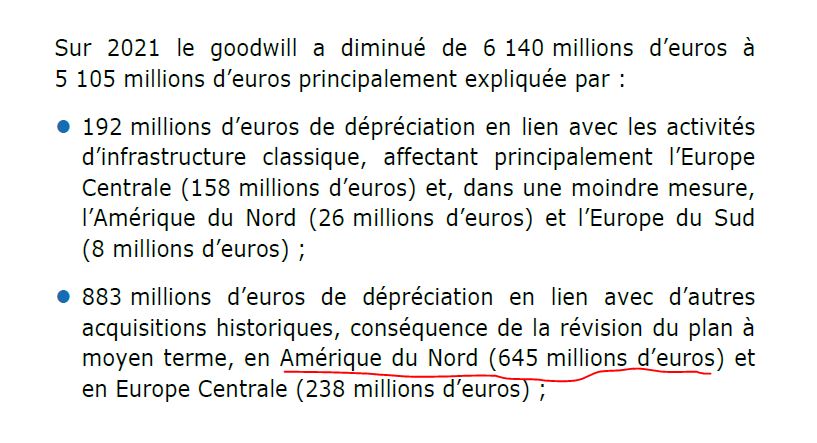

En effet qui achèteraient aujourd’hui Syntel 3.2Md€ avec un chiffre d’affaires en baisse de 30 à 40M€ par an et une MOP en baisse entre 1 et 1.5% par an. Il aurait donc fallu déprécier le Goodwill de Syntel. Selon les chiffres que nous avait communiqué Lamaban, nous avions trouvé 2400M€ de Goodwill sur les 3.2Md€ et sur les 1490M€ de perte de Goodwill passé en 2021, 600M€ correspondaient à l’Amérique du Nord, donc on en était arrivé à la conclusion, que sauf à ce que Syntel ait été scindé entre l’inde et l’amérique, seulement 600M€ de dépréciation de Goodwill correspondrait à Syntel. Quant à 2022 il n’y a pas eu de dépréciation de Goodwill. Cela voudrait dire que Syntel vaudrait encore 2.6Md€ selon M&M.

Si c’était réelement le cas, vous vous imaginez qu’il suffirait de vendre Syntel et BDS, ça ferait rentrer 4Md€ et ça solderait presque toute la dette en enlevant que 20 du CA !

Une autre société Appcentria acheté au Canada 309M€ pour 140M€ de CA incluait 285M€ de Goodwill. on peut imaginer que sur les 645M€, environ 45M€ étaient pour Appcentria. Une autre société Wave achetée en 2020 aux USA incluait un Goodwill de 143M€. Dans mes précédents calculs, compte tenu de la trentaine d’acquisitions entre 2019 et 2021, j’étais parti sur le fait que le Goodwill lié à la dépréciation de Syntel était de 500M€. Mais il pourrait être encore moins.

Beaucoup d’actionnaires croyaient qu’en 2021, il y avait eu 3 Md€ de dépréciation de Goodwill, non, seulement 1490M€ sur les 3Md€.

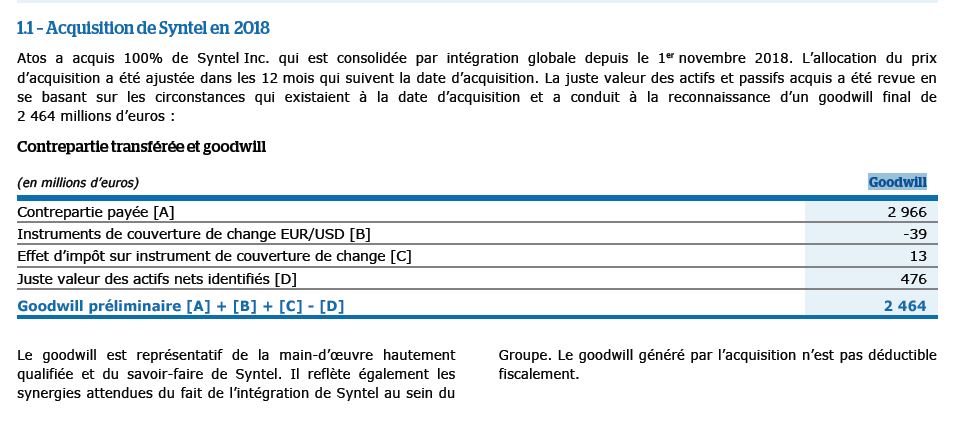

En recherchant un peu dans les DEU des années précédentes, on retrouve avec le taux EUR-USD de l’époque le prix payé en EURO qui est de 2966, soit 3Md€ dont 2464M€ de Goodwill ! Si on se base sur une dépréciation de 500M€ de Goodwill, on arriverait à la conclusion, que Syntel, malgré sa grosse MOP et en décroissance constante de CA et de MOP, soit un très mauvais trend vaudrait encre 2.5Md€, soit la moitié des dettes de Atos. Il faudrait la vendre de suite !!

Malheureusement, sur une valeur légèrement optimiste de 1.6Md€, soit 2 fois le CA, il resterait 700M€ de dépréciation de Goodwill à passer.

===

Pour ceux passionnés de compta, je vous invite à lire cet article au vitriol d’un fond spécialisé en dette, OCTO AM

Nous en publions un petit passage en bleu; et si c’est trop technique pour vous, vous pouvez le passer et aller jusqu’au trait ==== suivant

===

Décalage fort entre ratios de dette nette et de dette brute : certaines entreprises ont de forts décalages entre les ratios de dette nette et de dette brute, en particulier celles qui ont de forts besoins capitalistiques ou celles qui sont en période d’acquisition, d’investissement ou de restructuration. Il est alors important de préciser comment est constitué cet écart car cela peut tout changer en cas de difficulté. Prenons trois exemples caricaturaux mais qui permettront de revenir à Atos dans un second temps.

Exemple 1 :

- Dette totale : 100

- Cash : 100

- Actifs matériels au bilan : 0

- Actifs immatériels au bilan : 0

- Dette nette : 0

- Ebitda : 50

- Dette totale / Ebitda : 2

- Dette nette / Ebitda : 0

- Dette / Actif : 1

En cas de difficulté ou de restructuration, l’entreprise pourra aisément utiliser son cash pour se désendetter, sa situation est saine. Le facteur « dépréciation et amortissement » du fameux ratio fourre-tout propre aux financiers qu’est l’Ebitda ne pourra provoquer aucun imprévu puisque le cash a une valeur claire et précise.

Exemple 2 :

- Dette totale : 100

- Cash : 10

- Actifs matériels au bilan : 90

- Actifs immatériels au bilan : 0

- Dette nette : 0

- Ebitda : 50

- Dette totale / Ebitda : 2

- Dette nette / Ebitda : 0

- Dette / Actif : 1

Du point de vue purement quantitatif, les chiffres sont identiques et les deux entreprises pourraient ainsi obtenir quasiment le même rating d’agence et les mêmes taux d’emprunt. Cependant, en cas de difficulté ou de restructuration, l’entreprise devra vendre ses actifs matériels voire productifs, par exemple une usine, pour se désendetter. Ceci peut impliquer : des délais de vente, des décotes sur les valorisations des actifs, une impossibilité de vente sans cessation ou réduction d’activité et donc sans baisse de l’Ebitda. L’endettement est quantitativement identique mais qualitativement plus risqué pour le créancier. Le facteur « dépréciation et amortissement » peut recéler des décotes sur le prix des actifs matériels, et donc une augmentation de fait des ratios d’endettement, mais les audits restent simples à réaliser sur la plupart des actifs tangibles.

Exemple 3 :

- Dette totale : 100

- Cash : 5

- Actifs matériels au bilan : 5

- Actifs immatériels au bilan : 90

- Dette nette : 0

- Ebitda : 50

- Dette totale / Ebitda : 2

- Dette nette / Ebitda : 0

- Dette / Actif : 1

Du point de vue purement quantitatif, les chiffres sont encore identiques. Cependant, en cas de difficulté l’entreprise n’aura pas de cash pour faire face à ses obligations de remboursement et aucun actif matériel. Elle n’aura que son fond de commerce, ses marques, ses brevets et un actif magique qui ne marche que lorsque tout va bien : son goodwill ! Ce fameux poste au sein duquel les entreprises inscrivent toute la valeur qu’ils n’ont pas réussi à extraire mais qu’ils pré-vendent aux investisseurs pour augmenter leur capitalisation boursière ou améliorer leurs ratios de dette, en montrant de belles présentations powerpoint et autres tableurs Excel souvent simplistes. Mais le mot dit bien tout ce qu’il veut dire : le goodwill n’existe que lorsque tout va bien… Ainsi puisque le créancier doit se concentrer, dans son analyse, sur le risque de défaut et donc le risque que l’entreprise aille mal, il sera préférable de supprimer ou du moins d’amoindrir fortement ce goodwill. Idem pour les marques et autres actifs immatériels qui, par définition, ne vaudront pas grand-chose si l’entreprise est en difficulté… Ainsi les Europcar, Steinhoff et autres histoires de restructurations de dettes massives voyaient leurs ratios de dette bondir si on supprimait le goodwill.

Ici le ratio de dette sur actif sans actifs immatériels passerait à 10x et le ratio de dette sur Ebitda, en considérant la suppression du goodwill en cinq ans, passerait à 2.8 au lieu de 0.

Chez Atos, nous nous contenterons de vous donner ces chiffres :

- Total des actifs long terme : 8.7Mds Euro

- Dont goodwill : 5Mds Euro (soit 57%)

- Et autres actifs incorporels : 1.1Md Euro (soit 13%)

- Soit 70% d’actifs immatériels… pouvant donc être dépréciés à zéro en cas de difficulté. Notons qu’une dépréciation de 1.3Md Euro a déjà été opérée fin 2021…

Sources : Bloomberg

Vu les masses en jeu, chaque dépréciation pèserait ainsi significativement sur les ratios bilanciels (dettes/actifs) et de levier (dette/Ebitda) de cet émetteur.

====

Ce que nous dit cet article, c’est que si la société a peu d’immobilisation et beaucoup de Goodwill comme c’est le cas de Atos, en cas de « fire sales », vente d’urgences, les acheteurs vont se concentrer sur la valeur comptable et ne pas s’intéresser à la survaleur, car c’est le vendeur qui est demandeur et pressé. Un exemple inverse, Thalès et Impréva. Thalès voulait Impréva, et il a accepté de payer un énorme Goodwill. S’il devait la revendre en urgence en un mois, on pourrait tout à fait imaginer qu’il la revende avec une décote de 25%, car même avec cette décote il y aurait encore un gros Goodwill.

Sur le cas Syntel, le DEU du 21 juillet nous explique que sur la cession de Strate Street que nous estimons entre 8 et 12%, il y a une dépréciation de 55M€ de Goodwill. STT était un très beau contrat, stable, partenaire historique, mais Syntel sous-traitant la partie Indhou, alors que STT vendaient les prestations aux USA. C’était donc (consolation) probablement pas la partie la plus rentable.

Admettons que STT faisait 10%. Sur cette partie, le goodwill non provisionné est de 55M€/10% du CA. Par contre sur les autres parties, vendues en direct par Syntel, le goodwill était plus élevé car vente de A à Z et à plus forte marge. Je multiplie par 1.5. Ca fait donc 82.5M€ de dépréciation à passer sur par tranche de 10% les 90% restant. Donc 55M€ de tout de suite car on vend sous le prix, donc obligé, et 743M€, que l’on va continuer à cacher le plus longtemps possible tant que Syntel n’est pas vendu, soit une dépréciation à passer mais non passée de 55+743= 798M€. On arrive à peu ou prou à mon calcul précédent de 700M€ de dépréciation restant à passer en début d’article.

Donc ce qui est fou, c’est qu’Atos estime qu’il n’y a à déprécier le Goodwill que sur la partie qui est cédée mais sur la partie qui n’est pas cédée, elle n’aurait AUCUNE dépréciation de Goodwill. C’est incroyable ce truc !!!

Donc en plus de la perte de 600M€ au S1, de la perte probable de 400M€ au S2, (il y a la dépréciation supplémentaire de UCC, je n’ai pas vérifié, mais je ne pense pas qu’elle ait été compté au S1) + les pertes de TFCo, soit 1 Md€, il y a encore ces 847M€, soit presque 2 Md€ de pertes. Vu la valeur négative, il va bien falloir déprécier aussi TFCo d’environ 800M€, donc on va tout comme 2021 approcher les 3 Md€ de pertes.

En résumé, les 55M€ de dépréciation, comme STT est vendu, on est obligé de les passer en perte, tandis que que les 891M€ on peut continuer comme depuis 2 à 3 ans à tricher et compter sur la complicité des commissaires aux comptes et voir le CA et la marge s’effondrer mais garder une valeur de Syntel à environ 2.6 Md€ dans l’actif (avant cession STT).

Je me suis déjà exprimé à ce sujet, mais la valeur de Syntel serait en cas de forte demande, 2 à 3 acheteurs en compétitions de 2x le CA soit 1.6 à 1.7Md€, et en cas d’un seul acheteur de 1.2 à 1.3 Md€. Certes la MOP reste élevée, bien plus que CapGemini mais en constant déclin depuis l’acquisition ce qui n’est pas très glamour et enfin même avec une baisse de la MOP le CA lui baisse aussi.

Donc on est obligé de tenir compte des enjeux décroissance MOP et décroissance CA pour valoriser Syntel et pas uniquement un multiple de l’Ebit. La main d’œuvre indienne reste bien meilleur marché que la main d’œuvre occidentale, mais elle croit plus que la main d’oeuvre occidentale, surtout dans l’informatique en particulier. Donc même si ça va pas se faire en 2 ou 3 ans, d’ici 20 ans l’écart sera beaucoup moindre.

Enfin il n’y a pas eu que Bharat Desai qui a eu l’idée de faire de l’Offshore. Il y a les compagnies indoues dont les deux leaders sont Tata (TCS = Tata Consulting system) qui est d’ailleurs en procès avec Atos et Infosys qui embauchent des cadres américains et ouvrent des bureaux aux Etats Unis. Leurs prix de vente sont moindres que Syntel qui est marqué Made In USA, même si c’est faux, mais tout ça pour dire que vous pouvez pas vendre Syntel sur une base de multiple d’Ebit Normal, mais tenir compte de la réduction du delta entre la main d’œuvre US et la main d’oeuvre Indoue.

Néanmoins, ça devrait pouvoir se vendre entre x1.8 et 2x le CA, car c’est vraiment des développeurs et ingénieurs premium qu’ils ont, car Atos a aussi 20 000 indous et la marge de la partie de DIGITAL hors Syntel est 4 fois plus faible. En gros les ingénieurs de Syntel on le même niveau que des ingénieurs US et peut-être meilleur que des ingénieurs français (désolé chers Atossiens, mais mon ami Mamun jeune bangladeshi, qui gère le blog et le forum, qui a fait le site de l’Udaac, travaille mieux que des freelancers français que j’ai essayé à l’occasion si des petits projets.

En résumé, Syntel c’est pas devenu une merde, mais x3.5 le CA prix où ça a été acheté, il faut oublier et le DG Rakka Kanesh, gère ça bien moins que le fondateur (c’était ses sous!) Bharat Desai.

Bon, le procès, je vais pas vous saouler avec ça, mais certains voulaient des bonnes nouvelles. Atos devrait s’en tirer frais d’avocats inclus à 30M€ au lieu des 450M$ demandés par TriZetto, la juge Schofied, pro-TriZetto dans l’âme en première instance, semble avoir reçu des consignes strictes de la cour d’appel et elle accepte toutes les demandes de Syntel et rejette toutes les demandes de TriZetto depuis 3 mois. Ça c’est une bonne nouvelle, 400M$ d’économisé !

Dénouement mis janvier, si jugement par ordonnance ou mi-avril si nouveau procès.

DISCLAIMER : l’auteur de cet article au moment de la rédaction de l’article a une position VADeuse de 700 actions Atos.

=====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.