Comme il fallait s’y attendre, Atos n’a pas répondu à mon email, donc on peut considérer que le renouvellement de l’échéance à mi-janvier n’est pas inconditionnel, sinon il leur aurait suffi de mettre cette petite « renouvellement inconditionnel », d’autant que de nombreux employés lisent le blog et seront surpris, sachant que le blog s’est attaqué essentiellement à Bertrand Meunier et au conseil d’administration et à la scission d’une manière générale, et au contraire a relayé la parole des employés, du management, et même des organisations syndicales.

Rappel des parties précédentes : Partie 1 – Partie 2

Atos n’a pas souhaité répondre à ma demande de précision sur la dette. Si bien entendu, réponse tardive, il y avait, elle serait relayée dans une partie 4.

En ne répondant pas, Atos laisse la porte ouverte à une situation « à la Rallye ». Je rappelle le dossier Rallye :

Il y a quelques mois, Rallye a eu la plus grosse condamnation de l’histoire de l’AMF, 25M€ d’amende pour avoir fait croire aux actionnaires dans sa communication financière qu’elle disposait de lignes de crédits inconditionnelles alors que ces lignes de crédits étaient au contraire soumises à de nombreuses clauses suspensives (voir extrait condamnation ci-dessous).

En partie 2, j’ai donc mis l’email que j’ai envoyé à Atos en précisant que compte tenu de la jurisprudence Rallye, de préciser si le renouvellement 6 mois + 6 mois en janvier prochain du loan term de 1500M€ était inconditionnel.

Extrait article Les Echos sur la condamnation de Rallye.

« …Une image trop favorable

La Commission a considéré que ces informations fausses ou trompeuses donnaient aux marchés financiers une image de la situation de liquidité de Rallye plus favorable qu’elle ne l’était dans les faits, en particulier en qualifiant, sans nuance, cette situation de « solide » ou « très solide ».

En effet, en raison de certaines clauses et garanties figurant dans les contrats de financement, la liquidité de la société dépendait dans une mesure bien plus importante que ce que la communication financière de Rallye laissait entendre, de l’évolution du cours du titre Casino. Lequel était très volatil et subissait une pression persistante à la baisse…. »

Ils n’ont pas souhaité répondre.

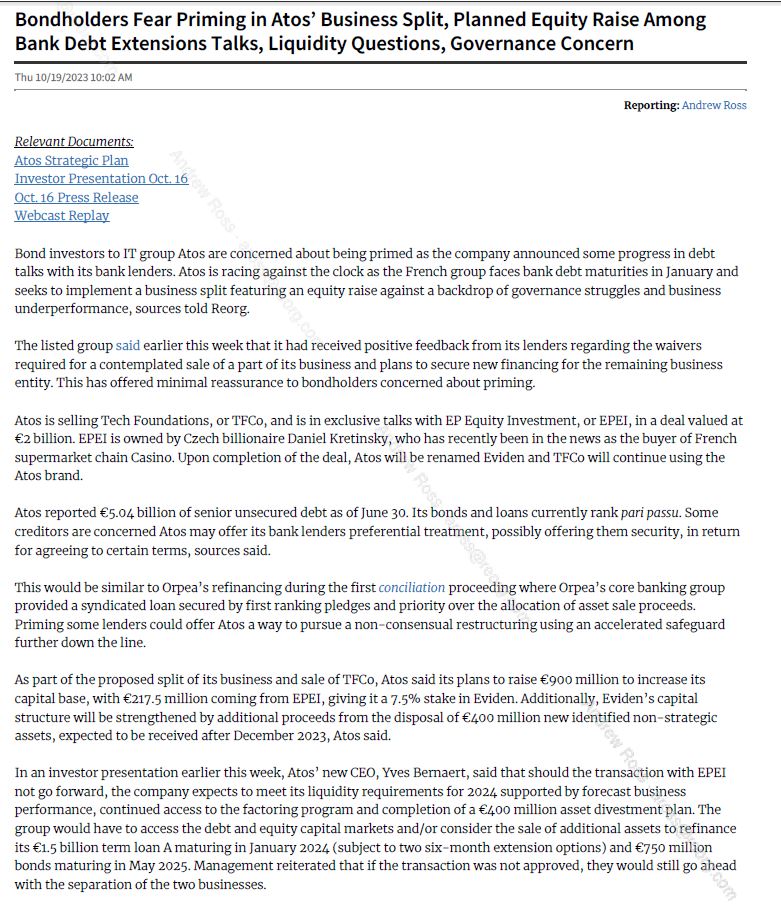

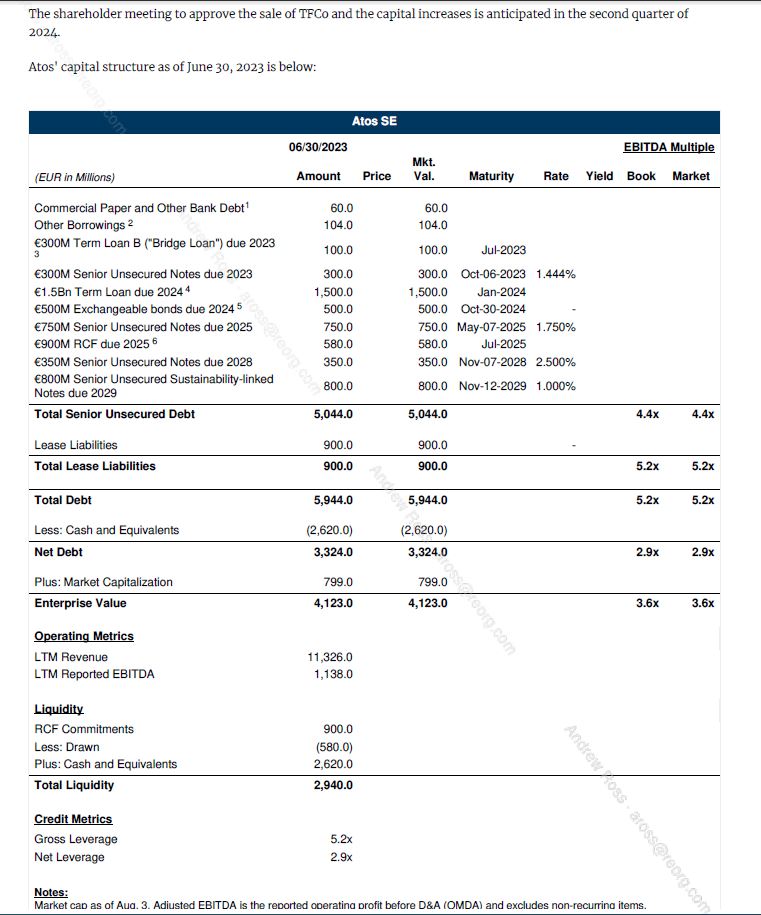

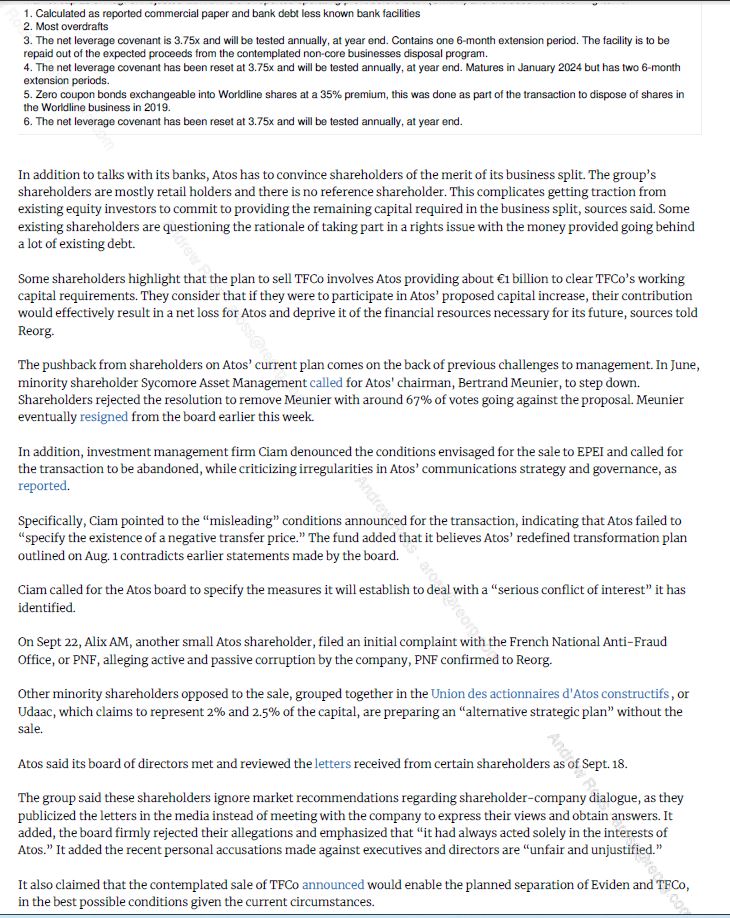

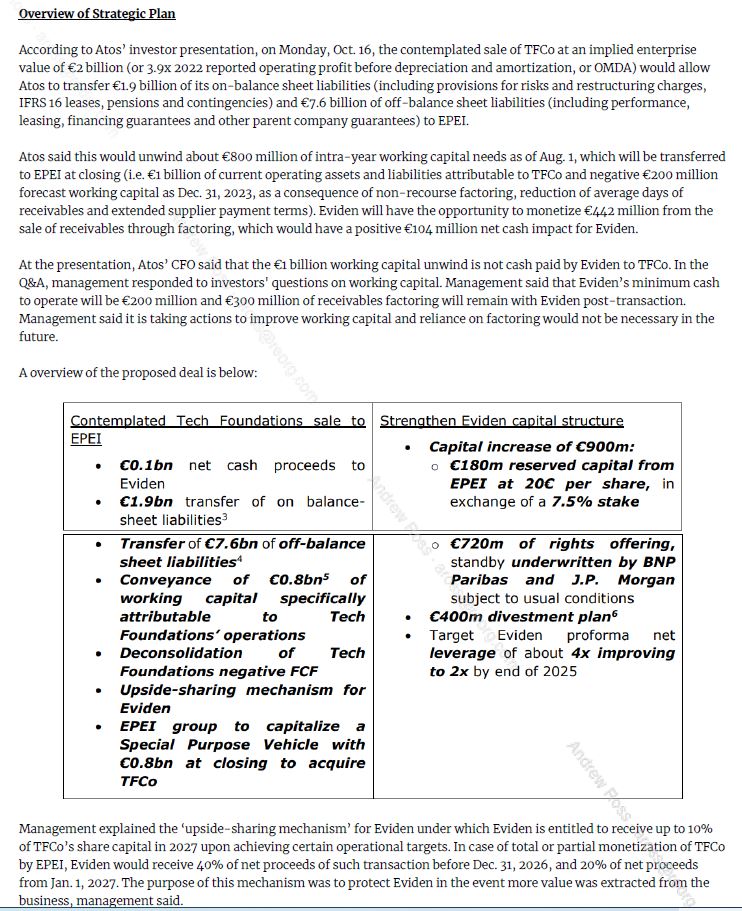

Je vais donc vous mettre l’intégralité de l’étude REORG. J’aurais aimé vous mettre à disposition le fichier PDF, mais vous comprenez que pour des raisons de copyrights, je le mette sous forme d’image afin que le texte ne puisse être capturé. Les piliers et animateurs de longue date du forum peuvent me contacter en message privé pour des extraits.

Pour faire un peu de pub en échange de la publication, voici leur site internet : https://reorg.com/

Sachez que vous êtes privilégiés, car il faut normalement être client de Reorg pour lire cette étude. Donc ceux qui crachent sur le blog, passez votre chemin.

Pour ceux qui n’ont pas lu le précédent article, je la remets dans l’intégralité. La photo d’illustration reflète l’introduction de l’étude qui parle d’une course contre la montre, et ma postface en fin d’article sera intitulée « bombe à retardement ».

===

POSTFACE

La dette, une bombe à retardement

Dans son malheur, Atos a une grosse dette. 5Md€. Je n’aime pas parler en dette nette, car je suis persuadé qu’un nombre important de PP pensent que les intérêts portent sur la dette nette alors qu’ils portent sur 5Md€. Même si on imagine qu’on a attend un pic de taux d’intérêts, on les voit mal d’ici 2 ans redevenir à zéro. Donc toutes les échéances obligataire donc celle de 500M€ à 0% car convertible en actions Wolrdline et sauf à supposer que d’ici un an le cours de Worldline soit multiplié par 4, sera remboursé en cash et remplacé par un refinancement à 5%. Mais qui refinancera Eviden SE si la MOP de Eviden reste à 5%, sont niveau depuis un an et ne grimple pas au moins à 7%, ce qui sera une gageure avec Big Data qui perd de l’argent, d’où certains projets au nom de la souveraineté d’exfiltrer l’activité déficitaire HPC (la MOP est positive, mais après frais financiers et frais exceptionnels, elle perd de l’argent selon nos informations.

Comment donner confiance à un financier pour refinancer Eviden SE alors que jusque là Atos n’a JAMAIS été en mesure de splitter le FCF de TFCo et de EVIDEN. Il ne savent peut-être même pas eux même le FCF exact de Eviden

Donc aujourd’hui Atos survit car la MOP est faible, mais la dette est peu couteuse. Cette année elle va augmenter car le prêt syndiqué de 1500Md€ va couter 5.5% au lieu de 3.2%. (Euribor + 160pdb). En octobre 2024 elle va beaucoup augmenter car il y a 500M€ à taux zéro qu’il faut refinancer et enfin en juin 2025 il va y avoir 750M€ à 1.75% à refinancer à 5%, et là il y a deux inconnus, le coût de la dette qui va augmenter considérablement et va manger 50% de l’augmentation de la MOP de Eviden. Donc si Eviden passait à 7% de MOP, c’est comme si elle passait seulement à 6% compte tenu de l’augmentation des frais financiers.

Enfin, en 2029, le coût financier de la dette sera d’environ 5%, donc avec une MOP allez, soyons généreux à 8%, ça fait une MOP normalisée de 3% à base comparable, donc on retourne à la case départ d’aujourd’hui… En règle général Atos après la MOP enlève 1% de faux frais pour passer au ROP, donc ça fait 2%. Plus un peu d’exceptionnel, donc un RN à 1.5%. Sur 5Md€ (à supposer qu’il y aura eu un peu de croissance interne et qu’on aura pas dépecé de nouveau, cela fait un RN de 75M€ avec une dette de 5 Md€. Je laisse les matheux calculer combiens d’années il faudra avant d’avoir un divididende. Je pense que ce ne sera pas de mon vivant 😀

Pour peu qu’il y ait des difficultés macro, et que on doivent dépeucer un peu la bête avec un CA à 4.5Md€ en 2029 alors on sera avec une dette supérieure au CA…

Bon courage. Il y avait pourtant une solution, le plan Refocus Not Split, mais ça se compte en semaine. Soit c’est mis en place dès à présent, soit c’est caduque, ou une restructuration massive de la dette avec conversion en action d’une grande partie. Ca sauverait l’entreprise, mais pas l’action… Choix Cornélien. Madame Soleil78, elle, s’imagine qu’on peut sauver l’action et l’entreprise. C’est le problème actuel. Une grande naiveté par méconnaissance de la structure de la dette.

J’espère que cet article vous aura aidé.

=====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. L’espace inscription est sur page d’accueil en haut de la colonne de droite, juste sous le price-ticker de l’action (sur la version PC du blog). Vous pourrez vous désinscrire à tout moment.