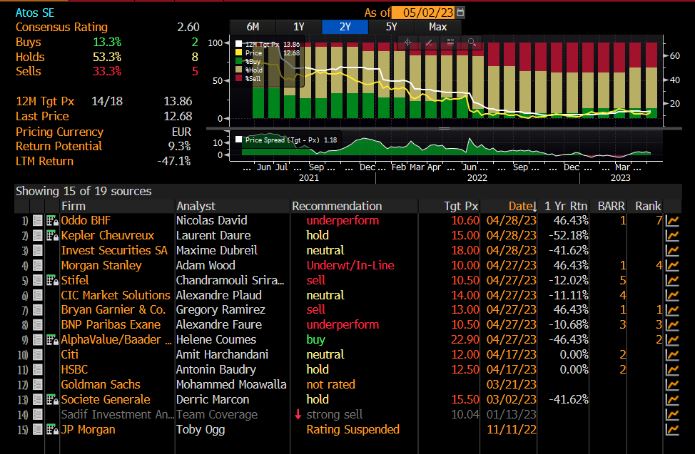

Plusieurs changement de recommandations ces 4 derniers jours, avec un beau tableau synthétique mis à jour. Malheureusement le T1 ne compense pas vraiment la déception Airbus, et les changements d’objectifs sont plutôt à la baisse, tels que Kepler Chevreux, Oddo ou Invest Securities.

Voici les derniers changements de recommandations d’analystes post-annonce Airbus et post résultats T1 qui commencent à tomber. Pour les analystes qui ont juste changé d’objectif sans refaire d’analyste complète, j’ai laissé les commentaires de leur précédente analyse, en enlevant symplement les remarques qui touchaient Airbus que vous pouvez toujours lire dans la précédente synthèse d’il y a 6 semaines.

Je les présente par ordre alphabétique. J’amenderai à au fur et à mesure que tomberont les ajustements post-publication du 27 avril, avec celle très attendue de Goldman Sachs qui devrait tomber cette fin de semaine. Je pense à un changement à la hausse pour GS, autour de 13€. A noter que je n’ai absolument aucune info, simple estimation.

Je rappelle que UBS et JP Morgan ont arrêté de suivre la valeur.

Publié par Map, le 02/05/2023 à 16h30

ET ENCORE UN GRAND MERCI A NOTRE MEMBRE JIM POUR SON AIDE.

BANK OF AMERICA

Bank of America modifie sa recommandation sur l’ESN française, passant d’une opinion NEUTRE à 10€ à une recommandation à ACHAT avec un objectif de cours relevé à 21€.

- Alors qu’Atos est encore au tout début d’un programme pluriannuel de restructuration avec des fondamentaux faibles en valeur absolue, l’entreprise montre enfin les premiers signes d’un redressement, comme en témoignent ses résultats au 4ème trimestre et ses perspectives pour 2023 meilleures que prévu, selon l’équipe d’analystes dirigés par Frédéric Boulan.

- La croissance organique des revenus est devenue positive au 4ème trimestre après 12 trimestres consécutifs de baisse, bien que dans un contexte d’une base comparable très favorable.

- Objectif de cours fixé à 21 €, soit 62% de gain potentiel.

EXANE-BNP

Exane BNP Paribas a modifié son objectif de cours. C’est presque ridicule d’avoir fait une changement de recommandation dans la mesure où l’objectif a été modifié seulement de 1€.

Exane BNP modifie ajuste donc son objectif de 9 à 10 euros tout en restant à ‘sous-performer‘.

A noter que Exane-BNP a aussi une activité de trading et a fait partie pendant plusieurs mois des HF Vadeurs et sa dernière position connue est short à 0.28% du capital d’Atos. N’ayant jamais repassé au dessus des 0.50, il n’est pas possible de savoir s’ils sont toujours short sur Atos. Compte tenu de ce risque je recommande de considérer la recommandation d’Exane-BNP comme caduque. Non pas que ça m’arrange pas, mais qu’il y a évidemment un conflit d’intérêt. Je suis surpris que Atos les acceptent comme « analystes agréés ».

BRYAN GARNIER

Bryan Garnier réitère son conseil ‘vendre‘ malgré un flux de trésorerie disponible supérieur aux attentes en 2022, tandis que son objectif de cours est relevé de 9,1 à 13 euros afin de prendre en compte des estimations de BPA et des hypothèses de BFR rehaussées. L’analyste prévoit que certains des décaissements liés à la restructuration qui n’ont pas eu lieu en 2022 se produiront en 2023. De plus, il considère que les multiples de valorisation actuels anticipent trop tôt un retour à une marge opérationnelle à deux chiffres pour l’ensemble du groupe.

Même avec le plan actuel, il faudra en effet des années de restructuration lourde pour que la firme renoue avec les niveaux des meilleurs élèves en matière de croissance des revenus et de marge d’exploitation. Pour résumer, pourquoi payer les actions Atos sur un multiple VE/Ebit estimé de 7,3x pour 2023 avec un hypothétique retour à une marge opérationnelle à deux chiffres en 2026 ou 2027, alors que Sopra Steria se négocie sur un ratio VE/EBIT estimé à 8,3x pour 2023 avec un possible retour à 10% de marge en 2024 ?

En outre, le courtier estime que la majeure partie de la hausse du cours de l’action au cours des derniers mois est due à des craintes minimisées sur la dette d’Atos et à la spéculation d’acquéreurs ou d’investisseurs potentiels dans Evidian et Tech Foundations.

DEUTSCHE BANK

L’analyste Gianmarco Conti maintient sa précédente recommadation à 15 euros et à « conserver »

HSBC

Antonin Baudry de HSBC est guère plus généreux que ces collègues de EXANE et MORGAN STANLEY, puisqu’il entre dans le trio de tête des 3 plus radins avec un objectif de cours relevé seulement de 1.50€.

HSBC a « réhaussé » son objectif de cours de 1.50€ pour passer de 11€ initialement à désormais 12.50 euros.

L’analyse complète étant extrèmement détaillée elle fait l’objet d’un article complet. Cliquez-ici

INVEST SECURITIES

L’analyste Matthieu Lavillunière abaisse son objectif de cours (problament lié à Airbus) mais passe de « neutre » à « achat » sur Atos, au vu d’un risk/reward qu’il juge cette fois attractif malgré un objectif de cours ajusté à 18 euros (contre 19 euros précédemment) qui fait ressortir un potentiel de progression de +40%.

KEPLER CHEUVREUX

Kelpler cheuvreux avait réhaussé son objectif à 16€ Après les résultats ils ont recontré le mamangement et publié un communiqué avec un nouvel ajustement à la hausse à 17 euros . Après la fin du deal Airbus Kepler revient à un objectif de 15€ et ce avant les résulats du T1 mais en tenant compte l’abandon d’Airbus.

MORGAN STANLEY

L’analyste Adam Wood de Morgan Stanley a « augmenté » son objectif de cours sur Atos de 9.30€ à 10 euros tout en maintenant son avis à à ‘sous-performer‘. On peut prendre cet avis comme sarcatisque et une motion de censure vis à vis du management. De mémoire de boursier, je n’ai jamais vu une augmentation de cours de 0.70cts pour ce niveau de cours.

ODDO BHF

Oddo BHF révise à la baisse son objectif de 11,2 euros à 10.60€ mais maintient un avis à ‘sous-performer‘.

A noter qu’Oddo est très septique sur la comptabilité et le bilan d’Atos et avait écrit un article au vitriol à ce sujet.

Le bureau d’analyses met en avant la difficulté d’analyser les tendances sous-jacentes d’activité en raison d’effets de bases très différents entre T3 et T4, et en l’absence des détails de croissance organique trimestrielles de TFCo et Evidian.

NDLR (Map): en effet le T4 2021 était catastrophique. Donc la base de comparaison était très favorable.

D’ailleurs, ‘Evidian affiche une Marge Op. de seulement 5.2% en baisse de 160 pb alors que nous attendions une stabilité. Le chemin vers les 10% de marge à moyen terme semble désormais bien long…’, note Oddo. NDLR (Map): en effet si on enlève Syntel et ses 18% de MOP, le reste d’Evidian est à 3.2% de MOP. Pas terrible pour une pépite.

Oddo rapporte qu’Atos a communiqué un objectif de croissance org. de -1% à +1% (avec une croissance org. >+2% pour Evidian et une légère décroissance pour TFCo) et un objectif de Marge Op. (4% à 5%). Atos regrette toutefois l’absence de visibilité quant au FCF, Atos n’ayant pas donné de guidance à ce sujet.

‘Le titre a fortement rebondi récemment, porté par le marché et la valorisation du titre nous semble chère par rapport au risque lié au programme de transformation’, conclut Oddo.

SG

L’analyste Deric Marcon relève sa prévision de 12.50 à 15.50€

L’analyse complète étant extrèmement détaillée elle fait l’objet d’un article complet.Cliquez-ici

STIFEL

Atos a clôturé 2022 avec une dette nette meilleure que prévu, mais sa restructuration agressive devrait nuire au FCF cette année et faire grimper la dette nette, écrit Chandramouli Sriraman dans une note à ses clients.

Atos annonce une dette nette de 1,45 milliard d’euros au 31/12 et ce chiffre devrait atteindre 2 milliards d’euros cette année et 2,1 milliards d’euros à la fin de 2024, a déclaré Sriraman, notant « d’autres risques à la baisse liés à la macro et à des vents contraires et la hausses des taux d’intérêt, qui devraient affecter Atos de manière disproportionnée compte tenu de son niveau d’endettement brut de 4.8 milliard d’euros et de son calendrier de refinancement.

La route vers le redressement sera longue pour Atos, prévient Sriraman.

Si la division Tech Foundations a montré des signes de stabilisation au second semestre 2022, Styfel estime que son chiffre d’affaires devrait continuer à baisser durant les prochaines années. En tenant compte d’une croissance « anémique » de la branche Evidian, le chiffre d’affaires total d’Atos devrait rester stable au cours des trois prochaines années, indique Stifel.

Stifel releve son objectif de cours pour Atos de 9€ à 10,50 euros, mais a maintients enu sa recommandation « vendre » sur le titre.

NOTE

Si de nouveaux changements de recommandations se présententaient dans les jours qui viennent, ces nouvelles reco seront rajouté au présent article, qui portera alors la mention « MàJ » avec la date de mise à jour.

Pour rappel, voici la liste officielle (Atos.net) des analystes agréés par Atos pour suivre la valeur.

Veuillez noter que cette liste peut ne pas être exhaustive et qu’elle peut changer.

| Société | Analyste |

|---|---|

| Alphavalue | Hélène Coumes |

| Bank Of America Merrill Lynch | Frédéric Boulan |

| Bryan Garnier | Gregory Ramirez |

| Citigroup | Amit Harchandani |

| CM-CIC | Alexandre Plaud |

| Deutsche Bank | Gianmarco Conti |

| Exane BNP Paribas | Alexandre Faure |

| Goldman Sachs | Mohammed Moawalla |

| HSBC | Antonin Baudry |

| Invest Securities | Maxime Dubreil |

| J.P. Morgan | Toby Ogg |

| Kepler Cheuvreux | Laurent Daure |

| Morgan Stanley | Adam Wood |

| Oddo Securities | Nicolas David |

| Société Générale | Derric Marcon |

| Stifel | Chandra Sriraman |