Les actions Atos donnent une indication sur la confiance en l’entreprise et son business plan, les obligations donnent une indication sur la solvabilité. Lors de la crise de septembre 2022 où la direction était muette et Bertrand Meunier bien moins loquace que quand il est en campagne électorale, les obligations avaient plongé très vigoureusement puis nettement remonté avec les résultats du FY 2022.

Depuis quelques semaines, les obligations étaient en légère baisse, mais tenaient bien. Elles sont en train de « décrocher » depuis une semaine, même si on est pour l’instant très loin d’une décote dite « junk bond ».

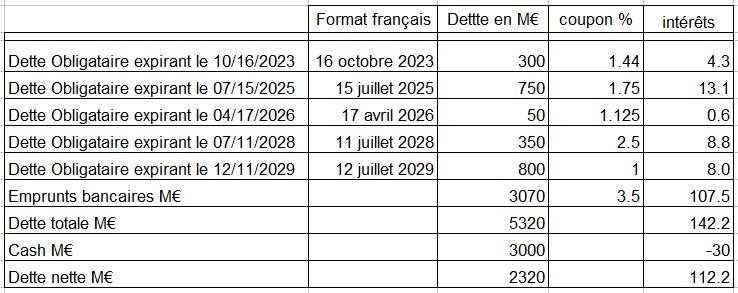

Je rappelle la structure de la dette au 28 juillet lorsque Nathalie Sénéchault nous avait dit oralement « cash is at 3 Bn ».

On va donc avoir un premier crash test ce lundi à 17h30 date de remboursement de la ligne de crédit de 300M€.

Les banques ne vont pas reprêter aux conditions actuelles donc le cash va descendre à 2700M€. On peut imaginer que Atos a brulé 150M€ de cash mais il y a eu la vente de Unify pour 93M€. Donc le niveau de cash serait à 2640€. Soit en dessous du niveau minimal de cash fixé par la gouvernance (données Atos SE CMD 14/06/2022).

D’autre part la dette nette serait à 2.6 Md€ soit les covenants en 12 mois glissant autour de 4.5, contre 3.75 maxi.

Donc, on peut imaginer que les banques vont couper le robinet et pousser la pression pour la cession des 400M€ d’actifs avant tout refinancement, cessions d’actifs sur lesquels, il y avait soi-disant PLEIN de marques d’intérêts, mais dont aucune ne s’est concrétisé depuis le 28 juillet, soit presque 3 mois après l’annonce des multiples marques d’intérêts.

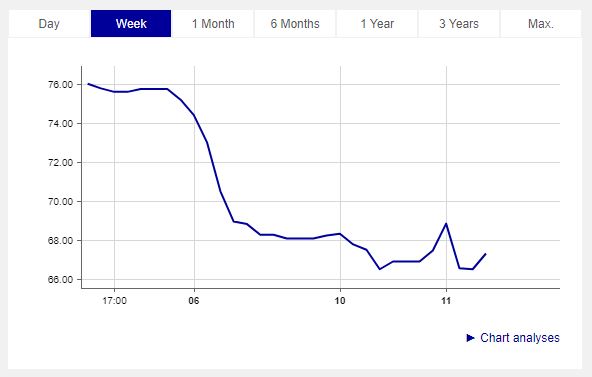

Jusqu’à présent les obligations étaient très robustes. Même étonnamment robustes vu la fragilité d’Atos. Par contre, depuis la nomination d’Yves Bernaert les obligations sont en chute libre.

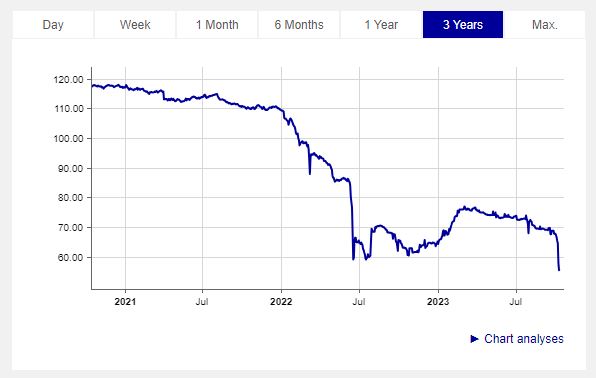

L’obligation 2028 on est à presque 50% de décote. Pour les 2 obligations, je vous mets le graphique 1 an et le graphique 8 jours.

Compte tenu de cette tension sur le marché obligataire, même s’il y a une légère détente ce jour, je reste avec ma Recomap à « neutre – rester à l’écart » et objectif de court abaissé de 5.80€ à 5.20€. Je rappelle que je ne suis pas analyste professionnel et qu’il s’agit d’un avis amateur blog.

Sur la graph 2028, cela signifie pour faire simple que le propriétaire de l’obligation la vend avec une remise de 45% sur la valeur faciale, dont 10% lié au spread de taux et 35% à la décote. Donc cela signifie que le vendeur estime qu’il y a 30% de probabilité de faire défaut. C’est élevé, mais je vous rassure, très loin du niveau Junk Bond, ce qui est assez rassurant.

En résumé suffisamment en baisse pour être préoccupant, pas suffisamment bas pour être catastrophique.

Obligation 18 Juillet 2025 – FR0013378452

Obligation 18 Juillet 2028 – FR0013378460

===

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. L’espace inscription est sur page d’accueil en haut de la colonne de droite, juste sous le price-ticker de l’action (sur la version PC du blog). Vous pourrez vous désinscrire à tout moment.