Que Map fasse un plan, ça parait sommes toutes assez logique 😀

On peut retourner la chose dans tous les sens, le démentellement d’Atos a déjà commencé.

On enlève Atos Italia, environ 250M€ de CA. A peu près moit-moit entre Eviden et TFCo.

On enlève Unify, 550M€ de CA.

Depuis Juin 2023 et le nouveau plan caché à l’AG pour cause de réélection de Meunier, c’est :

Coté Eviden :

On enlève EcoAct 100M€ de CA en 2023

On enlève 200M€ de CA à céder dans les mois qui viennent.

Coté TFCo :

On enlève 650M€ de CA à céder dans les mois qui viennent.

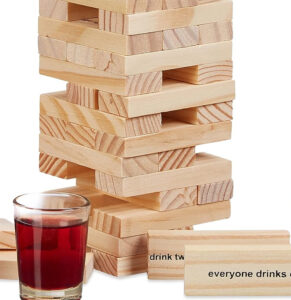

Cela me fait penser à ce jeu que vous connaissez tous, la tour infernale ou on enlève des petits bouts de bois les uns après les autres jusqu’à ce que ça s’écroule…

Après toutes ces cessions,

Sur le groupe on passerait de 11Md€ à 9.2Md€

Et sur Eviden on passerait de 5.3Md€ à 4.9Md€

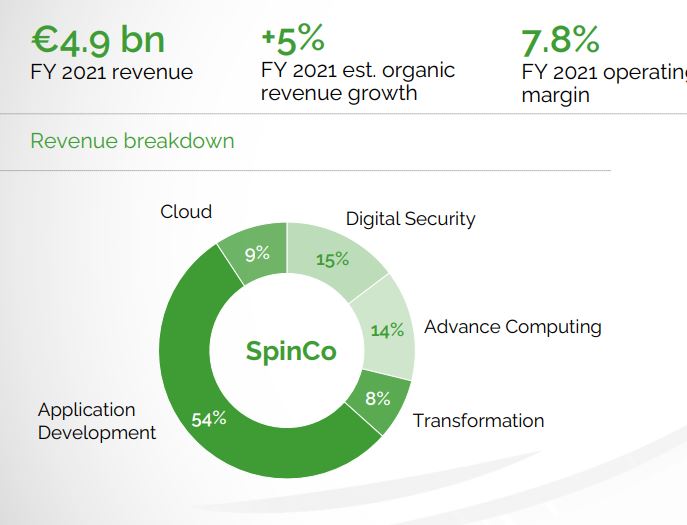

L’option actuelle est que Atos s’appelle désormais Eviden et fasse comme CA uniquement le CA de Eviden, 4.9Md€ de CA (CA 2023 auquel il faut enlever 300M€ de CA de cessions et 100M€ de périmètre Atos Italia).

Je rappelle qu’Eviden c’est ça :

Et comme par magie avec ces démentellements on revient au CA 2021 de 4.9Md€. Il manque juste 2.5% de MOP…

Le plan

REFOCUS NOT SPLIT

TOUT D’ABORD et AVANT TOUT, c’est de garder TFCo qui est déjà à moitié restructurée, ne pas donner 1Md€ à Daniel Kretinsky juste au moment ou l’avenir s’annonce radieux et qui dégagera 350M€ de MOP en 2026 et 250M€ de MOP en 2025.

A cet effet, réécoutons cet extrait de 25 secondes sur ce que nous disait Nourdine Bihmane le 7 juin dernier :

REFOCUS, c’est garder presque tout, ne pas démenteler le groupe avec 55% du CA partie en fumée en 3 ans, détruit par le talent de Meunier.

SURTOUT APRES AVOIR ECOUTÉ CET EXTRAIT DE NOURDINE BIHMANE.

Je dis presque car « on ne fait pas d’omelette sans casser des oeufs » ou on n’évite pas une dilution très importante sans de petits sacrifices. Ca fait 18 mois que Meunier n’a toujours pas compris ça. Cet abrutti voulait garder 100% via de l’ingénieurie financière complexe qui a aboutu à ne garder que 45% mais avec plus de dettes qu’avant. Le seul truc qui me fait plaisir là dedans c’est que ça fait 6 mois que je dis à Soleil78 de prendre des ETFs (private joke).

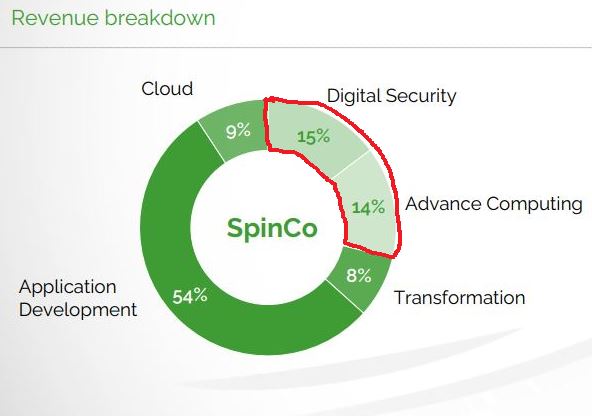

Donc on garde donc beaucoup de choses, presque tout, Applications 2.7Md€, on garde Transformation digitale, on garde le cloud, on garde EcoAct, on garde les 400M€ d’actifs avant qu’ils ne soient bradés, MAIS on va vendre 2 unités de Eviden, Cyber et Advance Computing, formant l’entité BDS soit 30% du CA de Eviden, MAIS seulement 15% du CA du groupe, MAIS une entité dont la contribution à l’EBIT est sommes toute très très modeste.

D’après un ancien membre de la DAF d’Atos et certains de mes contacts internes,

la Cyber est entre 6.5% et 7.5% de MOP, un peu plus que la MOP totale d’Eviden mais beaucoup moins que la MOP de Sopra (9%) qui pourtant inclue 15% d’infogérance.

Big Data (advance computing) c’est 2% à 3% de MOP, soit bien moins que la MOP totale d’Eviden. Mais ça vaut cher car Atos a des brevets et un savoir faire dans le quantique qui sera utile dans 15 à 20 ans lors de la sortie des premiers ordinateurs quantiques. Mais si dans 15 ans Atos n’existe plus, on aura l’air malin avec nos brevets quantiques… 😀

Il y a un an, Thalès était prêt à racheter l’ensemble 2.7Md€ (mais il n’y avait pas eu de Due Diligence). Airbus, qui a fait une Due Diligence serait prêt à en donner entre 2.3Md€ et 2.5Md€.

Voici donc la seule et unique vente d’actifs du plan REFOCUS NOT SPLIT

En parlant en Euros, on enlèverait donc 75M€ de MOP annuelle, ce qui reste limitée à comparer des 250M€ de MOP de TFCo en 2025, et 350M€ en 2026, et je vous rappelle que à partir de ces 75M€, il faut ensuite passer de la MOP au ROP et du ROP au RN, mais on récupèrerait 2.5Md€ de cash.

Le gros de la MOP de Eviden, il est dans les Apps avec les 850M€ de Syntel à 17% de MOP, ce qui nous fait une MOP globale de App entre 9 et 10%. Donc on garde la machine à MOP de Eviden, les Apps.

Au niveau du Cloud, il y a peu de fuites mais on serait à 3/4% de MOP au mieux. Enfin, Transformation digitale, serait entre 7 et 8% de MOP. Donc ce qui plombe la MOP c’est Big Data et le cloud. Ca tombe bien, dans notre package BDS il y a Big Data 😀

L’ensemble du périmètre REFOCUS, comprendrait donc 5.1Md€ de TFCo et 3.7Mde de Eviden, soit 8.8Md€.

Pour achever la restruturation de TFCo, il reste 750M€ de frais et environ 450M€ de FCF négatif, sur 2023 et 2024, soit 1200M€.

Pour achever les investissements de Eviden, et sachant qu’une partie importante des investissements initiaux de Eviden (400M€) étaient pour Big Data, il restera 250M€ + 150M€ d’amende Syntel, soit 400M€ Syntel inclus.

Donc total TFCo + Eviden = 1600Md€ à déduire de la rentrée de 2500Md€. Il reste donc 900M€ à déduire de la dette de 2100Md€ prévue à fin 2023, soit 1200M€ de dette nette.

On se retrouve avec 8.8Md€ de CA, au 31/12/2023, 1.2Md€ de dette nette, la restructuration de TFCo et Eviden totalement financée et zéro dilution.

MOP de l’ensemble escomptée à 5% en 2024, mais sans élements exceptionnels à retrancher du ROP, puisque on les a déjà compté (1.6Md€), et 6% de MOP en 2025, ce qui donnerait une valorisation de 0.4x un CA de 9Md€, soit 3.6Md€, soit un cours de 34€ à fin 2025. Et pour 2024, cela nous donnerait une valo de 0.3x le CA de 8.9Md€, soit 2.7Md€ et 25.50€ par action à fin 2024.

===

Changement à la tête d’Atos. Nourdine Bihmane devient DG groupe, Clay Van Doren devient DG TFCo et Oliva qui n’a pas failli dans la remontée de la MOP d’Eviden est remercié ou mis à un autre poste. Quand à Mme Scission, elle ne sert plus à rien puisque la scission est abandonnée, on lui paie donc son parachute doré que Meunier lui a gentillement offert… et on la reconduit à la porte gentillement.

===

Les plans les plus simples sont souvent les meilleurs. Mais on pourrait aussi envisager de redonner à Syntel son logo américain et réintroduire 30% de Syntel au Nasdaq, puisque sa dernière cotation avant OPA s’était faite sur une base de 2.9Md€ de capitalisation boursière (la différence avec le prix d’achat était la prime d’OPA). Puisque Mr Meunier n’a pas jugé bon de passer plus de 500M€ de dépréciation de Goodwill, c’est que ça vaut encore 2.9Md€ et donc 30% vaudrait 900M€. Ce serait une belle manne pour investir dans l’intelligence articielle.

===

Comparons maintenant cela à la dilutions du plan Kretinsky-Meunier et les différentes dilutions possible selon le cours au jour de l’AK:

La première ligne du tableau ci-dessous est le cours à laquelle coterait l’action le jour de l’AK

Pour que les actionnaires souscrive il faut en principe qu’il y ait une prime de -20%. Ensuite après l’AK le cours vient généralement se situer à mi-chemin entre le cours avant AK et le prix des actions nouvelles.

La quatrième ligne nous donne le nombre d’actions total

Si l’action Atos cotait après dilution 15€, on arriverait à la même capitalisation que pour un cours de 35€ avec le plan REFOCUS. Donc seul le plan REFOCUS est viable pour Atos à mon humble avis. Mais parfois, on ne peut pas lutter contre sa destinée. Est-ce que quelqu’un osera s’opposer à Meunier. Si Meunier est encore là au 1er octobre pour moi la messe est dite avec une probabilité de 99.99%. Désolé de faire le chat noir, mais le blog a toujours fonctionné comme ça, politiquement incorrect…

Donc avec le plan REFOCUS NOT SPLIT on peut espérer sous 18 mois voir l’action à 25€, avec le plan Kretinsky-Meunier (on sait plus comment les appeler tellement les plans changent chez la direction de Atos) revoir l’action ne serait-ce que à 15€ serait une gageure car à capitalisation égale, le plan Kretinsky-Meunier inclue le double de dette. L’hypothèse la plus vraisemblable de ce plan est que l’action pendant 2 ans se traine entre 8 et 12€, d’ici 3/4 ans remonte à 15€… Mais c’est aussi l’hypothèse la plus optismiste, malheureusement…

Certains pourraient me dire : mais avec une telle dilution, on ne peut pas faire une AK à moins de 10€ il faut attendre que le cours remonte. Ma question est donc la suivante : si l’on attend, où trouve-t-on les sous pour faire le chèque à l’ami Daniel ?? Le calendrier est très serré, pour Atos, pour les frondeurs. Moi je vous aurais tendu une perche. Mon role s’arrêtera là.

===

Maintenant à vous de choisir :

KRETINSKY & SPLIT

ou

ou

Je ne sais pas si le bureau de L’UDAAC (www.udaac.org) choisira ce plan comme alternative, mais au moins il aura eu le mérite d’avoir été mis sur la table.

Malheureusement si j’ai ouvert la possibilité de trois choix là où beaucoup d’actionnaires auraient aimé n’en voir que deux, c’est peut-être parce que le choix 1 mène au choix deux…

===

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez vous à notre NEWSLETTER, y compris pour les membres du forum qui part défaut ne reçoivent pas la Newletter.

L’espace inscription est sur page d’accueil en haut de la colonne de droite, juste sous le price-ticker de l’action (sur la version PC du blog). Vous pourrez vous désincrire à tout moment.

Tu parles seul… personne en a rien à battre de tes salades.

Heureusement que tu vois pas le nombre de vues, tu ferais une syncope Diane

Que la proposition de Map soit viable ou non, elle mérite de susciter le débat. L’histoire du split d’Atos entre Tfco et Eviden c’est de la communication de marché et de l’efficacité de management qui fait cruellement défaut à Atos depuis 2021 et qui aurait pu être fait sans faire un carve out complet qui est lourd et couteux.

Céder quelques actifs ou se financer par AK quitte à diluer les actionnaires existants aurait été un moindre mal. Ce carve out avait pour seul but de protéger ses actifs d’une OPA et d’un dépeçage.

Le problème de trésorerie n’est pas nouveau, mais au lieu de prendre des décisions rapides et efficientes, on s’enferre dans un plan qui ne permet pas de rééquilibrage rapide et on se retrouve au dos du mur à brader 50% du groupe + cessions d’actifs complémentaires avec de moins en moins de porte de sortie. Le vrai problème d’Atos le manque de vision est de ne pas tenir ses plans. S1 21, alerte sur résultat, Fin 2021 problème de validation des comptes avec de magnifiques dépréciations non courantes, Fin S1 22 l’annonce du carve out 1MM€ de cessions à faire pour financer la transformation après 8 mois du bal Belmer et une absence de communication criante, fin 2022, Tfco est en avance sur son planning seul communication positive qui masque la sous performance d’Eviden, Fin S1 23, On a besoin d’1MM€ complémentaire pour se financer et on brade 50% du groupe. Au revoir tous les plans de synergies d’Atos. Le résultat est toujours le même, on brule du cash et de l’énergie à tout va.