Vous avez tous entendu parler de dilution à propos d’Atos ces derniers jours, oups pardon Eviden SE, enfin disons NewCo, le bon langage à la McKinsey, mais savez vous vraiment quelle sera la dilution et quel effet sur le cours.

AK dilutives et AK relutives

Tout d’abord il y a 2 types d’augmentation de capital (AK), celles par exemple pour financer un actif. Prenons un exemple simple pour l’illustrer.

Air Liquide cote 160€ et 83Md€ de cap. Elle veut acheter une société aux USA pour 10Md€. Elle va lever 10Md€ de capital en faisant une AK dilutive d’environ 12%. Mais pour attirer les actionnaires il faudra que la nouvelle action émise ait une petite décote, comme 150€. Les actionnaires auront une petite dilution de 15% mais l’actif de Air Liquide va augmenter de 13%, donc c’est une AK peu dilutive. Parfois si l’actif est payé un bon prix et qu’il y a dès la première année des économies d’échelle, l’AK peut être dite relutive dès la fin de l’année, c’est à dire que la société vaut plus cher après l’AK et avec le nouvelle actif que sans l’AK.

Un moyen infaillible de le constater est de comparer le RN par action avant et après AK. Si l’absorbtion de la société achétée s’est bien faite et le RB en hausse, l’action Air Liquide, même après AK, peut dans ce cas monter à 170€, donc au final on passera d’une AK très légèrement dilutive à l’instant T à une AK relutive à la fin de l’exercice et les actionnaires seront gagnants, car l’action aura monté et ils feront une plus value de 20€ sur les actions préférentielles à DSP (droit de souscription préférentiel) c’est à dire réservée aux actionnaires. En effet il serait injuste qu’un non-actionnaire ait la possibilité d’acheter des action Air Liquide moins cher que le cours de bourse à 160€ c’est donc pour cela que la plupart du temps, les AK sont réservés aux actionnaires.

Dans le cas de Kretinsky, comme c’est une AK au dessus du cours, on peut la proposer à des non-actionnaires et c’est une AK dite « réservée ».

Certains actionnaires vont vouloir vendre de suite l’action nouvelle, mais en principe le DS (droit de souscription) cote avec un code mnémonique spécifique et dans ce cas, le droit de souscription vaudrait 10€. Parfois l’action baisse un peu lié à l’arrivé de nouveau papier, par exemple ici ce serait 156€ (exemple) et dans ce cas le DS vaudrait 6€. Donc l’actionnaire peut soit vendre le DS sur le marché s’il n’a pas les fonds pour souscrire à l’AK, soit souscrire à l’AK et payer les 150€ à raison de 1 action nouvelle pour 9 détenues. Dans le cas de Atos et on le verra un peu après on serait dans une situation défavorable à 5 actions nouvelles pour 3 détenues.

===

Ceci est l’exemple d’une AK relutive ou non dilutive car on a un nouvel actif en face au bilan après l’AK, un CA plus élevé et possiblement RN plus élevé à la fin de l’année fiscale en cours.

Une AK dilutive, elle est généralement une AK « sauve qui peut » où la société n’a plus accès aux marché obligataire, où les banques ne veulent plus prêter ou à des taux usuriers, et où on demande aux actionnaires de mettre la main à la poche pour recapitaliser l’entreprise en dernier recours, et sans leur dire clairement, mais en faisant comprendre, ou pour faire simple et cru, que c’est pour éviter qu’elle coule (dépot de bilan), tout ceci dans un langage édulcoré par des agences de communcations faisant croire que c’est pour le bien des actionnaires.

C’est donc une AK d’urgence qui se fait souvent lorsque l’action est très basse et oblige à créer beaucoup d’action nouvelle pour une somme peu souvent peu importante. Si l’on prend l’exemple d’Atos, il y a 2 ans elle aurait peu lever 2Md€ avec une dilution de 30%, aujourd’hui elle va lever 600M€ avec une dilution à minimam de 45% dans une hypothèse ultra-favorable (voir tableau ci-dessous) où le cours remonterait à 12€.

===

Reprenons mon exemple d’Air Liquide et que la société aille mal (ce qui n’est jamais arrivé dans l’histoire d’air liquide donc exemple purement fiction) et que valeur de l’action soit de 16€ au lieu de 160€ (soit 10 fois moins) et la capitalisation de 8.3Md€ (500M d’actions) et que Air Liquide veuille lever 5Md€ pour diminuer sa dette.

- L’AK n’est pas pour acheter un actif, donc elle est forcément dilutive

- Certes après l’AK il y aura du cash en plus, mais ce n’est pas pour faire une acquisition, juste pour résorber la dette

- Il est inenvisageable que l’AK se fasse sur une base de 15€ car si la société va mal, les actionnaires ne seront intéressé que si l’action nouvelle est proposée avec une forte décote.

- Cette décote est d’environ 40%, soit 9.60€. Donc même si après le vote de l’AK, l’action baisse à 12€ l’actionnaire avec une nouvelle action à 9.60€ serait tenté de souscrire en se disant qu’il peut faire une plus value.

- Pour lever 5Md€ avec 9.60€ le nombre d’actions à emettre est de 5Md€/9.60 soit 520M d’actions. Il va faloir double le nombre d’actions, les actionnaires seront dilués à 53%.

Donc j’espère que ces deux exemples vous auront fait comprendre la distinction.

Prenons le cas pratique de l’AK de Valourec en 2019 avant le regroupement de 40 actions ancienne pour une nouvelle.

A 2.50€ est annoncé l’AK avec des actions nouvelles à 2€ (faible décote). Que s’est-il passé. Une fois l’AK réalisé, le cours de bourse est descendu à 1.80€ soit sous le prix des actions nouvelles. Donc ceux qui ont souscrit à l’AK auraient payer la nouvelle action moins chère qu’en l’achetant sur le marché, donc les actionnaires qui ont souscrit à l’AK, parlons un peu cru, ont été baisés.

Je ne dis pas que c’est ce qui va arriver à Atos, mais cela permet mieux de comprendre l’attitude des VADEURS. Si vous étiez en VAD sur Vallourec à l’époque j’ai fait un peu de VAD sur Vallourec je le confesse, vous vendiez à 2.50€ et vous rachetiez à 1.80€. A l’époque l’AK a quand même été soucrite car je crois que l’état via la BPI ou la CDC y a participé pour 20 à 25%. C’était pour préserver l’emploi et non pour prendre le controle cette fois-là.

Pour Atos, l’AK se ferait début décembre, après le vote des actionnaires qui doit être de 66.6% (les 2/3). Il y a donc une incertitude sur le cours de bourse au moment du vote et donc sur le prix de l’action nouvelle qui sera mentionné sur la brochure 3 semaines avant l’AG.

Mais ce qui est sûr c’est que ce sera une AK dilutive, car le but est de financer le chèque de 1Md€ à Daniel Kretinsky et en aucun cas l’achat d’un actif, car parallèment à l’AK il y a 500M€ de ventes d’actifs (EcoAct + 400M€) et au final la dette ne sera diminuée que de 400M€ par rapport à aujourd’hui 1.9Md€ contre 2.3Md€ aujourd’hui et l’actif sera au contraire diminué en plus de la dilution de l’AK. C’est donc une AK sauve qui peut destinée à éviter une procédure collective ou une prise de controle de Atos par les banques.

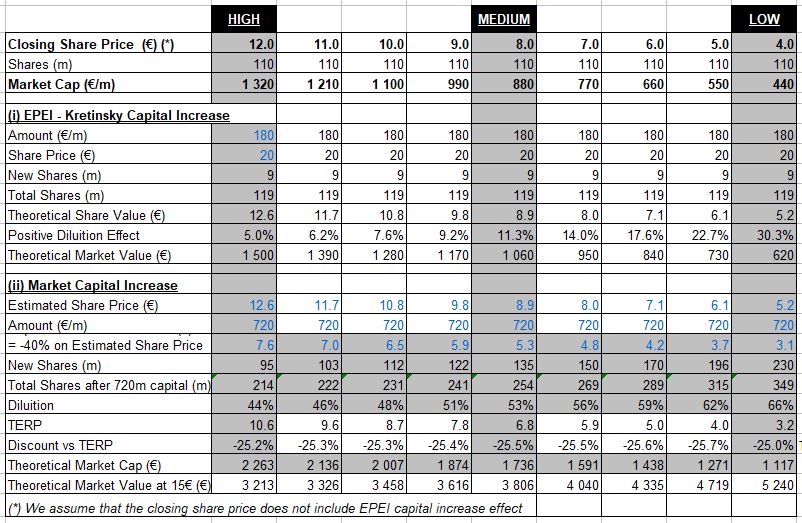

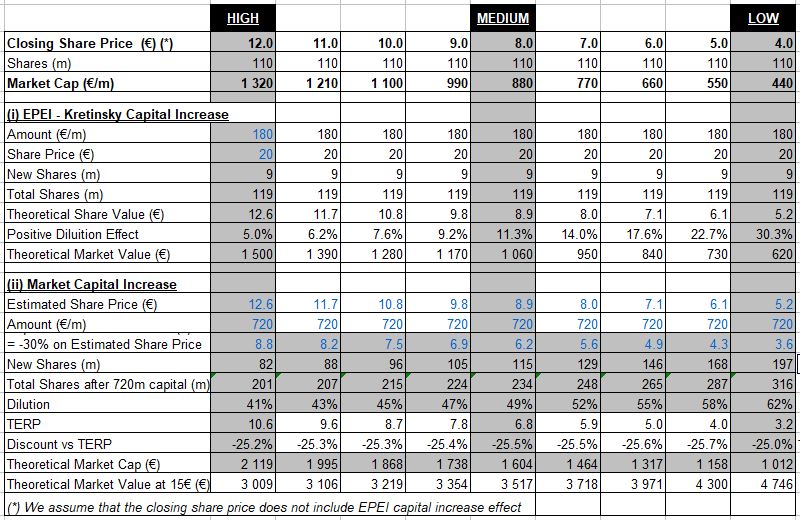

Grace à un de nos membres qui maitrise bien Excel et qui a amélioré la présentation de mon tableau, voici toutes les possibilités de dilution :

High signifiant « cours élevé au moment de l’AK » et LOW signifie « cours très bas au moment de l’AK ».

On voit fort logiquement que plus le cours est élevé plus la dilution est faible et plus le cours est bas plus la dilution est forte.

La deuxième version du tableau est avec un prix d’exercice des actions créées à -30% au lieu de -40%. En fait ce chiffre déprendra du cours. Avec un cours élevé -30% est plus réaliste. Avec un cours très bas, -40% serait le minimum.

Le TERP est le nouveau prix de l’action une fois les nouvelles actions créées et intégrées au capital. On considère généralement -25% sur une AK dilutive, c’est à dire que tout le monde voulant vendre les nouvelles actions achétées avec décoté le prix de l’action s’ajuste dès l’ouverture entre -20 et -25%. C’est pour cela que l’on dit que si l’on ne souscrit pas à l’AK on se fait diluer à cause du TERP.

Les HF ont donc intérêt à VADer à mort pour que la dilution soit forte, le marché devenant innondé de papier après l’AK et se racheter à très bon compte, tandisque les banques conseils sont payées très cher par Atos pour faire remonter le cours juste avant l’AK.

Si le cour s’effondrait et que personne ne veuille souscrire à l’AK, avec un dilution de 66% les BNP et JP Morgan auraient pour 720M€ 66% du controle de Atos et pourraient donc virer Meunier et le board, mettre leurs hommes à eux et procéder au démembremenet et récupèrerais très probablement plus de 720M€ (moins les hononaires que j’estime à minima à 50M€ par banque) donc pour 620M€ en vendant Atos par appartement récupèrerait au moins 4Md€, auraient de quoi rembourser les 2Md€ de dette et feraient un bénéfice de 100%. Voilà pourquoi elles garantissenent l’AK et voilà aussi pourquoi elles demandent des honoraires car s’il n’y avait une dilution que de 50% et que une partie des actionnaires souscrive à l’AK, elles ne prendraient pas forcément le controle et dans ce cas elle revendraient leurs actions sur le marché et les 100M€ d’honaires seraient pour payer les moins values.

Pour éviter toute polémique sur le fait que Meunier engraisse les banques, j’ai pris une hypothèse très conservatrice de 100M€ d’honoraires, mais à mon avis c’est BIEN PLUS, car je ne connais aucune banque philantrope.

Voici un deuxième tableau synthétique ne prenant en compte que les totaux d’actions. Existantes, nouvelles, total après AK.

===

En ce qui concerne l’AK relutive à venir (celle de 7.5% réservée à Daniel Kretinsky) de 180M€, tout le monde à compris que Mr Kretinsky était un homme d’affaire avisé et donc opportuniste et la fronde des députés, sans que je n’ai aucune certitude ni info à ce sujet, pourrait lui servir de prétexte idéal pour passer de 7.5% à 3.5% du capital d’Eviden et réduire son AK réservée de 180M€ à 80M€, je la vois venir grosse comme une montagne celle là :-).

Je ne pense pas qu’il pourra mettre zéro dans Eviden, car il faudra sécuriser le board et les actionnaires qu’il ait un peu d’argent investit dans Eviden pour éviter la tentation de se fournir ailleur en cyber que chez Eviden.

Je rappelle que selon mes infos, 60% des ventes de Cyber se font à des clients de TFCo, 25 à 30% à l’armée et seulement 20 à 25% hors de France. Donc hors de France, Atos n’est même pas dans le top 20 mondial de la cyber et hyper dépendant de TFCo.

Donc de là à imaginer que l’AK ne soit plus de 720M€ mais 820M€, il n’y a qu’un pas qui a de grandes chances d’être franchi. Il est même possible que l’initiative vienne du parlement et demande à Mr Kretinsky de ne pas dépasser 5% ce qui serait du pain béni pour lui et il obtempérait immédiatement vous l’imaginez car il sait qu’il surpaie ses 7.5%.

Dans ce cas (passage sous 5% d’Eviden à la demande des députés) l’AK réservée serait de 100M€ et celle dilutive de 800M€ (4.5% du capital pour Kretinsky après AK réservée).

Pour les détracteurs du blog qui le lisent tous les jours mais crachent dessus, ce n’est pas de l’affabulation, car Kretinsky via déjà d’annoncer renoncer souscrire à la petite AK de 37.5M€. Certes elle était très dilutive pour lui aussi, mais le montant en € était modeste. Donc c’est quelqu’un qui reste près de ses sous.

===

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez vous à notre NEWSLETTER, y compris pour les membres du forum qui part défaut ne reçoivent pas la Newletter.

L’espace inscription est sur page d’accueil en haut de la colonne de droite, juste sous le price-ticker de l’action (sur la version PC du blog). Vous pourrez vous désincrire à tout moment.