Article publié le 20 mai 2026 à 21h30.

Les plaisanteries les plus courtes sont les meilleures. Et celle-ci aura duré exactement 22 jours.

Même si nous l’avions annoncé en exclu il y a 3 semaines, jusqu’à la fin nous n’y avons pas cru.

Le 29 avril 2026, la juge Lorna Schofield signait le jugement exécutoire qui clôturait le procès Syntel/TriZetto.

Cinq mots — « AS A MATTER OF LAW » — qui verrouillaient le ratio punitif à 2:1 et ouvraient béante la porte du cross-appeal. Nous avions écrit dans notre article « La chance sourit aux audacieux » que ces cinq mots rendaient l’appel « kamikaze » et transformaient ce qui aurait pu être un appel quasi-indolore en un pari à 99% de downside.

Atos l’a fait quand même.

Et leur description de la chose est « à la Atos » :

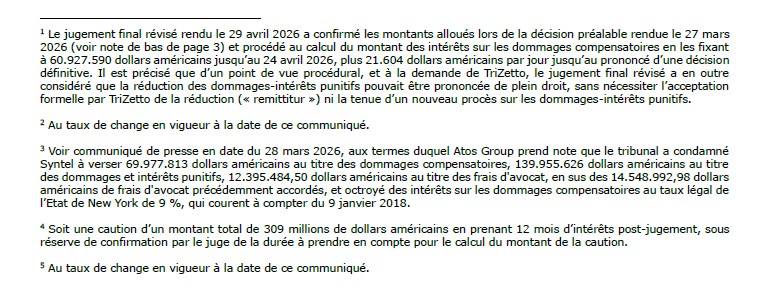

La traduction évasive du « as a matter of law » est dans la note de bas de page 1 — pas dans le corps du texte. C’est encore plus vicieux. Voici ce qu’ils écrivent :

« Il est précisé que d’un point de vue procédural, et à la demande de TriZetto, le jugement final révisé a en outre considéré que la réduction des dommages-intérêts punitifs pouvait être prononcée de plein droit, sans nécessiter l’acceptation formelle par TriZetto de la réduction (« remittitur ») ni la tenue d’un nouveau procès sur les dommages-intérêts punitifs. »

Et c’est un chef-d’œuvre d’opacité pour trois raisons :

1. C’est planqué en note de bas de page. L’information la plus critique de tout le communiqué — celle qui ouvre la porte au cross-appeal et qui transforme l’appel en kamikaze — est reléguée en note 1 en bas de page. Le corps du texte ne mentionne ni le « as a matter of law », ni le cross-appeal, ni le risque d’aggravation.

2. La traduction est inversée. Atos traduit « la réduction des dommages-intérêts punitifs pouvait être prononcée de plein droit ». Le mot « réduction » est mis en avant — comme si le « as a matter of law » avait servi à réduire les punitifs. En réalité, c’est l’inverse : le « as a matter of law » signifie que la juge a fixé le ratio elle-même (au lieu de laisser TriZetto l’accepter via un remittitur), ce qui ouvre le ratio à la contestation en appel — et donc potentiellement à une augmentation, pas une réduction.

3. La conséquence n’est pas mentionnée. Atos explique que ça « ne nécessite pas l’acceptation formelle par TriZetto » — mais ne dit jamais que la conséquence directe est que TriZetto peut désormais faire un cross-appeal pour demander un ratio de 3:1 ou 4:1. Le lecteur du communiqué comprend que c’est une formalité procédurale favorable à Atos. C’est exactement le contraire.

Pourquoi l’appel était kamikaze — et pourquoi le cross-appeal est acquis

Avant le verdict exécutoire du 29 avril, nous avions écrit — dans une exclusivité publiée le 28 avril — qu’Atos ferait appel. À l’époque, c’était logique : si le remittitur demandé par la juge avait été accepté par TriZetto, le ratio 2:1 aurait été verrouillé par le choix de TriZetto (pas par la loi), et l’appel aurait été quasi-indolore. Même si les juges d’appel avaient durci les compensatoires de 70 M$ à 80 M$, le supplément + 20M$ de punitifs) aurait été dérisoire par rapport aux 18-24 mois de temps gagnés.

Mais TriZetto, guidé par la malice procédurale de Kirkland & Ellis, a refusé le Remittitur et demandé à la place que le ratio de dommages punitifs soit déclaré « as a matter of law ». La juge Schofield a accepté. Et tout a changé.

Car avec un ratio déclaré « as a matter of law » par la juge, les deux parties peuvent désormais faire appel sur ce ratio. Atos a interjeté appel le 19 mai. TriZetto — représenté par Kirkland & Ellis, le cabinet qui a orchestré toute cette stratégie — va déposer un cross-appeal.

C’est acquis. Ils n’ont pas piégé Atos pour rien.

Les dommages punitifs sont là pour punir.

Le jury initial d’octobre 2020 avait délibéré 570M$ de punitifs sur 285 M$ de compensatoires, soit un ratio de 2:1 — mais sur une base compensatoire quatre fois plus élevée (285 M$ au lieu de 70M$). Le jury avait voulu punir Syntel pour sa stratégie de «TOTAL WAR» contre TriZetto — l’expression utilisée dans les pièces du procès.

déjà réduite de 570 M$ par la juge Schofield en post-verdict en 2021 reflétait cette volonté de punir un comportement délictueux intentionnel et prémédité.

TriZetto demandera au Second Circuit de porter le ratio à 4:1, soit 280 M$ de punitifs — se rapprochant de la somme initiale de 285 M$ que le jury avait voulu attribuer. L’argument est juridiquement solide : avec une base compensatoire quatre fois plus faible (70 M$ au lieu de 285 M$), le ratio admissible est mécaniquement plus élevé pour atteindre l’objectif punitif et dissuasif que la sanction est censée porter.

Le chiffrage : un appel à 400 M$ minimum (selon la modélisation du blog)

Sans certitude que la cour d’appel se rallie intégralement à la thèse du 4:1, il est quasi-acquis que le ratio de 3:1 sera retenu — ne serait-ce que pour sanctionner un appel abusif au sens de la Federal Rule of Appellate Procedure 38.

Car rappelons les faits : Atos a déjà bénéficié d’une réduction de 55 % par rapport au jugement initial de 570 M$ qui frais d’avocats et intérêts inclus se serait monté à 650M$ (contre -33% pour Tata dans le comparable Epic vs Tata).

Venir devant un nouveau panel du Second Circuit — probablement pas les mêmes juges que ceux qui avaient accordé le revirement jurisprudentiel de 2023 — pour demander encore davantage après avoir déjà obtenu une réduction exceptionnelle, c’est la définition même de l’abus.

Scénario 3:1 (probable) :

| Poste | Montant |

|---|---|

| Compensatoires | 70 M$ |

| Punitifs 3:1 | 210 M$ |

| Honoraires Kirkland (remboursement intégral, appel inclus) | ~35 M$ |

| Honoraires Paul Weiss (à la charge d’Atos) | ~10 M$ |

| Intérêts pré-jugement (9 % NY, inchangés) | ~61 M$ |

| Intérêts post-jugement (4,2 %, ~24 mois) | ~30 M$ |

| Total scénario 3:1 | ~416 M$ |

Scénario 4:1 (possible) :

| Poste | Montant |

|---|---|

| Compensatoires | 70 M$ |

| Punitifs 4:1 | 280 M$ |

| Honoraires Kirkland (remboursement intégral) | ~35 M$ |

| Honoraires Paul Weiss | ~10 M$ |

| Intérêts pré-jugement | ~61 M$ |

| Intérêts post-jugement (~24 mois) | ~35 M$ |

| Total scénario 4:1 | ~491 M$ |

Le jugement actuel est de 298 M$.

L’appel pourrait le porter à 416-491 M$, soit un incrément de 118 à 193 M$ — entre 100 et 165 M€ de charges supplémentaires pour Atos.

Et rappelons la donnée fondamentale : la probabilité qu’Atos s’en sorte avec moins que les 298 M$ du jugement actuel relèverait du miracle. L’appel n’a aucun upside possible — uniquement du downside. Atos a réussi partiellement une fois en appel, il ne faut pas toujours tenter le diable.

Les cadavres dans les placards — le 75M€ de cash déjà captif !

Et les cadavres que ce procès continue de déterrer sont de plus en plus volumineux.

Nous apprenons avec sidération que pour constituer le Supeaseas bond de 290 millions de dollars (~249 M€) qu’Atos a dû déposer 203M$ de cash supplémentaires (~174 M€) par rapport au montant déjà en dépôt.

Dans la trésorerie, dite aussi « liquidités » 😀 il y avait donc apparemment 75M€ de cash captif.

Le document d’enregistrement universel 2025 d’Atos nous apprend — dans la rubrique « engagements hors bilan », pas dans la trésorerie, pas dans les cautionnements au bilan, dans le hors bilan — que la caution de sursis à exécution avait été initialement mise en place en 2021 auprès de compagnies d’assurance pour un montant de 570 millions de dollars (le montant exact du premier jugement), « avec la possibilité d’exiger des garanties en espèces à hauteur de 85 millions de dollars.

Le document d’enregistrement universel 2025, pages 407-408, Note 15.3 « Autres engagements » (rubrique engagements hors bilan), indique :

« Dans le cadre du litige Cognizant/TriZetto, le Conseil d’administration d’Atos SE a approuvé le 25 mars 2021, des accords d’indemnisation au profit des compagnies d’assurance qui ont pris part à l’émission de l’acte de cautionnement pour un montant total de 570 710 384 dollars américains fourni dans le cadre de la procédure d’appel de l’affaire […]. La caution de sursis à exécution a été significativement réduite à un montant de 285 millions de dollars américains. Cette caution a été mise en place auprès de compagnies d’assurance afin de garantir une éventuelle condamnation à l’encontre de Syntel, avec la possibilité d’exiger des garanties en espèces à hauteur de 85 millions de dollars américains. »

Le bond était donc bien en engagements hors bilan — Note 15.3, pas dans la trésorerie, pas dans les provisions, pas au bilan.

Hors bilan.

À noter que, d’un commun accord avec TriZetto, après l’appel ayant annulé les avoided costs, le bond avait été réduit grâce à TriZetto, bon prince et probablement sincèrement sensible aux difficultés d’Atos, à environ 285M$ ; nous l’avions mentionné dans un de nos articles et avions estimé à l’époque le montant à circa 300M$;

Le bond initial était basé sur la seule signature d’Atos, notée BB+ à l’époque, avec 3,5 milliards d’euros de trésorerie. La signature d’une société du CAC 40 valait quelque chose et les assureurs n’exigeaient pas de cash collatéral. Mais le bond comportait une clause imposant un dépôt en numéraire en cas de dégradation de la signature de l’émetteur.

On sait enfin, a posteriori, pourquoi il y a eu un versement des fonds d’IF1 à Syntel, comme le blog l’avait écrit à l’époque — versement qui nous avait surpris car selon notre contact au sein de la direction de Syntel, cette dernière avait toujours été FCF positif. Syntel n’avait aucun besoin opérationnel de recevoir du cash de la maison mère. L’assureur émetteur du bond avait donc dû exiger après le passage en CCC l’apport des 85 M$ en numéraire.

Le versement d’IF1 sur les comptes de Syntel n’avait qu’une seule explication : quand Atos est entré en sauvegarde accélérée en 2024, les assureurs du supersedeas bond ont activé la clause de cash collatéral — et c’est le financement intérimaire IF1 qui a servi à alimenter les 85 M$ de garanties en espèces exigées par les assureurs. Le mystère du versement IF1 à Syntel — une filiale FCF positif qui n’avait besoin d’aucun apport de cash — est enfin résolu.

Aujourd’hui, la situation s’est encore aggravée. La signature d’Atos, notée B- en IDR post-sauvegarde, ne vaut plus rien. Les assureurs n’acceptent plus la signature comme garantie — ils exigent la totalité du bond en cash. D’où les 203 M$ (~174 M€) supplémentaires pour passer de 87 M$ à 290 M$ de dépôt en numéraire. La totalité du supersedeas bond est désormais constituée en cash captif. Le bond qui était initialement hors bilan, sur la seule signature d’un groupe du CAC 40 noté BB+, est devenu un trou noir de 249 M€ de cash séquestré et qui va probablement continuer à rester hors bilan…

L’impact sur la liquidité — le cash captif

Le supersedeas bond se substitue au paiement de l’amende Syntel de 298 M$ — c’est son principe même : Atos dépose une caution de 290 M$ pour suspendre l’exécution du jugement pendant l’appel, au lieu de payer les 298 M$ à TriZetto. L’un ou l’autre, pas les deux.

Précision importante : dans la documentation bancaire du plan de sauvegarde, le terme « liquidité » inclut tout le cash, y compris le cash immobilisé. Les 87 M$ (~75 M€) déjà séquestrés au titre du supersedeas bond étaient donc déjà inclus dans les 1 736 M€ de liquidités publiés par Atos au 31 mars 2026. L’impact supplémentaire sur la liquidité est donc de 174 M€ (les 203 M$ additionnels).

Recalculons la position de liquidité d’Atos (modélisation blog à confirmer ou non au 30 juin par la société) :

| Poste | Montant |

|---|---|

| Liquidité au 31 mars 2026 (officiel Atos) | 1 736 M€ |

| Cash brûlé opérationnel avril | -10 M€ |

| Bonus annuels chargés payés au 30 avril | -180 M€ |

| Cash laissé dans HPC (cession 1er avril) | -110 M€ |

| Cash laissé dans Semantix (cession LatAm 30 avril) | -35 M€ |

| Liquidité estimée au 5 mai 2026 | 1 401 M€ |

| Retrait ancien RCF annulé | -440 M€ |

| Ajout nouveau RCF | +110 M€ |

| Refinancement (opération cash-neutre) | 0 M€ |

| Cash supplémentaire supersedeas bond (appel du 19 mai) | -174 M€ |

| Indemnités licenciements Siemens Networks (premières vagues) | -20 M€ |

| Liquidité au sens de la documentation bancaire (avec RCF tiré) | 877 M€ |

| Liquidité au sens de la documentation bancaire (sans RCF tiré) | 767 M€ |

Mais cette convention comptable cache une réalité opérationnelle brutale : sur les 877 M€ de liquidité avec RCF tiré, 249 M€ sont captifs dans le supersedeas bond et totalement inutilisables pour l’exploitation. La liquidité réellement disponible pour faire tourner une entreprise de 56 000 salariés est de 628 M€ — en dessous du seuil de défaut bancaire de 650 M€.

| Avec RCF tiré | Sans RCF tiré | |

|---|---|---|

| Liquidité (sens documentation bancaire) | 877 M€ | 767 M€ |

| Dont cash captif supersedeas bond | -249 M€ | -249 M€ |

| Liquidité réellement disponible | 628 M€ | 518 M€ |

| Seuil d’alerte (IBR mensuel) | 800 M€ | 800 M€ |

| Seuil de défaut bancaire | 650 M€ | 650 M€ |

| Seuil distribution disposal proceeds | 1 100 M€ | 1 100 M€ |

Atos est techniquement au-dessus du seuil de défaut au sens de la documentation bancaire (877 M€ > 650 M€). Mais en cash réellement disponible pour l’exploitation, Atos est en dessous du seuil de défaut (628 M€ < 650 M€) et très en dessous du seuil d’alerte (628 M€ < 800 M€).

Et la phrase du communiqué d’Atos qui affirme que « cette décision n’a pas d’incidence significativement défavorable sur ses actifs, ses activités, sa trésorerie ou sa situation financière » restera dans les annales de la communication financière.

Pas d’incidence significativement défavorable. Bien sûr.

Pourquoi Atos a fait appel malgré tout

La réponse est simple : gagner du temps. Pas gagner le procès — gagner du temps.

Un appel devant le Second Circuit prend 18 à 24 mois. Pendant ces 18-24 mois :

- Les 298 M$ restent intégrés aux liquidités selon la documentation bancaire. C’est là la subtilité : ils sont bien décaissés mais restent la propriété d’Atos jusqu’au nouveau jugement. Le supersedeas bond suspend l’exécution.

- Certes, 174 M€ de cash supplémentaire sont immobilisés — mais c’est 81 M€ de moins que le paiement direct de 255 M€ (au cours actuel).

- Les Rois Mages ont le temps de finaliser leur sortie (vente d’equity, disposal proceeds distribués à la 1.5L).

C’est la même logique que nous avions documentée dans notre exclusivité du 28 avril : l’appel n’est pas motivé par des raisons juridiques substantielles — il est motivé par la préservation des liquidités au bénéfice des créanciers D.E. Shaw, Tresidor et Melqart.

La vente d’Avantix — une nécessité vitale et immédiate

Avec une liquidité réellement disponible à 628 M€ — en dessous du seuil de défaut de 650 M€ — la vente d’Avantix n’est plus une option stratégique. C’est une nécessité vitale et immédiate.

Comme nous l’avions documenté dans notre article « Chapeau l’artiste », le terrain a été soigneusement préparé : deux articles dans La Tribune et Le Figaro ces dernières semaines évoquant une possible reprise de contrôle d’Avantix par l’État. Des articles très courts, qui ressemblaient davantage à des publi-rédactionnels qu’à des travaux de recherche approfondie de journalistes. La direction de la communication d’Atos semble avoir participé à ce que ces articles voient le jour. Nous n’affirmons rien, mais nous constatons.

La probabilité que Philippe Salle annonce cette cession lors de l’assemblée générale du 22 mai — probablement à Thales, pour un montant estimé autour de 400 à 450M€ est de 50/50.

Toutes les excuses sont prêtes : l’abandon du SCAF, la souveraineté, la pression de l’État. Mais la réalité est arithmétique : sans Avantix, la liquidité réellement disponible d’Atos est en dessous du seuil de défaut.

Mais quoi qu’il dise, tout le monde se rappellera de Bertrand Meunier qui avait juré sur la tête de sa mère le 28 juin 2023 qu’il n’y aurait pas d’AK et que TFCo serait vendue que s’il y avait création de valeur.

Les promesses n’engagent que ceux qui les croient.

L’adage confirmé

Atos vient de transformer un jugement exécutoire de 298 M$ en un risque de 416 à 491 M$, tout en immobilisant 174 M€ de cash supplémentaire pour le supersedeas bond, tout en faisant passer sa liquidité réellement disponible en dessous du seuil de défaut bancaire, et tout en disant au marché que ça n’a « pas d’incidence significativement défavorable ».

TriZetto et Kirkland attendaient cet appel. Ils l’avaient piégé avec le « as a matter of law ». Le cross-appeal est probablement déjà rédigé. Et le Second Circuit, qui avait déjà reconnu « être en contradiction» avec la jurisprudence Epic vs Tata, devra cette fois-ci expliquer pourquoi un appelant qui a déjà obtenu une réduction de 55 % mérite davantage encore.

La réponse est connue d’avance. Ce sera non.

Les plaisanteries les plus courtes sont pourtant les meilleures.

L’auteur suit le dossier Atos depuis plusieurs années. La société Atos SE a intenté à l’encontre de l’auteur un procès en dénigrement, violation du secret des affaires, et plusieurs autres chefs d’accusation, et réclamait un million d’euros de dommages et intérêts. Atos a été déboutée de l’intégralité de ses demandes, condamnée aux entiers dépens, et condamnée à rembourser les frais d’avocat de l’auteur au titre de l’article 700. Le tribunal a également reconnu que Atos faisant appel à l’épargne publique, le droit à la critique était tout à fait légitime, que le blog contribuait à l’information et au débat public, et que le blog agissait en tant que lanceur d’alerte.

L’auteur déclare ne détenir aucune position (actions, obligations, dérivés) sur les instruments financiers d’Atos SE mentionnés dans cet article.

Avertissement : cette analyse est basée sur des sources publiques de la justice fédérale américaine. Tous les chiffres cités sont publics sur Pacer.Gov.