D’ici quelques jours, le rideau devrait enfin tomber sur l’un des litiges les plus complexes, les plus abrasifs et les plus longs de la « Legal Tech » mondiale. En exclusivité, notre blog livre aujourd’hui le verdict qui nous paraît le plus rationnel — le « juste milieu » vers lequel convergent tous les indices procéduraux. Selon les modélisations exclusives de Bourse.blog, désormais accélérées par le refus de la juge d’accorder un dernier droit de réponse à Syntel pour le calcul de la date faisant courir les intérêts pré-verdict (télécharger la pièce), l’ordonnance finale de la juge Lorna G. Schofield devrait être rendue entre le 15 et le 30 mars 2026. Et ce sera au cours actuel du dollar : 198 748 350,95€

Spécialiste incontesté du dossier Syntel avec pas moins de 17 articles d’analyse publiés à ce jour, le blog a acquis une expertise qui dépasse probablement celle de la direction juridique d’Atos dont la seule constante fut le déni chronique. Dès le prologue de cette saga, nous avions dénoncé comme fantaisistes les déclarations de Diane Galbe, alors secrétaire générale, qui affirmait lors des assemblées générales, probablement sur ordre, avec une assurance que nous qualifiions déjà de plaisanterie, que l’exposition maximale d’Atos à l’affaire Syntel-TriZetto était de 8.5M$. Comme d’habitude désormais depuis 2 ans, 4 fois sur 5, le blog a systématiquement raison contre l’arrogance de la gouvernance, fait que les Boursoramen, dans leur naïveté crédule, refusent d’admettre.

Nous l’écrivions déjà noir sur blanc le 4 janvier 2023 dans notre analyse intitulée « Procès Syntel, Partie 1: une Bérézina de 570 millions ou une belle lueur d’espoir en appel ? »

À l’époque, la direction s’entêtait déjà à revendiquer un montant maximal de dommages et intérêts de seulement 8,5 millions de dollars, et qu’ils iraient à la cour suprème si besoin était, ce qu’ils n’ont d’ailleurs pas fait, un chiffre que nous avions qualifié « d’odieusement mensonger » et de « fantaisiste », démontrant qu’une telle peine était juridiquement impossible au vu de la jurisprudence américaine. Le temps nous a donné raison : Atos n’a jamais eu le courage de nous attaquer en diffamation pour ces propos, et pour cause. L’addition finale à 200 M€ est désormais une quasi-certitude. Et si le verdict final devait varier, vous le verrez plus bas, ça serait à la marge, de 10 à 15M€.

I. La Distinction Cruciale : Préjudice Réel vs Enrichissement sans Cause

Il est impératif pour nos lecteurs de saisir une nuance technique fondamentale qui a piégé bien des analystes. Le « préjudice réel » (actual harm) de TriZetto, tel que calculé initialement, ne s’élevait qu’à environ 8,5M$ — représentant essentiellement les licences de logiciels non perçues. C’est ce chiffre minuscule que la direction d’Atos agitait comme un talisman devant les actionnaires pour masquer l’ampleur du désastre.

Cependant, le droit américain des secrets commerciaux, et particulièrement la loi de New York invoquée ici, permet de substituer à ce préjudice direct la notion d’enrichissement sans cause (unjust enrichment). Le verdict de 69 977 813,00 $ rendu en juin 2025 n’est pas une mesure de ce que TriZetto a « perdu » dans ses caisses, mais de ce que Syntel a injustement « gagné » (ou évité de dépenser) en utilisant illégalement les manuels et scripts Facets pour détourner des clients. C’est cette base de 70 M$ qui sert aujourd’hui de nouveau référentiel, pulvérisant les prédictions lénifiantes de l’ancienne secrétaire générale.

II. Le Prologue d’une Tragédie Économique : De l’Inde à Foley Square

L’affaire Syntel vs TriZetto n’est pas qu’un simple litige de propriété intellectuelle ; c’est une leçon de diplomatie d’entreprise et de faillite éthique. Tout commence par un partenariat historique scellé en 2010 sous le sceau d’un Master Services Agreement (MSA). Mais en 2012, un amendement fatidique supprime la clause de non-concurrence.

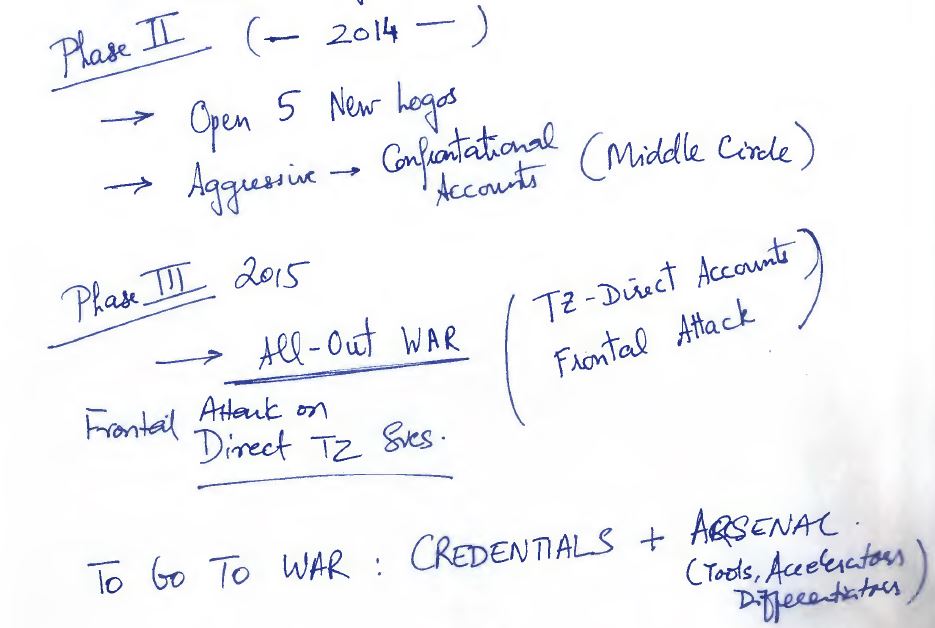

Ce qui semblait être une libération contractuelle fut en réalité le début d’une « guerre » programmée. En 2014, TriZetto est rachetée par Cognizant pour 2,7 milliards de dollars. Syntel réagit en intentant un procès en janvier 2015, ignorant alors que TriZetto préparait une contre-attaque dévastatrice. L’épisode le plus sombre restera cette découverte forensic en 2017 : 17 ordinateurs de Syntel avaient été « oubliés » dans un placard en Inde pour dissimuler les preuves du détournement massif de manuels et de scripts Facets. Ce manque de probité a lourdement pesé sur la répréhensibilité du dossier, rendant caduque toute défense basée sur une simple amende de 8,5 M$.

III. L’Appel de tous les suspens : Entre « Total War » et Dr Lamaban

Si c’est le jugement d’appel qui a donné lieu au plus gros suspense de cette saga, la question centrale était de savoir si la Cour allait maintenir ou invalider l’amende record de 570 millions de dollars (hors intérêts pré et post-verdict). Peu de monde s’est passionné pour les débats du premier jugement, tant il apparaissait acquis pour la plupart des observateurs que l’amende allait se chiffrer autour des 70 millions de dollars actuels (hors punitifs). Mais le verdict initial de 885 millions de dollars a été un tel coup de semonce que l’attention s’est portée quasi exclusivement sur le post-verdict, avec des dommages punitifs réduits successivement de 570 M$ à 285 M$ (passant d’un ratio 2:1 à 1:1), puis l’appel où le calcul des avoided costs a finalement été cassé.

Le blog, lui, s’est intéressé de près aux débats de fond, épluchant pas moins de 500 pages de procédure. À la lecture objective des exhibits (annexes) versés au dossier, il est apparu que la juge Lorna Schofield a littéralement accablé Syntel, se faisant presque le porte-étendard de TriZetto face à des documents sans équivoque. Des mémos de réunions rédigés par des cadres de Syntel utilisaient le terme « ALL OUT WAR » en parlant de TriZetto, révélant une volonté délibérée de nuire au concurrent.

Dans ce dernier feuilleton concernant la date de départ des intérêts pré-jugement, il faut impérativement prendre en compte la psychologie de la juge Schofield. Malgré des attendus d’une précision chirurgicale, elle a eu la douleur de voir sa décision cassée, de surcroît sur un revirement jurisprudentiel car la Cour d’appel a admis être en contradiction avec la jurisprudence du verdict Epic/Tata (« were admit to be in tension with the Epic/Tata case »).

Cette situation a rendu furieux notre consultant de luxe, le Dr Lamaban, qui avait prédit la défaite de Syntel par pure analyse du droit américain (il est docteur en histoire du droit et de la jurisprudence). Son article didactique sur le procès reste une référence pour quiconque souhaite comprendre la profondeur de ce séisme juridique.

La juge Schofield, en choisissant la date du départ des intérêts pré-jugement à courir proposée par TriZetto, reste dans sa logique de la déloyauté de Syntel face à TriZetto.

IV. Le Juste Milieu des Punitifs : Le Sacre du Ratio 1:1

C’est ici que la stratégie de TriZetto a tenté un ultime coup de poker. En exigeant le maintien des 285 000 000,00 $ de dommages punitifs initiaux, TriZetto a soutenu que ce volet n’avait pas été formellement annulé par l’appel. Une position audacieuse que Syntel a qualifiée de tentative de « rétro-ingénierie » visant à imposer un ratio de 4,07:1 totalement disproportionné.

Toutefois, la juge Lorna G. Schofield, garante de la cohérence de son propre dossier (Law of the Case), a déjà posé une limite de proportionnalité indépassable : un ratio de 1:1 est le montant maximum autorisé par la Constitution pour ce dossier précis. Dans son délibéré historique de 2021, elle avait souligné que si la conduite de Syntel était répréhensible, elle n’était pas « outrancière » (not egregious). Elle ne peut donc accorder un centime de plus en punitifs que le montant de l’enrichissement sans cause. Le verdict punitif sera donc de 69 977 813,00 $.

V. La Compensation par les Intérêts : L’Arme Fatale de TriZetto

Pour équilibrer son refus d’accorder les 285 M$ punitifs, la juge Schofield semble prête à valider la demande de TriZetto sur les intérêts pré-jugement (pre-judgment interest). C’est le levier « équitable » pour sanctionner la décennie de procédure subie par TriZetto.

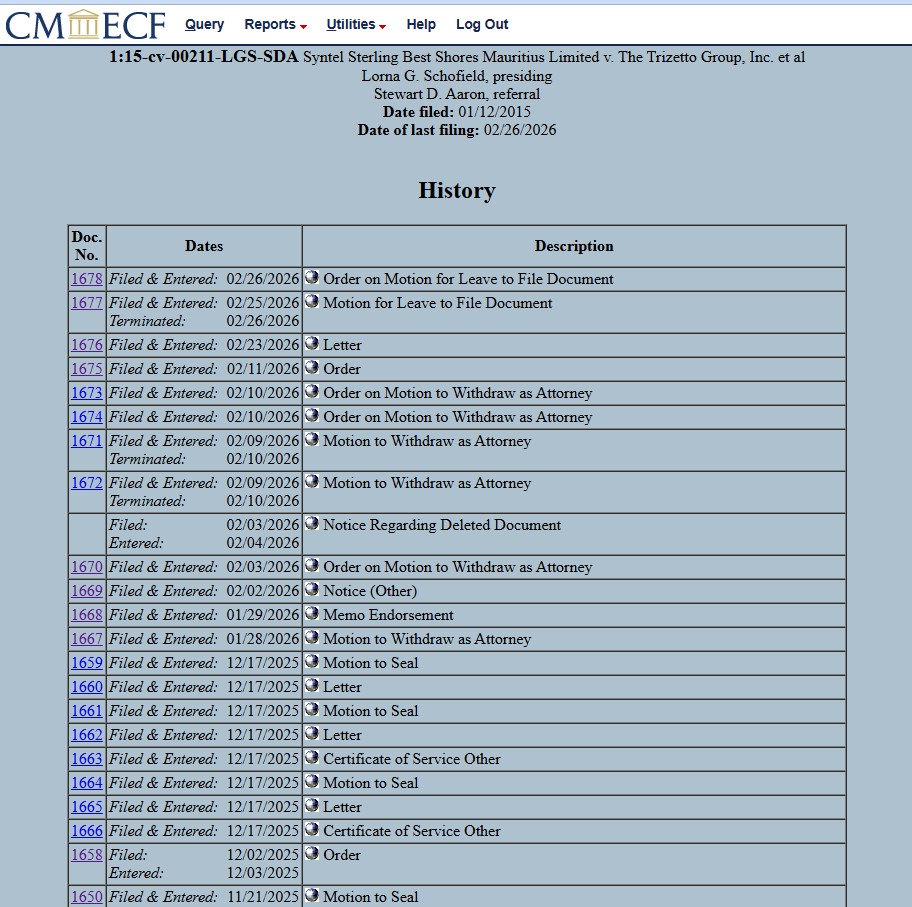

La bataille a fait rage jusqu’à la dernière minute. Dans une ordonnance couperet datée du 26 février 2026, la juge Schofield a rejeté la dernière tentative de Syntel de déposer une réplique sur le calcul des intérêts. Elle a déclaré que « le briefing actuel traite adéquatement les questions identifiées ». En refusant ce délai supplémentaire, elle confirme sa volonté de clore le dossier immédiatement en se fondant sur les éléments déjà produits. En retenant la date de départ favorable à TriZetto (mars 2015) et en appliquant le taux légal de New York de 9 % l’an, on ajoute au compteur une somme colossale.

-

Montant des intérêts estimés : 69 278 034,87 $.

Cliquez ici pour télécharger la proposition de calcul des intérêts de TriZetto. (Données de la justice fédérale Pacer.gov).

Cliquez ici pour télécharger la proposition de calcul des intérêts de Syntel. (Données de la justice fédérale Pacer.gov).

VI. L’Addition Finale : Le Modèle du Blog (234 483 660,87 $)

Voici le bilan comptable que la juge Schofield s’apprête à graver dans son Amended Final Judgment selon notre modélisation exclusive :

| Poste de Préjudice | Montant Précis (USD) | Justification Juridique / Source |

| Enrichissement sans Cause | 69 977 813,00 $ | Verdict jury du 30 juin 2025 |

| Dommages Punitifs (Ratio 1:1) | 69 977 813,00 $ |

Plafond constitutionnel Schofield |

| Intérêts pré-jugement (9 %) | 69 278 034,87 $ | Date médiane TriZetto (Mars 2015) |

| Frais d’avocats & Experts | 25 250 000,00 $ | 14,5M$ (Phase 1) + frais phase 2 |

| TOTAL GLOBAL (USD) | 234 483 660,87 $ | Montant de la « Purgation » Définitive |

Soit, au taux de change actuel : 198 748 350,95€. La facture à 200M€ est là.

VII. Pourquoi les Créanciers vont « Sonner la Fin de la Récré »

Depuis la restructuration d’Atos fin 2024, les créanciers ont repris les rênes. Leur calcul est froid : tant que ce verdict n’est pas purgé, Syntel est invendable. Personne ne rachète un actif grevé d’un tel passif incertain. Or, Syntel est l’actif que les créanciers veulent céder en priorité pour désendetter le groupe. Chaque mois de procédure en appel coûterait environ 519 000 $ d’intérêts supplémentaires. Atos a affiché une perte opérationnelle de 2,7 milliards d’euros en 2024. Les créanciers préfèrent un chèque de 200 M€ aujourd’hui pour pouvoir vendre Syntel à sa juste valeur demain (estimée entre 600M€ et 900M€).

VIII. Pour Information : L’hypothèse basse

Dans le cas où la juge ne ferait pas sienne la modélisation du blog et retiendrait la date de départ des intérêts demandée par Syntel (9 janvier 2018), la facture serait légèrement « allégée »:

-

Intérêts (Syntel date) : ~51 202 764,00 $

-

TOTAL GLOBAL (Syntel date) : ~216 408 390,00 $ (soit ~183,4 M€)

Cette option semble désormais peu probable au vu du rejet sec de la motion 1677 par la juge Schofield le 26 février.

IX. La vente des HPC ne paiera même pas l’addition.

Pour ceux qui se disaient que la rentrée de 310M€ allait être une aubaine pour Atos, sachez, que c’est la fameuse valeur d’entreprise. Mais compte tenu des frais de détourage, des frais de conseil pour la déconsolidation au printemps et du fonds de roulement qui va être laissé dans Atos, nos informations nous laissent penser qu’il s’agira plutôt d’une fourchette de 170M€/180M€ de cash net dans les caisses d’Atos.

Ainsi la vente des HPC ne suffira même pas à payer la totalité de l’amende Syntel. Pour les Boursomens, qui commentent la vie de l’action comme les vaches regardent passer les trains, et n’ont jamais eu la moindre analyse fondamentale sur la valeur, a part de décréter tel l’esprit saint qu’elle est surrévaluée, vous allez tousser un peu et comprendre pourquoi la VAD appuie et pourquoi les Rois Mages s’en vont. Ne vous fiez pas à la purge d’hier. Peut-être qu’ils vont la laisser reprendre 2 ou 3% encore aujourd’hui, mais la probabilité la plus élevé est que la purge reprenne dès ce matin, après une probable petite hausse à l’ouverture et on retournera chercher des gros volumes.

Conclusion : Le Crépuscule des Chimères

La juge Lorna Schofield a été claire : la comédie des erreurs doit cesser. En choisissant le ratio 1:1 pour la forme et les intérêts maximaux pour la substance, elle offre une porte de sortie honorable. Pour Atos, ce montant de 234 483 660,87 $ n’est pas une défaite, c’est le prix de sa survie financière. La messe est dite. Il ne reste plus qu’à éteindre les lumières du tribunal et à passer à la phase de cession.

D’ici une quinzaine de jours, le rideau est enfin en train de tomber sur l’un des litiges les plus complexes, les plus abrasifs et les plus longs de la « Legal Tech » mondiale. En exclusivité, notre blog livre aujourd’hui le verdict qui nous paraît le plus rationnel — le « juste milieu » vers lequel convergent tous les indices procéduraux récents. Selon les modélisations exclusives de Bourse.blog, basées sur l’analyse algorithmique des derniers échanges, l’ordonnance finale de la juge Lorna G. Schofield devrait être rendue entre le 12 et le 20 mars 2026.

Spécialiste incontesté du dossier Syntel avec pas moins de 17 articles d’analyse publiés à ce jour, le blog a acquis une expertise qui dépasse probablement celle d’une direction juridique d’Atos dont la seule constante fut l’instabilité chronique. Dès le prologue de cette saga, nous avions dénoncé comme fantaisistes les déclarations de Diane Galbe, alors secrétaire générale, qui affirmait lors des assemblées générales, avec une assurance que nous qualifiions déjà de plaisanterie, que le risque était minime. Le temps nous a donné raison : Atos n’a jamais eu le courage de nous attaquer en diffamation pour ces propos, et pour cause. L’addition finale à 200 M€ est désormais une quasi-certitude.

Avertissement : Cet article constitue une analyse basée sur les documents de procédure publics et les modélisations exclusives du blog ; il ne saurait en aucun cas être considéré comme un conseil en investissement.

ANNEXE : résumé des dernières évolutions du dossier.

=====

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER.

Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.