Comme nous l’avions promis, si des analystes se donnaient de nouveau signe de vie, nous les réintègrerions. Deux ont donné signe de vie, HSBC et Kepler Cheuvreux. Deux downgrades. Un broker n’a plus donné signe de vie, Stifel, aussi comme nous l’avions indiqué dans notre dernier « point analystes » que sans nouvelles d’ici début janvier, nous le retirions. Un site internet a par erreur donné une recommandation de Morgan Stanley. A notre connaissance, Morgan Stanley n’a pas repris le suivi de la valeur et le site a confondu Oddo et Morgan Stanley.

Malheureusement nous n’avons plus accès aux analystes détaillées de HSBC. Notre sympathique membre Jim ayant vendu ses 40 000 actions, il ne peut plus demander à son courtier les analystes détaillées.

Pour éviter tout malentendu, j’ai sorti ma Recomap amateur à vocation ludique de la moyenne des analysés, c’était un simple oubli dans mon tableau Excel et mes formules Excel. Séparer les reco pros et amateur.

Rappel pour les néophytes qui croient encore que Goldman Sachs ou Citigroup ou BoA,…. suivent encore la valeur :

L’usage dans la profession est que les courtiers annoncent lorsqu’ils initient le suivi d’une valeur, mais ne font jamais de communiqués lorsqu’ils arrêtent le suivi d’une valeur. Vous ne trouverez donc jamais cette info sur Boursorama ou Zone Bourse, etc….

De ce fait, Atos continue à garder certains analystes dans sa rubrique investisseurs alors que ceux-ci ne suivent plus la valeur depuis de très nombreux mois déjà.

Si certains analystes devaient se manifester après les résultats de l’année fiscale 2023, je les réintègrerais. Mais Atos étant désormais une small cap et probablement amenée à quitter le SBF120, je ne pense pas que les analystes qui ont arrêté le suivi vont revenir dessus.

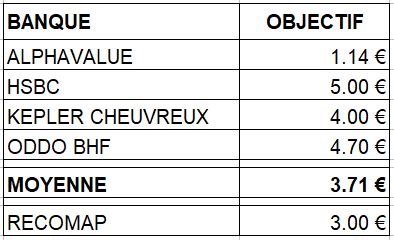

ALPHA VALUE

Le bureau d’études estime que la nouvelle gouvernance proposée le 16 octobre 2023 ne modifie pas la stratégie, qui « est aussi incompréhensible qu’auparavant« . « Les retards de mise en œuvre rendent le coût pour les actionnaires inacceptable« , souligne l’analyste Hélène Coumes, qui concède avoir « perdu patience après 18 mois de blocage stratégique« , d’autant que valoriser ce découpage est impossible, sans même parler de l’impact des tierces parties (observateurs, politiques, militaires…).

La valorisation de 1,14 EUR par action intègre l’augmentation de capital de 900 M€ envisagée jusqu’ici, mais sur une base ajustée, puisque le prix de la levée de fonds initialement programmée (20 EUR par action pour les 20% à acheter par EPEI) « ne sont pas crédibles« . Dans le même temps, l’endettement ne semble plus viable, si bien qu’en tenant compte d’une conversion en fonds propres à hauteur de 1,5 milliard d’euros, le prix cible s’établirait plus près de 0,65 EUR l’action. Conclusion de l’analyste ? « Si l’on continue à tergiverser, on risque de se retrouver dans une situation semblable à celle de Casino«

HSBC

Le 15 janvier 2024, HSBC a dégradé son conseil sur le titre Atos de ‘conserver’ à ‘alléger’ avec un objectif de cours ramené de cinq à quatre euros.

Dans une étude consacrée au secteur européen des technologies, le courtier se dit plus prudent sur le dossier et la situation ‘atypique’ dans laquelle se trouve le groupe français.

‘L’existence de nombreux facteurs en cours d’évolution crée une situation complexe, entre cessions d’activités et augmentation de capital, avec un point d’interrogation sur la question du financement, au moment où la performance opérationnelle se détériore sur fond de ralentissement cyclique de l’activité’, explique le broker.

Son objectif de cours se trouve ainsi ramené de cinq à quatre euros, soit un potentiel baissier de l’ordre de 34%.

Précédente recommandation : HSBC Abaisse son objectif de cours à 7€ le 04/08/2023

KEPLER CHEUVREUX

16/01/2024 : Une bataille pour la survie.

Atos peine à faire face à des problèmes tels que le refinancement de son bilan et à élaborer des stratégies pour éviter un remboursement de la dette de EUR 2 md au cours de l’année en cours.

La nouvelle équipe dirigeante semble arriver un peu tard pour pouvoir faire face en même temps à toutes les difficultés du groupe. En attendant, selon Atos, les chiffres 2023 sont globalement en ligne avec les attentes, avec une croissance organique des ventes de 0-2% et une Mop comprise entre 4% et 5%.

Seule la consommation des FCF pourrait ressortir au-dessus de la cible du management, à EUR 1.1 md (-EUR 1 md visés). Côté gouvernance, le changement de président du Conseil d’administration (Jean-Pierre Mustier), tout comme la nomination du nouveau directeur général (Paul Saleh) va selon nous dans le bon sens. Cette nouvelle équipe va ouvrer pour redresser l’image du groupe, notamment auprès des banques, car la priorité sera de refinancer le bilan de Atos. En effet, à fin décembre 2023, la dette va atteindre EUR 3.1 md en intégrant les montants liés à l’affacturage, dont EUR 2 md doivent être remboursés avant la fin janvier 2025.

Dans ce contexte, le groupe sera dans la nécessité de vendre sa filiale BDS (Big data et cyber sécurité), dont des discussions sont en cours avec Airbus, et probablement aussi Worldgrid pour quelques centaines de millions d’euros. Concernant TFCo, Atos a relancé les négociations avec M. Kretinsky afin d’obtenir un meilleur prix. Selon nous, le précédent accord n’était pas en faveur du groupe et le management actuel ferait mieux de garder cet actif s’il pense avoir les capacités pour redresser davantage l’activité (l’EBE de TFCo est déjà positif).

Dans un tel scénario, une fois la cession de BDS et Worldgrid réalisée, le périmètre de Atos ne compterait plus que Digital et TFCo, soit près de EUR 9 md de CA et EUR 1 md d’EBE, avec une dette nette de proche de EUR 2 md. Cependant, le groupe serait probablement encore contraint de rallonger la maturité de sa dette et de réaliser une augmentation de capital de quelques centaines de millions d’euros pour financer le redressement de TFCo. Au vu des risques sous-jacents, nous préférons maintenir notre opinion. Les semaines à venir seront donc déterminantes pour Atos (publication des résultats 2023 le 29/02/24).

Précédente recommandation:

02/08/2023 : Daniel Kretinsky s’empare de Tech Foundations !

Le 01/08, Atos a indiqué être entré en négociations exclusives avec EP Equity Investment, la holding du milliardaire tchèque Daniel Kretinsky, afin de lui céder 100% de sa branche Tech Foundations. Atos a indiqué que cette opération aura « un impact positif net » sur la trésorerie du groupe de EUR 100 m. Elle implique également un transfert de EUR 1.9 md d’engagements au bilan, ce qui valorise ainsi Tech Foundations à environ EUR 2 md. Ce projet de vente doit encore être validé par les actionnaires lors d’une future Assemblée générale extraordinaire et, à la suite de la cession (prévue au 4T23 ou au 1T24), Atos sera renommé Eviden. Par ailleurs, le groupe a l’intention de procéder à plusieurs augmentations de capital, pour un montant total de EUR 900 m, afin de renforcer son bilan. Ces opérations seront complétées par un programme de cession d’actifs (EUR 400 m). Nous mettrons à jour notre modèle et notre valorisation dans les prochains jours pour prendre en compte les annonces faites par le management. En attendant, nous maintenons notre vue conservatrice sur Atos au vu des nombreuses incertitudes qui demeurent autour du groupe et de son redressement.

ODDO BHF

ATOS : Oddo BHF reste à ‘sous-performance’ sur le titre

Oddo BHF maintient sa note de ‘sous-performance’ sur le titre Atos, avec un objectif de cours inchangé de 4,7 euros.

Hier, Atos a présenté un point d’étape portant sur l’opération de cession de TFCo à EPEI. La société admet que les négociations prennent ‘plus de temps que prévu’, rapporte Oddo BHF. Le broker estime que l’enlisement des discussions risque de ne pas rassurer les banques prêteuses.

‘Sachant que le temps presse, Atos n’exclut pas de recourir aux mécanismes de protection juridique à sa disposition pour encadrer les discussions avec ses créanciers’, ajoute le broker.Atos a aussi annoncé clairement la nécessité de réduire la taille de l’augmentation de capital, dont le montant initialement prévu était de 900 ME (incluant les 180 ME investis par EPEI). Afin de compenser la réduction de taille l’augmentation de capital, la société prévoit de céder des actifs, au-delà du plan de 400 ME déjà annoncé en août dernier.

A ce titre, le groupe compte ouvrir une phase de due diligence avec Airbus, suite à une offre indicative pour une valeur d’entreprise de 1.5 MdE à 1.8 MdE portant sur l’intégralité du périmètre BDS (Big Data & Security).

Précédente recommandation:

Le 2 novembre, Oddo BHF confirme sa note de ‘sous-performance’ sur le titre Atos, avec un objectif de cours inchangé de 4,7 euros, alors que la société onepoint a annoncé hier après Bourse, dans un communiqué, avoir dépassé le seuil de 5% du capital d’Atos et détenir 9.9% des titres en circulation.

‘Le retour de onepoint dans la course pour Atos était une option redevenue plus crédible suite au changement à la Présidence du groupe’, note Oddo BHF qui précise néanmoins que onepoint ne doit pas nécessairement être vu comme un chevalier blanc ou encore moins comme un bon samaritain dans cette opération.

‘Au-delà du possible short-squeeze à court terme lié à cette annonce, nous voyons toujours une fair value pre-monnaie de 6.0 € par action, soit 4.7 € après dilution de l’augmentation de capital. Nous restons donc prudents sur le titre’, conclut le broker.

RECOMAP

Le 18 décembre 2023

Disclaimer : je ne suis pas analyste professionnel, mais blogueur amateur et cette Recomap n’est en aucun cas une incitation à acheter ou vendre l’action, mais une analyse à caractère ludique.

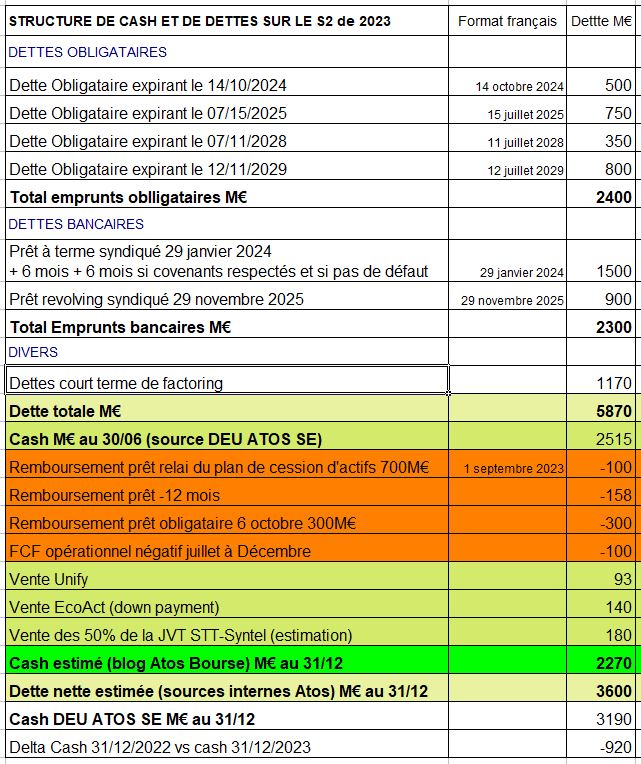

Compte tenu du crash obligataire d’il y a 8 jours, les obligations Atos même les plus proches s’échangent à 40% du nominal et les plus éloignées à 30% du nominal après être descendues jusqu’à 22% du nominal.

Le marché a pris acte d’une prochaine restructuration de la dette avec conversion de créances en action. Cette dilution, le temps d’une procédure de sauvegarde, pourrait amener d’ici à 6 à 8 mois l’action bien en dessous des 1€.

Néanmoins, compte tenu de l’aspect spéculatif et de l’attitude kamikaze de milliers de petits porteurs, nous pensons que dans un premier temps (1 à 3 mois) l’action va naviguer dans un range 2.5€ – 4.5€ et ceux qui maitrisent le trading et les sueurs froides pourront s’amuser à des A/R.

Sur l’action en elle-même, pour nous, la messe est dite. Mustier a précisé très clairement que les actionnaires passaient en dernier, après les créanciers, donc il y aura conversion de dette en action, il y a zéro chance pour Atos de s’en sortir. Fuite des talents, clients ultra-craintifs, carnet de commande en chute libre depuis le 3 janvier…

Le blog en créant l’UDAAC a toujours voulu sauver le groupe. Nous avons pensé dans un premier temps qu’avec des mesures radicales (cessions rapides d’actifs), il était possible de sauver les deux. Maintenant, nous privilégions le fait que le groupe sera sauvé d’abord. Pour rappel, ci dessous les explications de Paul Saleh qui considère qu’une restructuration de la dette est une opération bénigne sans effet sur le business. Il oublie juste de préciser que les actionnaires et salariés actionnaires seront rincés. Cependant, je ne vois pas par quel miracle il serait possible d’y échapper avec une marge à 4% et une dette de 6Md€.

Cela devrait démarrer selon nous par une conciliation à la fin de cette semaine ou au début de la semaine suivante, durant un mois, puis une sauvegarde accélérée de 3 à 4 mois de façon à ce que la société soit restructurée avant les JO.

Le cours d’Atos au-dessus de 4€ reste donc une belle opportunité de sortie et notre objectif de cours est désormais de 2.50 à 3.0€ avec recommandation « rester à l’écart – valeur ultra spéculative ».

Même en cas de vente de BDS, la dette d’Atos sera de 4Md€, donc avec un FCF d’environ 120 à 130M€ par an, il faudra 30 ans à Atos pour rembourser sa dette. Quand à l’augmentation de la MOP, rien n’a montré jusqu’à présent que Atos n’en était capable.

Les journalistes ont enfin compris que 80% du cash d’Atos était captif et commence à parler en dette globale, là où Atos cherche à tromber en parlant en dette nette, qui normalement ne sert que pour des ratios quand le cash est captif.

Pour moi le dette nette normalisée, une fois retranché le cash captif est de 5.5Md€ (la dette nette non normalisée est à 3.6Md€ au 31/12, source Comex).

Pour ceux qui ne comprennent pas la notion de cash captif, j’aime cette exemple. Vous avez 5000€ sur votre compte. Dans 48h vous savez que vous allez avoir un prélèvement des impots de 4000€. Votre cash disponible est-il de 5000€ ou de 1000€ ?

J’estime que la somme des parties ne couvre à peine plus que la dette. Les PP surestiment avec un affect de l’ordre de la relation avec leur maitresse la valeur des actifs de Atos. Quand je vois 1.8Md€ pour BDS ça me fait rigoler. 70% de la Cyber n’est pas de la vrai cyber mais des managed secured services, qui consiste à installer des parefeu Cisco derrière les serveur de TFCo.

Quant aux HPC c’est un boulet personne n’en veut. Même pas la BPI… (pour l’instant). Donc l’offre d’Airbus parait inespérée, mais mon hypothèse est de 1.3Md€ en incluant managed secured services et de 900M€ sans Managed Secured Service (la cyber civile)

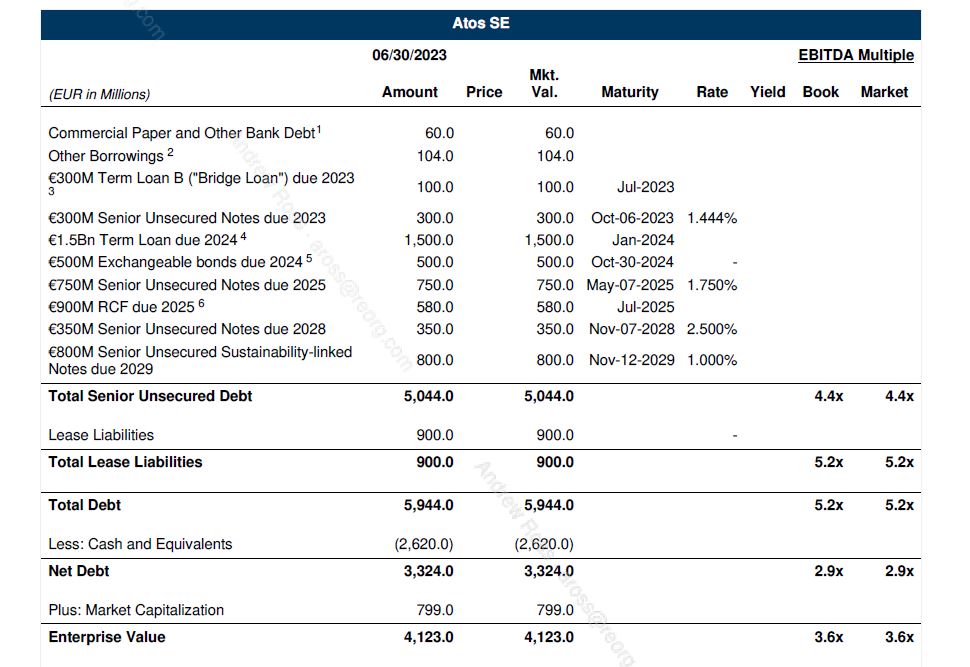

Voici toutes les échéances restant et en dessous le tableau actualisé avec les échéances remboursées.

Mise à jour des échéances et du cash entre le 30/06 et le 31/12/2023

Je rappelle que Atos lui même a estimé son niveau de cash mini à 2.8Md€

Eviden ne pourra survivre sans une restructuration massive de sa dette.

Mon plan Refocus not split était fait pour être mis en place dès octobre, en novembre. C’est trop tard et Mustier a confirmé son attachement à Syntel.

Il n’y désormais ZERO ESPOIR d’un plan B similaire au plan Refocus Not Split.

Disclaimer : je ne suis pas analyste professionnel, mais blogueur amateur et ceci n’est, ni une incitation à acheter ou vendre l’action, mais une analyse à caractère ludique.

=====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. L’espace inscription est sur page d’accueil en haut de la colonne de droite, juste sous le price-ticker de l’action (sur la version PC du blog). Vous pourrez vous désinscrire à tout moment.