Deux changements, une mise à jour de Nicolas DAVID de ODDO et ma RECOMAP amateur avec un nouvel objectif de cours compte tenu des derniers déroulements.

Le nombre d’analystes suivant l’action Atos, fond comme neige au soleil. Il n’y en a plus que 4 + ma Recomap amateur à vocation ludique; qui pour éviter les théories complotistes va s’abstenir désormais de recos court terme. Depuis plusieurs semaines mes objectif sont désormais à échéance 4 à 6 mois

Rappel pour les néophytes qui croient encore que Goldman Sachs ou Citigroup ou BoA suivent encore la valeur :

L’usage dans la profession est que les courtiers annoncent lorsqu’ils initient le suivi d’une valeur, mais ne font jamais de communiqués lorsqu’ils arrêtent le suivi d’une valeur. Vous ne trouverez donc jamais cette info sur Boursorama ou Zone Bourse, etc….

De ce fait, Atos continue à garder certains analystes dans sa rubrique investisseurs alors que ceux-ci ne suivent plus la valeur depuis de très nombreux mois déjà, ce qui est totalement dans l’esprit Atos, manipulation de la comm encore et toujours.

Si certains analystes devaient se manifester après les résultats de l’année fiscale 2023, ou après une grosse annonce, je les réintègrerais.

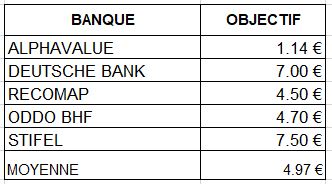

Pour rappel, voici la liste des analystes agréés par Atos pour suivre la valeur (ont été enlevés ceux ayant selon nous arrêté le suivi).

Veuillez noter que cette liste peut ne pas être exhaustive et qu’elle peut changer à tout moment.

| Société | Analyste |

|---|---|

| Alphavalue | Hélène Coumes |

| Deutsche Bank | Gianmarco Conti |

| Oddo BHF | Nicolas David |

| Stifel | Chandra Sriraman |

ALPHA VALUE

Le bureau d’études estime que la nouvelle gouvernance proposée le 16 octobre 2023 ne modifie pas la stratégie, qui « est aussi incompréhensible qu’auparavant« . « Les retards de mise en œuvre rendent le coût pour les actionnaires inacceptable« , souligne l’analyste Hélène Coumes, qui concède avoir « perdu patience après 18 mois de blocage stratégique« , d’autant que valoriser ce découpage est impossible, sans même parler de l’impact des tierces parties (observateurs, politiques, militaires…).

La valorisation de 1,14 EUR par action intègre l’augmentation de capital de 900 M€ envisagée jusqu’ici, mais sur une base ajustée, puisque le prix de la levée de fonds initialement programmée (20 EUR par action pour les 20% à acheter par EPEI) « ne sont pas crédibles« . Dans le même temps, l’endettement ne semble plus viable, si bien qu’en tenant compte d’une conversion en fonds propres à hauteur de 1,5 milliard d’euros, le prix cible s’établirait plus près de 0,65 EUR l’action. Conclusion de l’analyste ? « Si l’on continue à tergiverser, on risque de se retrouver dans une situation semblable à celle de Casino«

DEUTSCHE BANK

Le 18 Octobre, l’analyste Gianmarco Conti abaisse sa recommandation à 7 euros et à « vendre »

ODDO BHF

Le 18/12/2024

Oddo BHF maintient sa note de ‘sous-performance’ sur le titre Atos, avec un objectif de cours inchangé de 4,7 euros.

D’après plusieurs sources, des discussions seraient en cours entre Airbus et Atos autour d’une éventuelle cession de BDS (une structure qui réalise 1,5 MdE de CA et qui regroupe les activités de cyber-securité, de sécurité intérieure, de ventes de supercalculateurs et de serveurs haute performance d’Atos), rapporte Oddo BHF.

Dans ce contexte, le titre s’était d’ailleurs arrogé quelque 21% vendredi dernier. La tendance est bien différence aujourd’hui, avec un titre qui lâche 12%, soit le plus fort recul de SBF120.

Le broker appelle d’ailleurs à la prudence quant à la rumeur Airbus: malgré les récents changements au sein du board et l’entrée de onepoint au capital, ‘il est resté clair que le scénario largement privilégié [est] celui d’une cession de TFCo et d’une augmentation de capital permettant de préserver largement l’intégrité du périmètre du groupe’.

Selon Oddo BHF, ‘le risk/reward sur le titre semble toujours très défavorable suite à la forte hausse du titre de vendredi’.

‘Le retour de onepoint dans la course pour Atos était une option redevenue plus crédible suite au changement à la Présidence du groupe’, note Oddo BHF qui précise néanmoins que onepoint ne doit pas nécessairement être vu comme un chevalier blanc ou encore moins comme un bon samaritain dans cette opération.

‘Au-delà du possible short-squeeze à court terme lié à cette annonce, nous voyons toujours une fair value pre-monnaie de 6.0 € par action, soit 4.7 € après dilution de l’augmentation de capital. Nous restons donc prudents sur le titre’, conclut le broker.

STIFEL

RECOMMANDATION de septembre 2023 : OBJECTIF 7.50€. Avis Neutre

Sans nouvelles de Stifel, je l’enlèverais de mon prochain point. Je pense qu’ils ont d’ores et déjà laché l’affaire.

Même si je la laisse une dernière fois, je vous demande de la considérer caduque.

RECOMAP

Le 18 décembre 2023

Compte tenu de la possible vente de BDS qui sera légèrement moins dilutif sur le cours à court terme, je modifie ma recommandation en proposant deux objectifs. L’un aléatoire à échéance 1/2 mois, et l’autre plus réaliste à échéance 4/6 mois.

Je rappelle que je ne suis pas analyste professionnel et cette recommandation est un avis de blogueur amateur à vocation ludique et n’est en aucun cas une incitation à la vente ou à l’achat.

D’autre part ceci doit juste ête considéré comme une éventuelle aide à la décision, vous devez prendre les décisions d’après vos propres convictions.

Compte tenu de la flambée du cours injustifiée et surréaliste de nouveau à 7€, voir vendredi à 7.80€ (excès lié au week-end des 3 sorcières et très vite réctifié) je maintiens ma recommandation à « vendre ».

La déclaration d’intention de Onepoint auprès de l’AMF, protège à court-terme le cours au-dessus de 5€. Mon objectif est un range 5.50€ – 6.50€ durant 2 à 3 semaines, puis quand Layani sera monté à son objectif que je pense être de 13 ou 14% dès lors la limite à la baisse sera plus fragile.

Mon objectif 4/6 mois est légèrement relevé avec un range de 3.50€ à 4.50€, soit dans une zone proche de Oddo incluant une dilution soit par AK avec DSP soit AK réservée dans le cadre d’une concilition, voir les deux, mais là ce serait un lessivage 🙂 .

Je rappelle la situation actuelle.

Je considère que tous les chiffres donnés par Atos, y compris ceux du 16/10 sont sujets à caution et à un possible habillage comptable via des techniques soit sémantique, soit d’ingénierie financière. Que Atos n’a toujours pas procédé à une dépréciation supplémentaire du Goodwill Syntel pour au minimum 800M€ alors qu’elle a déprécié le Goodwill initial de 2400M€ pour seulement 600M€ ce qui voudrait dire que Syntel vaudrait encore 2.4Md€.

Je considère aussi que contrairement à ce que dit Atos le capted cash est énorme, environ 1.8Md€, donc Atos ne dispose de cash libre pour environ 500M€. Pour moi la DETTE NETTE retraitée est de 4.3Md€. Le reste du cash étant indisponible (captif).

J’estime que la somme des parties ne couvre à peine plus que la dette. Les PP surestiment avec un affect de l’ordre de la relation avec leur maitresse la valeur des actifs de Atos. Quand je vois 2Md€ pour BDS ça me fait rigoler. 70% de la Cyber n’est pas de la vrai cyber mais des managed secured services, qui consiste à installer des parefeu Cisco derrière les serveur de TFCo.

Quant aux HPC c’est un boulet personne n’en veut. Même pas la BPI… (pour l’instant). Donc l’offre d’Airbus parait inespérée, mais mon hypothèse est de 1.3Md€ en incluant managed secured services et de 900M€ sans Managed Secured Service (la cyber civile)

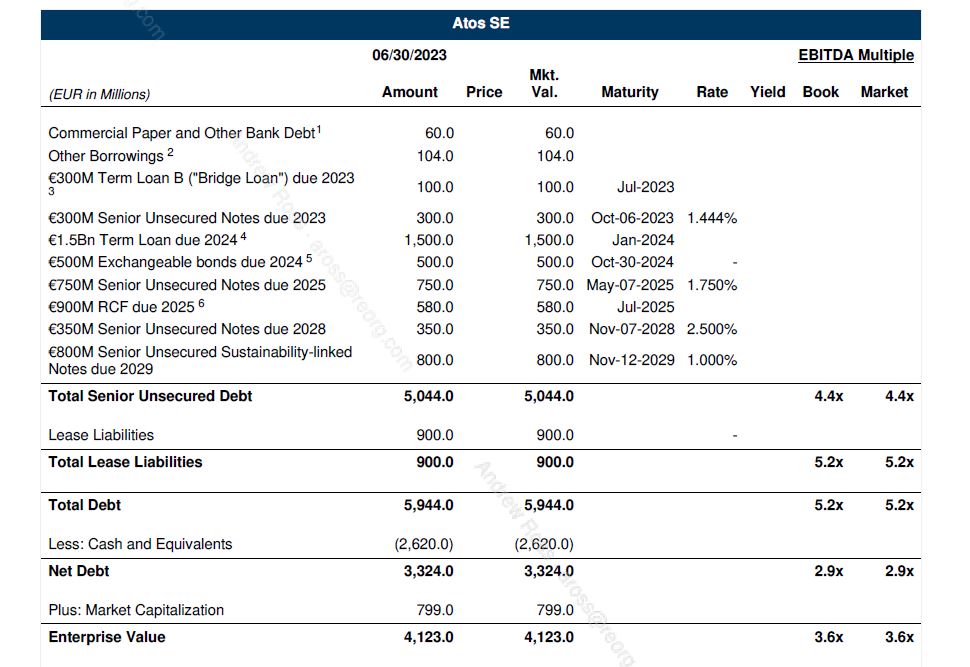

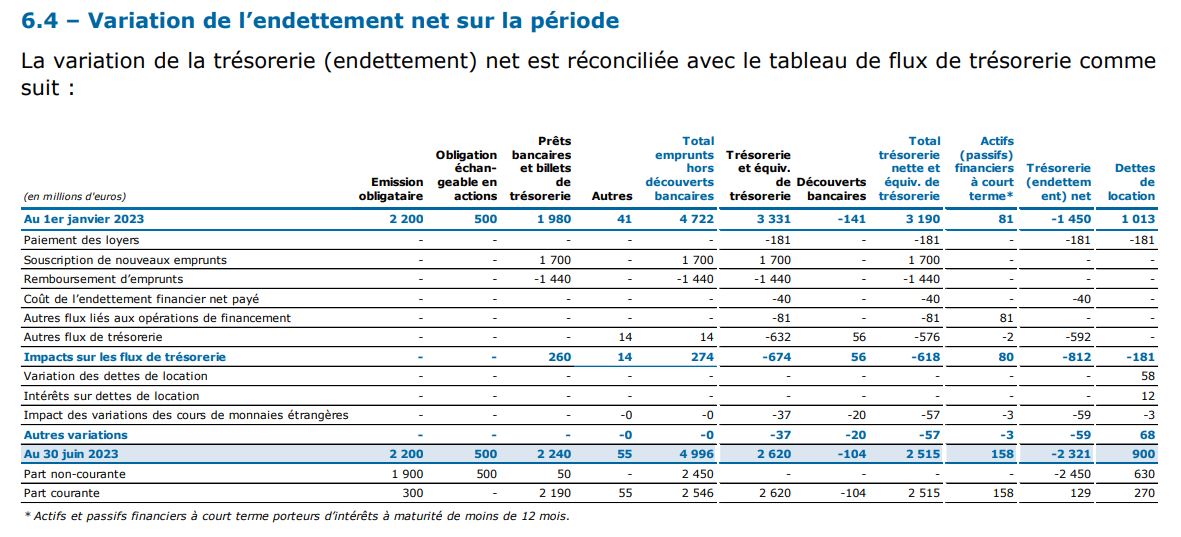

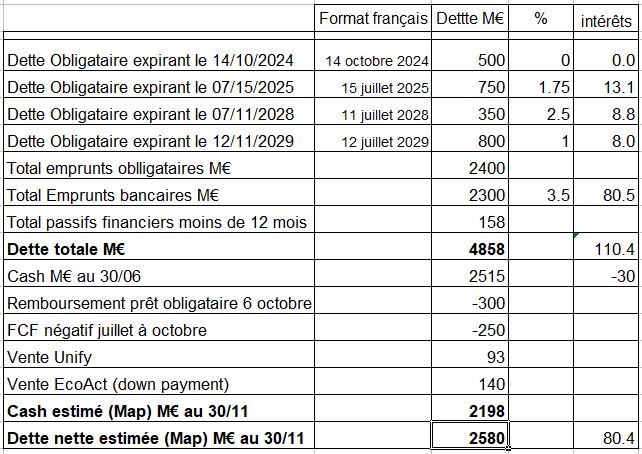

Voici toutes les échéances restant (exceptée mes 300M€ du 6 octobre déjà remboursés) :

Ce tableau extrait du DEU est du 30 juin 2023. Le tableau ci-dessous de votre serviteur est daté du 15 novembre 2023.

Eviden ne pourra survivre sans une restructuration massive de sa dette.

Mon plan Refocus not split était fait pour être mis en place dès octobre, en novembre. C’est trop tard et Mustier a confirmé son attachement à Syntel.

Il n’y désormais ZERO ESPOIR d’un plan B similaire au plan Refocus Not Split.

Une procédure de conciliation avec sauvegarde accélérée semble inévitable d’ici le printemps 2024, ou voir avant et si impulsé par David Layani ou les créanciers..

On ne peut pas rembourser 4500M€ de dette nette avec 4500M€ de CA (nouveau périmètre Eviden), car le coût de la dette, sera identique à celui de le MOP et il faut enlever en plus 1% environ pour passer de la MOP au ROP + les exceptionnels. Donc à 5.5% de MOP (MOP actuelle) Eviden serait en perte avec des taux d’interêts normaux (Atos dipose encore d’échéances obligataires à taux réduits.

Disclaimer : je ne suis pas analyste professionnel, mais blogueur amateur et ceci n’est, ni une incitation à acheter ou vendre l’action, mais une analyse à caractère ludique.

=====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. L’espace inscription est sur page d’accueil en haut de la colonne de droite, juste sous le price-ticker de l’action (sur la version PC du blog). Vous pourrez vous désinscrire à tout moment.