PRÉAMBULE : Nous avons décidé de publier l’intégralité de l’article avec un préambule sous forme de débrief. Matthieu Pechberty nous dit dans cet article-vidéo qu’il a eu David Layani eu téléphone et que celui-ci lui a confirmé vouloir monter au capital.

.

Même si le blog a fait depuis longtemps « la paix » avec Matthieu Perchberty pour avoir il y a 6 mois de cela été un peu arrogant lors de sa prédiction de chèque de 600M€ à Kretinsky, prédiction certes fausse, mais bien plus proche de la réalité que la nôtre qui était de 200M€, nous avons en commun d’être « des fonceurs » et de lâcher de temps à autre les infos un peu vite.

.

Or il y a un petit mélange des genres, probablement involontaire, dans cet article-reportage qui pourrait prêter à confusion pour des novices du dossier, car il laisse à penser que David Layani va prendre le contrôle d’Atos prochainement.

.

Déjà le blog affirme, au vu de la stratégie de Layani, que celui-ci à un PRU autour de 5.80€ et que son passage au-dessus de 10% s’est fait autour ce cours, entre 5.80 et 6.20€ (un membre de Boursorama dont l’avatar est Orange Mécanique l’avait d’ailleurs très bien analysé en tant réel), qu’il n’y a aucune raison, ni logique, ni technique, ni cachée, que subitement, il veuille se mettre à acheter l’action à 8 ou 8.50€.

.

Aussi tant que sa position définitive, que seul lui et 2/3 proches lieutenants connaissent et que votre serviteur estime entre 13 et 14%, ne sera pas acquise, il n’y aura pas de catalyseur à la hausse, bien au contraire. Chaque passage au-dessus des 7€ sera un catalyseur pour la VAD qui pourra baisser son PRU, et je vous donne RdV demain sur le forum pour le point VAD quotidien.

.

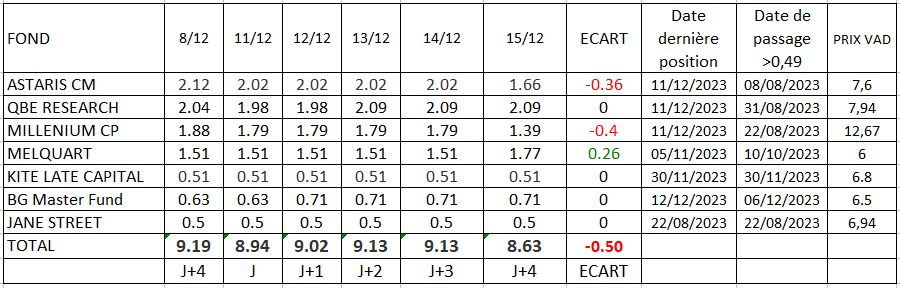

Je rappelle que le blog Atos.Bourse c’est d’abord un forum et qu’il y a une publication des données VAD d’après l’AMF tous les soirs entre 16h et 17h.

.

Hier, deux fonds ont un peu « paniqué » (je caricature volontairement pour faire plaisir aux anti-VAD) et racheté 20% de leur position (un micro-micro-short-squeeze) mais un fond lui s’est renforcé dans la tourmente, donc au final, pour un volume de 8M de titres, on pourrait presque dire selon l’expression de Jacques Chirac que ces +20% ont en touché une à la VAD sans faire bouger l’autre.

Quand à Layani, s’il est avéré qu’il veut vraiment continuer ses achats dans des proportions importantes, il recommencera ses achats autour de 5.80€, au pire entre 6€ et 6.20€.

Cela confirme que Matthieu a mélangé un peu le call et les propos de proches de Layani ou proches du dossier. Layani est entré sur Atos et intéressé par prendre des parts sur Atos, de la même manière que Kretinsky avec TFCo, si c’est un coup de fusil.

Son intérêt est que chaque fois que le cours monte, de le faire redescendre avec l’appui de son réseau, ses partenaires financiers, et ce, dans un cadre légal, mais qui pousse chaque fois le cours sous les 6€ seuil d’achat pour Layani. Donc un cours au-dessus de 7€, ne peut être qu’une incitation pour les VADeurs à VAder et absolument pas à se racheter et les amateurs de trading à faire des A/R

.

D’une part, David Layani est suffisamment rigoureux pour ne pas dire dans une conversation avec la première chaine d’info continue en France qu’il veut prendre le contrôle d’Atos alors qu’il vient de dire le contraire dans un communiqué AMF datant de 72h.

.

En effet, Matthieu enchaine sur le fait que David Layani veut monter au capital, avec le fait qu’il veut prendre le contrôle d’Atos avec 25% du capital, mais selon des proches, et avec ce capital Nicolas David de ODDO déclare qu’il aurait le contrôle.

Je suis surpris que Nicolas David de ODDO que j’aprécie beaucoup au demeurant, et qu’il cite ait fait une telle erreur de calcul. Pas sur le fond, mais sur la précision des chiffres qui amène à la prise de contrôle.

.

En effet, si Layani avait 25% les PP auraient 75% du capital et avec une participation de 40% cela ferait 0.4 x 0.75 = 0,35 soit 35% du capital exprimé. Donc non avec 25% pile, Layani n’aurait pas la majorité sur des décisions qui iraient à l’encontre des actionnaires et ne privilégieraient que Onepoint, il lui manquerait 1.5 à 3% selon l’abstention, et on peut se douter que si des résolutions soumises en AG permettaient à OnePoint un concurrent direct de Atos de siphonner Atos, soit il y aurait naïveté béate et plébiscite, soit au contraire réalisme des actionnaires et rejet total.

.

N’oubliez pas que David Layani s’est fait très violemment insulter par les PP quand il a fait son offre de 4.2Md€ sur Eviden il y a un peu plus d’un an. « Mariole qui veut juste se faire de la pub », « charlot », « il n’y connait rien », « Eviden vaut bien plus que ça », « Mustier a bien fait de ne pas le recevoir… ».

.

Je crois que hormis 2/3% des PP et le blog, tout le monde lui a craché dessus. Et ça je peut dire que David ne l’a pas oublié et il m’a dit il y a quelques mois de cela : « vous avez été le seul à ne pas nous tirer dessus à l’époque, merci ».

Je rappelle que si l’AMF impose une OPA à partir de 30%, c’est qu’effectivement, là pour le coup avec 30% + 2/3 alliés vous avez le contrôle total. Et le risque dans ce cas est le siphonnage, à savoir qu’Atos contrôlé par Onepoint vende les meilleurs actifs à Onepoint, et finisse par laisser une coquille vide avec des dettes, puis se retire d’Atos. C’est ce qu’avait fait l’actionnaire Solocal qui avait siphonné légalement le cash (je me souviens plus des détails, mais c’était un des scandales de la décennie 2010-2020).

.

Donc en partant d’une conversation téléphonique où Layani aurait confirmé à Pechberty vouloir monter au capital, il fait dire à des proches (invérifiable) que Layani irait à l’encontre de sa déclaration AMF de l’avant-veille et faire dire à Oddo qu’à 25% Layani a le contrôle, ce qui n’est pas tout à fait vrai. Par exemple Pierre Pasquier de Sopra a un pacte d’actionnaire de 30%, La famille Bouygues a 26% + des alliés. Donc le seuil de contrôle absolu il est il est plutôt à 27/28%. Quand il est moindre, c’est que l’actionnaire à des alliés.

.

Or je maintiens que Onepoint n’a pas les moyens de payer 25 à 28M€ d’intérêt annuel à Carlyle sur son prêt obligataire avec une activité non rentable et qui devrait affecter tous ses dividendes quand bien même, elle arriverait à la rentabilité, au remboursement de la dette.

.

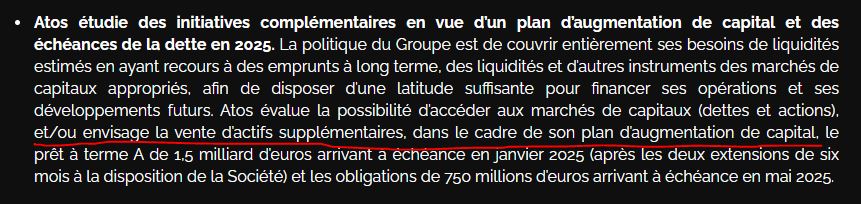

Ce que veut Onepoint, selon moi, c’est avoir un poids suffisant dans le capital et dans le board pour déclencher une procédure de conciliation, entre janvier et mai et amener de la « New Money » et prendre 51% d’un Eviden qu’il est en train de redessiner à sa sauce, sans activités souveraines, en bloquant l’AKA ce qui a même obligé Atos à avoir fait le point de marché suivant, dire qu’il devait peut-être refinancer son AK via des cessions d’actifs.

Je lis ce communiqué comme tout sauf une lune de miel sereine entre Atos et Layani, mais une entente de circonstance, bon gré mal gré. Atos envisage clairement que l’AK ne soit pas votée surtout avec le droit de véto quasi acquis avec 11% de Layani (il suffit que 2/3% des actionnaires votent aussi contre l’AK) et donc de ne pas la soumettre au vote et d’utiliser la vente de BDS et Worldgrid (quasi actée selon mes sources) afin d’obtenir le montant du BFR pour la cession indispensable de TFCo pour le renouvellement de la ligne syndiquée dans un mois en janvier et aussi en janvier dans un an.

En évitant le poids trop important de Onepoint dans une décision à 66.66%, Atos se réserve la possibilité d’une AK future, mais contrairement à ce que dit l’article de BFM, il est d’une évidence absolue, selon moi, que David Layani ne participera pas à l’AK, il l’a même dit lui-même dit dans une interview dans Les Echos que la probabilité était faible qu’il y participe. Donc il fait campagne pour faire payer les PP qui l’ont moqué il y a un an et se retrouver quand il prendra le contrôle de Eviden avec un Eviden moins endetté, et donc une conciliation assez rapide à obtenir.

Que cela soit dit et entendu. David Layani ne prendra le pouvoir dans Atos que via une conciliation qui lui donnera 51%, c’est le seul usage qu’il entend faire des 500M€ de Carlyle, amener de la New Money, diluer les PP et prendre sa revanche, et franchement bien mérité tellement ils l’ont massacré à l’époque en prenant 51% de Eviden pour 500M€ et en faisant passer les obligataires à la caisse en échange de 35% et en laissant 15% aux PP pour ne pas paraitre trop cruel.

L’ARTICLE

COMMENT ONEPOINT CHERCHE À PRENDRE LE CONTRÔLE D’ATOS

Le

« Son patron David Layani veut encore monter « significativement » au capital et peser sur la gouvernance. Il prépare le rapprochement entre sa société et Eviden, la branche d’Atos qui sera conservée après la vente des activités historiques à Daniel Kretinsky. Le fondateur de OnePoint s’explique à BFM Business. »

« Je vais entrer dans la danse et prendre le contrôle d’Atos »: cette confidence du patron de OnePoint à un de ses amis il y a dix jours résume son ambition. La semaine dernière, David Layani est monté à 11,4 % du capital d’Atos, un mois après y avoir fait irruption. En investissant environ 90 millions d’euros, il s’impose comme le premier actionnaire du groupe de services informatiques et n’en a pas fini.

« Nous n’excluons pas de monter encore significativement au capital », assure-t-il à BFM Business.

Tournure de prudence pour celui qui veut mettre la main sur Atos. Il y a un mois, OnePoint a levé 500 millions d’euros auprès du fonds d’investissement Carlyle dont une partie financera sa dette. Mais selon nos informations, David Layani serait prêt à engager 300 millions d’euros sur Atos. « En investissant cette somme, il peut monter à 25% d’Atos et en prendre le contrôle », explique Nicolas David, analyste chez Oddo. Il deviendrait majoritaire en assemblée générale alors que les petits actionnaires sont seulement 43% à voter.

Peser au sein du conseil d’administration d’Atos

Ensuite, le fondateur de OnePoint veut s’imposer dans la gouvernance d’Atos. Il a demandé les trois sièges du conseil d’administration laissés vacants par l’ancien président Bertrand Meunier, Caroline Ruellan et Carlo d’Asaro Biondo. Selon nos informations, David Layani devrait occuper l’un d’eux, aux côtés d’Helen Lee Bouygues, déjà administratrice de plusieurs sociétés. Avec 20% des voix, il jouera le rôle de troisième homme aux côtés du président Jean-Pierre Mustier et du vice-président Laurent Collet-Billon.

Mais il ne compte pas s’arrêter là. Une fois qu’il sera monté au capital, il devrait demander à nouveau trois sièges supplémentaires. Les mandats de Vivek Badrinath, qui a démissionné, de René Proglio, qui n’occupe plus son poste [???], et d’Astrid Stange arrivent à échéance l’an prochain. S’il parvient à obtenir six des quatorze postes d’administrateurs que compte le conseil, il prendra le pouvoir.

Pour aller au bout de son offensive, le patron de OnePoint a besoin qu’Atos vende sa branche historique de services informatiques à Daniel Kretinsky. Les négociations en cours et sont « très dures », selon une source proche du groupe. L’homme d’affaires tchèque ferraille pour récupérer chaque gros contrat. OnePoint compte sur cette scission pour monter en puissance dans la partie restante: Eviden, qui conservera les activités de transformation digitales, de cloud et de cybersécurité. Reste à savoir ce qu’il se passera pour les activités sensibles et souveraines de cybersécurité, Big Data et Sécurité (BDS). Airbus envisage un partenariat depuis le début de l’année. Selon Le Figaro, les discussions sont « avancées » mais « il n’y a pas d’offre sur la table », nous précise un proche d’Atos.

Deux options existent pour OnePoint. Si Atos ne vend pas BDS, il devra réaliser une augmentation de capital. Jusqu’ici prévue à 900 millions d’euros, elle pourrait être réduite à 700 ou 750 millions d’euros dont environ 300 millions d’euros seraient apportés par OnePoint. Ces dernières semaines, David Layani fait le tour des petits actionnaires pour les convaincre de remettre au pot. « Il essaie de nous convaincre de le suivre et d’accepter l’augmentation de capital d’Eviden, explique Hervé Lecesne qui détient à lui seul presque 1% du capital. Pour le moment, nous y sommes opposés et préférons vendre la filiale américaine Syntel ». Sauf que selon plusieurs sources, le président d’Atos, Jean-Pierre Mustier, et David Layani ne souhaitent pas la céder.

Rapprocher OnePoint et Eviden

Si Atos vend BDS, il récupérera de quoi se désendetter. Sa dette est de 2,3 milliards d’euros sans compter plusieurs centaines de millions d’euros de « trou » de trésorerie qu’Eviden conservera malgré la vente des activités historiques à Daniel Kretinsky. OnePoint monterait alors au capital en achetant des actions en Bourse. « Je veux qu’Eviden devienne le premier opérateur de cloud souverain en Europe », explique David Layani qui souhaite conserver un partenariat industriel avec Airbus sur ces activités. « Airbus s’intéresse à la cybersécurité et aux supercalculateurs d’Atos et OnePoint aux activités digitales et cloud, explique Dominique Cerutti, ancien patron d’Altran. Il me semble que les deux entreprises sont très complémentaires pour se partager Eviden. »

Et ensuite? Plusieurs sources proches de David Layani assurent qu’il veut fusionner sa société avec Eviden pour en prendre le contrôle. OnePoint réalise 500 millions d’euros de chiffre d’affaires et les activités de transformations digitales d’Eviden, que David Layani lorgne, pèse 2,7 milliards d’euros de revenus! « OnePoint est très complémentaire avec les activités de transformation digitale d’Eviden comme le Cloud, la gestion des données et l’intelligence artificielle », glisse son ami Guy Mamou-Mani, patron d’Open.

Il y a dix jours, les deux sociétés ont annoncé un accord de coopération mondial dans l’intelligence artificielle et la protection des données. Elles travaillent déjà sur des projets communs. « Il y a de fortes synergies avec Eviden sur des plateformes technologiques, des expertises métiers, des zones géographies et des clients communs », abonde le patron de OnePoint qui précise que le sujet n’est pas d’actualité, sans toutefois le démentir. Au capital, dans la gouvernance et dans l’opérationnel, David Layani s’immisce à tous les étages chez Atos.