Il est apparu très vite que ma version Béta 3.0 avait encore des coquilles, donc je l’ai réécrit.

Grace à Lamaban qui a transcrit une partie de la conférence-call d’Atos du 1er aout 8h00, il est apparu que Atos va laisser 1Md€ (1 milliard) de fond de roulement de trésorerie dans TFCo, raison pour laquelle, même avec les cessions et l’augmentation de capital, au moment de l’éxécution du deal dont le transfert de propriété se fera au plus tôt début décembre et au plus tard début février, la dette nette d’Atos sera de 1.9Md€ une fois toutes les opérations terminées.

Oui vous avez bien lu et il ne s’agit pas de trouble cognitif, après la cession de TFCo, après l’encaissement restant des 300M€ de cession, après l’encaissement des 400M€ de cession à venir et après l’encaissement des 900M€ d’AK injectés dans les capitaux propres, il restera une dette nette de 1.9Md€ présente dans Eviden.

Mais où va l’argent pourriez-vous me dire ?

Tout simplement Atos va injecter 1Md€ de fond de roulement (de la trésorerie) dans TFCo. « Mais alors, c’est plus que les 600M€ de BFM TV » seriez-vous tenté de me dire, « tu t’es complètement planté Map ». Non chers lecteurs, c’est beaucoup plus complexe.

Kretinsky reprend les dettes opérationnelles, là rien de changé par rapport à hier. Mais si Kretinsky ne reprenait que les dettes et pas les créances, cela veut dire qu’il paierait TFCo 2Md€, et vous aurez tous compris que l’homme d’affaires avisé qu’est Kretinsky ne s’ammuserait pas à ça.

Pourquoi le problème est complexe?

C’est que dans une société « normale » en face des dettes opérationnelles que reprend Kretinsky, il y a des créances clients.

OR, Atos qui courre en permanence après le cash, n’a pas de créances client. En effet, dès qu’elle emet une facture, elle vend ces factures à une société d’afacturage qui lui donne du cash de suite contre la facture en compensation de frais d’affacturage entre 1.5 et 2.5%.

Donc dans notre cas de figure, TFCo se retrouverait sans créance clients avec des dettes des loyers et des salaires à payer. Donc il faudra que Atos déboucle une partie de l’affacturage propre à TFCo, c’est à dire pour faire simple, transfère dans TFCo de la trésorerie pour un montant équivalent aux dettes fournisseurs correspondant aux chantier pour lesquels Atos aura déjà touché l’argent. Diane Galbe a estimé ce montant à 1Md€. Cette partie de la transcription écrite sera annexée en fin d’article.

Pour ceux qui se demandaient « où était le cash brulé? », HSBC et un ou deux autres analystes y avait en partie répondu, mettant en avant 850M€ d’engagements hors bilan. C’est à dire que ce cash généré par l’afacturage, si on vend une partie de l’activité comme c’est le cas, il faut déboucler l’afacturage et ça fait ressortir une brulage de cash qui n’apparaissait pas dans la tréso…

Donc le début de cet article est réécrit.

======

Le « pour les nuls » c’est de l’humour bien entendu, sachant qu’il m’a fallu environ 2h pour comprendre le truc et certains d’entre vous savent que depuis 1 ans j’en suis à pas loin d’un millier d’heures de lectures sur le dossier.

COMPRENDRE LA CESSION ET L’AUGMENTATION DE CAPITAL

Version Beta 3.1 il reste des petites fautes.

En introduction, cette AK d’Atos est pour moi tout sauf une surprise. je rappelle et même si je me suis fait engueuler par certains des membres du forum pour être trop pessimiste, l’AK avait été programmé très en amont de l’annonce d’aujourd’hui avec un « on verra au moment de la cotation… » qui me paraissait Éviden !

Préambule :

LE SPINOFF n’EXISTE PLUS. Il y a bien une scission, mais une cession de TFCo remplace le Spinoff. Atos reste Atos, même n° de Kbis, mais change de raison sociale pour s’apeller EVIDEN et c’est TFCo qui est « spinoffé », mais sous forme de cession à Kretinsky mais pas sous forme de distribution d’Action.

Ce sera la même action Atos qui restera cotée, le nom changera simplement pour Eviden.

1 ) LA PRESENTATION DU DEAL :

Atos a eu ce jour une communication particulièrement ambigue et limite mensongère de nature à désinformer les actionnaires qui nécessiterait une plainte à l’AMF, avec disons le une présentation du deal comme-ceci :

Ou pour être plus diplomatique, en prenant les actionnaires vraiment pour des idiots.

1.1 : la pseudo reprise de dette par Kretinsky :

Kretinsky ne reprend aucune dette stricto senso de Atos SE ou ce qu’on appelle dette financière (emprut bancaire ou emprunt obligataire). Il remprend uniquement les dettes opérationnelles, soit les dettes court-terme, dettes fiscales et sociales (telles que indemnités de départ en retraite et fonds de pensions allemands) et d’une manière générale, toutes les dettes hors dettes financières, c’est à dire les dettes d’exploitation tels que loyers à payer, salaires à payer… :

- Provisions

- amortissements,

- procès en cours (hors Syntel),

- indemnités de départs en retraite,

- indemnités licenciements en cours de négociation,

- etc… etc….

- Voici le décompte exact de Atos :

-

– 0.8 de « Lease liabilities »

– 0.6 de provisions pour risques et charges

– 0.4 de pensions

– 0.2 Others

La totalité de ces montants représente 1.9Md€. Ce que Atos appel à tort à « transfert de dettes », c’est juste un transfert de « passif d’exploitation ».

Kretinsky reprendrait aussi les passifs hors bilan de 7.2Md€. Il s’agit à priori des garanties d’éxécution des chantiers en cours et comme le taux de contrats ratés reste modeste chez Atos, il y donc peut de risque à ce niveau là pour Kretinsky, cette reprise de passif hors bilan est du trompe l’oeil pour compenser l’euro symbolique.

2 ) Atos laissera 1000M€ (1Md€) de trésorerie dans les caisses de TFCo et gardera le reste dans ses caisses.

TFCO est donc vendue pour 1€ symbolique + 1 milliard de trésorerie dans les caisses. Est-ce que ça veut dire que Atos fait un chèque de 1Md€ à Kretinsky comme l’avait évoqué BFM, point que nous avions vivement contesté. NON. Car dans une société normal, il y aurait eu des créances clients et là il n’y en aura zéro.

Donc je confirme que Atos fait « seulement » un chèque de 100M€ de Atos à Kretinsky, ou si vous préferez, Atos laisse 100M€ de plus dans les caisses que les créances clients qui auraient du s’y trouver.

Et comment est-ce que j’arrive à ce calcul ?

Kretinsky rajoute 200M€ dans Eviden et l’opération est fait apparaitre +100M€ de tréso pour Atos. Donc 200-100=100, c’est que Atos laisse 100M€ de plus à Kretinsky que la valeur d’Atos.

2.1 ) TFCo est vendu pour 1€ symbolique + 100M€ à Kretinsky. Mais Atos mend éhontement sur la valeur de 2Md€ à laquelle elle cède TFCo. Elle cède TFCo pour une valeur négative de -800M€ chiffres ODDO BHF ou -1.1Md€ chiffres de notre membre éminent Lamaban (voir échanges forum).

2.2) Qu’est-ce que Atos économise en échange de cette valeur négative : 450M€ de frais de restructuration restants, 400M€ environ de perte en 2024, un FCF négatif de -300M€ au total 1150M€. Donc Atos fait cette opération pour éviter un besoin en cash de 1150M€. Mais elle lève quand même 900M€. Donc au final la vente de TFCo permet d’économiser 250M€ de cash et donc de ramener la dette de Eviden à 1.9Md€ au lieu de … dure à savoir… tellement les comptes d’Atos sont opaque. En fait cet opération ressemble plus à une vente forcée par les banques avec covenants qui auraient été amenés à être dépassés.

3) Dès la signature du protocole d’accord, Kretinsky participera à une AK réservée sur Atos SE comme je l’annonçait le 10 juin sur le blog pour un montant de 180M€ représentant 7.5% du capital d’Atos. A priori cette AK se ferait dès la fin des négocation exclusive et la signature du protocole d’accord. L’AG a d’ailleurs validé une telle AK (ça devait être bien dans les tuyaux…).

4) il y aura 2 phases dans l’augmentation de capital pour un total de 900M€.

Une première phase de septembre à novembre où le nombre d’action sera de 118 920 000 donc 7.5% à D. Kretinsky et 92.5% aux actionnaires actuels. La trésorerie d’Atos sera augmentée de 180M€.

5) une fois l’AGE validant l’accord réalisée, je ne sais pas s’il sera soumis aux autorités de régulation avant ou après, et sachant que cet accord sera validé à une large majorité car comme je le disais hier dans un article (le cash fond comme neige au soleil), il fallait que l’accord soit signé cette semaine sinon c’est ça ou la procédure de sauvegarde dans quelques mois, le transfert de propriété de TFCo sera réalisé au sein d’une société normalement déjà créé par Atos mais donc on ne sait pas le nom, car je n’ai rien trouvé sur societe.com

Je rappelle que nous avions annoncé avec une probabilité de 95% la réalisation du deal : lire article

Une augmentation de capital de 720M€ sera proposé à chaque actionnaire en novembre, augmentation capitale garantie par BNP et JP Morgan, à savoir que si les actionnaires n’exercent pas leur DS (droits de souscription), les banques les rachèteront, c’est à dire que ce sont elles qui souscrirons à l’AK.

Daniel Kretinsky s’est d’ores et déjà engagé à participer à hauteur de 35M€ à cette deuxième phase.

7) l’AK sera décidée sur un cour estimatif au moment de la convocation de l’AGE. Mais pour que l’AK soit attractive il faudra que ce soit environ 3 actions nouvelles à 6€ pour 2 action détenue à 8€, soit la création d’environ 150M d’actions; ceci en se basant sur le cours du jour, ce 1er aout. Si le cours est plus haut, il y a aura moins d’actions crées, et is le cours est plus bas, il y aura plus d’actions crées.

8) suite à cela, Daniel Kretinsky monterait à 9% du capital en souscrivant lui aussi pour environ 35M€ supplémentaire, mais cette fois-ci pas à 20€ puisque seules celle de l’AK réservée seront à 20€. Daniel Kretinsky deviendrait le plus gros actionnaire d’Eviden. A noter que pour ceux qui penserait que 20€ est la valeur de Atos Eviden, il est indiqué que Daniek Kretinsky a accepté de SURPAYER ces 7.5%.

9) ce prix est artificiellement élevé comme ça l’aurait été pour Airbus car Kretinsky aquiert un bloc et le surpaie. Pour plusieurs raisons. 1) c’est l’usage. l’été dernier alors que Elior détenu par Derichbourg à 25% voyait Derichbourg proposer d’acheter 25%, vendait ce bloc à 5€ alors que l’action cotait 3€. L’action est aujourd’hui à 2.60€. Elior a surpayé, car elle savait que si elle achetait sur le marché, le cour aurait flambé. Idem Si Kretinsky voulait acheter 8% en quelques jours.

Autres facteurs, Atos va probablement demander à Kretinsky de garder ses actions à minima 3 ans, pour sécuriser la vente de Cyber par TFCo en provenance d’Eviden en sous-traitance. Donc Kretinsky ne doit pas être trop contrarié de surpayer car dans 3 ans on peut penser que Eviden vaudra plus que 10€ et peut-être pas loin de 20€. Donc bon an mal an, l’investissement surpayé de Kretinsky ne devrait à terme pas se transformer en perte.

10) Kretinsky devrait demander au moins 2 administrateurs et aura une influence sur Eviden et sur les prix facturés par Eviden à TFCo.

11) Après l’AK, on aura donc environ 250M de titres valant entre 8€ et 10€ selon les performances du S2, soit une capitalisation de 2.5Md€ de Atos

12) Après le transfert de propriété de TFCo, Atos SE va déposer au greffe du Tribunal de Pontoise un changement de raison sociale de Atos SE pour Eviden SE. Le n° de SIREN et le KBIS resterons le même. Les codes sicovam aussi, le code mnemonique de l’action devrait être changé pour EVN ou EVD et l’action s’appellera Eviden SE.

13) Dans votre portefeuille titre, il n’y aura zéro changement. Ce seront les mêmes actions. Comme quand Vivendi Envirronement s’est renommé Velia, France Telecome Orange, Total en TotalEnergie, etc…

POUR TFCo

1 ) TFCo va continuer à perdre de l’argent jusqu’à la fin novembre, ensuite ces pertes seront déconsolidées de Eviden SE et à charge de Kretinsky, principale raison du deal à valeur négative de -100M€, c’est à dire euro symbolique + 100M€ de cash laissé dans les caisses.

2) au moment du transfert de propriété Eviden SE va transférer la trésorerie de TFCo dans Eviden SE moins 100M€ qui y resteront.

3) Eviden SE va transférer tous les dépots de la marque ATOS à Kretinsky

4) Eviden SE n’aura plus le droit d’utiliser la marque ATOS ni le terme « an Atos Business » qui devrait petit à petit disparaite de la communication.

5) Il est possible que TFCo se renomme ATOS SA mais ce sera avec un SIREN et un KBIS différent, des statuts différents.

QUESTIONS BETES ET MECHANTES

1 ) Si EVIDEN SE ne brule plus de cash, pourquoi continuer à céder 400M€ et faire une AK.

Dans le CMD (capital market day) du 14 juin 2022, des besoins assez urgent en investissement dans Eviden avaient été identifiés pour 400M€. D’après mes infos ils avaient été sous-évalué et sont désormais de 450M€

En décembre, janvier ou février Eviden devra via sa filiale Syntel payer environ 150M€ à TriZetto Inc.

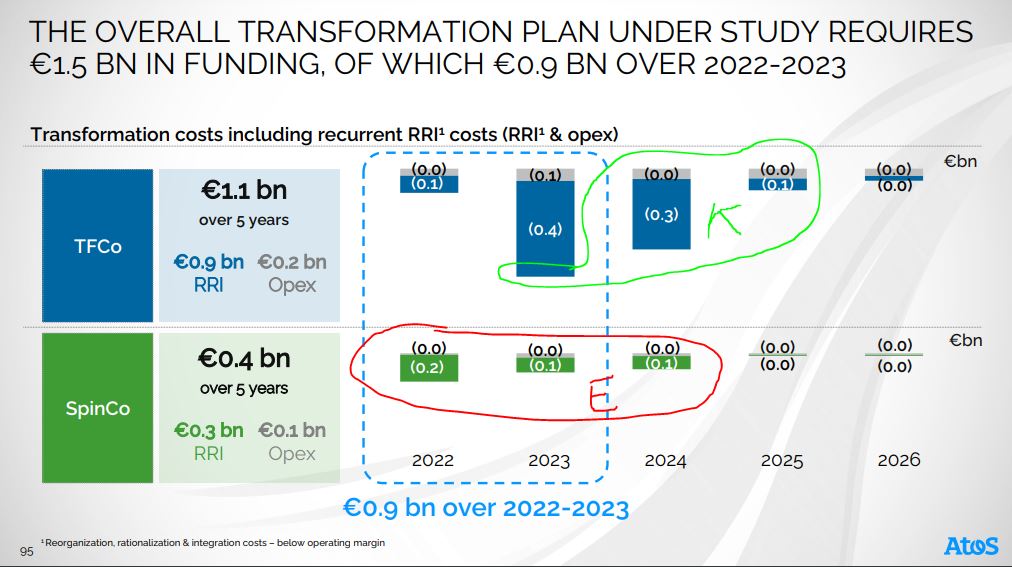

En rouge les dépensés Eviden, principalement pour moderniser la division HPC et augmenter le Cloud. Je crois que 140M€ aurait déjà été dépensé dans le cloud mais incapable de vous dire s’il faisait parti des 400M€ Atos est opaque.

Je reste donc sur le principe qu’il y a 450M€ d’investissements nécessaires.

En vert fluo, la lettre K représente les dépenses à venir pour l’ami Daniel, dépenses que n’aura pas à faire Atos, en plus des pertes de décembre 2023 et sur l’année 2024 que n’aura pas à subir Atos.

Pour Syntel, je rappelle que mon hypothèse à minima est 130M€ et à maxima 180M€. Les conclusions doivent être rendues pour octobre au plus tard, le procès aura lieu décembre ou janvier et le délibéré à la fin des plaidoiries. Au maximum on sera sur fin février.

Avec sa faible MOP de 5%, L’EBO de Syntel devrait être à 600M€. 2200/600= 3.66. Pour les covenants on passe, mais juste juste. Le moindre aléa et dépense imprévu et on est dans les chous. L’AK parait donc vitale pour sécuriser les fonds propres et mettre Eviden SE à l’abris d’un aléa.

En 2024, L’EBO de Eviden va légèrement diminuer car le périmètre va être diminué de 200M€ et si cet actif est vendu rapidement, c’est qu’il rapport donc à forte MOP donc il va diminuer la MOP 2024 de même que EcoAct va diminuer le MOP en enlêvant ses 12% de MOP sur 100M€. On peut tabler sur une MOP Eviden entre 4.9% et 5.1% pour 2024.

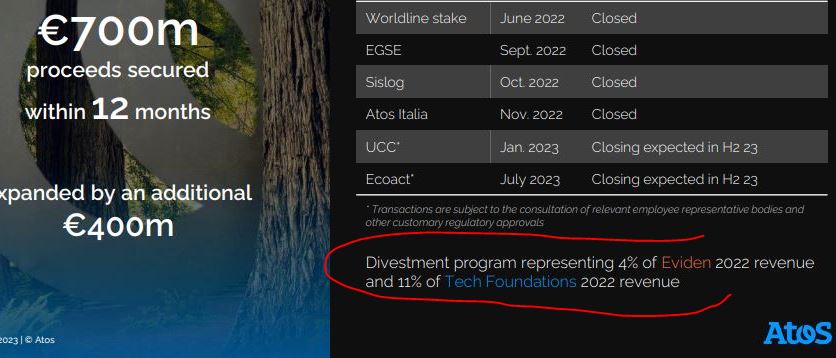

Sur le graphique ci-après, vous pouvez voir que les cessions à venir enlèvent 4% de CA d’Eviden (en plus des 2% de EcoAct, à savoir 100M€ prévu en 2023).

Donc comme les actifs cédés sont à belle MOP (supérieure à 10%) la MOP 2024 d’Eviden va être poussive.

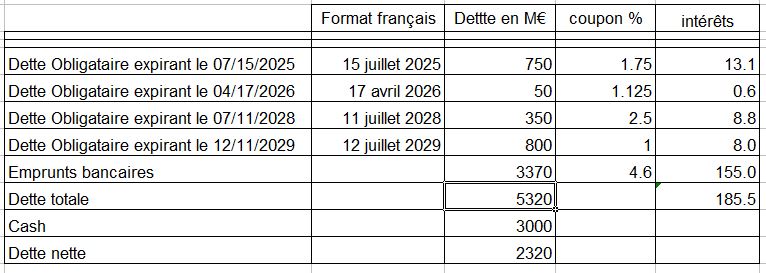

La structure de la dette d’Eviden

On voit que dans 10 mois une grosse échéance obligataire arrive à Maturité, et qui avait 0% probablement lié au RGE et sera remplacé par du 5.2% bancaire. Donc 25M€ de coût supplémentaire, que Atos calcule après la MOP mais si on compare avec d’autres sociétés, la MOP est en réalité après intérêts et impots.

Enfin avec deux entités séparés, à n’en pas douter, Kretinsky sera un apre négociateur sur les tarifs de sous-traitance de la Cyber et selon mes sources, les ventes de Cyber sont faites entre 60 et 70% par TFCo.

A noter que ne figure pas dans ce tableau, la rémunération de la trésorerie qui à certain moment de l’année n’est pas utilisée. C’est le coup de la dette brute et non de la dette nette. Néanmoins c’est le coût pour le S2 2023 sachant que l’on vient de rembourser le 14 juin une échéance obligataire de 300M€ et que elle l’inclue pas les 25M€ suppémentaires annoncés ci-dessus.

A partir de mi-2024, le coût de la dette passerait donc à 185M€, c’est à dire qu’il faudrait 200 points de base de MOP supplémentaire pour obtenir le même ROP qu’aujourd’hui !!!

On comprend mieux cette histoire de pseudo véto de l’état ou de la DGA, qui était là pour masquer des comptes très délicats et peu au gout des auditeurs de Airbus…

ANNEXE

Thread de notre membre Lamaban sur la valeur de cession

Comme nous sommes accusés de spéculer, commençons par une retranscription des propos de notre nouveau directeur financier, Paul Saleh :

https://edge.media-server.com/mmc/p/riazbrk3

Je transcris à partir de 22:30 jusqu’à 24 environ :

First of all, how do we get to the 4 times [leverage ebitda/net debt] for Eviden and how we gonna go down from there ?

First of all, we ended the first half of this year, with a net debt of 2,3 billions dollars…oh excuse-me 2.3 billions euros.

And as was discussed the last week, the company expect to have flat cash free flow in the second half of the year, and also proceeds are gonna come from the the asset that were already out for sell, and it’s about 250 to 300 millions of positive free cash flow.

So net net at this stage this expectation would be that year end we would end with a 2.1 billions euros in net debt.

And so as Diane indicated, you have the proceed of the sell of the assets and the transfert of liabilities but in addition to that you heard we talked about there is what we termed the intra year in working capital need of the Tfco business, that is about 1 billion euros.

And when you do the bridge from 2.1 with which the company will finish the year, 100 millions euros of proceed, 1.0 of working capital and then you have the disposition of new asset we talked about, 400 millions, you have also the equity raise that comes in a form of reserved capital and the stock offering

If you just add those, you will see that indeed the proforma for Eviden, which will be Newco, the New Atos, which will be called Eviden, we have 1.9 billions euros in net debt, and that gives us the 4x leverage.

Ma traduction :

Tout d’abord, comment arrivons-nous à 4 fois [il s’agit du ratio ebitda/dette nette 2024] pour Eviden et comment allons-nous diminuer ce levier à partir de là ?

Tout d’abord, nous avons terminé le premier semestre de cette année avec une dette nette de 2,3 milliards de dollars… oh pardon, 2,3 milliards d’euros.

Et comme nous l’avons dit la semaine dernière, la société s’attend à ce que le flux de trésorerie disponible soit stable au second semestre de l’année, et que nous ayons les recettes provenant des actifs qui ont déjà été mis en vente, ce qui représente environ 250 à 300 millions de flux de trésorerie positif.

Donc, à ce stade, nous prévoyons de terminer l’année avec une dette nette d’environ 2,1 milliards d’euros.

Comme Diane l’a indiqué, vous avez la vente des actifs et le transfert des passifs vers Tfco, mais en plus de cela, vous avez entendu parler de ce que nous appelons l’intra, le besoin en fonds de roulement annuel de l’activité Tfco, qui est d’environ 1 milliard d’euros.

Si l’on fait le pont entre le 2.1 avec lequel la société terminera l’année, 100 millions d’euros de produits, 1.0 milliard de fonds de roulement transférés à Tfco et la cession de nouveaux actifs dont nous avons parlé, 400 millions, il y a aussi la levée de fonds sous la forme d’un capital réservé et d’une offre d’actions.

Si vous additionnez tout cela, vous verrez qu’en fait le proforma d’Eviden, qui sera la Newco, le nouvel Atos, qui s’appellera Eviden, nous avons 1,9 milliards d’euros de dette nette, ce qui nous donne un ratio de 4x [l’ebitda]

En résumé :

-la dette nette à fin 2024 APRES toutes les augmentations de capital, APRES le transfert de 1,9 milliards d’engagements bilantiels dans Tfco, APRES les cessions de tous les actifs, y compris le nouveau programme de cessions de 400 millions…sera de 1,9 milliards d’euros !

Ce qui signifie :

-que la valeur d’entreprise prétendue de 2 milliards de Tfco est un mensonge absolu

-que l’impact positif net de trésorerie de +0.1 s’entend APRES ak de Kretinsky et APRES déduction virtuelle de toutes les charges de restructuration restant à passer dans Tfco

Sans ak, et sans nouveau programme de cessions, la dette nette aurait été de 2,1 milliards d’euros, le DAF le dit explicitement.

Cela signifie, pour une ak de 900 millions et un programme de cession de 400 millions supplémentaire…

Que Tfco sera cédée à Kretinsky SANS DETTE (seulement transfert de provisions) pour une valeur négative de -1,1 milliards d’euros.

CET ARTICLE SERA COMPLETE DE PLUSIEURS GRAPHIQUES SYNTHETIQUES D’ICI 20H à 21H.

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez vous à notre NEWSLETTER, y compris pour les membres du forum qui part défaut ne reçoivent pas la Newletter.

L’espace inscription est sur page d’accueil en haut de la colonne de droite, juste sous le price-ticker de l’action (sur la version PC du blog). Vous pourrez vous désincrire à tout moment.

Un autre facteur d’interrogation résulte de ce paragraphe :

« Qu’est-ce que Atos économise en échange de cette valeur négative : 450M€ de frais de restructuration restants, 400M€ environ de perte en 2024, un FCF négatif de -300M€ au total 1150M€. Donc Atos fait cette opération pour éviter un besoin en cash de 1150M€. Mais elle lève quand même 900M€. Donc au final la vente de TFCo permet d’économiser 250M€ de cash et donc de ramener la dette de Eviden à 1.9Md€ au lieu de … » (2320 M€ sur la base des états comptables S1 2023)

Merci de ces éclairages. Il me semble que vous chargez la barque sur les frais de restructuration restants, sachant qu’au S1 2023, cela représentait 460 M€ et qu’il ne reste que 207 de provisionnés ? D’autre part, cette addition regroupe des chiffres de nature différente (trésorerie ou résultat) se recoupant en partie.

Sur quelle base vous appuyez-vous pour parler d’une perte de 400 M€ en 2024 pout TFco ? Atos aurait-elle publié ce début de comptabilité analytique ? Même question sur le FCF.

Cordialement.

oui, il y a eu des dépenses au S1, mais le montant total prévu était de 1.1Md€ et il y a eu une partie minimime en 2022, autour de 150M€ seulement.

Le chiffre de 780M€ a été donné en date du 7 juin lors de la conférence de Nourdine Bihmane.

Pour les 400M€ de perte en 2024, j’ai eu en effet la main lourde. On serait plus sur 200M€ de pertes et 400M€ de FCF, sachant que pour le cash on ne prend en compte que les frais restants et le FCF, donc 750M€ + 400M€, j’estime que entre le 7 juin et le 30 juin on est passé de 780M€ à 750M€… Au doigt mouillé 🙂