En effet, on aurait pu rêver mieux comme communiqué de presse. Déjà il faut le trouver, caché derrière deux annonces sur la cyber quantique… Ils auraient fait deux communiqués de plus, ils arrivaient même à la sortir ce communiqué « peu glamour » de la page d’accueil. Mais ça, même s’ils ont du y penser, ils n’ont pas osé, ça aurait été un peu too much 😀 . Mais en tout tout cas le coup des 3 communiqués le même jour, dont deux avec des noms quantiques imbitables à faire fuir, trop fort chez Atos !

Il faut savoir qu’il y a en moyenne 2 communiqués de presse par semaine sur le site Atos.net et la dernière fois qu’ils nous ont fait ça, 3 communiqués le même jour, c’était pour cacher le départ de Caroline Ruellan, qui en plus de ses 2mn de présentation comme tout le monde à l’AG du 28 juin, avait eu 3mn de rabbe pendant les questions-réponses pour se décrire comme une experte en gouvernance. Donc une experte en gouvernance qui démissionne d’un board auto-décrit comme parfait, ça fait en effet tache…

Donc oui, pas très glamour comme communiqué et plutôt mode dépeçage à l’image de cette photo d’illustration cru mais maleureusement symbolique de la situation actuelle. (je vous laisse deviner qui est Kretinsky et qui est Layani, je n’en sais rien. Peut-être la crinière du mal pourrait faire penser à Layani et la sobriété de la femelle à Kretinsky…)

Relisons ensemble ce fameux communiqué pas glamour.

https://atos.net/fr/2023/communiques-de-presse_2023_11_28/point-de-marche

- S&PGR a modifié la notation de crédit d’Atos pour la porter de ‘BB’ à ‘BB-‘ avec perspectives négatives. Le groupe confirme que l’impact sur les charges d’intérêts est négligeable et devrait être d’environ 6 millions d’euros par an.

Le groupe Atos confirme également qu’il dispose des liquidités nécessaires pour faire face à ses obligations financières au cours des douze prochains mois et qu’il travaille activement pour répondre aux échéances de dette en 2025, comme indiqué le 16 octobre dernier. - Atos en négociations exclusives avancées avec EPEI pour modifier et simplifier certains termes de la cession envisagée de Tech Foundations. Le groupe communiquera en temps voulu sur l’issue de ces discussions. A ce jour, Atos a procédé à toutes les notifications requises pour obtenir les autorisations réglementaires nécessaires et les a d’ores et déjà obtenues dans la plupart des juridictions clés.

- Atos étudie des initiatives complémentaires en vue d’un plan d’augmentation de capital et des échéances de la dette en 2025. La politique du Groupe est de couvrir entièrement ses besoins de liquidités estimés en ayant recours à des emprunts à long terme, des liquidités et d’autres instruments des marchés de capitaux appropriés, afin de disposer d’une latitude suffisante pour financer ses opérations et ses développements futurs. Atos évalue la possibilité d’accéder aux marchés de capitaux (dettes et actions), et/ou envisage la vente d’actifs supplémentaires, pour refinancer son plan d’augmentation de capital, le prêt à terme A de 1,5 milliard d’euros arrivant à échéance en janvier 2025 (après les deux extensions de six mois à la disposition de la Société) et les obligations de 750 millions d’euros arrivant à échéance en mai 2025.

===

Après nous avoir annoncé le 3 juillet de cette année que la vente de EcoAct mettait fin au plan de cession d’actifs, 25 jours après Atos nous annonce un nouveau plan de cessions d’actions d’actif de 400M€.

Or, 150 jours après nous avoir annoncé la fin du plan de cession d’actifs, Atos nous annonce un troisième plan de cessions d’actifs dont plusieurs sources internes concordantes me disent qu’il y aura, parmi elles, WORLDGRID, une pépite du même niveau que ECOACT, spécialisées dans les applications nucléaires, et qui serait vendue soit à Schneider, soit à EDF.

(PS pour un membre qui croit que Schneider est allemand, c’est une société française).

![]()

===

Dans ce communiqué que Soleil78 ne trouve pas glamour, en effet pas mal de possibilités mêlant AK et démantèlement sont évoquées.

Mais qui est Soleil78 ?

Soleil78 est une jeune retraitée, pilier de comptoir du forum Boursorama, arrivée sur le forum en septembre 2022. Elle y est présente qu’il pleuve, vente ou neige, et y compris les jours fériés et fait partie des plus indéfectibles défenseurs de Atos et de tous les plans de scission, qu’ils soient de Meunier ou de Mustier…

Elle a soutenu Meunier jusqu’au dernier jour de sa chute et Atos remontera la pente quoi qu’il arrive.

À l’époque de mon dépucelage où j’étais bullish sur Atos, dès qu’un article était un tantinet critique, bien que je fusse actionnaire à l’époque, j’étais accusé « de couper la branche sur laquelle j’étais assis ».

Bon, ça m’a fait un peu mal au cul en tombant, mais maintenant au moins j’ai les pieds sur terre et comme disait coluche, la bonne grandeur c’est quand les pieds touchent le sol. Aussi j’ai désormais une bonne hauteur de vision.

Donc quand Soleil78 nous dit que le communiqué de presse n’est pas glamour, il faut donc comprendre GROS PROFIT WARNING !!!

======

Suite à la dégradation de S&P on va donc avoir un FCF négatif supplémentaire de 6M€ par an. À lire Atos, ça n’est rien. Peanuts ! On voit que ça n’est pas leur argent.

Je rappelle que S&P déclare aussi mettre la dette sous surveillance négative et se réserve de la dégrader de nouveau.

Les 217M€ de Kretinsky vont être retiré de Eviden et retiré donc du BFR de 1 Md€. On va donc avoir un BFR de seulement 800M€. J’avais pensé à 700M€ ayant eu vent de remise, mais à priori la remise était sur les 1 Md€ et pas sur les 800M€. Mais Matthieu Pechberty lui a annoncé un BFR de 850M€. Coupons la poire en deux et prenons 800M€. Pas très généreux le Daniel. Faut dire qu’Alix l’a pas gaté. Alix à priori aussi sorti de Atos comme CIAM (pour les 3/4) puisque plus aucune nouvelle depuis un mois.

Donc une seule et unique AK de 900M€ au lieu de deux et seulement 800M€ de BRF au lieu de 1Md€. C’est 200M€ de gagné. Ne crachons pas dans la soupe.

OUI MAIS NON

L’AK restant à 900M€ (c’est une interprétation personnelle du CP, mais simplification, c’est une seule AK au lieu de deux, sinon il y aurait marqué réduction. Assez logique comme raisonnement, vous ne trouvez pas? Surtout que réduction étant une très bonne nouvelle coté dilution, ATOS se serait empressé de nous parler de réduction de l’AK. Je prends donc pour acquis qu’il y aura une AK de 900M€ avec DSP pour les actionnaires existants, soit une dilution de 70%.

Le communiqué parle d’accès aux marchés de la dette. A moins de 15% personne ne prêtera à Atos et comme ce serait le triple de la MOP, le marché de la dette est FERMÉ pour ATOS jusqu’aux calendes grecques.

Donc, en effet, pas glamour.

Et seule la piste cessions d’actifs supplémentaires est possible. On peut penser à la piste OVH, qui s’est toujours déclaré très intéressé par le cloud ATOS. Pour rappel, court passage d’anthologie et désormais culte de 40 secondes.

Donc au final on va se retrouver avec un Atos à 3.7Md€, et avec 4.7Md€ de dette, avec un peu de cash dans la caisse donc une dette nette de 2.7Md€, soit une dette nette des 3/4 du chiffre d’affaires.

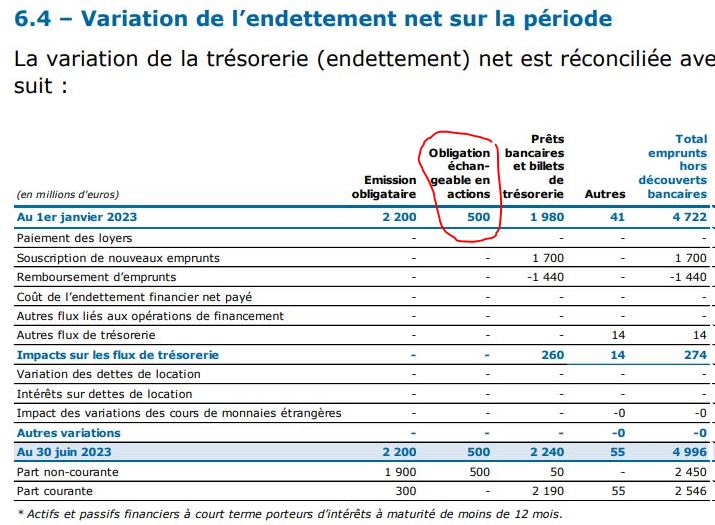

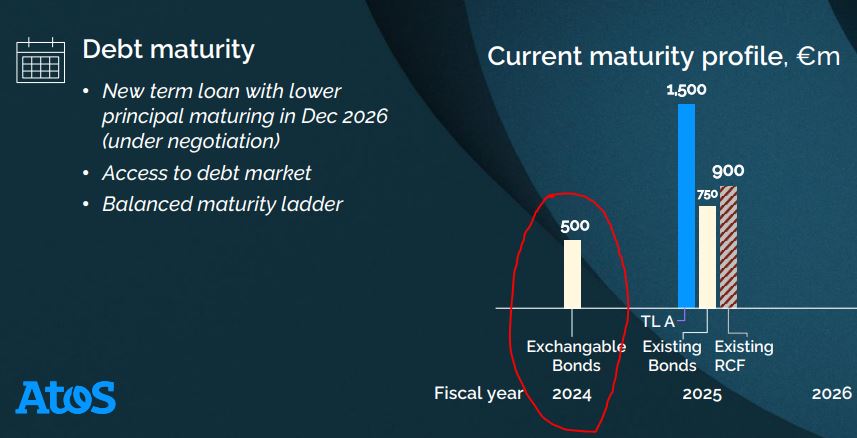

Atos oublie bizarrement une dette, son échéance obligataire convertible en actions Worldline qui vu la parité 1/53.10€ et le cours de Worldline à 13€, ne sera pas convertie et demandera une sortie de cash de 500M€.

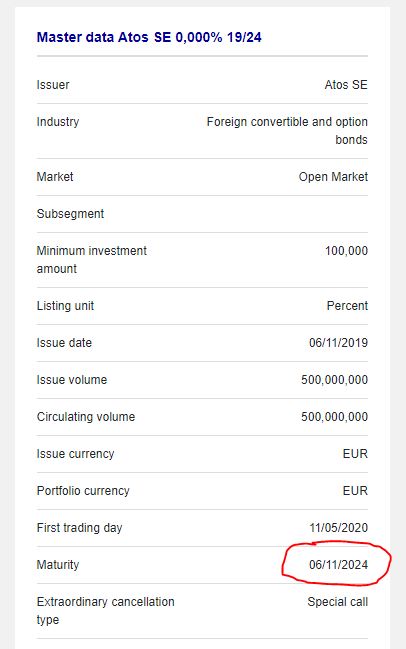

Regardons la fiche technique de cette obligation CODE ISIN FR0013457942

Échéance le 6 novembre 2024. C’est donc dans 11 mois et 23 jours.

D’ailleurs Atos ne s’en cache pas dans ses slides, mais comme c’était une obligation « convertible », ils ont essayé de l’esquiver en douce, comme s’il n’y avait pas à la rembourser. S’il y a encore des naïfs pour croire Atos avec la vingtaine de couleuvres qu’ils nous ont fait avaler en un an, bon courage !

Donc on peut considérer comme frauduleuse la déclaration de Atos suivante dans le premier paragraphe :

- Le groupe Atos confirme également qu’il dispose des liquidités nécessaires pour faire face à ses obligations financières au cours des douze prochains mois et qu’il travaille activement pour répondre aux échéances de dette en 2025, comme indiqué le 16 octobre dernier.

Il aurait fallu dire le : Le groupe Atos confirme également qu’il dispose des liquidités nécessaires pour faire face à ses obligations financières au cours des onze prochains mois et qu’il travaille activement pour répondre aux échéances de dette en 2025, comme indiqué le 16 octobre dernier.

Et quand bien même Atos aurait le cash en caisse à ce moment-là, les covenants bancaires seraient atomisés par cette sortie de cash.

Et donc sans AK ou sans cessions, ce serait un peu la :

Berezina pour les non férus d’histoire…

Notre conviction « Recomap » à « vendre » sur la valeur est non seulement renforcée, mais nous allons réviser à la baisse notre objectif de cours dans une fourchette 2.50€ – 3.50€. Nous n’excluons pas de réviser cette fourchette à la baisse selon les modalités de l’AK, qui semblerait, selon les termes du communiqué, rester à 900M€ sur la partie avec DSP soit une dilution de 75%. Ceci est à vérifier, mais la simplification semble vouloir dire qu’il n’y aura plus qu’une seule AK et le même montant.

Pour ceux qui sont vraiment positifs sur la valeur au long terme, nous recommandons de sortir au cours actuel et réinitier votre position à 3€.

Je rappelle que la « Recomap » émane de votre serviteur qui n’est pas un professionnel de la finance et a un caractère purement ludique.

=====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.