Et les capitaux propres réduits à peau de chagrin, 794M€ contre 4400M€ il ya deux ans. L’effet Meunier.

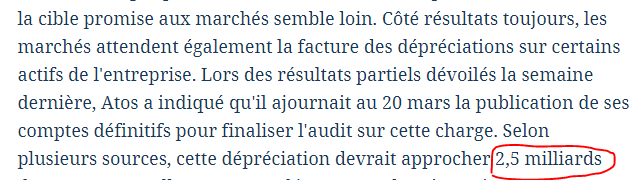

Le chiffre de dépréciations avancé par LE FIGARO (article « le mur de la dette ») étant légèrement supérieur à nos estimations (2300M€) et comme nous pensons le Figaro bien informé, cela nous conforte que nous étions bien dans le vrai dans notre estimation des dépréciations et tellement persuadé qu’Atos allait « gratter » qu’apparemment, nous avons même été optimistes.

Aussi nous avons, conforté par LE FIGARO, décidé d’être légèrement plus conservateur et relevé de 100M€ notre prévision initiale de dépréciation (voir article « ces dépréciations qui posent tant de problèmes« ) et pris le chiffre de 2400M€, tout en restant légèrement inférieur au chiffre du FIGARO et pour une fois, nous allons dans le sens d’Atos.

Notre chiffre de 2300M€ était issu de cet article « dépréciations », mais cet article partait du principe qu’Atos allait « gratter » et tenter de déprécier un peu moins que que les vrais montants, donc nous nous étions auto-censuré. Aussi, le chiffre de 2500M€ avancé par Le Figaro, voudrait dire au passage qu’Atos ou Deloitte ou les deux reviennent à la raison.

Selon nos propres calculs en mode très conservateur, cette fois-ci on serait même sur 2800M€ de dépréciations possibles, mais on peut admettre sur les dépréciations une marge d’erreur subjective tout à fait légitime, tant de notre côté, que du côté du Figaro que du côté des auditeurs.

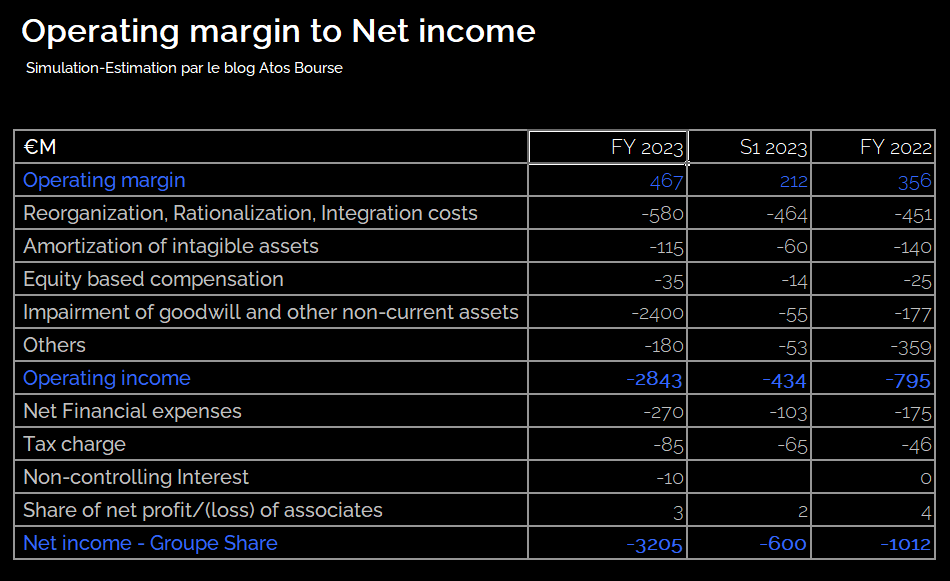

Voici le détail de notre tableau prévisionnel du RN selon la méthode Atos, de la MOP au ROP, puis du ROP au RN.

*Le verdict est que le RN part du groupe est une perte nette de 3.205 milliards d’euros. (selon les estimations du blog et non les chiffres Atos).

*Les capitaux propres d’Atos descendent à 896M€ contre 3799M€ l’année dernière. La dette totale est égale à 5 fois les capitaux propres. (toujours selon les estimations du blog et non les chiffres Atos). C’est un ratio de société proche du défaut.

*La trésorerie à ce jour, mardi 5 mars, est entre 1100Md€ et 1300Md€, contre 2324Md€ au 31/12 (toujours selon les estimations du blog et non les chiffres Atos).

D’ailleurs, si le cash d’Atos n’était pas extrêmement préoccupant, il y a longtemps que Paul Saleh aurait communiqué sur le cash au 29 février. Mais Omerta complète à ce sujet. Dommage, car avec une note CCC, ça aurait pas mangé de pain de rassurer à ce sujet 😀 😀

Disclaimer : ce tableau a été fait avec le plus grand soin dans les calculs, mais reste une estimation et non des chiffres officiels dont nous aurions eu connaissance.

======

Nous avons utilisé pour ces calculs une méthodologie très rigoureuse.

1/ Nous avons cloné le tableau utilisé par Atos qui va d’abord de la MOP au ROP, puis du ROP au RN et prenant pour la MOP les chiffres préliminaires d’Atos même s’ils paraissent un peu optimistes tout en restant très mauvais. Je rappelle qu’au S2 Eviden a fait 5.8% de MOP soit une dégringolade par rapport au S2 2022 avec 6.7%. Comme dit dans de précédents articles, c’est désormais TFCo, qui Syntel déduit fait nettement plus de MOP que Eviden qui est en perdition niveau MOP et fait semblant de s’en sortir avec une croissance en mode hard discount… Je ne vous remets pas une énième fois la vidéo du grand blond, je crois que vous avez compris…

2/ Nous avons comparé à la fois les chiffres de l’année dernière FY2022 et les chiffres déjà actés du S1. Par exemple, sur la première ligne couts de rationalisation, nous avons pris beaucoup plus que l’année dernière, car au S1, le chiffre de l’année dernière était déjà dépassé. Nous pensons même avoir été plutôt optimistes que conservateur pour cette ligne.

3/ Nous avons soumis nos estimations à deux autres membres, experts en finance que sont Lamaban, l’éminence grise de notre forum, le tout premier à avoir signalé le 1er aout à 13h une vente à prix négatif de TFCo et notre membre Chasteaux avec 25 ans d’expérience dans la finance. Tous deux ayant une connaissance très poussée du dossier Atos en général depuis 2 ans.

4/ Nous estimons que la précision de nos chiffres à +/-10%, même s’ils n’ont aucune valeur légale et seuls les chiffres d’Atos dans

14 jours et 19 heures seront les chiffres officiels.

===

Devraient être annoncé également ce jour-là :

Le résultat des discussions avec Airbus et le montant de la proposition reçu par Atos.

L’entrée en conciliation et appel d’offre avec limite de dépôt des offres au 15 avril 2024 et choix du repreneur le 30 avril 2024 pour l’annoncer en AG et le soumettre au vote des actionnaires.

MAIS EST-CE QUE LE 20 CE NE SERA DÉJÀ PAS TROP TARD. MES ÉCHOS DES INSIDERS SONT APOCALYPTIQUES SUR LES VENTES. ILS CONSIDÈRENT LE DUO MUSTIER-SALEH TOTALEMENT DÉCONNECTÉS DU DOSSIER ET A COTE DE LA PLAQUE.

===

Les actionnaires allant probablement refuser de se faire diluer, il y aura probablement le passage par un redressement judiciaire de 15 jours et validation du plan par l’administrateur judiciaire et le juge commissaire (les actionnaires et David, préparez la vaseline), puis sortie du redressement judiciaire dès le plan approuvé par le juge commissaire pour passer en sauvegarde accélérée le temps d’appliquer les mesures. En théorie et selon mes connaissances, ça peut se faire entre 12 et 15 jours.

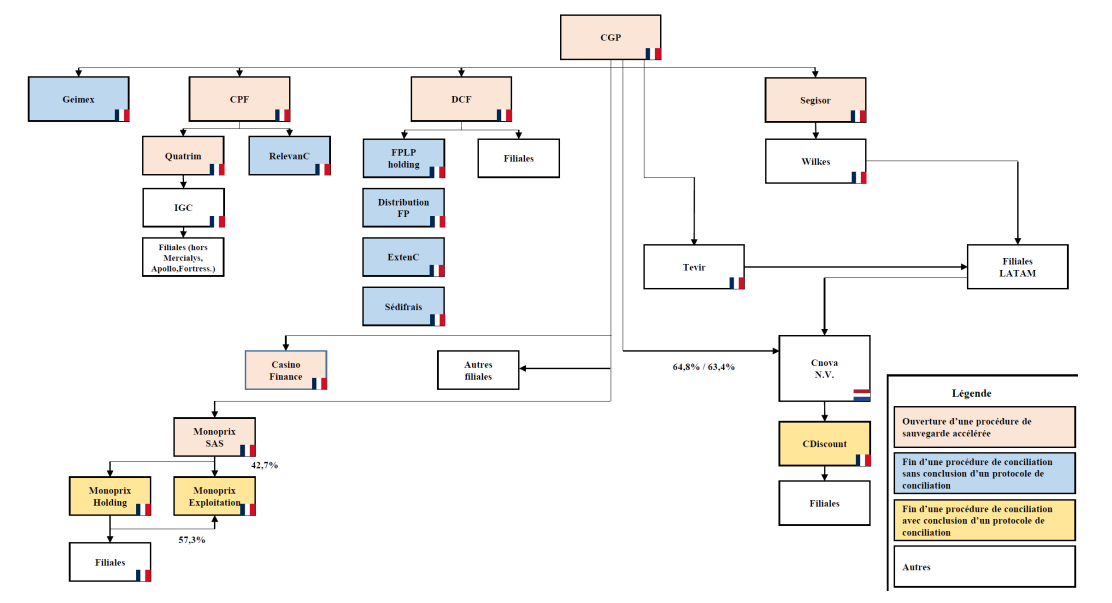

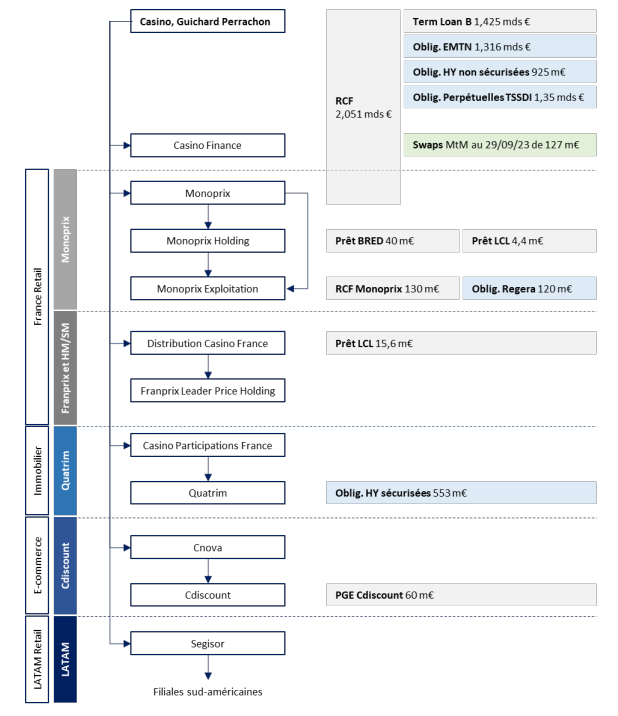

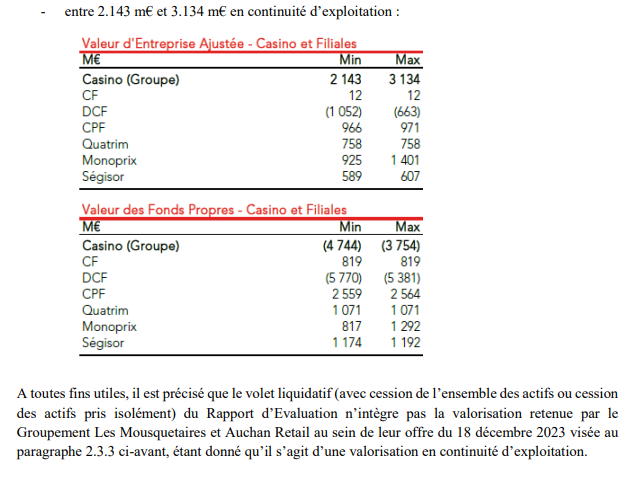

En effet, la structure d’Atos est infiniment moins complexe que celle de Casino et ces centaines de filiales et cascades de Holdings et là je ne parle que de celle de Casino Guichard et pas la cascade de 4 holdings de tête derrière Rallye, elle-même propriétaire de 50% de la holding CGG ci-dessous jusqu’il y a quelques jours (Rallye a été mise en liquidation judiciaire).

Quant à la dette d’ATOS, elle est aussi infiniment plus simple que celle de Casino (voir schéma Casino ci-dessous) :

*4 emprunts obligataires de 500, 750, 300 et 800M€ en dette junior

*un prêt à terme syndiqué de 1500M€ en dette junior

*un prêt Revolving de 900M€ auprès du même pool de 21 banques et 3 ou 4 HF distress dont Attestor. Dans le dossier Casino ci-dessous, il y a environ 10 types de dette différents avec une législation qui était différente pour chaque prêteur ou pool de prêteur.

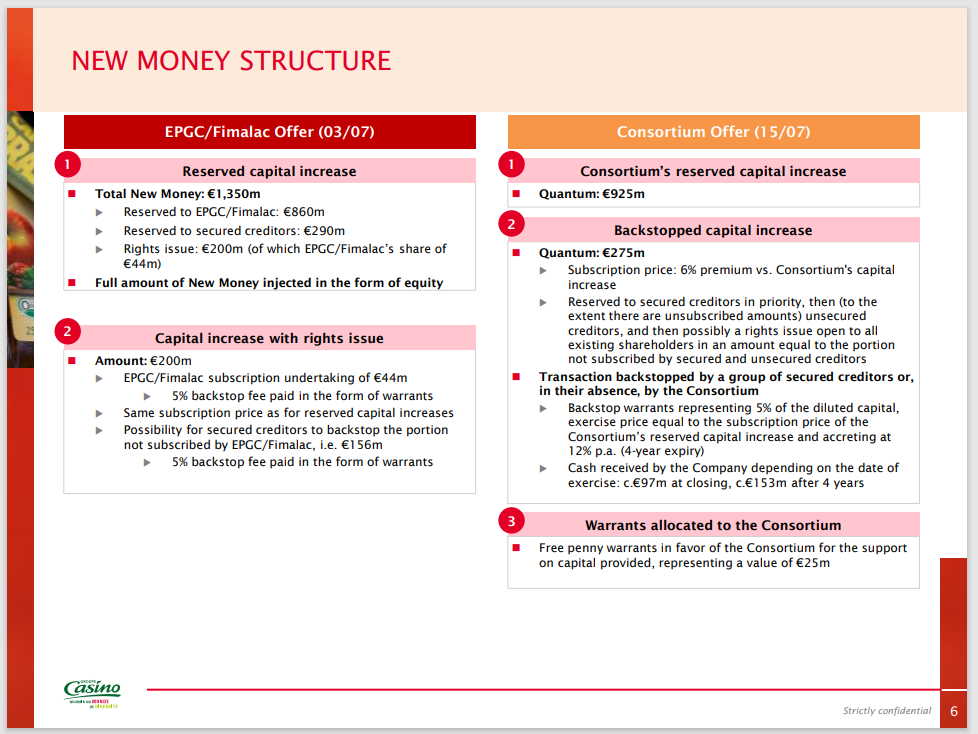

D’autre part certaines dettes de Casino étaient « séniorisées » et sur celles-ci, il était complexe de demander un écrasement, mais seulement un report des souches. De plus certains préteurs séniorisés, ont demandé à avoir accès à la New Money, c’est-à-dire à la nouvelle structure du capital qui dilue les actionnaires existants (voir un peu plus bas).

Raison pour laquelle dans ma simulation sur le calcul du prix de l’action après dilution, j’ai pris 2% là ou Casino n’a laissé que 0.3% et que l’on peut imaginer jusqu’à 3 ou 4% pour les actionnaires actuels. De toute façon, tous les calculs laissent nettement moins de 1€ aux actionnaires actuels après dilution.

Structure dette groupe Casino (hors dette Rallye)

Structure apport New Money

===

Aucune partie de la dette d’Atos n’est séniorisée, c’est donc un gros gros avantage et raison pour laquelle je ne comprends même pas que la conciliation n’ait pas encore été entamée et l’appel d’offre démarré, car il sera beaucoup plus facile que pour le dossier Casino d’écraser la dette (désolé messieurs les porteurs de dette).

Des salariés m’ont clairement dit que si rien n’était décidé très rapidement, « le business pourrait être très abimé », comprendre un Book to Bill famélique à la fin du S1 et des annulations de contrats à la pelle.

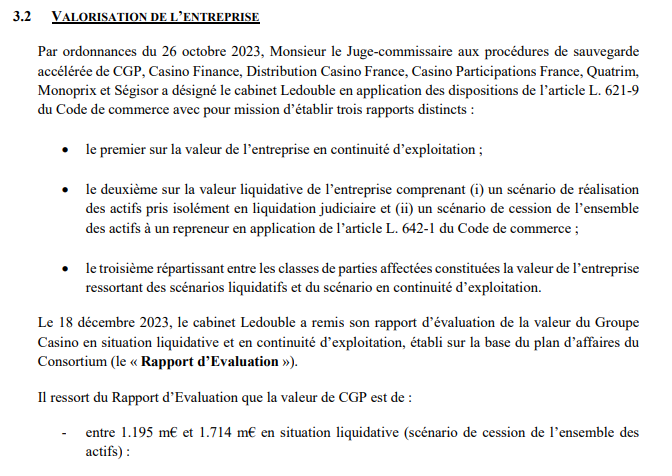

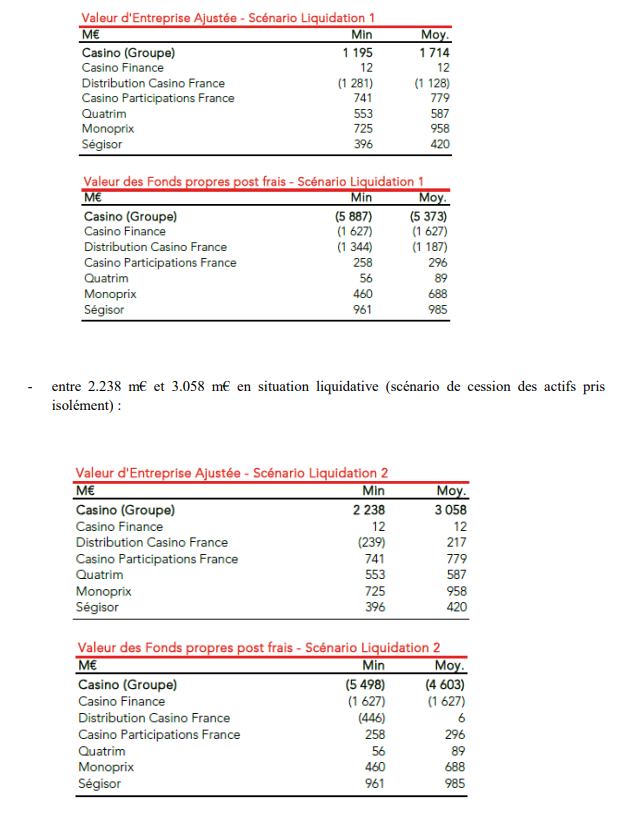

Néanmoins, on me dit que ACCURACY qui est aussi intervenu chez Casino durant la conciliation pourrait avoir pour but d’expertiser la valeur liquidative à la fois en l’état actuel et en appartement, comme cela avait été demandé par les conciliateurs de Casino.

Dans le cas Casino, on voit qu’il y avait des actifs liquides et solides, Monoprix, Franprix, mais que Casino Groupe France avait une valeur négative, comme certaines parties de TFCo et que la vente par appartement aurait fait une grosse casse sociale sur certaines filiales dissoudre via liquidation judiciaire. Ce serait aujourd’hui probablement le cas sur les branches infrastructure et Infogérance de TFCo, ainsi que pour le Cloud chez Eviden.

On peut donc imaginer que ACCURACY a une double mission :

1/ départager Atos et Deloitte pour se mettre d’accord sur les comptes consolidés version définitive et mettre fin aux possibles réserves ET

2/ à la fois préparer une estimation de valeur liquidative pour permettre aux potentiels repreneurs de faire une offre très rapide sur le groupe.

On peut imaginer qu’il y aura EPEI, CGI (l’ESN canadienne), SOPRA, et un nom pour l’instant que je tiens confidentiel.

OnePoint étant conflicté, il devra se contenter d’acquérir dans des conditions privilégiées un bout de Digital France, et rappelez-vous ma phrase à propos de laquelle les Boursomen avaient dit que j’étais prétentieux de donner des leçons à David Layani : « faites gaffe David de ne pas être le cocu de l’affaire ». David Layani a beau avoir rencontré 3/4 fois le couple Macron ces dernières années, c’est pas ça qui lui donne une assurance tout risque de ne pas s’assoir sur ses 80M€ d’euros dépensé pour acquérir avec un PRU de 5.80€ 11.4% du capital qui vaut maintenant 26M€.

La phrase « mon but est de privilégié l’intérêt social, les employés, les clients, les créancier et les actionnaires et dans cet ordre-là uniquement » tient pour lui aussi…

Décidément, Atos est un piège pour tous les mondes, même les joueurs de poker.

====

![]()

Si vous avez subi d’énormes pertes sur Atos, sachez qu’une action en réparation est en cours de constitution sur le site Upra.fr (l’Union Pour la Réparation des Actionnaires), pour recouvrer une partie de vos pertes par voie de justice. Cette action sera totalement gratuite pour les plaignants si nous arrivons à trouver le financement auprès de fonds et l’UPRA ne vous demandera aucun paiement ni cotisation ou autres.

Mais pour des raisons de couts de procédure, elle est réservée aux personnes ayant subi des pertes supérieures à 10 000€, sinon les coûts judiciaires, avocats, expertises, etc… en millions d’euros seraient supérieurs à la perte et ne seraient pas rentables pour le fonds qui financera ce recours. Soyez assuré qu’il ne s’agit pas de snobisme, mais réellement de contraintes financières.

====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.