Le titre est humoristique. Mais il illustre une naïveté des deux agences qui frôle la complaisance.

Leurs notes reflètent une méconnaissance profonde du dossier — ou une confiance aveugle dans les projections d’un émetteur qui a menti à ses propres analystes quinze jours plus tôt.

Article publié le 8 mai 2026 à 20h00

Le 6 mai, Fitch a attribué la note BB-(EXP) à l’émission obligataire 2031 d’Atos. Le 7 mai, S&P a attribué la note B+ au même instrument. Deux notes différentes, un cran d’écart, sur le même émetteur, le même jour. Et aucune des deux agences ne mentionne le jugement Syntel de 255 millions d’euros exécutoire dans 21 jours.

Bienvenue dans le monde merveilleux de la notation financière.

Nous avons décortiqué dans notre article du 8 mai pourquoi cette émission ressemble à une opération de la dernière chance pour les Rois Mages. Aujourd’hui, nous allons montrer pourquoi les deux agences de notation ont, selon nous, travaillé sur la base d’informations incomplètes — et pourquoi leurs notes respectives ne reflètent pas la réalité du dossier.

Ce que S&P révèle d’utile — et ce qu’il révèle d’hallucinant

La note S&P du 7 mai 2026 confirme plusieurs éléments factuels précieux : le montant exact de l’émission à 1,2 milliard d’euros, la décomposition de la 1L en 802 millions d’euros de notes et 302 millions d’euros de term loan, et le remplacement du RCF de 440 millions par un nouveau RCF de 110 millions d’euros. Sur ces points, rien à redire.

Mais c’est la suite qui pose problème.

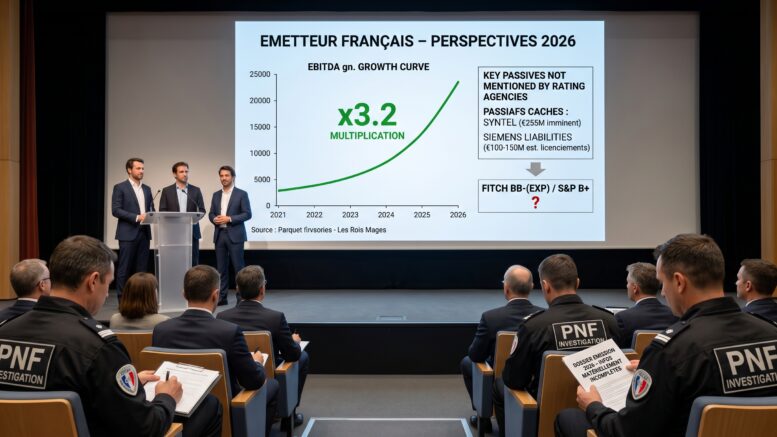

Hallucination n°1 — L’EBITDA 2026 à « plus de 600 millions d’euros »

S&P projette un EBITDA ajusté passant de 187 millions d’euros en 2025 à potentiellement plus de 600 millions d’euros en 2026. C’est une multiplication par plus de 3 en douze mois.

Sur quelle planète ?

Soyons honnêtes : ce chiffre n’est pas sorti de nulle part. Salle a promis une marge d’EBIT d’environ 7 % pour 2026 (enfin « circa 7% », ce qui peut dire 6.7% par exemple). Sur un CA post-cessions de 6,0 à 6,6 milliards d’euros, cela donne un EBIT de 420 à 455 millions d’euros si on suit les prévisions de Philippe Salle. En ajoutant les D&A (environ 180 M€ pour un groupe de services IT de cette taille), on arrive effectivement à un EBITDA de 600 à 655 millions d’euros. S&P n’a pas inventé un chiffre : elle a simplement pris la promesse de Salle au premier degré.

Et c’est précisément le problème. S&P a avalé la promesse de 7 % d’EBIT sans aucun discount pour le risque d’exécution.

Le blog challenge formellement ce chiffre de 7 %. Cette marge d’EBIT 2025 inclut en effet des réductions du variable des salariés qui ne pourront pas être tolérées une deuxième année consécutive en 2026 — sauf à provoquer une hémorragie de talents que le groupe ne peut pas se permettre en pleine transformation. Selon nos modélisations, la marge d’EBIT réaliste pour 2026 est de 6 % maximum.

Et le comble du cynisme : cette marge de 7 % sera assurément révisée à la baisse lors de la présentation des résultats du S1 2026, c’est-à-dire après le refinancement — si d’aventure il se réalisait.

Autrement dit, les agences de notation basent leurs modélisations sur un pourcentage d’EBITDA qui inclut déjà un profit warning à venir 😀 :-D. Il vaut mieux en sourire.

Elles valident aujourd’hui un chiffre dont elles savent (ou devraient savoir) qu’il sera révisé à la baisse dans trois mois. Les investisseurs qui souscriront sur la base de ces notes découvriront la réalité après avoir signé.

Or pour atteindre même les 7 % promis par Salle, il faudrait simultanément :

Que le démantèlement du contrat Siemens (-90 millions d’euros de chiffre d’affaires sur 2026) soit intégralement compensé par de nouveaux contrats — ce que rien n’indique.

Que Genesis génère 10 à 20 fois plus d’économies que les 20 millions d’euros sur les coûts non salariaux annoncés à ce stade.

Que les coûts de restructuration (indemnités Siemens Allemagne/Inde de 100 à 250 M€ sur 2026-2027, plans sociaux en cours) soient intégralement exclus de l’EBITDA ajusté — un tour de passe-passe comptable qui ne change rien à la sortie de cash.

Que le book-to-bill se redresse spectaculairement. Or tous les indicateurs montrent une dégradation continue.

Un EBITDA réaliste, avec un discount raisonnable pour le risque d’exécution, se situe au maximum à 510-515 millions d’euros — compte tenu de la baisse significative du périmètre (perte de 1,7 à 2 milliards d’euros de CA avec les cessions HPC, LatAm, Nordiques et le démantèlement Siemens). Avec une marge d’EBIT réaliste de 6 % sur un CA de 6,0 à 6,5 Md€, l’EBIT se situe à 360-390 M€. En ajoutant les D&A (~220 M€), l’EBITDA comptable se situe autour de 580-610 M€ en théorie — mais en pratique, les charges de restructuration non retraitées (qui sortent du cash même si elles sont classées en « exceptionnel ») ramènent l’EBITDA économique réel à 510-515 millions d’euros.

Et surtout, cette marge d’EBIT à 7 % promise par Salle est en grande partie artificielle : elle repose sur la mutation de charges opérationnelles récurrentes en charges exceptionnelles. Les indemnités de licenciement Siemens, les coûts de restructuration Genesis, les provisions pour litiges — autant de postes qui sortent de l’EBIT « ajusté » mais qui restent des sorties de cash bien réelles. L’EBIT publié d’Atos est un EBIT cosmétique. Ce qui compte pour les investisseurs obligataires, c’est le cash qui sort réellement de la trésorerie, pas la ligne comptable dans laquelle on le classe.

Même à 510-515 M€ d’EBITDA (notre estimation), le ratio d’endettement resterait à environ 7,3x — loin de l’aisance que S&P suggère avec son 6,0x basé sur la promesse intégrale et non retraitée de Salle.

Hallucination n°2 — La trésorerie « solide » à 1,25 milliard d’euros et « l’absence d’échéances »

S&P écrit : « La solide trésorerie de l’entreprise, qui s’élevait à 1,25 milliard d’euros fin 2025, et l’absence d’échéances de dette à court terme jusqu’en 2030 confortent cette évaluation. »

Trois problèmes majeurs dans cette seule phrase.

Problème 1 : le chiffre est obsolète. S&P utilise un chiffre de trésorerie de fin 2025 alors que sa note est publiée en mai 2026. Le chiffre officiel d’Atos au 31 mars 2026 est de 1 736 millions d’euros de liquidité totale (communiqué du 21 avril). Mais ce chiffre inclut le RCF non tiré et ne prend pas en compte les sorties massives d’avril 2026 (bonus chargés de 180 M€, cash laissé dans HPC de 100-120 M€, cession Semantix de 35 M€). La position réelle au 5 mai 2026 est d’environ 1 401 millions d’euros de liquidité totale, soit 706 millions d’euros de cash réel hors RCF non tiré.

Problème 2 : « l’absence d’échéances de dette à court terme jusqu’en 2030 » est faux. L’amende Syntel de 255 millions d’euros est exécutoire depuis le 29 avril 2026, as a matter of law, avec une deadline de paiement au 29 mai 2026. C’est une échéance de dette dure, à 30 jours. S&P ne la mentionne nulle part dans son analyse. Soit S&P n’est pas au courant (ce qui serait une incompétence grave pour une agence de notation), soit l’information ne lui a pas été communiquée par Atos (ce qui serait encore plus grave).

Problème 3 : qualifier la trésorerie de « solide » est un contresens. À 706 millions d’euros de cash réel post-Syntel, Atos est à 56 millions d’euros du seuil de défaut bancaire de 650 millions fixé dans le plan de sauvegarde 2024. Sopra Steria, un comparable direct sans dette à 13 %, sans amende judiciaire, sans démantèlement client, dispose de 700 millions d’euros de cash pour 5,8 milliards d’euros de CA (ratio de 12,1 %). Atos serait à 9,8 %. Qualifier cela de « solide » relève au mieux de la naïveté, au pire de la complaisance.

Hallucination n°3 — Le ratio d’endettement de 17,9x à « moins de 6,0x » en un an

S&P projette une chute du ratio d’endettement ajusté de 17,9x en 2025 à moins de 6,0x en 2026. Cette projection repose entièrement sur l’EBITDA à 600 millions d’euros promis par Salle. Avec notre estimation d’EBITDA économique réel à 510-515 M€, le ratio d’endettement se situe plutôt à 7,3x — certes en amélioration, mais loin du 6,0x que S&P annonce. Et si la marge d’EBIT déçoit (ce qui arrivera selon nous dès les résultats du S1), le ratio peut rester au-dessus de 8x, soit toujours en zone de stress financier.

S&P construit un château de cartes : une projection irréaliste d’EBITDA justifie un ratio d’endettement artificiel qui justifie à son tour la note B+ de l’instrument. Retirez la première brique et tout s’effondre.

Le silence partagé sur Syntel — la faille critique commune à Fitch et S&P

Ni Fitch ni S&P ne mentionnent dans leurs analyses respectives la deadline du 29 mai 2026 sur l’amende Syntel-TriZetto de 255 millions d’euros. C’est la faille la plus grave.

Cette omission a deux explications possibles, et aucune des deux n’est rassurante :

Hypothèse 1 : Atos ne leur a pas communiqué l’information ou l’info que Atos allait faire appel. C’est l’hypothèse la plus probable au vu du silence systématique d’Atos sur ce dossier (aucune mention dans la conférence call du 21 avril, aucune mention dans le communiqué du 6 mai). Si c’est le cas, Fitch et S&P ont noté un instrument sur la base d’informations matériellement incomplètes, ce qui invalide la pertinence de leurs notes.

Hypothèse 2 : Atos leur a communiqué l’information et les agences l’ont ignorée. Si c’est le cas, les agences ont fait preuve d’une naïveté qui frôle la complaisance en considérant que 255 millions d’euros de sortie de cash imminente n’avaient pas d’impact sur le profil de liquidité d’un émetteur à 56 millions d’euros du seuil de défaut.

Dans les deux cas, la note BB-(EXP) de Fitch et la note B+ de S&P sont construites sur des sables mouvants.

Le silence partagé sur les indemnités Siemens — la deuxième faille

Et ce n’est pas tout. Selon nous, il y a une très forte probabilité que ni Fitch ni S&P n’aient intégré dans leur modélisation les indemnités de licenciement en Allemagne et en Inde liées au démantèlement du contrat Siemens (-85 M€ en 2026, -150 M€ en 2027, terminus au 30 septembre 2027).

L’ommission du transfert de liquidités de ATOS SE à BULL SA – Le Working Capital (WC)

Philippe Salle a insisté publiquement le 21 avril dernier à la question de tricky-man sur les 257M€ des M&A et sur le fait que « le cash étant mélangé, on ne sait pas exactement la partie cash qui revient à HPC ». Comme si les liquidités d’un carve-out de 700 millions d’euros de chiffre d’affaires, avec des commandes Nvidia à payer 6 à 12 mois en avance, se calculaient par une simple règle de trois.

Or nous avons interrogé un membre du Top 20 de l’entité HPC à ce sujet en septembre 2025, alors que le carve-out était en finalisation et formellement signé. Voici l’échange (reproduit avec autorisation) :

Blog : « Contrairement au dossier Kretinsky et TFCo, aucun chiffre n’a été communiqué sur le WC qui sera laissé dans les caisses de l’entité reprise par l’APE. »

Membre du Top 20 HPC : « Le WC est en effet un sujet très important. Une règle de calcul a été définie dans le SPA pour garantir d’avoir assez de cash pour fonctionner dans la newco. »

Ce témoignage confirme que le working capital a fait l’objet d’une négociation aboutie et formalisée dans le SPA. Ce n’est pas une approximation — c’est un chiffre précis, contractualisé, dont Atos connaît le montant exact.

Et ce chiffre, selon nos modélisations économiques (modèle HPC avec commandes de GPUs Nvidia 6-12 mois en avance, contrats unitaires à 100-500 millions d’euros, paiements clients sur jalons étalés 12-24 mois), se situe autour de 250 millions d’euros de besoin en fonds de roulement total pour faire tourner une activité à 700 millions d’euros de CA. Atos a probablement laissé autour de 100-120 millions d’euros (au-delà, l’opération serait à prix négatif vu que le produit net pour Atos est d’environ 200 millions d’euros sur les 304 millions bruts payés par l’APE), et l’APE a vraisemblablement complété le différentiel par un apport en capital propre.

Ce qui nous intéresse pour l’analyse Fitch/S&P, c’est que les indemnités de licenciement Siemens (100-150 M€ cumulées sur 18 mois) n’apparaissent pas dans les projections de cash-flow des deux agences. Si elles avaient été intégrées, le profil de liquidité 2026-2027 serait matériellement dégradé, ce qui aurait impacté la note.

La divergence Fitch/S&P — un signal en soi

Un dernier point qui mérite d’être souligné. Fitch note l’instrument BB-(EXP) et S&P le note B+. Un cran d’écart sur le même instrument, le même émetteur, évalué le même jour.

S&P donne un recovery rating de « 1 » à 95 % — c’est-à-dire qu’elle estime que 95 % du capital serait récupéré en cas de défaut. Ce chiffre est extraordinairement élevé pour un émetteur qui était à CCC il y a 18 mois, dont les actifs en dégradation continue (perte Siemens, sortie HPC, sortie LatAm) ne valent probablement pas 95 % du nominal en situation de liquidation. MAIS surtout le privilège du 1L n’est qu’en cas de faillite et en cas de faillite il y a discontinuité des services, les employés quittent le navire et les actifs sont vendus à la casse.

Donc aucune des deux agences n’envisagent un démantellement organisé qui privilégie 1.5L prioritaires et donc les Rois Mages… C’est sidérant de naïveté…

Les deux agences arrivent à des conclusions différentes à partir des mêmes données (ou plutôt des mêmes données incomplètes), ce qui ne rassure personne sur la fiabilité du processus. C’est comme si deux médecins débattaient de la posologie d’un traitement en ignorant tous les deux que le patient est allergique au principe actif.

Et si le recovery est vraiment à 95 % comme le dit S&P, pourquoi les Rois Mages — parmi les investisseurs les plus sophistiqués du marché — veulent-ils sortir de cette position ? Parce qu’ils ne croient pas à leurs propres chiffres. Et les agences qui valident ces chiffres ne font que faciliter la sortie.

Conclusion — des notes bâties sur des données incomplètes

Résumons ce que Fitch et S&P n’ont pas intégré dans leurs modélisations (ou ont choisi d’ignorer) :

- L’amende Syntel de 255 M€ exécutoire au 29 mai 2026 — aucune mention

- Les indemnités Siemens de 100-150 M€ sur 2026-2027 — aucune mention

- La position de cash réelle post-Syntel à 706 M€ (vs 1,25 Md€ utilisé par S&P) — chiffre obsolète

- Le seuil de défaut à 650 M€ et la marge de 56 M€ seulement — non analysé

- L’EBITDA réaliste à 510-515 M€ (vs 600 M€ projeté par S&P) — projections basées sur un EBIT cosmétique à 7 % qui inclut un profit warning à venir

- Le waterfall des disposal proceeds qui subordonne les nouveaux porteurs à la 1.5L — non mentionné

Si ces éléments avaient été intégrés, la note BB-(EXP) de Fitch serait probablement un B et la note B+ de S&P un B- au mieux. Ce qui rendrait l’émission beaucoup plus difficile à placer et le coupon beaucoup plus élevé.

Les agences de notation sont payées par l’émetteur.

C’est un conflit d’intérêts structurel bien connu, hérité de la crise de 2008, et que personne n’a jamais résolu. Revoir absolument « The Big Short » !!

Dans le cas d’Atos, ce conflit prend une dimension particulière : les Rois Mages qui contrôlent l’émetteur ont un intérêt direct à ce que la note soit la plus haute possible pour faciliter le placement de l’émission et maximiser leurs chances de récupérer leur new money au pair.

Nous n’accusons personne de malhonnêteté. Nous constatons simplement que les notes publiées par Fitch et S&P les 6 et 7 mai 2026 reposent sur des informations matériellement incomplètes au mieux et totalement erronnées au pire, et que cette incomplétude avantage exclusivement l’émetteur et ses actionnaires-créanciers dominants.

C’est une naïveté qui frôle la ligne blanche de la complaisance. Alors que 1.5L reste classé CCC.

Comprenne qui pourra…

Le PNF, qui a élargi ses investigations sur Atos en avril 2026, pourrait légitimement s’intéresser aux conditions dans lesquelles ces notes ont été attribuées — et notamment à la question de savoir si Atos a fourni aux agences l’intégralité des informations matérielles dont elle disposait au moment de la demande de notation.