Dans la partie 1, j’ai essayé de vous convaincre que je n’avais aucune haine contre Atos, simplement de la colère vis à vis de tous ses dirigeants qui se sont succédé depuis le départ de Charles Dehelly du poste de DGA en avril 2017, à qui Thierry Breton pourtant très proche de Charles Dehally durant 20 ans, lui a demandé de faire valoir ses droits à la retraite.

Le tandem a été brisé. Charles Dehelly était plus un n°1 bis qu’un DGA. Il tenait Atos d’une main de fer. Il n’est pas exempt d’erreur. Le rachat de Siemens, le rachat de Bull, dont Paul Saleh nous a expliqué que le Goodwill de Bull allait devoir être déprécié, donc erreur de casting aussi, que ce rachat, et désolé pour les Bull qui me lisent. Je ne parle pas de votre savoir-faire technologique que tout le monde connait, mais de l’incapacité de Bull à gagner de l’argent plus de 2 ou 3 années de suite, et ce, depuis 100 ans.

Mais Charles Dehelly savait canaliser les ardeurs parfois brouillonnes de Thierry Breton, ardeurs brouillonnes également visibles par de nombreux observateurs à propos de sa fonction de commissaire européens et décrites par un journaliste d’un mass média français (désolé trou de mémoire sur le nom du canard, mais sûr à 100% ).

Après le départ de Dehelly, Breton est parti dans la mégalomanie, a racheté la branche infogérance de Xerox, qui de l’avis de tous les atossiens était dans un état pitoyable et surtout Syntel pour 3.2Md€, à l’époque « de la remise des clefs » Syntel a été payé 50% de la capitalisation d’Atos avec un CA de 920M€, alors que Atos venait de rattraper CapGemini avec 12Md€ de CA.

Puis Thierry Breton a décidé de déconsolider Worldline, tout en en gardant le contrôle, mais au lieu de mettre les 25% de Worldline sur le marché et vu la bulle qui s’était créée d’en récolter 2Md€ ce qui aurait remboursé les prêts pour acquérir Syntel, il s’est distribué en cadeau à lui et aux autres actionnaires ces 25% de Worldline, ce qui faisait à l’époque 23€ par action Atos. Vu que Thierry Breton en possédait 600 000 ça lui a fait un bonus de 14M€, bonus qu’il a vendu 1 mois après pour n’avoir plus aucune action Atos ou Worldline afin de passer son grand oral à Bruxelles en septembre, démontrant ainsi l’absence de conflit d’intérêt.

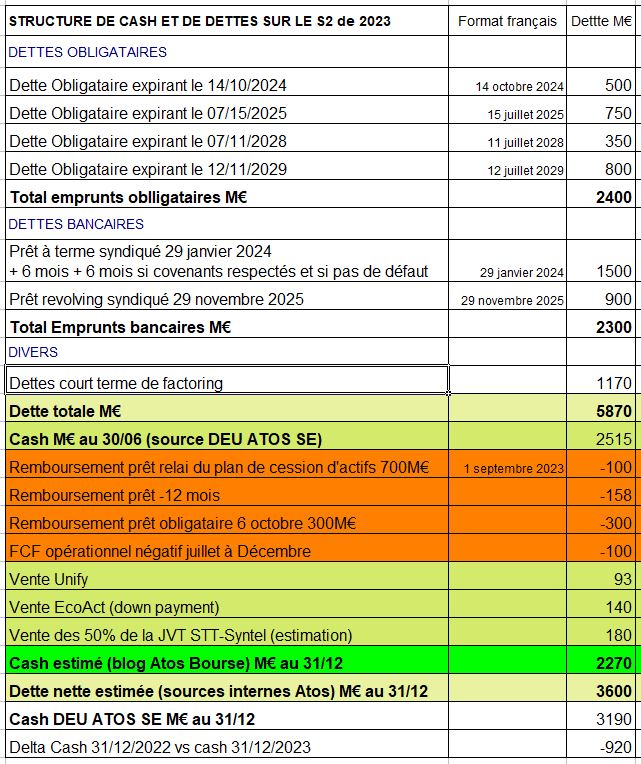

Après son départ, Meunier profitant de l’argent presque gratuit a augmenté l’endettement pour acheter une trentaine de start-ups en 2 ans et la dette est montée à 5Md€. Un prêt obligataire a été remboursé en octobre dernier donc il est descendu à 4.7Md€.

Mais le reverse factoring s’étant asséché après la dégradation S&P, il aurait manqué 1.2Md€ de cash à la fin de l’année, donc Atos a eu recours massif à l’affacturage classique à partir de septembre et le montant devenant trop élevé pour le maintenir hors bilan, il l’a intégré au 31/12 dans les dettes financières, faisant monter la dette à 5.8Md€.

Tout le monde ou presque est au courant que personne ne veut prêter à Atos, y compris les prêteurs existants et Atos ne pourrait pas rembourser cette dette. Raoul Roth DG France de TFCo dans un call interne a dit : « ne croyez pas ce qui est écrit sur le blog (en interne ils disent même pas le blog Atos Bourse, mais LE blog tout court…) la dette est de 3Md€ pas de 5Md€ ».

Non Monsieur Roth. Ca c’est la dette nette, c’est à dire la vrai dette de 5.8Md€, moins le cash.

La dette nette c’est un simple outil comptable pour calculer des ratios. Car votre cash il est captif, vous en avez besoin, sinon la question ne se poserait pas de ralonger la maturité de l’échéance du 29 janvier 2025, vous utiliseriez vous 2.2Md€ pour faire fasse à l’échéance obligataire de novembre et l’échéance bancaire de janvier 2025. D’ailleurs c’est pas moi qui dit qu’il est captif, mais vous, Atos SE et vous êtes 600M€ sous le seuil minimal que vous avez vous-même estimé :

J’espère pour vous que c’était du brainwashing que vous faisiez et que vous ne croyiez pas vous-même que votre dette c’est 3Md€, sinon passez un coup de fil au monsieur qui était là le 7 juin, le DAF TFCo, il avait l’air, lui, de s’y connaitre.

Aujourd’hui et dans les prochaines années Atos va générer au mieux 100 à 150M€ de FCF. Donc il faudra 40 ans pour rembourser la dette et tant que votre MOP ne sera pas à 8% comme dans la profession, personne ne vous refinancera.

Donc soit vous continuez les conneries que vous faites depuis 6 mois :

Mais il va y arriver un moment où il ne restera plus que les os.

Donc le seul moyen c’est de faire comme pour Casino, sauver l’entreprise et pour ceux qui n’ont pas compris qui fallait s’enfuir, sacrifier les petits porteurs.

Les banques n’aiment pas la conversion de dette en action, mais une rumeur a couru (source: un gros actionnaire Atos) que dans le cadre d’une restructuration, elles seraient prêtes à abandonner 50% si leur dette était sécurisée (seniorisée) et que les obligataires, eux convertissaient leurs obligations en actions, avec une décote moyenne de 70%.

Or, croyez-moi, si après une AK réservé aux obligataires, ce sont eux qui ont le contrôle de Atos, les HF ils connaissent les bons patrons et pour récupérer leur créance, ils voudront que l’action nouvelle monte et ne mettront pas des financiers à la tête de Atos, mais des industriels et iront débaucher un manager talentueux de CapGemini qu’ils gaveront de stock-options.

======

J’ai longtemps réfléchi pourquoi je m’intéressait tant à Atos.

1/ Mon écrivain préféré, et de très loin, est Alexandre Dumas

2/ J’ai lu au moins 4 fois les 3 mousquetaires

3/ Athos était mon personnage préféré, mais avec le temps ça a changé et c’est devenu d’Artagnan, j’aprécie moins qu’avant les taiseux et Athos parlait en or, mais parlait peu.

4/ j’avais beaucoup tradé Atos du temps de la bulle internet.

Qu’on aime Breton ou non, c’est un fait, Atos était devenu un fleuron français, au sens de la taille et de certaines pépites qu’elle contient, qui le plus drôle, ne sont pas du tout celles qu’on vous a mis en avant en créant des mythes, tel le quantique, le mesh, etc… 😀

Pour ceux qui ont acheté à 70€ que l’action vaille 5, 4€ ou 0.5€, c’est presque pareil niveau pertes.

Donc ne soyez pas des Bisounours à croire en des remontada qui n’arrivent qu’une fois tous les 20 ans.

Meunier vous a promis une MOP de Eviden à 12%, elle a au contraire baissé par rapport à celle de 2021 pourtant Anus Horribilus. Selon mes informations, elle serait entre 4.9 et 5.1% selon la communication Atos. La MOP qui sera divulguée dépendra de si TFCo est cédée ou pas. Si TFCo est cédée, la MOP de TFCo sera minorée et celle de Eviden augmentée. Et si TFCo est gardée, on donnera la vraie MOP de TFCo pour justifier le choix de l’avoir gardé, soit autour de 3.7% et on donnera la vraie MOP d’Eviden soit 4.5%. C’est le service communication qui décidera, vu que les comptes publiés sont uniquement des comptes consolidés du groupe. Le reste c’est juste des slides PowerPoint à qui on fait dire ce qu’on veut.

Laissez Atos se restructurer en urgence via des abandons de créance, gardons Atos tel quel, y compris Managed Secured services si possible. De toute façon, vous ne votez pas. Laissez les fonds porteurs de dettes débaucher des cadors chez Cap, virer une vingtaine d’incompétents qui sont responsables de la situation et pourtant toujours là et la boite redeviendra solide et vous rachèterez des actions à ce moment-là, une fois qu’il y aura eu un regroupement de 50 actions anciennes pour une nouvelle.

C’est la seule chance.

Si vous agissez comme ça :

Alors vous aurez ça :

Et quand je dis « ça », c’est le machin au milieu de couleur rouge vif…

D’ailleurs un chef de projet TFCo a eu un bon mot : Si le deal de TFCo ne se fait pas, toutes les autres options sont stériles et ne vont aboutir qu’à un démantèlement par petits morceaux ». Citation en adéquation avec l’image ci-dessus.

L’ACTION ATOS NE PEUT PAS ÊTRE SAUVÉE MESSIEURS LES BISOUNOURS DE BOURSORAMA qui continuez de croire aux promesses de deux financiers sans connaissance industrielles.

C’EST FINI POUR SAUVER L’ACTION. ALORS SAUVEZ LA SOCIÉTÉ.

« Nous travaillons pour ajuster la stratégie du groupe. Notre priorité, c’est la poursuite de l’intérêt social d’Atos, au bénéfice de ses employés, de ses clients, de ses créanciers et de ses actionnaires, dans cet ordre-là. » JP. Mustier.

SI VOUS AIMEZ ATOS, SAUVEZ ATOS ET ARRÊTEZ D’ÊTRE ÉGOÏSTE et METTEZ LA PRESSION POUR UNE CONCILIATION URGENTE. ATOS PEUT ARRIVER à L’ÉQUILIBRE, MAIS PAS REMBOURSER SA DETTE.

De toute façon, il n’y aura pas besoin d’attendre au-delà de 10 jours selon moi. Mais c’est le simple avis d’un blogueur amateur.

=====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.