Dans le cadre de ses cessions d’actifs, ATOS a vendu le plus gros contrat de sa pépite Syntel. Un contrat existant depuis 18 ans et qui faisait entre 10 et 12% du CA de Syntel (selon des ex-Atossiens). Les négo-exclusive datent du même jour que la cession de TFCo, mais l’info n’a pas été communiquée par Atos ou alors dans un espace caché de leur site.

Si Atos estime que le % exact du CA State Street dans Syntel, n’est pas dans la fourchette 10-12%, il sera immédiatement mis à jour dans l’article. Notre info vient d’un ex-cadre de Digital qui m’a immédiatement dit « mais c’est un contrat historique… ». Philippe Oliva connait mon mail, donc en tant que interim Eviden CEO, il se fera un plaisir de rectifier l’information si mon contact ex-Atos était dans l’erreur.

Donc dans notre rôle de contrepouvoir, il nous apparaissait indispensable à la fois de vous informer de cette news capitale et de faire un petit tuto sur le poids de Syntel dans Atos.

===

===

Ayant eu l’info il y a seulement quelques jours, nous avons décidé pour une fois de reparler de Syntel mais hors du cadre de son procès dont le verdict a été repoussé au début de l’année. En effet, depuis un an, nous avons eu l’occasion surtout de parler du procès Syntel et en regardant les réseaux sociaux, nous nous apercevons qu’il y a énormément de nouveaux entrants sur l’action Atos depuis quelques mois et que ces nouveaux entrés sur la valeur n’ont pas lu tous nos articles et pour certains Syntel ne veut pas dire grand-chose à part que c’est un petit bout d’Atos.

Aussi, nous allons parler à la fois du dépeçage de Syntel qui a commencé, avec cette vente du contrat historique STT, le cœur de cet article, mais nous y viendrons seulement en milieu d’article et nous allons démarrer par un tuto rappel sur ce qu’est Syntel.

TUTO SYNTEL

SYNTEL QU’EST-CE QUE C’EST ?

1/ Syntel est une filiale américaine d’Atos acheté en juillet 2018 via une OPA sur le NASDAQ et dont le transfert de propriété s’est fait autour du 20 octobre 2018. Syntel a été créée en 1980 par Barhat Desai, indou-américain et cotée sur le NASDAQ depuis 1998 puis retirée de la cote après l’OPA d’Atos.

2/ Syntel a été un des précurseurs de l’offshore de par la double nationalité de son fondateur Barhat Desai, en utilisant dès sa création la plus grande partie de ses ingénieurs et parfois même des chefs de projets à Bengladore en Inde. D’où une MOP très supérieure aux autres ESN.

960M$ de CA et 25% de MOP l’année de la transaction contre 18% à 17.5% aujourd’hui. 18% reste une excellente MOP. Mais cela a considérablement diminué la valeur de Syntel en 5 ans. D’autant que le CA aussi a baissé.

3/ Syntel fait partie du périmètre DIGITAL au CA de 2.7Md€ elle-même une branche d’Eviden.

Syntel est spécialisée dans les applications, notamment la santé 😉 (private joke pour les membres anciens) avec 90% du CA aux USA et 10% au UK.

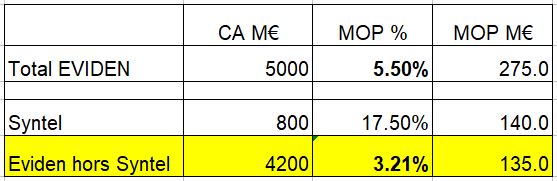

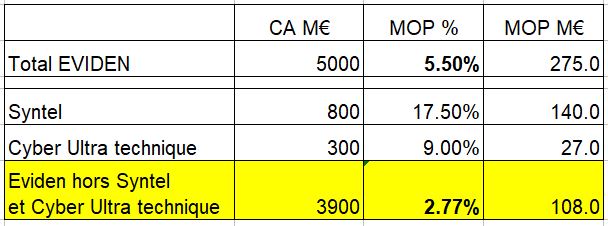

4/ Syntel représente « seulement » 0.8Md€, mais une contribution ÉNORME pour la MOP d’Eviden. Syntel à elle seule représente légèrement plus de 50% de la MOP d’Eviden avec 140M€ de MOP sur les 275M€ de MOP d’Eviden.

5/ SYNTEL c’est LA PLUS GROSSE ACQUISITION DE TOUTE L’HISTOIRE D’ATOS.

Cette filiale détenue à 100% par Atos depuis octobre 2018 et qui faisait environ 900M€ à l’époque (voir taux EUR-USD) a été payé 3.2Md€ soit à l’époque du transfert de propriété un peu plus que 50% de la capitalisation boursière de Atos.

On voit sur le graphe ci-dessous qu’au moment de la remise des clefs fin octobre que Atos vaut 6 Md€ en bourse.

Toujours au moment de la remise des clefs Syntel fait NETTEMENT MOINS DE 10% du CA d’ATOS, et pour être très précis 7.5% du CA d’Atos, qui à l’époque venait de rattraper CapGemini avec un CA dépassant les 12 Md€ à 12 258 M€ exactement.

Mais malgré ce différentiel, SYNTEL avec 7.5% du CA d’ATos est achetée 50% de la capitalisation boursière d’Atos, soit une boite qui fait 900M€ racheté sur des ratios d’une start-up de 100M€, avec zéro brevet, zéro logiciel, juste un savoir-faire particulier dans l’Offshore, mais que tous les concurrents étaient déjà en train de copier, ainsi que les ESN Indiennes telles que Infosys ou Tata en train d’ouvrir des agences aux USA.

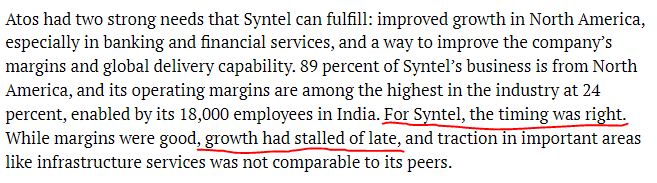

D’ailleurs le CA de Syntel au moment de l’achat stagnait et les auteurs de l’article d’ISG disent que le timing était très opportun pour Syntel, ce qui par relation de cause à effet veut donc dire inopportun pour Atos.

Le cours variait entre 50€ et 70€, donc environ 6 à 6.5Md€ de capitalisation à la remise des clefs.

Timing inopportun pour Atos… ?

Vous allez me dire que je suis mauvaise langue car la MOP de SYNTEL à l’époque était ENORME.

Oui, en effet, au moment des négo la MOP de Syntel est de 25% pour un CA de 960M$. C’est énorme. Je parle bien de MOP, pas de marge brut. Seul hic, pas de logiciels vache à lait comme le FACETS de son concurrent TriZetto, ni brevets, juste un gros savoir-faire sur l’offshore avec un main d’oeuvre indhoue très bon marchée vendue pas des commerciaux américains avec un petit parfum « made in USA » et la cotation au Nasdaq à partir de 1998 va aider à rendre l’entre prise plus américaine qu’indienne.

Deuxième second hic, le prix d’une acquisition dépend de la MOP mais aussi du taux de croissance et il est flat pour Syntel depuis 2/3 ans comme vous pouvez le voir dans la phrase soulignée en rouge « growth had stalled of late » (=la croissance avait marqué le pas ces dernières années)

Enfin Bharat Desai a immédiatement fait fuiter les rumeurs d’OPA car le cours a pris 110% entre les premières approches informelles fin 2017 et la signature de l’accord d’OPA amical en juillet 2018 + 14% de prime d’OPA. Pas radin le Thierry !

L’exercice 2018 est en cours durant les négo. Il se soldera finalement par une MOP de 24% et 950M$ de CA. Déjà, juste entre la négo mi-juillet et la fin de l’exercice 2018, la valeur a baissé d’environ 5%. Sur de tels montants, ce n’est pas anodin et ça prouve même que la société était bien en stagnation plutôt qu’en pleine croissance.

Vous pourriez dire qu’a posteriori, c’est facile de critiquer avec un CA aujourd’hui de seulement 800M€, mais déjà à l’époque un article mettait en garde sur le fait que le CA de Syntel était très stagnant et le choc culturel présentait un danger réel. Lire l’article.

C’est le même article que ci-dessus mais j’utilise cette fois la phrase « growth had stalled of late ». Ce qui signifie la croissance avait sérieusement marqué le pas ces dernières années. Donc x3.5 le CA pour une société avec grosse MOP, mais en stagnation et une main d’oeuvre amené à augmenter, était-ce vraiment l’affaire du siècle ?.

Et si vous lisez cet article, vous constaterez que Bahrat Desai, lui contrairement à Kretinsky qui n’achète que les caisses pleines, avait vidé les caisses fin 2016. Donc Baraht lui il s’entendrait pas avec Kretinsky, il vend avec un BFR négatif ! 🙂

Si deux journalistes-analystes, avaient senti le danger, on se dit qu’un ministre de l’Économie et des finances aurait été à même de le faire, non ?

À l’époque, Syntel a 23 000 salariés, 6000 aux USA et 17 000 en Inde. Son fondateur, Barhat Desai est indo-américain et a mis en place un réseau d’ingénieurs premium et à la différence d’autres sociétés qui pratiquent l’offshore, même certains chefs de projets sont basés à Bengladore. D’où la très grosse MOP, car contrairement aux autres sociétés pratiquant l’offshore, y compris certaines taches à forte valeur ajoutée sont réalisées en Inde.

Thierry Breton à l’époque a peu d’offshore. 12% de l’effectif, environ 15 000 personnes, un peu moins que Syntel et uniquement sur les taches à faible valeur ajoutée, et veut appliquer le modèle Syntel à l’ensemble du groupe Atos, à savoir délocaliser également des fonctions d’ingénieurs high tech ou chefs de projets.

Il accepte de surpayer Syntel. À l’époque, Atos est peu endettée, les covenants très bons, et donc il emprunte à tout-va pour acheter Syntel qui lui permet de franchir les 25% de CA aux USA dans une dernière saillie mégalomaniaque avant de prendre peur post achat et de fuir à Bruxelles.

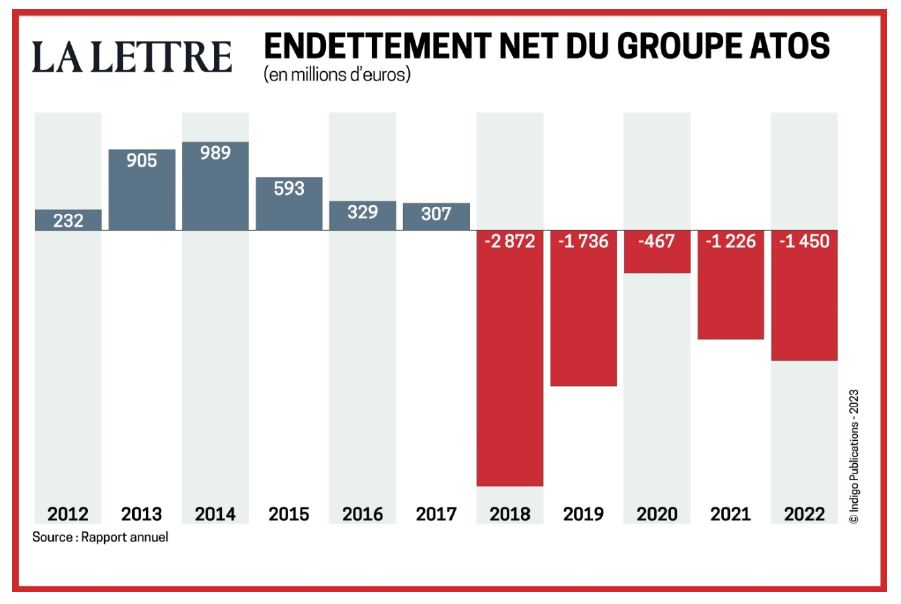

C’est dommage, car quand on regarde ce graphique (remerciements à La Lettre A), on voit que l’achat de Syntel surendette massivement Atos et que cet argent aujourd’hui aurait pu payer largement la restructuration de TFCo, qui elle doit rapporter 300M€ de MOP en 2026, soit le double.

Cinq mois après, il a la possibilité alors qu’un ralentissement de l’infogérance commence à se faire sentir, de rembourser les prêts contractés pour acheter Syntel en vendant des actions Worldline sur le marché comme il l’a déjà fait en 2014 car l’action Worldline est à son plus haut et capitalise plus qu’Atos, autour de 8 à 9Md€.

Mais curieusement, au lieu de renforcer la liquidité d’Atos, il distribue en cadeau aux actionnaires (dont lui) pour 2.3Md€ d’actions Worldline selon le cours de l’époque sous forme de dividendes en nature (un peu la même chose que voulait faire Meunier avec Eviden).

Cette distribution se fait 4/5 mois avant qu’il ne parte à Bruxelles. De là à imaginer qu’il s’est fait un petit cadeau personnel en même temps qu’aux autres actionnaires, il n’y a qu’un pas que certains de ses détracteurs n’hésitent pas à franchir allègrement. Le blog souhaite à ce stade rester neutre sur le sujet de l’auto-cadeau, note simplement une décision de gestion incompréhensible, déraisonnable et une négligence majeure de gestion.

Petit cadeau personnel selon ses détracteurs de 14M€ puisqu’il possède 600 000 actions Atos à cette époque et qu’il y a environ 23€ de versé en actions Worldline pour 1 action Atos, actions qu’il vendra dans le mois qui suit pour s’afficher vierge de tout conflit d’intérêt, à l’occasion de son oral à Bruxelles en septembre 2019.

L’origine de l’endettement actuel du groupe s’explique tout simplement par le dépeçage (tant qu’à faire, autant assumer la photo d’illustration) de Worldline au profit des actionnaires d’Atos et non de la société. Breton est allé clairement CONTRE l’intérêt social en privilégiant les actionnaires, dont lui, plutôt que la liquidité de l’entreprise et le désendettement de l’entreprise.

Bien-sûr les actionnaires sont responsable d’avoir voté oui, mais on sait que les actionnaires votent toujours comme le CA le propose, donc la responsabilité appartient surtout à Breton et à son CA de l’époque aussi inféodé que celui de Mustier, dont Colette Neuville qui a fait récemment une tribune pertinente dans Les Echos, mais dont l’age avancé lui a fait oublié qu’elle a participé à toutes les embrouilles Breton & Meunier, ainsi qu’Aminaté Niane, Vernon Sankey, etc… Pour l’anecdote, les anciens Atossiens le savent, on appelait le board « la chambre d’enregistrement des décisions de Thierry Breton ». Meunier ne s’est pas privé pour continuer le même fonctionnement.

Quant au titre de l’article, « le dépeçage de Syntel a commencé » nous y viendrons un peu plus bas. Mais c’est le début du démantèlement de la seule et unique pépite d’Atos.

La dette nette au 30 juin 2023 est de 2.3Md€ c’est à l’euro près le cadeau fait par Thierry Breton à lui-même avant de quitter Atos et aux autres actionnaires.

Je rappelle que la dette nette est un truc que perso, je considère débile, car ça ne devrait être utilisé que pour ce que c’est, c’est à dire un ratio pour calculer les covenants bancaires. En effet, la dette nette est la dette totale, c’est-à-dire la seule et vraie dette moins le cash.

Or si la dette elle reste constante, le cash, on l’a vu au S1 pour Atos et Alstom, peut être brulé à une vitesse folle, soit 1Md€ sur un semestre. Donc en 1 semestre la dette nette d’Atos a augmenté d’un milliard alors que la dette totale elle, n’a pas bougé.

La dette d’Atos à l’époque était dans la norme des ESN, mais l’achat de Syntel l’a mise à un niveau élevé, et compte tenu de la sortie de cash, la dette nette flambe.

Elle sera artificiellement réduite l’année d’après fin 2019 via la vente de 13% sur le marché du capital de Worldline qui capitalise alors 8Md€ et qui ramène la dette à 1.7Md€. Et idem en 2020 avec la vente des 9% restant de Worldline.

Que ce passe-t-il ensuite?

Dans l’article que je vous ai recommandé, il est écrit :

Même si en toute conclusion, les auteurs se disaient plutôt bullish sur le long terme, ils ne pouvaient pas deviner que si mois après avoir acheté une boite qui valait 50% de la capitalisation boursière d’Atos, Thierry Breton se « casserait comme un voleur » à l’EU et laisserait à un binôme choisi à l’arrache Meunier-Girard, le soin de résoudre ce choc culturel, que Breton était plus à même de traiter ayant passé américain avec sa traversée du désert d’un an à Harvard après que Sarkoky ne l’ai pas reconduit à son poste de ministre en 2007.

Ce qu’on m’a raconté est simple, elle vient de la bouche de protagonistes du dossier. Voici la suite de l’acquisition et des synergies. Vous pouvez le demander à 10 Atossiens et tous vous ferons la même version :

Les Atossiens sont allés voir les Syntéliens pour que les Syntéliens leur expliquent quoi faire en Inde. Les Syntéliens, auréolés de leur 24% de MOP auraient été un peu tro arrogant avec les Atossiens au goût des Atossiens qui n’auraient pas manqué de leur rappeler de façon tout aussi arrogante que c’étaient eux leurs patrons depuis l’OPA. Les Synteliens auraient alors dit : « si vous ne voulez pas faire ce qu’on vous dit de faire, pourquoi vous nous avez rachetés ? »

Finalement le dialogue est resté un dialogue de sourd et la mayonnaise n’a jamais pris.

Depuis Syntel travaille en totale autarcie dans le groupe Atos et aucune des synergies prévus n’a eu lieu. Pire le CA post acquisition a baissé et la MOP fortement baissée.

Et PIRE ENCORE, notre cher Meunier n’a pas trouvé de meilleures idées, alors que le CA de Syntel stagnait déjà avant son rachat, que de promouvoir un de ceux par qui la mayonnaise n’avait pas pris, le DG de Syntel Rakesh Khanna et de le nommer DG de DIGITAL et membre du Comex. Il gère maintenant toute la partie DIGITAL, qui fait partie de la MOP 2.77% (voir tableau un peu plus bas dans l’article). No comments…

En fait gérée par l’AI Atos aurait surperformé de très loin Meunier, mais surement Breton également…

Un prof de la Sorbonne m’a dit enseigner déjà le cas Atos/Meunier à ses étudiants comme les pires erreurs de management à faire dans une société. Il s’appelle Dominique.

Du coup, la MOP de la partie Digital hors Syntel qui était à 8% à l’époque de l’achat de Syntel, est entre 3 et 4% aujourd’hui et même beaucoup moins sur certaines divisions alors qu’Atos est un des 3 plus gros intégrateurs SAP en Europe !

Vu que Rakesh Khanna a réussi à faire baisser le CA ET LA MOP de SYNTEL, c’était chose facile que de faire la même chose sur tout DIGITAL.

S’il n’existait pas, il aurait fallu l’inventer ce MEUNIER !

On se demande vraiment pourquoi Rakesh Khanna, il est toujours en place compte tenu des performances apocalyptiques de DIGITAL sous son mandat. Ils auraient pu penser à l’inclure dans le deal State Street Inc !! 😀

Au moins David Layani saura quelle décision prendre si un jour il hérite d’Eviden…

Compte tenu du PW sur les USA (-13%) dans le T3 annoncé le 26 octobre dernier et particulièrement la partie Software donc forcément SYNTEL, on peut supposer que le CA de Syntel passera sous les 800M€ cette année vu qu’en plus l’euro reprend du poil de la bette.

Dans notre plan Refocus Not Split, une des fées qui nous a aidé et à qui j’ai fait la remarque suivante : « ça va être dur de ‘vendre ça aux actionnaires’ vu qu’il y’a que ça qui rapporte dans Eviden » — je rappelle que la MOP de EVIDEN hors les 800M€ de Syntel est de 3.2%, preuve que la pépitisation d’Eviden est un mythe total inventé par Meunier et McKinsey et donc EVIDEN HORS SYNTEL ne vaut guère mieux que TFCO selon le tableau ci-après, tableau 100% factuel–

Cette « fée » m’avait répondu :

« VENDEZ, VENDEZ (à l’échelle d’un plan écrit). Si ça rapporte c’est que ça a encore de la valeur. Vous avez une boite qui est passée de 25% de MOP à 18%. Vous voulez attendre quoi ? Que ça descende à 15% pour vendre? Syntel n’a jamais réussi à s’intégrer et c’est pas un management et un board inexpérimenté en gestion d’ESN qui arrivera à le faire. Vendez vite Syntel pendant que ça a encore de la valeur et prenez ensuite votre temps pour vendre BDS au juste prix. »

Je vous vois venir avec la question qui tue :

La Cyber, Big Data, BDS, le Cloud, le restant de DIGITAL, la quantique, Mesh, les accélérateurs quantiques, la cryptographie, tous ces noms compliqués, les simulateurs nucléaires, etc… , etc….. tout ça ne fait que 3.21% de MOP ??

Yes, sir. Aussi vrai que 1 + 1 font 2.

Mais attention, tout n’est pas à jeter dans ce qui reste. Il y a les 300M€ de cyber ultra-technique qui sont les 100M€ hérité de Bull et que Pierre Barnabé CEO de BDS qui a triplé entre 2014 et 2022 et que tout le monde sauf Meunier voyait prendre la suite d’Elie Girard, qui finalement a été humilié par Bertrand Meunier qui ne lui a même pas proposé le poste, et qui est parti furieux à SOITEC qui lui a ouvert les bras et BDS ne s’est jamais remis de son départ avec 90% de départs parmi les proches collaborateurs.

Dans ma vie, je n’ai jamais vu cela. J’ai interrogé environ 30 personnes sur Pierre Barnabé et tout le monde m’a dit « ah Pierre… » comme si je parlais du Messie. Pas un seul avis dissonant. Tout le monde a un ennemi, je ne lui en ai trouvé aucun. Les qualificatifs, c’est : « ça c’est un mec charismatique, humain, meneur d’homme, manager hors pair… Plus de 300 cadres clefs ont suivi Pierre Barnabé après son départ à SOITEC soit à Soitec même soit à la concurrence. Le choc a été trop violent au passage avec Jean-Philippe Poirault, bon technicien mais mauvais manager au sens humain du terme.

Donc au moment où BDS était la proue du plan Meunier-McKinsey en cours de constitution, fin mars, Pierre Barnabé signait son contrat de DG avec SOITEC et partait en Avril 2022, puis fut nommé P + DG de SOITEC après quelques mois.

Meunier en homme qui fait connerie sur connerie, n’a pas compris qu’en humiliant Pierre Barnabé, il venait de déstabiliser BDS à tout jamais. Pierre Barnabé était à BDS ce que Elon Musk est à Tesla. Une fois que vous savez ça, vous avez compris qu’il faudra 10 ans pour redresser BDS et en particulier la partie déficitaire Big Data, le « B & D » de BDS.

Des cadres présents chez Bull depuis 20 ans sont partis à la concurrence et aujourd’hui personne ne veut de Big Data dont la MOP serait entre 1 et 1.5% (selon des sources internes) et qui après les éléments financiers et exceptionnels perd donc de l’argent. Ce qui intéresse l’état, c’est la souveraineté, mais il se fout que Big Data soit en perte.

Vous comprendrez mieux maintenant pourquoi Chris Hohn a mis son véto avant que le board d’Airbus mette le sien après le désastreux audit Due Diligence de Alcaraz & Marsal. Alors gentils PP de Boursorama, continuez à croire que Eviden est une pépite, continuez à acheter une action sans vous documenter et regardez ce graphique.

J’enlève les 2 pépites de Eviden.

Une vraie pépite, Syntel car Syntel a une MOP supérieure à Capgemini, donc on peut légitiment appeler ça une pépite et encore heureux, car payée 3.2Md€ !

Une fausse pépite, la cyber ultra-technique hérité de Bull, « fausse » car elle fait environ 9% de MOP, soit la MOP de l’ensemble du groupe SOPRA, même si elle était bien plus robuste sous l’ère Pierre Barnabé avec environ 2% de baisse depuis le départ de Pierre Barnabé.

Au royaume des aveugles, les borgnes sont roi. Considérons qu’à 9% c’est une semi-pépite et enlevons sur le tableau ci-dessous les deux « pépites » de Eviden, ce qui n’enlève pourtant que 22% de Chiffre d’affaires

Donc le truc qu’on vous vend comme « le futur de ATOS », avec 2.77% ça fait quasiment moins de MOP que TFCo si on y enlève seulement 20% du CA avec MOP décente (avant éléments exceptionnels de TFCo et en ce moment il y en a beaucoup chez TFCo, donc la comparaison est à prendre avec des pincettes, mais… ).

Donc, on voit que les 80% restant de Eviden, c’est de la m….. d’un point de vue financier : 2.77% de MOP !!

Le résumé de Atos, technologiquement parlant c’est le top, financièrement parlant, c’est un naufrage.

Bien-sûr ces deux tableaux prennent pour acquis que la MOP de Eviden va augmenter au S2, car au S1 elle n’est pas à 5.50% chiffre que nous avons pris arbitrairement pour notre calcul (mais guidé par notre estimation et notre connaissance du dossier), mais seulement à 5.2%.

Cela signifie donc que la MOP de Eviden doit être de minimum 5.8% pour que nos chiffres soient juste. Bien-sûr si le chiffre final était non seulement juste et même supérieur à 5.8%, cela relèverait forcément un peu le chiffre en jaune, mais de peu.

===

Donc oubliez BDS, les supercalculateurs, la quantique, le Mesh, tous ces noms imbitables et gardez ceci à l’ESPRIT :

IL N’Y A QU’UNE SEULE PÉPITE DANS ATOS ET CE N’EST PAS EVIDEN, C’est SYNTEL

IL N’Y A QU’UNE SEULE PÉPITE DANS EVIDEN et CE N’EST PAS BDS, C’est SYNTEL

Et qu’a fait MEUNIER de cette pépite en cachette et en pleine période de sa réélection à l’AG ?

Au lieu de suivre le conseil de notre fée et de vendre SYNTEL en un seul bloc pour prendre un très très gros chèque et pouvoir garder TFCo, il décide mi-juin, en secret comme toujours, de DE COMMENCER À DÉPECER SYNTEL et de vendre TFCo.

Tout l’inverse des conseils de notre fée.

Et pour en venir au dépeçage, qu’a fait SUPER MENTEUR ?

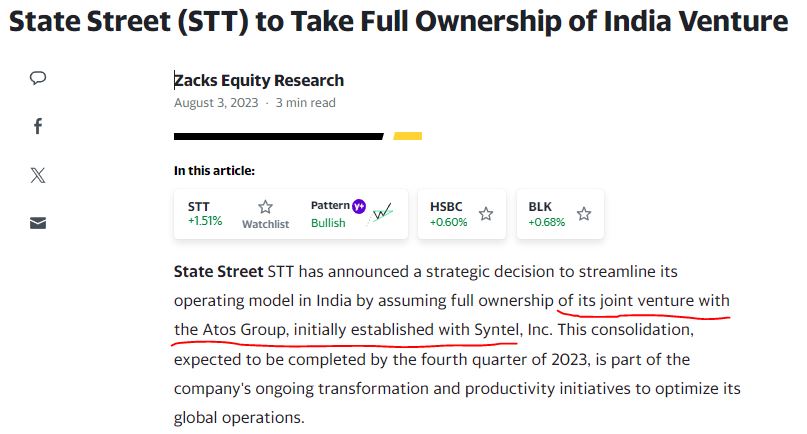

Syntel avait un très très gros contrat avec la société STATE STREET INC., un très gros fonds US.

Il s’agissait du plus gros et plus ancien contrat de SYNTEL. 18 ans de collaborations !

Selon nos informations, ce contrat représentait au minimum 10% du CA de Syntel, mais allait possiblement jusqu’à 15% du CA de Syntel. À tel point que pour formaliser ce gros contrat, Syntel et State Street Inc avaient créé une Joint-Venture appelée :

State Street Syntel pvt Ltd.

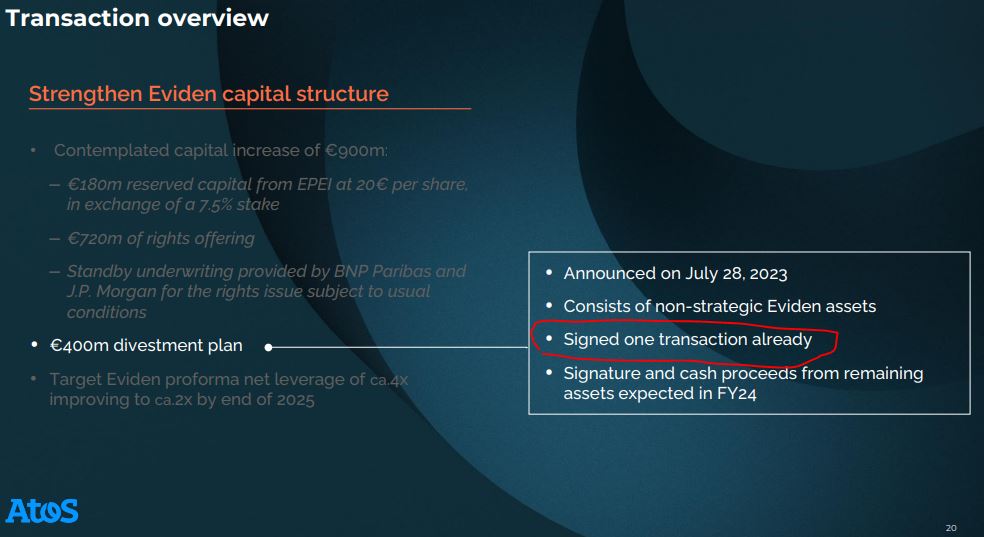

Or, le 1 aout à 15h, heure française et le 9h heure américaine,State Street Inc et Atos sont entrées en négociations exclusives pour l’achat de 100% des parts de Syntel dans la Joint-Venture. Le transfert de propriété a été annoncé la semaine dernière en catimini.

Coté Atos on sait juste via un slide du 16 octobre qu’une vente sur les 400M€ a été concrétisée. Omerta comme d’habitude sur les détails, silence radio.

Sur ce slide du 16 octobre, on a juste le droit de savoir que la transaction a été signée. Ni quoi, ni le montant. Toutes les informations essentielles à la connaissance de la liquidité de la société sont cachées aux actionnaires.

[Note pour les novices, une joint-venture est une association de deux sociétés de nationalité différente, la Venture étant entre la partie indhoue de Syntel et State Inc. Mais tout Syntel appartient à Atos y compris la partie Indhoue… heureusement vu le prix].

Donc les :

Meunier & Mustier, ont eu la bonne idée de faire ce que l’on appelle en langage familier « avoir le cul entre deux chaises ».

Ils n’ont pas eu le courage de vendre Syntel avec ses 140M€ de MOP pour garder TFCo qui fera en 2026 300M€ de MOP, mais ont été suffisamment stupide pour dépecer Syntel en lui enlevant sont plus gros contrat… Vous comprenez pourquoi Atos est Vadée à tout-va. Que peut-on espérer avec des branques comme ça… Si ce n’est une conciliation inévitable selon nous d’ici 6 mois.

Sur la base d’une valeur de Syntel de 1.3Md€, 15% représente environ 200M€, donc Atos a bouclé 50% de son programme de cession des 400M€ d’actifs puisque la vente définitive a été signée il y a quelques semaines et a passé les autorités de régulations. Le transfert de propriété vient donc d’être effectué.

VOIR LIENS EN FIN D’ARTICLE.

===

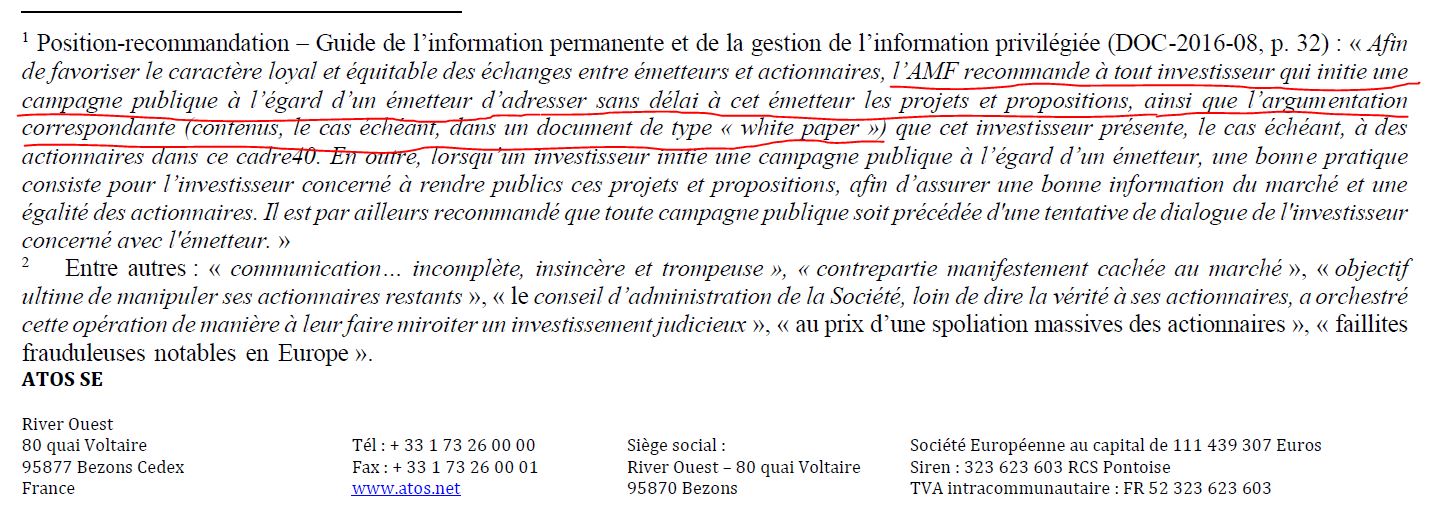

« Mon » plan Refocus Not Split (supervisés par plusieurs fées) est donc mort et enterré et de même pour l’Udaac qui avait vocation à le mettre en place, cependant, ne l’a jamais présenté et se l’est fait vivement reprocher par Jean-Pierre Mustier, à savoir l’absence de présentation de plan alternatif (White Paper)

Ceci est un extrait de ce courrier du 27 octobre

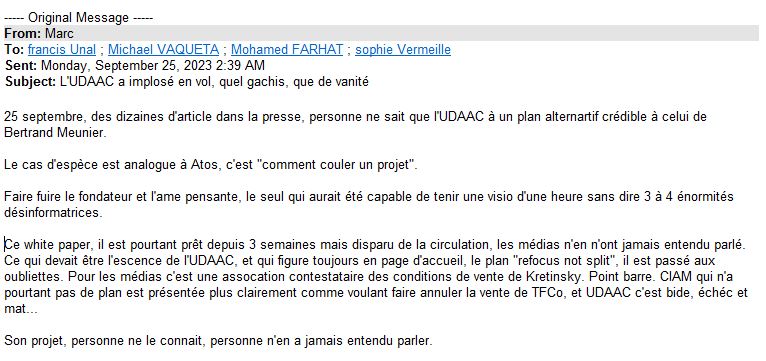

Pourtant, dès le 25 septembre, le blog, seul et unique créateur de l’association UDAAC s’inquiétait de cette absence de présentation de White Paper. (White Paper = plan alternatif)

Cette parenthèse était faite, le 25 septembre, très inquiet, j’ai adressé au bureau de l’Udaac un courriel au vitriol dont je ne vous mets qu’un petit extrait, pour qu’ils présentent enfin à la presse le plan « Refocus Not Split » ou n’importe quelle variante sérieuse :

Vous pouvez donc voir que 1/ je n’ai pas été mis à la porte comme le pensent une dizaine de demeurés sur Boursorama. L’expression « faire fuir », signifie bien que je suis parti. 2/ j’étais effectivement l’âme pensante puisque même après avoir quitté l’UDAAC je me suis inquiété qu’ils ne sortent pas « ce putain » de White Paper 3/ ils avaient encore largement le temps de le faire, car le courrier de Mustier date du 27 octobre et mon courriel du 25 septembre.

Cette longue parenthèse était donc pour dire que le principal actif prévu pour être cédé dans Refocus Not Split étant déjà dépecé, le plan Refocus est mort et l’Udaac aussi.

Vous avez un plan en 3 actes sur comment tuer une société :

Vendre une pépite de la décarbonation, EcoAct parce qu’il n’y a plus assez de cash sur le compte bancaire.

Vendre en parallèle un bout de la plus grosse pépite, qui à l’image du pauvre zèbre de la photo d’illustration, n’est plus qu’un objet dans lequel on va continuer à mordre au fur à et mesure du manque de cash.

Et enfin dans un troisième plan désespéré, mettre en vente supplémentaire parmi d’autres actifs, Worldgrid, la pépite des apps pour EPR (information interne provenant de 3 contacts, mais à confirmer).

===

La GAP OUBLIÉE par Thierry Breton

Disons 3 mots maintenant des GAP (garantie d’actif et passif). Quand vous faites une OPA, difficile d’avoir une GAP sur un actionnariat dispersé.

Mais là, Barhat Desai et son épouse possédaient 60% de Syntel, ce qui les a d’ailleurs fait entrer dans le top 500 des américains les plus riches (merci Thierry) voir article où vous verrez que 2 ans avant la transaction, Barhat Desai avait vidé le cash de la société (l’inverse de ce qu’on est en train de faire avec Kretinsky, c’est à dire que Syntel n’avait quasiment pas de BFR. Trop fort Thierry !)

Atos a donc pris auprès de Barhat Desai à titre personnel, une GAP de 20M€.

Très rapidement, des irrégularités sont arrivées et la GAP et des sources internes m’ont dit que la GAP avait été activée.

Sauf qu’en plus de ces irrégularités, il y avait un procès en cours dont le premier verdict en avril 2020 a été de 600M€ en de pénalités. Au moment de l’achat, les pénalités réclamées n’étaient de pas ce montant, mais auraient largement pu dépasser les 20M€ et des cas d’Avoided Costs même si plus rare que maintenant à l’époque avaient déjà été prononcés.

Sur un achat représentant 50% de la capitalisation boursière d’Atos, un GAP de 10% de la valeur, soit 300M€ aurait été très logique, voir même indispensable, surtout pour un ancien ministre de l’Économie et des Finances censé être prudent.

D’ici janvier à février, le verdict final sera rendu. l’adversaire, TriZetto a demandé $436M$ + 14M$ d’avocat et Syntel 8.5M$ + l’avocat, donc Atos aura à minima 22.5M$ d’amende à payer. Si cela devait être le cas, il est quasi acquis que TriZetto irait devant la cour suprême. (Voir article sur le procès)

Si la District court la dernière fois très favorable à TriZetto prononçait l’amende de $436M$ s’en est fini d’Atos. Vous comprenez mieux, je l’espère, pourquoi j’ai décidé de faire ce tuto !

Donc Syntel, c’est la pire connerie que Thierry Breton ait faite dans toute sa carrière, c’est son :

Bien entendu, pour une société achetée 50% la capitalisation d’Atos de l’époque, une contre-performance aurait été malvenue.

Du coup depuis 5 ans c’est l’Omerta totale sur Syntel. Plus un seul chiffre post-acquisition n’a été communiqué au marché.

Vous imaginez bien que si Syntel avec surperformé post-acquisition, Atos aurait fièrement présenté pour se justifier, les chiffres DU PLUS GROS ACHAT DE TOUTE L’HISTOIRE D’ATOS.

On m’a parlé, mais ça remonte à mars, d’une MOP descendue à 18% MOP, chiffre corroborés par un communiqué de la CGT disponible sur le site de la CGT. Sur 2023, je suis parti sur 17.5% dans mes calculs, puisque la main d’œuvre indhoue augmente plus vite que la main d’œuvre occidentale, il n’y a pas de raison pour que la baisse s’infléchisse. Il risque d’y avoir un moment (pas dans un futur tout proche heureusement) que CapGemini qui offshorise à mort voit sa MOP se rapprocher de celle de Syntel et vice versa.

Quant aux derniers chiffres d’affaires disponibles sur Internet, c’est 2021 :

Donc 881M$ c’est déjà en 2021 bien moins que les 960M$ de 2018 soit -8%, le tout sur un marché en croissance annuelle de 8% !!

En interne, on m’a parlé pour 2022 de 750M€ à 800M€ ce qui fait un peu plus en dollars (800M$ à $860M$) pour 2022, quant à 2023, le communiqué Atos du T3/2023 parle de -13% dans la partie Software aux USA et comme aux USA il n’y a que TFCo et Syntel, ça veut dire baisse du CA de Syntel vu que le T3 ne parlait que de Syntel.

Plus je réfléchis aux paroles de ma bonne fée, quelqu’un qui a du courage. Plus je me dis que ses propos :

« VENDEZ, VENDEZ pendant que ça a encore de la valeur. Vous avez une boite qui est passée de 25% de MOP à 18%. Vous voulez attendre que ça descende à 15% pour vendre. Syntel n’a jamais réussi à s’intégrer et c’est pas un management et un board inexpérimenté en gestion d’ESN qui arrivera à le faire. Vendez vite Syntel pendant que ça a de la valeur et prenez en suite votre temps pour vendre BDS au juste prix. C’est le seul moyen de sauver les métiers historique d’Atos »;

n’ont jamais été prises au sérieux, car présentés par un blogueur, alors que celui qui me les a tenus était le plus Atossien des Atossiens.

QUESTION SUBSIDIAIRE :

OK ça a été signé le 1 aout à 9h00 US et le communiqué Atos sur la vente de TFCo et les 400M€ de cessions supplémentaires ont été annoncés le 1er aout 6h avant. Mais ne le savaient-ils donc pas le 1er aout 6 heures avant la signature ?

Et avant d’entrer en négos exclusives, on discute. Donc Bertrand Meunier ne le savait-il pas 1 mois et 5 jours avant, c’est à dire à l’AG du 28 juin. Tient, c’était le jour de sa réélection. Ceci expliquant peut-être cela.

En effet, dépecer la pépite de la pépite, on a vu mieux comme campagne électorale.

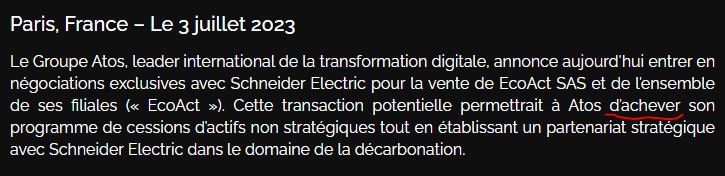

Ne le savait-il pas non plus au moment du communiqué sur la vente de ECOACT :

qui parle pourtant d’une vente qui ACHÈVE le programme de cessions d’actifs.

Je viens de relever à l’instant chez lecteurs qu’il y a marqué à quelques mots d’intervale, actif non stratégique permettant d’établir un partenariat stratégique. Franchement trop forts la dir com d’Atos !!

Quant au fait que EcoAct soit un actif non stratégique, je rappelle que la société qui n’avait réalisé en 2021 que 40M€ de CA avait droit à 2 pleines pages dans le DEU pour expliquer son caractère stratégique. Il s’agit de rien d’autre que d’un mensonge éhonté et de la pure et dure désinformation financière qui relève du pénal !

===

Au fait, pour conclure, le slogan de Syntel, c’est « ne demandez pas, considérez que c’est déjà réalisé ».

Ca y’est, c’est fait, c’est dépecé !!

Depuis quelques jours STT Syntel pvt Ltd ne fait plus partie de SYNTEL

![]()

LIENS :

https://finance.yahoo.com/news/state-street-stt-full-ownership-100700985.html

https://finance.yahoo.com/news/state-street-consolidates-operating-model-130000399.html

DISCLAIMER : l’auteur de cet article au moment de la rédaction de l’article a une position VADeuse de 700 actions Atos.

=====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.

Merci map, tu viens de me gâcher le week-end 😉