Je rappelle à Mr Lou Ravi (sobriquet interne attribué à Philippe Oliva) qui a démarré son speach « BDS all hands » call du 15 décembre en parlant du blog with « crap information » et en particulier d’un article « rumeur » durant 3mn avec effroi, sous la bénédiction d’Yves Bernaert, alors que la nouvelle rubrique « rumeurs » lancée mi-décembre a été décrite comme une rubrique à caractère ludique dont les informations, n’ont pas pu être vérifiées pas forcément de première main, que le blog est parfois infiltré par des faux employés, ET DONC doivent être prises pour ce qu’elles sont, des bruits de couloir, dont la fiabilité est aléatoire.

Messieurs les dirigeants d’Atos, si vous n’avez rien d’autre à faire qu’à lire les rumeurs auto-décrites comme aléatoires d’un micro-blog avec 300 vues uniques, c’est bien triste… Par contre, zéro commentaire sur les articles de fonds les mieux sourcés du marché, sur les dépréciations de goodwill qui ne sont passés en compta qu’au moment de la dépréciation d’un actif, voire pire lorsqu’un actif est partiellement vendu comme Syntel, seule le goodwill de la partie vendue est dépréciée et le goodwill de la partie restante est non dépréciée.

Mais pour ça, pas de commentaire de Lou Ravi.

===

Ça devait être annoncé en fanfare entre le 10 et le 15 décembre.

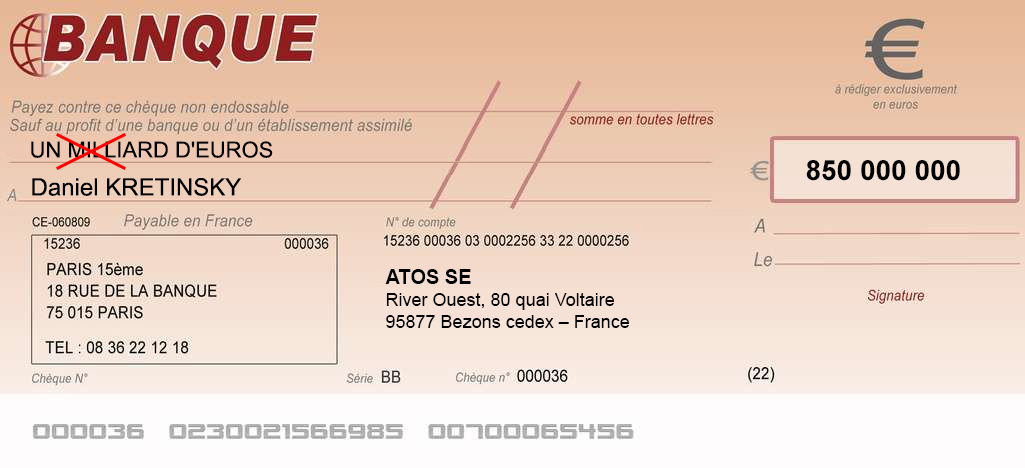

Je parle de l’accord simplifié de vente Atos-Kretinsky et la montée de David Layani avec ses 11.4% a été telle l’arrivée d’un chien dans un jeu de quille avec probablement « si j’ai pas mes 3 sièges je vote contre la cession », avec côté Kretinsky « si Layani n’est pas cosignataire et ne s’engage pas à voter l’accord je ne signe pas ».

Nourdine Bihmane serait plus tendu qu’à l’accoutumée, face à un accord loin d’être signé. Kretinsky qui a fait savoir qu’il n’était pas à 5/6 jours près pour la signature sous réserve qu’il y ait des avancées orales, mais qui a clairement fait comprendre qu’il ne jouera pas les prolongations et n’achètera TFCo que si c’est un coup de fusil et que si c’est pour payer le prix normal, que Layani garde TFCo…

Un Layani qui dit qu’au prix actuel, il préfère garder TFCo, mais qui…

Un Nourdine Bihmane qui explique qu’on a vendu aux clients un nouvel actionnaire solvable durant la phase des devis en aout, septembre et octobre et que ceux-ci ne voyant pas l’accord arriver, mettent leurs commandes en standby ou vont à la concurrence, ne prenant pas le risque de traiter avec une entreprise dont l’échéance du 6 novembre de cette année 2024 n’est même pas garantie, sauf si AK ou vente de BSD ou les deux.

L’humiliation pour Mustier de peut-être devoir faire valider l’accord Kretinsky par une conciliation, même très courte de 15 jours, si Layani continue à faire son bluff, quant à celui qui est serein c’est Kretinsky. Des deals comme ça on lui en propose 10 par ans, donc un de perdu, 10 de trouvés. Pour lui c’est clair et net. Chèque de 850M€.

Quant à la vente de BDS, à elle, ne se ferait que si la cession de TFCo à Kretinsky était annulée. Donc Atos prend un risque énorme, celui de courir de lièvres à la fois. Je l’ai fait une fois dans ma vie et je n’en garde pas un très bon souvenir.

À l’heure où j’écris ces lignes, plus aucune certitude que l’accord se fera. C’est sur le fil du rasoir. C’est la lutte entre un bluffeur et un stratège avec comme arbitre le boss de Kerviel…

Certains pourraient me dire que j’ai été un des plus vifs opposants de la cession. Oui, mais il semblerait que une partie des cadres de TFCo sans leur package d’incentives, ne resteraient pas forcément chez TFCo, et que les clients n’auraient pas la mette motivation à signer des contrats d’une société détenue par un milliardaire talentueux que par un duo militaro-financier…

L’ambiance serait morose. La tension entre les TFCo et les Eviden se ferait sentir.

L’année ne démarre pas sous les meilleurs auspices.

Quant aux PP ils croient encore qu’ils éviteront l’AK… ou la dilution…