Le communiqué de presse a parlé de dépréciations de Goodwill qui avait retardé les résultats 2023. Des retards cela est déjà arrivé, mais annoncé la veille, c’est inédit !! D’une part c’est faux déjà car il n’y a pas que cela comme dépréciations, il y’a aussi des dépréciations d’actifs autres que le Goodwill.

Rodolphe Belmer a été forcé en janvier 2022 de ne passer qu’une paille de fer version soft et il en restait encore plein de dépréciations latentes, malheureusement alors que l’on croyait pourtant tous à l’époque qu’il avait fait le grand nettoyage.

Quant aux Goodwill, Belmer n’en avait déprécié que 1490M€ sur 8000M€ à l’époque et sur une perte de 2980M€, donc vous voyez bien que quand on parle dépréciation il n’y a pas que du goodwill.

Depuis, une partie supplémentaire a été déprécié, MAIS, uniquement lors des cessions. C’est-à-dire que chez Atos on ne déprécie les Goodwill que quand on vend.

Or de très nombreux actifs valent bien bien moins que la valeur pour laquelle ils sont enregistrés au bilan. Comme Deloitte savent qu’il y a une haute probabilité qu’ils soient attaqués là-dessus, ils n’ont pas accepté celles proposées par Atos. Ces dépréciations ne sont pas apparues dans la nuit du 31 décembre au premier janvier. Cela fait longtemps qu’Atos et Deloitte travaillent dessus depuis de nombreux mois.

CA N’EST DONC EN AUCUN CAS UN MANQUE DE TEMPS MAIS UN GROS DÉSACCORD !! Car comme si Deloitte n’avaient pas leurs propres experts. Ils font ça tous les jours et font partie du top 5 mondial des auditeurs. Le recours à un cabinet, soi-disant spécialisé, doit être plutôt vu comme l’arbitrage d’un contentieux entre le commissaire au compte et son client.

Paul Saleh les avait évoqués à demi-mots le 16 octobre et beaucoup plus clairement dans son call du 19 janvier. On veut donc nous faire croire que Deloitte a manqué de temps. Bien-sûr que non super-menteur

C’est qu’il y a un gros désaccord entre Paul Saleh et Deloitte. Sinon toutes les autres années Deloitte aurait eu recours au même procédé. Donc Paul Saleh a du vouloir faire une dépréciation à minima et Deloitte vu les risques de faillite et d’un « mini-Enron » ne veut prendre aucun risque et n’a pas accepté les dépréciations de Paul Saleh. Voilà l’explication.

C’est une grave crise, un désaccord majeur entre le client Atos et son commissaire aux comptes Deloitte.

Voici mon calcul des dépréciations et après, vous pourrez lire un travail de deux heures (pas deux heures de lecture rassurez-vous, deux heures de mon travail), de toutes les acquisitions d’Atos à partir de Syntel condensée sur 2 pages à partir des DEU 2018,2019,2020,2021 et 2022.

===

Déjà c’est facile pour Syntel. Il y a déjà eu une dépréciation au 30 juin suite à la vente de la pépite au sein de Syntel, la filiale STT. 55M€ de dépréciation pour 8 à 10% du CA. Prenons 9%.

Sachant que c’était de manière sûre et certaine la partie la PLUS RENTABLE de Syntel, confirmé par un Atossien en France et un Atossien de Syntel en Inde.

Donc sur le reste on va dire que s’il y a 55M€ de dépréciation sur la partie la plus rentable, il y a 70M€ de dépréciation sur chaque tranche de 9% du reste, la partie la moins rentable.

Faisons une règle de 3 : 70/9×91= 707M€ + les 55M€ de STT = 762M€.

MAis ils vont pas pouvoir s’empêcher de grater, donc, prévoyons « seulement » 700M€ pour Syntel.

[partie ci-après amendée]

Pour Bull, c’est un peu plus complexe car bull a été acheté par une grosse par en reprise de dette 600M€ + 800M€ de reprise de dette soit 1.4Md€. On ne peut pas identifier un énorme Goodwill. Mais Paul Saleh, parmi les nombreux Goodwill a cité Syntel et Bull (and others…), donc un goodwill y a été rajoutée ultérieurment. Nous nous sommes emmêlé entre le prix global et la montant en cash.

Cette partie va être mise à jour prochainement, je dois relire les DEU.

==================

Mais ils vont vouloir gratter. Ils ne vont déprécier que 500M€.

========

Xerox a été surpayée, presque une fois le CA ce qui est énorme pour de l’infogérance. Il reste au moins 150M€ à déprécier.

Siemens IT a été surpayée. Avec les dépréciations pour départ en retraite il reste encore au moins 200M€ à déprécier. Je prends un chiffre faible car une partie a déjà été dépréciée en 2021.

CloudReach achetée le 2 janvier 2022 pour 285M€ dont de mémoire avec 280M€ de Goodwill, là il faut en déprécier au moins 200M€. On m’a dit que ça vallait plus rien. Plus de la moitié des 600 employés qui avaient le savoir se sont barrés.

Pour la liste des 22 starts-up en plus de CloudReach que vous pourrez voir ci-après je déprécie 400M€. Quelques-unes ont encore de la valeur m’a-t-on expliqué, raison de mon chiffre modéré

Soit 700+500+200+150+200+400 = 2150M€.

Ça c’est pour le Goodwill. Ajoutons les autres que le Goodwill, comme juste à titre d’exemple, la partie non issue de Bull de BDS qui va être cédée. J’ai estimé ces dépréciations hors Goodwill à 400M€.

Au total, cela fait 2615M€.

Ils vont vouloir de nouveau gratter, mais les CAC ne vont pas lâcher beaucoup avec des risques de procès au cul et vont déprécier à minima 2200M€ à 2300M€. Retenons 2300M€. Car soyons clair, s’il y a litige avec les CAC, c’est pas pour un écart de 200M€. C’est bien plus !

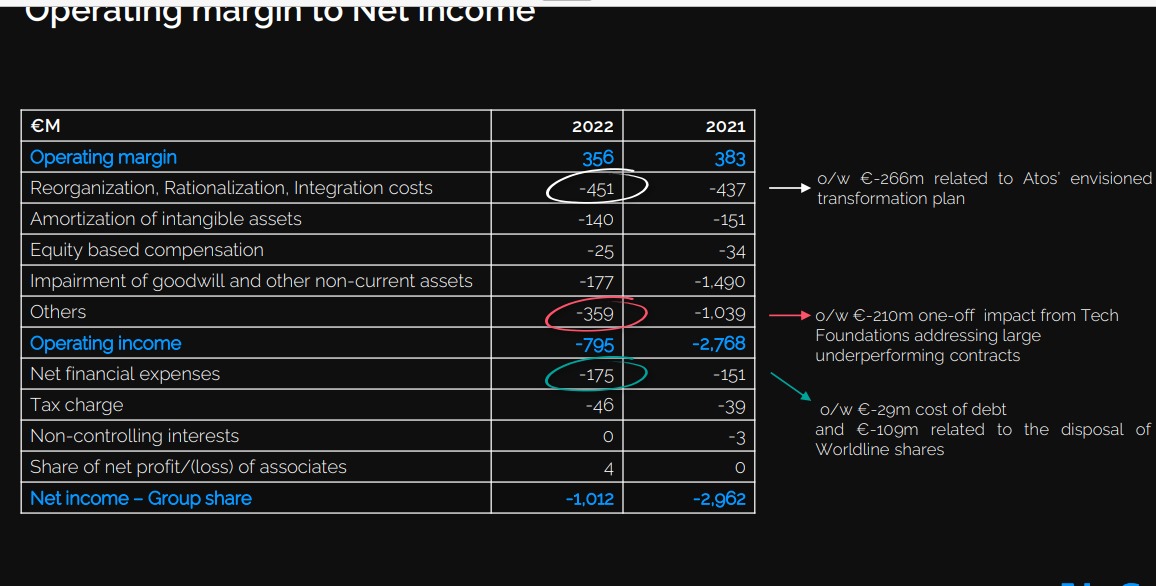

À cela, il faut ajouter la perte comptable opérationnelle, car après la MOP il faut enlever plein de choses. je vous rappelle :

Cette partie est désormais caduque suite aux 3h de travail ultra précis que vous trouverez dans un nouvel article.

Si on enlève les impairments : 177M€ (dépréciations de 2022) déjà compté plus haut, que l’on rajoute 100M€ de MOP, si l’on rajoute 80M€ de frais financiers et en partant du principe que others sera à 200M€ au lieu de 359M€, on arrive à une perte nette de 1012-177-100+80-200= 600M€.

Allez au diable l’avarice, soyons optimistes et prenons 500M€ de perte hors dépréciations (en réalité je pense qu’on est à 700M€)

Au passage vous voyez bien qu’une MOP de 4.4% c’est tout simplement un résultat de merde pour Saleh. Avec tout ce qui vient après la MOP ça fait non seulement une perte comptable, mais aussi un FCF négatif. Je rappelle qu’il y a eu 500M€ de cessions au S2, donc sans les cessions le FCF aurait été négatif de -500M€

Estimation du RN : (-500M€) opérationnel + (-1800M€) dépréciations = 2300M€ de perte nette totale qui devrait être annoncée le 20 mars.

Si on est à moins de 2Md€ de perte nette en 2023 ce sera des résulats asyncères et si on était à) moins de 1500M€, là on pourrait là carrément parler de fraude comptable caractérisée

D’ailleurs d’ores et déjà, le refus par Deloitte de certifier les dépréciations proposées par Atos, nous permettent d’ores et déjà de parler de soupçons de fraude comptable au moins sur les 4 dernières années.

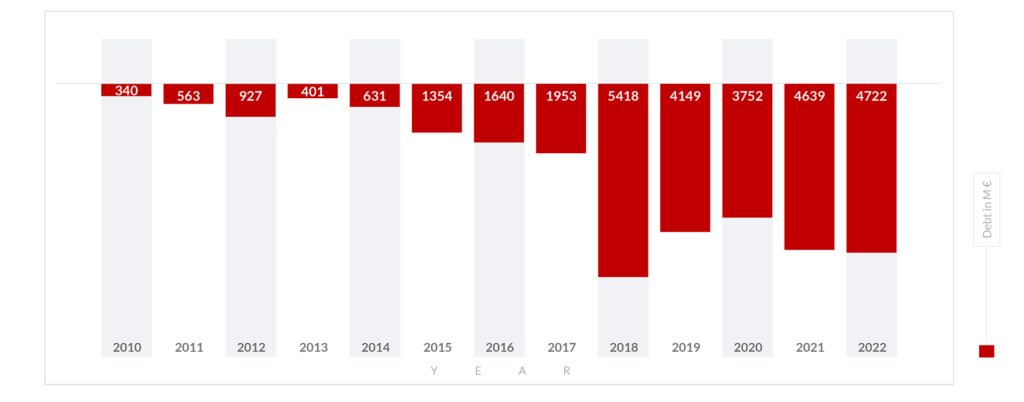

Cette perte viendra en déduction des capitaux propres de 3799M€ l’année dernière, soit des capitaux propres à 1500M€ c’est-à-dire une dette représentant 3 x les capitaux propres, ce qui est colossal.

Si l’expert commandité par Deloitte est plus sévère que moi, on peut très très facilement passer à une perte nette de 2800M€. Et selon mes projections les plus pessimistes, on pourrait aller jusqu’à 3200M€

Vous comprendrez que j’ai pris volontairement des chiffres « soft », pour faire taire mes détracteurs, mais pour Syntel, on prendrait 800M€ y’aurait absolument pas abus, au contraire, et idem si 600M€ pour Bull aussi, et j’ai oublié plusieurs exemples… la liste est longue. Donc mes 1800M€ sont finalement très très optimistes.

Je vous laisse découvrir celle des dernières années :

RÉSUMÉ DES ACQUISITIONS DE MEUNIER PLEINES DE GOODWILL

Basée sur des données ATOS SE – extraits des DEU

Le 9 octobre, Atos a annoncé avoir finalisé l’acquisition de Syntel Inc., société internationale de technologie d’information intégrée et de services de traitement de données, basée dans le Michigan et générant un chiffre d’affaires de 924 millions dollars en 2017 dont 89% en Amérique du nord, 25% de marge opérationnelle, et environ 40% de ses activités dans le digital, l’automatisation et la robotisation. Syntel propose à ses clients des services digitaux à forte valeur ajoutée dans différents secteurs tels que la banque, les services financiers, la santé, la distribution et l’assurance.

Le prix est de 3 116 millions d’euros (y compris la trésorerie/dette nette acquise) donc 2464M€ de Goodwill.

Le 9 octobre 2018, Atos a émis un prêt à terme de 1,9 milliard de dollars américains dans le cadre de l’acquisition Syntel. Ce prêt à terme se décompose en un prêt de 1,1 milliard de dollars américains à échéance trois ans et un prêt de 0,8 milliard de dollars américains à échéance cinq ans. Le prêt à terme a été émis en euros et en dollars américains, avec 600 millions de dollars américains équivalents en euros et 1 300 millions de dollars américains en dollars en dollars américains. Le 14 décembre 2018, le Groupe a remboursé 200 millions de dollars.

IDnomic

Le Groupe a acquis IDnomic, leader européen des infrastructures de gestion des identités numériques afin de renforcer sa position de leader mondial en cybersécurité et d’élargir son offre de gestion des solutions de PKI (Public Key Infrastructure ou Infrastructure à clés publiques). La contrepartie transférée s’est élevée à 38 millions d’euros et a conduit à la reconnaissance d’un goodwill préliminaire de 18 millions d’euros.

Distribution en nature des actions Worldline

Activités abandonnées jusqu’au 30 avril 2019

Suite à la décision du 29 janvier 2019 des administrateurs d’Atos de soumettre à l’Assemblée Générale le projet de distribuer 23,5% de l’ensemble des actions de Worldline aux actionnaires d’Atos et l’approbation de la transaction par les actionnaires d’Atos à l’Assemblée Générale du 30 avril 2019, les actions Worldline ont été distribuées aux actionnaires d’Atos le 7 mai 2019, date de mise en paiement des dividendes. Conformément à la norme IFRS 5, le résultat de Worldline jusqu’au 30 avril 2019 (au lieu du 7 mai 2019 pour des raisons pratiques) a été reclassé en « Résultat net des activités abandonnées ». [Ndlr : 2.3Md€ de cadeaux aux actionnaires dont Thierry Breton avec au 600 000 actions (déclarées). À ce moment-là, voilà l’endettement d’Atos] :

La distribution a été effectuée sur la base d’un ratio de 2 actions Worldline pour 5 actions Atos détenues, évaluée au cours d’ouverture de l’action Worldline (54,7 euros) au 7 mai 2019, conformément aux termes de l’opération annoncée par Atos le 22 mars 2019.

Conformément aux IFRS, la distribution en nature des actions Worldline s’est faite en deux étapes : (i) la première étape est la vente des 50,8% d’actions Worldline détenues par Atos, et (ii) la seconde étape est l’acquisition de 27,3% des actions Worldline conservées par Atos.

Le gain résultant de la perte de contrôle des actions Worldline détenues par le Groupe, suite à la distribution, a été reconnu dans le compte de résultat consolidé en « Résultat net des activités abandonnées ». Ce gain est présenté net des impôts courants et différés, ainsi que des coûts de distribution des actions Worldline (nets d’impôts). Les flux de trésorerie de Worldline jusqu’au 30 avril 2019 ont été reclassés en « Trésorerie et équivalents de trésorerie à l’ouverture des activités abandonnées ».

Maven Wave

Le 31 janvier 2020, Atos a finalisé l’acquisition de Maven Wave, une société américaine de conseil en technologie spécialisée dans la prestation de solutions de transformation numérique pour les grandes entreprises. La Société est l’un des principaux partenaires de Google Cloud avec huit spécialisations « Cloud Partner » et a été reconnue partenaire de services Google Cloud de l’année pour l’Amérique du Nord en 2018 et 2019. Maven Wave a été intégrée au sein de la RBU Amérique du Nord.

La contrepartie transférée était de 172 millions d’euros conduisant à la reconnaissance d’un goodwill de 131 millions d’euros.

Si l’acquisition de Maven Wave avait eu lieu le 1er janvier 2020, le chiffre d’affaires de Maven Wave sur l’année 2020 aurait été de 138 millions d’euros et sa marge opérationnelle se serait élevée à 18 millions d’euros.

Miner & Kasch :

Le 10 avril 2020, Atos a finalisé l’acquisition de Miner & Kasch, un cabinet de conseil en intelligence artificielle (IA) et science des données (data science), dont le siège est situé à Elkridge, Maryland. Le cabinet est spécialisé dans la conception de solutions intelligentes de bout-en-bout, basées sur les données.

ALIA consulting :

Le 31 juillet 2020, Atos a finalisé l’acquisition en France de Alia Consulting pour donner naissance à un fournisseur de premier plan en matière de facturation et de déploiement et implémentation de solutions de gestion de la relation client (CRM, Customer Relationship Management).

EcoAct

Le 29 septembre 2020, a finalisé l’acquisition d’EcoAct, une société de conseil reconnue en stratégie de décarbonation. Cette acquisition a pour vocation de supporter l’ambition de décarbonation d’Atos en enrichissant son portefeuille d’offres dans l’accompagnement de ses clients vers la neutralité carbone. EcoAct est principalement intégrée à la RBU Europe du Sud.

Digital Security

Le 30 septembre 2020, Atos a finalisé l’acquisition de Digital Security, une filiale du groupe Econocom et un acteur indépendant de premier plan dans le domaine de la cybersécurité en France et au BeLux. Digital Security est principalement intégrée au sein de la RBU Europe du Sud.

Paladion

Le 8 octobre 2020, Atos a finalisé l’acquisition de Paladion, un fournisseur mondial de services de sécurité gérés basé aux Etats-Unis. Grâce à cette acquisition, Atos disposera des capacités de détection et de réponse (Managed Detection & Response, MDR) dont ses clients ont besoin lorsqu’ils adoptent des stratégies de transformation hybrides et multi-cloud, avec de multiples centres dédiés. Cette acquisition permettra également à Atos d’étendre sa couverture mondiale en matière de surveillance et d’intervention dans le domaine de la cybersécurité avec quatre centres d’opérations de sécurité (Security Operations Centers, SOC) supplémentaires aux Etats-Unis, au Moyen-Orient et en Inde.

Paladion est principalement intégrée au sein des RBUs Amérique du Nord et Marchés de Croissance.

Edifixio :

Le 30 novembre 2020, Atos a finalisé l’acquisition d’Edifixio, une entreprise française de conseil et d’intégration Cloud et Salesforce

Eagle Creek :

Le 15 décembre 2020, Atos a finalisé l’acquisition de la société Eagle Creek Software Services (Eagle Creek).

Basée aux Etats-Unis, Eagle Creek est une entreprise de conseil en technologie et management spécialisée dans les implémentations Salesforce pour ses clients en Amérique du Nord.

SEC Consult :

Le 17 décembre 2020, Atos a finalisé l’acquisition de SEC Consult, une société de conseil de premier plan dans le domaine de la cybersécurité, disposant d’un portefeuille solide et innovant.

La contrepartie totale transférée pour ces autres acquisitions s’élève à 293 millions d’euros. L’allocation des prix d’acquisition a été finalisée au cours des douze mois suivant les acquisitions, conduisant à la reconnaissance d’immobilisations incorporelles pour 31 millions d’euros (relations clients, carnet de commandes et technologies) et d’un goodwill final de 246 millions d’euros.

Si ces acquisitions avaient eu lieu le 1er janvier 2020, le chiffre d’affaires total sur les douze mois de l’année 2020 aurait été de 179 millions d’euros et la marge opérationnelle se serait élevée à 16 millions d’euros.

In Fidem :

Le 19 janvier 2021, Atos a finalisé l’acquisition de In Fidem, une société de conseil spécialisée dans la cybersécurité, basée au Canada, avec une forte expertise en sécurité Cloud, identité numérique, gestion des risques, opérations de sécurité, enquêtes informatiques (forensics) et lutte contre les cybercrimes. In Fidem est intégrée au sein de la RBU Amérique du Nord.

Motiv :

Le 17 février 2021, Atos a finalisé l’acquisition de Motiv ICT Security, le plus important fournisseur indépendant de services gérés de sécurité (MSS) des Pays-Bas. Motiv est intégrée au sein de la RBU Europe du Nord.

Profit4SF :

Le 17 février 2021, Atos a finalisé l’acquisition de Profit4SF, une société néerlandaise de conseil en technologie et gestion d’entreprise spécialisée dans les implémentations Salesforce pour ses clients aux Pays-Bas. Profit4SF est intégrée au sein de la RBU Europe du Nord.

Ipsotek :

Le 28 mai 2021, Atos a finalisé l’acquisition de Ipsotek, fournisseur de référence de logiciels d’analyse vidéo enrichis par intelligence artificielle (IA). Ipsotek est intégrée au sein de la RBU Europe du Nord.

Processia :

Le 1er juin 2021, Atos a finalisé l’acquisition de Processia, intégrateur canadien de systèmes de gestion du cycle de vie des produits (Product Lifecycle Management – PLM) et partenaire « Services » mondial de Dassault Systèmes.

Processia est intégrée au sein de la RBU Amérique du Nord.

Ideal Group :

Le 26 juillet 2021, Atos a finalisé l’acquisition de Ideal Group, intégrateur dans la gestion du cycle de vie des produits (PLM) et partenaire de Siemens Digital Industry Software, basé en Finlande. Ideal Group est intégrée au sein de la RBU Europe du Nord.

Nimbix :

Le 30 juillet 2021, Atos a finalisé l’acquisition de Nimbix, une société basée aux Etats-Unis fournissant une plateforme Cloud dans le domaine du calcul haute performance (HPC). Nimbix est intégrée au sein de la RBU Amérique du Nord.

Visual BI :

Le 31 août 2021, Atos a finalisé l’acquisition de Visual BI, une société américaine spécialisée dans l’analyse de données en environnement Cloud, partenaire Elite de Snowflake.

Visual BI est intégrée au sein de la RBU Amérique du Nord.

Cryptovision :

Le 31 août 2021, Atos a finalisé l’acquisition

de Cryptovision, leader des produits et solutions cryptographiques de pointe pour la sécurisation des identités numériques. Cryptovision est intégrée au sein de la RBU Europe Centrale.

DataSentics :

Le 30 novembre 2021, Atos a finalisé l’acquisition de DataSentics, une société tchèque spécialisée dans la science des données, et plus particulièrement dans le développement de solutions et produits d’intelligence artificielle et de machine learning (IA/ML). DataSentics est intégrée au sein de la RBU Europe Centrale.

AppCentrica :

Le 30 novembre 2021, Atos a finalisé l’acquisition de AppCentrica, une société de conseil en technologie et gestion basée au Canada et spécialisée dans les services d’applications Cloud et Salesforce. AppCentrica est intégrée au sein de la RBU Amérique du Nord.

La contrepartie totale transférée pour ces acquisitions s’élève à 334 millions d’euros. L’allocation préliminaire des prix d’acquisition de ces entités a conduit à la reconnaissance d’immobilisations incorporelles pour 24 millions d’euros (relations clients, carnet de commandes et technologies) et d’un goodwill de 285 millions d’euros.

Si ces acquisitions avaient eu lieu le 1er janvier 2021, le chiffre d’affaires sur les douze mois de l’année 2021 aurait été de 140 millions d’euros et la marge opérationnelle se serait élevée à 12 millions d’euros.

Cloudreach

Le 3 janvier 2022, Atos a acquis Cloudreach, une société de services multicloud de premier plan, spécialisée dans la migration et le développement d’applications cloud, ayant développé de solides partenariats avec les trois hyperscalers.

Atos accueille plus de 600 collaborateurs hautement qualifiés pour renforcer son expertise cloud mondiale.

Créé en 2009, Cloudreach a son siège social à Londres et des bureaux aux Etats‑Unis, au Canada, aux Pays‑Bas, en Allemagne, en France, en Suisse et en Inde. Cloudreach est reporté principalement au sein de la RBU Europe du Nord & Asie Pacifique et Amériques.

Le prix d’acquisition a été de 252 millions d’euros conduisant à la reconnaissance d’un goodwill de 248 millions d’euros.

Si l’acquisition de Cloudreach avait eu lieu le 1 janvier 2022, le chiffre d’affaires et la marge opérationnelle sur 12 mois auraient été de respectivement 93 millions d’euros et -11 million d’euro

====

![]()

Si vous avez subi d’énormes pertes sur Atos, sachez qu’une action en réparation est en cours de constitution sur le site Upra.fr (l’Union Pour la Réparation des Actionnaires), pour recouvrer une partie de vos pertes par voie de justice. Cette action sera totalement gratuite pour les plaignants si nous arrivons à trouver le financement auprès de fonds et l’UPRA ne vous demandera aucun paiement ni cotisation ou autres.

Mais pour des raisons de couts de procédure, elle est réservée aux personnes ayant subi des pertes supérieures à 10 000€, sinon les coûts judiciaires, avocats, expertises, etc… en millions d’euros seraient supérieurs à la perte et ne seraient pas rentables pour le fonds qui financera ce recours. Soyez assuré qu’il ne s’agit pas de snobisme, mais réellement de contraintes financières.

====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.