On verra si le blog aura tort une fois de plus dans ses projections 😀 , après la maladroite insistance en janvier sur une OPA de Sopra qui n’est jamais arrivée, et dont 10% des membres de Boursorama (les abrutis de service) résument le blog Atos.Bourse à ce petit échec, en oubliant que le blog c’est avant tout une compilation qui se rapproche des 350 articles exclusivement dédiés à Atos.

Mais à l’époque de ces 5 articles « OPA » nous n’avions aucune informations particulières, il s’agissait simplement d’un travail d’investigation très poussé et que je ne renierait jamais. La dizaine de demeurés Bourso-men qui critiquent encore 6 mois après ces articles, ne seraient pas capable d’écrire ne serait-ce 10% de ces textes avec la même qualité rédactionnelle de Poltron. Ceci étant dit. Messieurs et Madame Soleil, les Racaille-Bourso, recentrez vous sur les ETF, ceci est un blog pour les gens civilisés et investisseurs curieux et tolérants.

===

Cette fois, et suite à l’article de samedi dernier et selon le recoupement d’informations internes d’employés et d’un zest d’intuition, et en disclaimer, sans que nous ayons eu accès à des informations privilégiées ou de sources très proches de la direction (contrairement à d’autres infos), ces informations en notre possession et divers recoupements, nous laissent à penser avec une probabilité de 95%, que Atos ce vendredi 28 juillet, après la présentation des résultats du S1, devrait faire part d’une lettre d’intention engageante de Daniel Kretinsky et de l’accord du CA sur les termes de la lettre et du mandat donné par le CA à la présidence pour entrer en discussions finales et exclusives afin de signer la vente de TFCo à Daniel Kretinsky pour 1€ symbolique. Il ne pas totalement exclure que la lettre d’intention ait déjà été reçue et que les noces soient directement annoncées le 28 juillet, mais ce n’est pas notre scénario privilégié car il décridibiliserait définitivement Bertrand Meunier qui avait qualifié ce deal le 28 juin de « très incertain ».

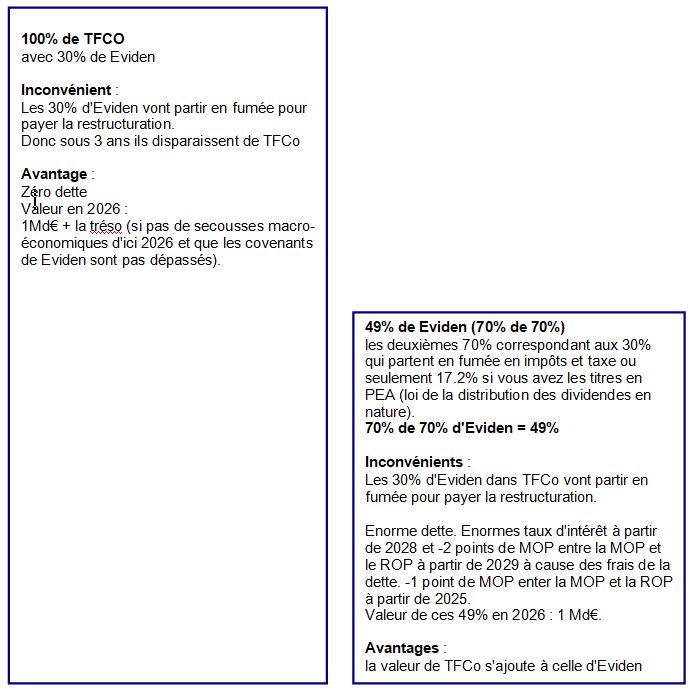

Selon d’autres informations, il est possible (tout dépendra du périmètre final) que Atos laisse en plus de l’euro symbolique, 200M€ dans les caisses de TFCo. A priori, on le verra plus bas, cette hypothèse pourrait être subsitué à zéro € dans les caisses mais au rapatriement de Unify au périmètre de TFCo, car les négociations n’auraient toujours pas abouties à un accord avec Mitel.

Si dans les 5% de probabilité où l’accord n’avait pas lieu, je pense que la rentrée pourrait donner lieu à un raid hostile, puisque Kretinsky aurait eu accès à des infos privilégiées pour estimer la vrai valeur de Atos, sachant que Layani est d’accord pour racheter Eviden sans la Cyber et que Patrice Caine officiellemement confirmé de manière claire, ferme et précise, déclaré être toujours intéressé par la cyber Atos.

===

Nous ne savons pas si la Due Diligence aurait déjà démarré, mais selon nos informations, Daniel Kretinsky aurait eu accès à une partie des livres de TFCo pour affiner son offre. Durant le mois d’Aout, les derniers détails seraient figées entre les parties et l’accord signé avec avec condition suspensive du vote des actionnaires en AGE la première semaine d’octobre pour un transfert de propriété qui aurait lieu entre début novembre ou début décembre, selon l’accord des autorités de concurrence, mais compte tenu du profil, il n’y a aucun obstacle à ce sujet.

Le calendrier est très serré pour une raison simple. Si TFCo est cédé gratuitement c’est parce que c’est Daniel Kretinsky qui fera toutes les dépenses de restructuration, donc Atos a gelé toutes les dépenses de restructuration et la remontée de la MOP ne pourra pas se faire sans ces dépenses, donc il y a urgence pour Atos de démarrer la restructuration si dans les 5% de probabilité d’achoppement des discussions exclusives, ce devait être Atos qui effectue ces dépenses.

===

Cet accord TFCo-Kretinsky est la raison officieuse pour laquelle le spinoff avait été reporté aux calendes grecques (d’abord lors des résultat du T1 2023 reporté « au T4« , puis lors de l’AG reporté à « la fin du T4 » et dans un récent article, la CFDT parle de début 2024, donc tout confirme que le spinoff n’est plus d’actualité hormis en plan C ou D). En fait depuis la fin du deal Airbus, l’option Kretinsky est devenue clairement la priorité de Meunier, et depuis que les négociations avec Kretinsky sont en phase finale, le spinoff est volontairement repoussé de mois en mois pour laisser le temps au deal de se faire.

D’ailleurs tout le monde aura remarqué, au sujet du spinoff, la réponse laconique et très évasive de Bertrand Meunier à l’AG, à la question sur la cotation d’Eviden qui avait l’air de l’ennuyer énormément (quoi de plus ennuyeux que de parler de quelque chose pas d’actualité) ne se sentant pas concerné du tout. Il est même allé trouver une espèce de théorie à la « mords-moi le nœud » de « Anchor Investors » pour la mise en bourse de Eviden (des restes de ses années PAI sans doute), sans aucune conviction, alors qu’aucun Investor sensé (Anchor ou pas Anchor) n’irait mettre même 1€ sur un Eviden avec 3Md€ de dette nette (version CDM 14 juin 2022). En effet, déjà qu’avec 29.9% l’investisseur avait quasi le contrôle, mais pas complètement (à priori c’était un des multiples arguments de Airbus), qui pour une participation minoritaire et sans contrôle, irait mettre ne serait-ce que le même montant de la première offre de Layani non révisée, c’est-à-dire un cours de 10 à 11€ avant les 30% de dilution et les 30% d’impôts.

D’ailleurs, en ce qui concerne Eviden telle que conçue initialement, Christopher Hohn avait très bien analysé la situation, en la qualifiant très objectivement de véhicule d’ingénierie financière pour porter de la dette et revirginiser TFCo.

===

Indice supplémentaire de ces fiançailles, les représentants du personnel français et européens ont été convoqué le 25 juillet pour se voir présenter et soumettre au vote le futur de TFCo.

Or si TFCo restait comme dans le CDM du 14 juin 2022 le New Atos, les représentants n’auraient pas besoin d’être consultés sur le périmètre TFCo, auraient eu besoin d’être consultés seulement sur le périmètre Eviden amené à être splité, puisque la situation des salariés TFCo dans le vieux plan du 14 juin 2022 restait indentique et seuls les salariés de Eviden soumis à changement.

Or la convocation des instances salariales montre que c’est l’inverse, et que ça va être TFCo qui va être splitée et Eviden devenir le « new Atos ». Donc les salariés de Eviden gardent tous leurs acquis alors que les salariés de TFCo vont devenir employés de TFCo SA et avec comme nouveau patron Daniel Kretinsky, et pour ceux qui me lisent et qui craignent pour leur poste ou du hard discount, je leur dis « soyez rassuré, vous aurez un patron bien plus sérieux que le précédent et bien plus de sécurité sur votre poste qu’avec le tocard actuel ». Kretinsky est un homme d’affaire au long court avec une réelle vision et old Atos deviendra le solide n°1 européen de l’infogérance et le solide n°3 mondial derrière Kyndryl-IBM et DXC.

Donc le old Eviden (du 14 juin 2022) personne n’en voulait et finalement la valorisation de David Layani à 4.5M€ (il avait clairement ouvert la porte à une réévaluation à sa première offre de 4.2Md€) n’était pas abérante du tout (un peu plus bas nous prendrons une hypothèse hors dette à 4.8Md€).

Par contre le « new Atos »= « Atos SE » renommé en « Eviden SE » (avec old Atos = « TFCo SA ») avec seulement 1.6Md€ de dette nette pour un EBO de 700M€, il aura de la gueule (même si je reconnais que sur la photo d’illustration le président de TFCo SA fait plus envie que président de Eviden SA 😀 ) puisque après le mariage, toute la trésorerie de TFCo basculera dans New Atos (Eviden). De toute façon, pour ceux qui imaginent qu’on a le choix et qui croient encore que Bertrand Meunier dit la vérité (si si il y a encore des naifs qui y ont cru « s’il y a création de valeur… ») je vous le rappelle, que la situation de Atos c’est soit le deal Kretinsky, soit le : « on verra plus tard au moment de l’introduction en bourse… » ci-dessous (durée 30s). Et le « on verra plus tard », ça veut dire « oui« …

A priori pour arriver à un euro symbolique au lieu d’un chèque à Daniel Kretinsky, Unify dont les discussions sont apparues plus compliquées que prévues, serait réintégré dans TFCo. EcoAct compenserait la vente de Unify. Mitel souhaiterait une dépréciation plus élevée que prévue, ce qui a amené des réflexions sur la pertinance de la cession compte tenu du prix déjà très bas (entre 200 et 220M€ pour un CA de 550M€).

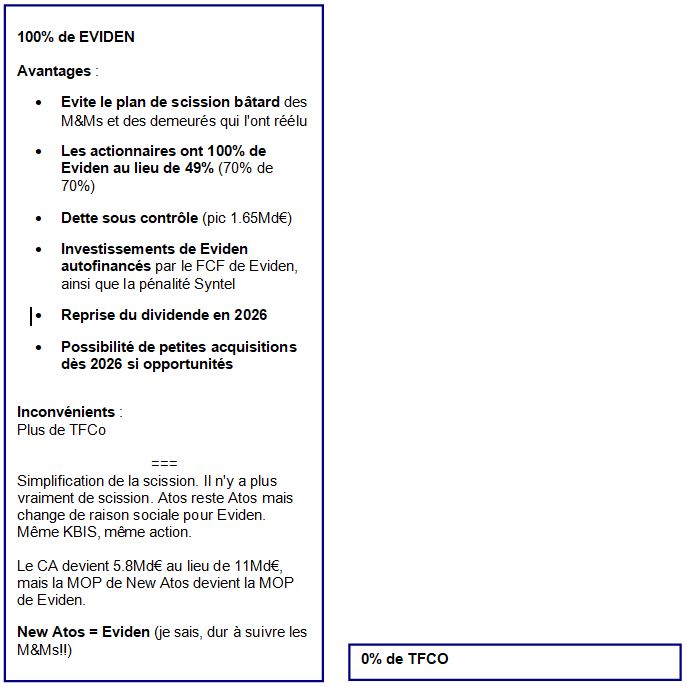

Daniel Kretinsky, même si les infos à ce sujet sont très protégées, prendrait 5% dans New Atos via une AK réservée, mais je rappelle que dans le deal Kretinsky, il n’est absolument plus question de laisser 30% de Eviden dans TFCo, raison de l’euro symbolique et TFCo détiendra 0% de Eviden et les actionnaires 100% au lieu de 70%, voir 70% de 70% pour ceux qui n’ont pas de PEA et payer plein but niveau impôts.

Le but est de la participation est que Daniel Kretinsky garde un intérêt financier dans Eviden pour que Eviden continue les contrats de sous-traitance de TFCo.

L’affaire Casino va retarder légèrement le calendrier, mais à peine, l’accord selon mes informations serait déjà trouvé entre les parties avant l’AG et Meunier aurait tout simplement menti en disant le projet très incertain, mais en l’absence de preuve, nous sommes obligé de donner le bénéfice du doute à Meunier.

===

Je rappelle pour ceux qui ont du mal à suivre, surtout ceux arrivés récemment sur le dossier, que New Atos = Atos actuel moins TFCo + Unify + un petit bout de « Transformations », le tout avec un changement de raison sociale de Atos SA pour Eviden SA tout en gardant le même KBIS et la même action. Bien entendu, TFCo SA deviendra détenteur de tous les dépôts de marque « Atos ». Peut-être que Daniel me rendra « Atos.blog », qui sait 😀

La valorisation de Eviden SA une fois l’opération faite, serait de 4.8Md€ -1.6Md€ de dettes = 3.2Md€. Une fois déduite l’AK réservée, cela ferait un cours théorique à 28€ au 1er octobre en valeur conservatrice. Clairement d’un point de vue théorique c’est très créatif de valeur pour l’actionnaire, donc en plein dans les critères annoncés par Mr Bertrand Meunier à l’AG 2023.

Je rappelle que si la vente de TFCo ne rapportera rien. Il est même possible soit que les 5% de Eviden soient offerts à Kretinsky, soit que Atos laisse 200M€ dans les caisses, elle enlèvera un besoin en FCF de 1Md€, plus la trésorerie que Atos enlevera de Eviden pour ne laisser que zéro ou 200M€ à Mr Kretinsky. Mr Kretinsky devra amener immédiatemment une trésorerie de 700 à 800M€ et très rapidement 300 à 400M€ pour démarrer la restructuration de TFCo.

Donc Daniel Kretinsky paie en fait TFCo entre 1 et 1.2Md€ ce qui est pour Atos une sortie honorable, mais un échec total pour la gouvernance d’Atos au pouvoir depuis 4 ans, puisque New Atos = 50% du Atos de 2019. L’AGE puisque la scission/cession sera acté, serait l’occasion de faire une pierre deux coups et de ressoumettre au vote la résolution A/B/C pour l’ensemble de leur oeuvre.

Bercy aurait été consulté pour la forme et donné sa bénédiction sous réserve que la participation de Kretinsky dans Eviden reste significativement sous les 10%.

Une fois l’annonce réalisée, si elle est faite avec pédagogie. L’action devrait ralier rapidement les 18/20€ à court terme, puis les 21/22€ une fois l’AGE ayant validé le deal et enfin 24/26€ selon les résultats 2023 et enfin 27/28€ si les résultats du T1 2024 de Eviden confirme la remontée de la MOP. Aujourd’hui le problème de Eviden est pas le CA qui est très bon, mais la MOP de la cyber qui est très mauvaise par rapport à la MOP du marché, qui tire la MOP des Apps à la baisse.

Ci-après, un résumé graphique des deux versions avant et après fiançailles.

A noter que je n’ai aucune position sur l’action Atos, ni à l’achat ni à la vente, ni options, ni l’intention d’acquérir des actions dans les 24h suivant cet article.

Map.

Le 17/07/2023 à 23h59

Le vieux plan CDM 14 juin 2022 ou « deal Airbus »

Après les fiançailles du 28 juillet

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez vous à notre NEWSLETTER, y compris pour les membres du forum qui part défaut ne reçoivent pas la Newletter.

L’espace inscription est sur page d’accueil en haut de la colonne de droite, juste sous le price-ticker de l’action (sur la version PC du blog). Vous pourrez vous désincrire à tout moment.