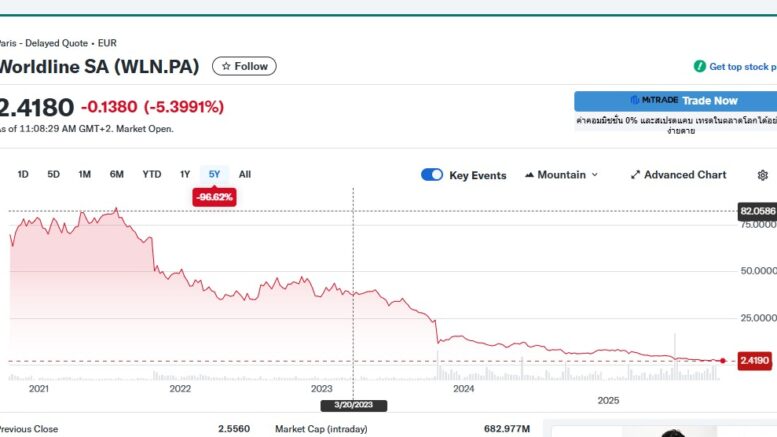

Même s’il est très légèrement au-dessus de notre objectif de cours de 1.50€ que nous avons établi il y a un peu plus d’un moins en assumant le fait d’être l’analyste (amateur) le plus bas du marché, et au risque de me faire traiter de narcissique, ça n’est pas sans une certaine fierté de voir que JP Morgan s’aligne sur notre Recomap et coupe drastiquement son objectif de cours en le ramenant à 1.80€, contre 1.50€ pour le blog.

Bonjour je dis « JP Morgan s’aligne » – Est-ce prétentieux ? Non du tout, l’article ayant été publié il y a plus d’un mois, JP Morgan l’a très certainement lu, sachant qu’un analyste d’une banque bien plus influente que JP Morgan en France nous a fait part qu’elle partageait notre analyste sur Worldline et nous a félicité pour la qualité des analyses financières de nos articles et nous a même fait un certificat pour le ridicule procès intenté contre notre blog par Atos contre la liberté d’expression et aux fins de demander au juge la fermeture de notre blog. Pensez bien à vous inscrire à la Newsletter pour rester en contact, la justice étant (rarement) mais parfois imprévisible et les erreurs rares également mais réelles (procès d’Outreau par exemple). L’assignation du conseil d’Atos est clownesque, mais la répétition de mensonges immondes sur 50 pages peut néanmoins influencer un juge non-connaisseur du dossier et le temps imparti est court, 4 semaines à partir d’aujourd’hui pour produire des conclusions.

Ce qui est marrant c’est qu’une brebis égarée sur le forum Boursorama, je crois que c’est justice-info ou quelque chose comme ça a dit lors qu’à 3.9€ j’ai conseillé de vendre Worldline : « il faut reconnaitre que Marc a une expertise énorme sur Atos et il s’est peu trompé, mais là sur Worldline il a carrément pété un câble et raconte n’importe quoi…

Donc finalement rétrospectivement c’était une compétition à distance entre l’ex-maison mère Atos et son ex filiale Worldline a qui ferait le plus de conneries. Les deux ont été élevé au « bon lait frais » de la « ferme Thierry Breton », ceci pouvant expliquer cela.

Extrait de la note de JP Morgan :

Morgan Stanley a abaissé la note de Worldline SA (EPA:WLN) de « neutre » à « sous-pondérer » et a réduit son objectif de cours de 3,80 € à 1,80 €.

Cette dégradation intervient alors que Morgan Stanley identifie trois axes stratégiques pour le prestataire de services de paiement, dont aucun ne semble susceptible de stimuler le sentiment positif des investisseurs à court terme.

Morgan Stanley a présenté ces options : des investissements agressifs pour moderniser les plateformes au détriment des flux de trésorerie disponibles ; une priorité donnée aux flux de trésorerie tout en risquant une érosion concurrentielle ; ou une approche équilibrée avec des réinvestissements et des restructurations ciblés.

L’entreprise s’attend à ce que la direction de Worldline détaille son orientation stratégique lors de la Journée des marchés financiers de novembre, mais s’est montrée pessimiste quant aux résultats positifs immédiats, quelle que soit la voie choisie.

Morgan Stanley a résumé le dilemme de l’entreprise ainsi : « Le sous-investissement et la compétitivité restent incertains ; les investissements et le soutien des flux de trésorerie disponibles à court terme s’estompent », concluant qu’il n’existe « pas de solutions faciles à court terme » pour le processeur de paiement.

=====

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.