Cet article aurait pu aussi s’appeler « L’incroyable Paul Saleh« .

Yves Bernaert avait mis 48h pour faire son email de présentation aux 105 000 employés de Atos, Paul a mis quelques heures.

Il est arrivé le 31 aout sur les chapeaux de roue, pour remplacer au pied levé Nathalie Sénéchault sauvagement remerciée par Bertrand Meunier dans les derniers jours de juillet.

Il s’est très vite rendu indispensable. Il a décortiqué, analysé, déchiffré la compta Meunier, pour à priori selon ce que Jean-Pierre Mustier a dit à l’UDAAC faire un grand nettoyage de printemps qui comportera des dépréciations d’actif (une grosse partie sur Syntel) et la fin d’instruments financiers utilisés par Bertrand Meunier.

Tout comme le blog, qui quelques semaines après avoir commencé à décortiquer les métiers d’Atos en Juin 2022 a compris que la scission était une ineptie, Paul Saleh l’a compris également et s’est opposé à la conclusion rapide que Yves Bernaert voulait faire avec le deal Kretinsky.

Mustier a très vite arbitré en faveur de Paul, pourtant CDDiste contre Yves CDIste, qui déclarait sa porte grande ouverte, mais fermé à toute discussion sur la remise en cause de la cession. A se demander si Meunier l’avant pas envoyé préalablement dans un camp d’Ourdis pour un lavage de cerveau. À peine arrivé, il avait demandé que soit retiré de tous les documents commerciaux le terme « Eviden, an Atos Business » pour ne garder que Eviden.

Après, il faut aussi noter que Meunier n’était pas allé chercher un CEO 5 étoiles. S’il y a un truc ou Meunier n’y connaissait rien, c’était en hommes. Nous avions d’ailleurs titré un article « Yves Bernaert l’homme invisible« . Il est parti comme il est arrivé, sans qu’on s’en aperçoive 😀

Il devait être plus à l’aise dans l’univers feutré d’Accenture. Et tout le monde avait compris qu’il avait été pistonné par l’administratrice référente Liz Tinkham, elle-même ex-Accenture.

Qui est Paul Saleh ?

Même si nous avons émis une petite réserve à son arrivée car 8 de ses 20 dernières années de CV sont introuvables, renseignements pris, Paul semble un financier homme talentueux, il a même été nommé CEO de l’année 2022 aux USA (Award remis en 2023) et CFO de l’année 2004, 2005, 2006 and 2007 pour le secteur Telecom.

Niveau pédigrée, il a supervisé deux énormes fusions :

Il a été le CFO de Nextel un opérateur télécom et a supervisé la fusion avec Spring pour donner naissance au n°2 américain des Telecoms. Il a été CEO par interim de Spring, pour devenu CFO du groupe Spring-Nextel, dont le groupe n’a gardé que le nom Spring.

Puis en 2012 il était CFO de CSX un des leaders de l’infogérance. CSX qui a racheté la division infogérance HP (comme Atos l’a fait avec Siemens et à peu près avec le même succès), pour créer DXC le n+1 mondial de l’infogérance avec 20Md€ de CA, désormais n°2 derrière Kyndryl avec maintenant 14Md€ de CA lié à des années post fusion très calamiteuses, l’infogérance de HP était aussi pourrie que l’était celle de Siemens.

Paul est donc un expert des gros dossiers et des F&A en particulier. Sachant qu’il n’y a pas de diplomes d’expert en scission, je suppose que « qui peut le plus peu le moins » ? 🙂

Il est toujours PDG de Gainwell Technologie, une société américaine et il était censé rester jusqu’à fin janvier pour piloter la scission TFCo Eviden, donc le programme initial était que tout devait être validé en AG mi-novembre dernier, avant que Meunier ne décale tout.

Il est arrivé dans l’ombre le 1er aout et a eu la lourde charge de remplacer au pied levé Nathalie Sénéchault qui durant la conférence call du 28 juillet a manqué à plusieurs fois d’avoir un malaise et du être coupée et reprise par Nourdine Bihmane, ce qu’il ne fait jamais d’habitude.

La raison de ses troubles d’élocution et de ses bouffées de chaleurs, nous ne l’avons su que plus tard, c’est qu’elle venait d’être violemment limogée la veille par Bertrand Meunier au motif qu’elle désapprouvait les conditions du deal Kretinsky, trop défavorables à Atos.

Ce que l’on retient de l’arrivée de Paul Saleh, c’est l’accueil chaleureux du Triumvirat de l’époque, ses « i am very exited to be there » ses explications alambiqués pour nous dire qu’après la vente de TFCo et de 400M€ de cession d’actifs et d’une AK de 900M€, la dette allait passer de 2.3Md€ à 1.9Md€. Wow, tout ça pour ça.

Mais il faut dire qu’il avait un exercice encore plus compliqué que Stéphane Lhopiteau arrivé le 12 mai 2022 et chargé de présenter en AG télévisée les comptes de 2022, le 18 mai, soit 6 jours après son arrivée. Paul a du présenter la scission d’Atos 48h après son arrivée. Enfin bref, des trucs qui n’arrivent que chez Atos.

Il y a un mois j’ai créé une rubrique Rumeur-blog, qui sont des infos qui me viennent en vrac, que je n’ai pas recoupé avec une deuxième source à minima, ou mon contact me dit que sa source n’est pas certaine de l’info, et que j’ai intitulé « rubrique à vocation ludique ».

Dans un article de décembre, je disais : « Paul Saleh a rendu son verdict, Eviden n’est pas viable, on va vers un démantèlement d’Atos. D’un côté TFCo puis de l’autre Eviden démantelé à la pièce ». Lou Ravi (Oliva) en émoi (j’ai cru qu’il allait pleurer) a cru que je parlais d’un démantèlement sous huitaine d’Atos. Mon propos était de dire que dans les conditions du deal TFCo tels que décidées par Meunier, Atos allait vers un démantèlement et Paul Saleh aurait tenu ces propos sans qu’on sache jamais si ce fut vrai ou pas.

Mais depuis l’arrivée de Paul Saleh, il y a eu du nouveau.

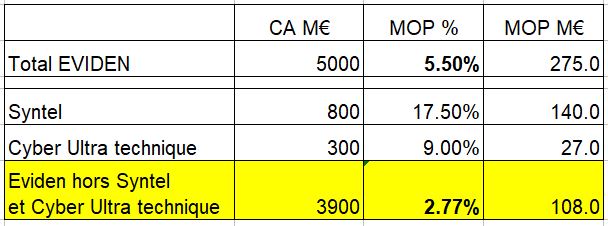

Meunier farouchement opposé à la vente de BDS s’est fait foutre à la porte, beaucoup d’administrateurs se sont rendu compte qu’ils avaient accordés des conditions hyper favorable à Kretinsky sans demander d’audit externe que les documents fournis par Meunier et que Eviden ne va pas bien du tout avec une MOP qui plafonne à 5%. Certes Eviden fait de la croissance, mais sans marge et le cloud et Big Data sont dans un état bien pire que TFCo. MOP d’Eviden 2.77% sans ses deux divisions les plus rentables. Ca calme wow !

Paul Saleh est donc devenu l’éminence grise d’Atos, titre flatteur donné au conseiller de Richelieu et qui désigne un stratège discret qui reste dans l’ombre.

Le courant est très bien passé avec Mustier et il a su se rendre indispensable, et reste très discret, ce qui plait à Mustier. Peu de rumeur au niveau de la DAF, au poinnt même qu’on lui reprocherait parfois de la faire un peu solo.

L’homme chargé au départ de simplement spliter les comptes le plus rapidement possible, s’est très vite rendu compte que Meunier Mc Kinsey et Rothschild étaient partis dans un projet à la Frankenstein, que Eviden n’était pas si performant que ça et que TFCo n’était pas si sous-performant que ça et que les termes de la cession à Kretinsky dangereux pour la survie d’Eviden.

Paul comprend vite agit vite et il est pragmatique. Au départ, il n’était pas là pour faire carrière mais pour sauver la société, mission CDD 6 mois à 5M€. Mais après deux mois et grâce à son expérience chez DXC, Paul Saleh a mis en évidence ce que le blog a dit à plusieurs reprises et devait faire dans un article appelé SCISSION PARTIE 3 resté inachevé, tous les coûts redondants entre les 2 entités avec une estimation de 80M à 120M€ de couts supplémentaires annuels liés à la scission soit 2% de MOP.

Paul Saleh a mis en évidence l’impossibilité avec un périmètre Eviden réduit à 4.9Md€ (après les 400M€ de cession) de rembourser une dette de 4.8Md€ avec beaucoup d’échéances proches (3Md€ sous 18 mois) et un accès fermé au marché de la dette.

Mustier & Saleh ont eu vent de la guerre déclarée entre les commerciaux de TFCo et de Eviden, guerre que de multiples sources internes m’ont rapporté soit coté USA soit coté France, à savoir une anecdote croustillante, un commercial de TFCo à 10h dans la salle d’attente du client et celui de Eviden à 11h pour le même devis…

Donc si le groupe est encore un seul groupe est déjà en guerre, qu’est-ce que cela sera si ces deux groupes appartiennent à deux propriétaires totalement indépendants.

Paul Saleh aurait donc proposé à Mustier d’appliquer une variante de notre plan REFOCUS NOT SPLIT présenté en aout par le blog et dont Bernard Bourigeaud avait participé à la conception.

Comme clef centrale de ce plan Refocus, on gardait TFCo, et on vendait des actifs pour payer la restructuration de TFCo et restaurer les fonds propres.

Dans la variante Paul Saleh, on vend BDS, mais, on ne vend pas Syntel, du coup, on vend Worldgrid et on fait une AK de 500M à 600M€ afin de financer la restructuration.

NOTE : ce jour on nous apprend qu’il manque 300M€ à Atos dans ses caisses, donc l’AK sera surement très supérieure à 600M€ et la VAD l’a compris !

Mon verdict est clair, si Paul Saleh a été nommé c’est que Mustier ne veut plus vendre TFCo, mais comme les banques ont en fait une condition suspensive du renouvellement de leur ligne syndiquée, on fait comme si on voulait toujours la vente de TFCo mais que c’est Kretinsky qui refuse. Mais les demandes à Kretinsky ont été suffisamment bien élaboré pour qu’il ne puisse que refuser.

Cliquez sur l’image pour relire l’article (version amendée depuis le décès de B. Bourigeaud)

Cliquez sur l’image pour relire l’article (version amendée depuis le décès de B. Bourigeaud)

C’est donc LA NEWS. La nomination ce jour, signifie que la CESSION DE TFCo serait abandonnée, sauf si Kretinsky avait bluffé depuis le début et qu’en fait il voulait TFCo à tout prix et qu’il baissait sa culotte à la dernière minute. MAis il n’a pas vraiment la tête à ça Daniel…

Donc ce blocage de la vente de TFCo, ce n’est pas à cause de Layani, ni de Kretinsky, mais parce que le deal enverrait Eviden vert une mort certaine, ou plutôt vers un démantèlement certain.

ATOS USA a eu deux conférences calls dont une par Paul Saleh a expliqué clairement la chose suivante aux VPs (Vice Presidents ou cadres seniors) soit une audience d’environ 40 personnes : avec la vente de BDS et Worldgrid, il n’y a plus besoin de vendre TFCo.

Ces mots proviennent d’une source fiable qui a assisté au call.

Un deuxième call a été tenu par Rakesh as CEO & Wim Loos à tous les employés de EVIDEN America et le mot d’ordre a été le même : la vente de TFCo n’est plus nécessaire.

A noter que la valse des DG USA dont nous avions parlé continue avec le départ en novembre de Franck Castora nommé en novembre 2022 DG USA et remplacé par Rakesh Khanna.

===

MAIS et il y a un MAIS, tout ceci est conditionné à un acheteur sur BDS. Or selon les discours fait sur ATOS USA et ATOS France la réthorique n’est pas la même. Aux USA on explique qu’Airbus ne déborde pas d’enthousiasme.

Enfin, j’ai eu confirmation lors de la visio Udaac du 7 janvier 21h après la réunion avec JP Mustier que la somme de 1.5Md€ à 1.8Md€ n’est pas une rentrée de cash ou reprise de dette financière, mais une valeur d’entreprise dans lequel Airbus reprendrait des passifs hors dettes financières et Atos laisserait un peu de cash flow, donc on serait sur la fourchette annoncée par Médiapart de 1.2Md€ à 1.5Md€ en espèces sonnantes et trébuchantes, c’est à dire uniquement ce qui intéresse les actionnaires et pas les chiffres blabla, comme la valeur d’entreprise de TFCo annoncée initialement le 1er aout à 2Md€.

Donc sauf miracle et opération du Saint-Esprit, la cession de TFCo est d’ores et déjà annulée et si Paul Saleh le mentionne quand même dans son email de bienvenue, c’est parce que officiellement vis-à-vis des banques ça doit être Kretinsky qui refuse et pas Atos.

Dernier point. Atos serait vraiment prêt à aller jusqu’à la sauvegarde s’il le fallait pour mettre les banques à genoux afin de mettre fin à leur dictact. C’est donc un bras de fer, d’experts, car Meunier était plus un financier qu’un banquier, tandis que Mustier, lui c’est un vrai banquier et il connait par cœur la psychologique de ses interlocuteurs.

Maintenant tout ceci c’est du virtuel. La survie d’Atos va se jouer maintenant. A la base Paul Saleh reste un financier, comme l’était Elie Girard. Un CV et une volonté de passer la compta à la paille de fer, ne sont en rien des gages de réussite. La clef va venir d’une seule chose. Est-ce que les employés et les employées d’Atos (je met le féminin en deuxième sinon ce serait sexiste) vont avoir envie de mourrir sur le terrain pour Paul ? En situation de crise, la barrière de la langue ne va pas aider.

Qui vivra verra… Il part quand même avec un sacré handicap, 2.5Md€ à rembourser sous 18 mois.

Commentaire d’un employé Atos, Cyril, à l’email de bienvenue de Paul Saleh Cyril. Juste après l’email de Paul :

Atos Group Announcement

Message from Paul Saleh

Dear Atos Group colleagues,

Following the Atos Group’s announcement, I am honored to be given the opportunity to lead the Group during this important period of our transformation.

I would like to thank Yves Bernaert for his leadership and contributions over the last months. [pour 3 mois de présence, difficile de faire plus qu’une demi-phrase 🙂 ]

Having served as the Group Chief Financial Officer for the last six months, I have gained an appreciation and insights into the challenges facing the Group and the actions needed to secure the future of our company for the benefit of our employees and clients.

My objective is to continue to execute the strategic plan announced on January 3 and approved by the Board of Directors. The key elements of that plan include:

- Completing the sale of Tech Foundations and the potential sale of Big Data and Cybersecurity (BDS).

- Refinancing the upcoming debt maturities which will give us the flexibility to invest in the business and strengthen our financial position.

- Delivering on our commitments to our clients and on our financial commitments to our shareholders, together with Carlo d’Asaro Biondo.

Having led major turnarounds and business transformations throughout my career in the IT industry, I am confident that together we will be able to address the challenges ahead.

I understand there have been many changes recently in the Group, and this can be unsettling, but I’d like to commit to work with you in the best interest of our employees, clients, and shareholders.

Thank you for your dedication and continuous support to serving our clients and partners.

Best regards,

Paul Saleh

CEO, Atos Group

=====

Témoignage de Cyril :

Points intéressants : On continue de parler de la vente de Tech F – si on tire le bon prix c’est une bonne option financière – , Carlo est – semble-t-il – mentionné comme le patron opérationnel

Au final, avec le départ de Yves, il n’y a plus d’héritiers de la stratégie de Bertrand M : Ceux qui l’avaient adoptée sont partis, management et board members.

Certains continuent de pousser ce projet: peut être, espèrent-ils trouver un meilleur avenir chez EPEI, dussent-ils pour cela en oublier les collègues.

Il est vrai qu’un futur dans le groupe n’est guère réjouissant.

Malheureusement comme pour toute société endettée (à ce point), les options ne sont pas légion : vente d’assets, négociation / restructuration de la dette, et potentiellement transfert ou détachement de personnel (vers OnePoint) ou plan social qui reste à financer. Notre capacité à développer du business rentable s’est amoindri et beaucoup de nos clients préfèrent se tourner vers des ESN avec un rating moins risqué.

Autant, la confiance dans le management précédent était questionnable, autant on peut laisser leurs chances à JPM et Paul S

Bien à toi,

Cyril.

=====

Pour qu’il y ait un débat contradictoire, nous redonnons la parole à Lucien :

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. L’espace inscription est sur page d’accueil en haut de la colonne de droite, juste sous le price-ticker de l’action (sur la version PC du blog). Vous pourrez vous désinscrire à tout moment.