Un de nos contacts est formel, le deal Kretinsky, c’est fini. La réunion de la dernière chance n’aura pas lieu, Mustier est trop chargé pour rencontrer Kretinsky alors que les positions sont inconciliables. Donc, selon cette source, Atos ne vendra pas TFCo à Kretinsky. En tout cas pas maintenant, pas dans le cadre du présent deal, et Atos devra payer 3M€ de pénalité pour ruptures des négociations exclusives, voir peut-être plus, car le contrat avait selon Denis Olivennes été signé.

Le résultat des tractations devait être annoncé jeudi matin avant bourse. Cela devrait donc être annoncé très rapidement, sauf si une des deux parties joue à l’autruche.

Néanmoins, ça n’est fini que du côté Atos.

Côté Kretinsky on n’a pas officiellement clos les transactions, et on espère encore que l’arrivée d’Hélène Bourbouloux pourrait faire plier le duo Mustier-Saleh aux conditions d’EPEI, alors que Mustier-Saleh souhaitait que par rapport aux demandes des banques, la rupture des négociations viennent de Kretinsky, puisque celles-ci en avaient fait une clause suspensive de renouvellement de leur ligne de crédit syndiquée de 1500M€. Donc Kretinsky leur complique la tache en ne voulant pas mettre fin de leur côté aux négociations. Aussi attendront-il jeudi matin 8h pour annoncer la fin des négociations ou Atos aura-t-il le courage de prendre la parole en premier, dès ce mardi soir.

Il semblerait également que côté Atos le dossier soit plus complexe que l’on imaginait.

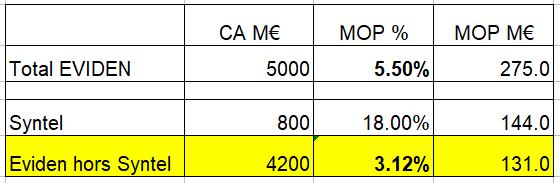

Hors Syntel qui n’exerce qu’aux USA et quelques clients au Royaume-Uni, La MOP de TFCo est désormais bien au-dessus de la MOP d’Eviden. Donc ce ne serait simplement rien d’autre qu’une question de survie pour le groupe. Eviden a une MOP trop faible et ne pourrait pas survivre sans TFCo qui serait proche des 4% de MOP contre 3.2% pour Eviden hors Syntel.

Donc la scission a vécu. Selon nous, selon le blog, c’est fait, le deal Kretinsky définitivement est enterré sous la forme qui était en discussion. Nous restons convaincus que Kretinsky va faire une offre différente, une offre sur 50.05 du groupe hors activités souveraines et à la Casino, via de la New Money en contrepartie d’annulation et conversions de dettes.

Cependant, Atos c’est pire que la Casa De Papel, donc attendez la confirmation d’Atos avant d’utiliser cette news comme outil d’achat ou de vente. Comme notre source nous dit être sûre, nous l’annonçons le premier. Mais au moment où nous écrivons ces lignes nous n’avons pu recouper avec une deuxième source.

Je rappelle que l’arrêt du deal, va provoquer une somme à payer de 3M€ à EPEI par Atos.

Epilogue : tout le monde s’est déchainé contre Nourdine Bihmane et ses incentives et son TFCo is back, mais c’est le seul qui a fait le taf niveau MOP. Il a fait ce qu’il a dit. Tous les autres ont confondu bénéfice et CA.

Enfin toujours selon cette même source, le déroulé des négociations avec Airbus, serait très très loin d’être aussi idyllique que présenté par Paul Saleh devant ses 732 managers, lui qui disait « il n’y a pas de plan B, le board Airbus veut vraiment ce deal, nous ne cherchons pas d’autre plan.

Sauf que comme je l’ai dis dans un article, pas l’ombre d’un communiqué de presse dans le site corporate d’Airbus, tout au mieux le 3 janvier l’email d’un porte-parole d’Airbus envoyé à Reuters pour confirmer une marque d’intérêt sur BDS.

====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.