Après l’introduction, cette partie est capitale, car le contexte de la génèse du plan de scission permet de comprendre pourquoi il est aujourd’hui caduque et destructeur de valeur. Et la raison est justement que le contexte actuel n’a plus rien à voir avec le contexte de sa génèse.

======

Puisque le titre est « la génèse », faisons un peu d’histoire et démarrons avec la nomination de Thierry Breton au directoire d’Atos.

Sarkozy l’a recalé en 2007. En prenant la succession de Jacques Chirac il ne conserve pas Thierry Breton qui se retrouve au chômage. En plus, pas de pistes pour Titi. Un PDG qui n’a pas les graces de Sarkozy, ça donne pas forcément envie. Il s’exile à l’université d’Harvard pour donner des cours en attendant un challenge digne de l’ex-ministre de l’économie et des finances qu’il fut sous le gouvernement De Villepin.

En 2008 l’occasion se présente et il est embauché par Atos. Il y fait immédiatement venir son fidèle lieutenant Charles Dellehy avec qui il a collaboré chez Bull et chez Thomson et Charles Dellehy devient le Murat de « l’empereur Breton ».

Charles Dehelly avec le président chinois Hu Jin Tao en 2009

et connaissant TRES BIEN la Chine, je peux vous garantir que c’est pas donné à tout le monde de faire sourire Hu.

En effet, j’utilise volontairement le terme « empereur » tant les 11 années de Thierry Breton chez Atos pourraient se résumer par la phrase « d’Austerlitz à Waterloo ». Austerlitz symbolisant les 8 années qui font doubler le groupe de taille et Waterloo les 3 denières avec la vente des bijous de famille, Worldline, l’achat de Syntel au double de sa valeur et la distribution de 3Md€ d’actions Worldline aux actionnaires au lieu de payer Syntel avec (On le paie encore aujourd’hui….

Waterloo c’est aussi l’arrêt des investissements au moment du départ de Charles Dehelly, la tête pensante de Atos, le Colbert de Breton, qui fait valloir ses droit à la retraite en avril 2017. Cet article n’est pas un plaidoyer anti-Breton et pro Dellehy, mais je ne pense pas que beaucoup de DGA d’ESN peuvent se targuer d’avoir serré la paluche du président Chinois.

Le plan de restructuration de TFco ça n’est rien d’autre que de faire maintenant ce qui a été arrêté en 2017, 2018, 2019, 2020 et 2021 et particulier la formation des ingénieurs et techniciens de plus de 45 ans, pour les mettre à jours aux nouvelles technologies, la fameuse gestion de la pyramide des âges. C’est à dire dépenser maintenant 1Md€ là où il aurait fallu dépenser 200M€ par an.

C’était juste pour lui rendre hommage. Charles Dellehy, le seul membre d’Atos qui a rien mis sur LinkedIn, juste DGA 2008-2017, la classe de la sobriété. Et surtout bien faire comprendre que ça n’est pas après le départ de Breton que Atos est parti en couilles mais après surtout après le départ de Charles Dellehy, le DGA, l’homme de l’ombre, le n°1 bis.

Vous rajoutez donc 200M€ d’investissements passés à la trappe à partir de 2017 et ça vous fait des RN diminués rétroactivement et une valeur d’entreprise diminuée réatractivement de 30% sur les deux dernières années Breton et les deux années post Breton. En fait nos 1Md€ du plan de restructuration, ils sont là. Des investissements procrastinés années après années.

Ne croyez pas que ce soit si basique la formation. Un ingénieur qui part en recyclage universitaire pendant 2 mois, c’est 2 mois de salaires à verser pendant lequel il est non productif et le coup très élevé de la formation à payer à l’institut. Et c’est idem pour un technicien qualifié. Donc pour préserver la marge, ces investissements sont différés à partir du départ de Charles Dehellly véritable maitre à penser de Atos. Pourquoi je parle de Murat? Pas pour faire de l’érudition, mais une phrase de Napoléon a retenu mon attention. Il avait dit après Waterloo « si contre ma fierté je ne m’étais pas mis en froid avec Murat, rien ne se serait passé de la sorte. J’aurais rappelé Murat. Lui il savait se battre ». Et oui, même un bon n°1 peut se sentir très seul sans son n°1 bis.

Dans la partie « Waterloo » du mandat Breton, je met en plus de la vente de Worldline, la distribution en nature de 27% des actions Wordline aux actionnaires en 2019, au lieu d’utiliser le fruit de la vente pour rembourser la dette contractée pour l’achat de Syntel un an avant.

Pour ceux qui ne connaissent pas le dossier Wordline, c’était une filiale 100% Atos , dont Atos a introduit 25% du capital en bourse sur une valeur de 2Md€ en 2014 et qui au fil des ans est montée à 10Md€ de capitalisation boursier soit plus que la mère (avec un pic à 14Md€) et qu’au lieu de ma garder précieusement, Thierry Breton l’a vendu petit à petit au fur et à mesure de la montée de cours de bourse et pour les 30% restant, il a fait une distribution de 27% aux actionnaires sous formes d’actions gratuite, ce quelques mois avant de partir à Bruxelles et les 3% restants ont été vendu cet été.

La flambée en bourse de Worldline et sa mise en vente successive, c’est aussi des Milliards d’euros de rentrées pour financer sans sous-sortir, des aquisitions pour pratiquer la croissance externe à tout va. Les spécialistes du dosser Atos, savent qu’Atos, hormis sur quelques années n’a pas ou très peu fait de croissance organique, du moins à compter de l’ère Breton. Atos (et c’est un message aux salariés, je ne parle pas de vous mais de votre management) a toujours eu une aptitude à décroitre le chiffre d’affaire des entreprises achetées une fois sous le giron d’Atos, ce qui fait que Atos a pris pour habitude d’adopter une Omerta à ce sujet, sauf, lorsque comme des cas comme la vente d’Unify on sait que Unify a fait en 2021 550M€ de CA contre 1.2Md€ lors de l’achat, soit 55% de décroissance en 6 ans. Aujourd’hui par exemple, personne ne sait exactement le CA de Syntel, même si on m’a donné des estimations autour de $800M et de 18% de MOP contre $960 et 25% lors de l’achat en oct.2018.

Ces 30% de Worldline c’était à l’époque 100M€ de contribution au RN et un actif de 3Md€. Trois fois le chèque qu’Airbus s’apprête à faire pour Evidian avec un CA Evidian 20% plus élevé que Worldline.

De la à supposer que T.B détenteur alors d’un paquet d’actions, s’est auto-versé une prime de départ, c’est peut-être ce que certains penseront, mais un pas que je ne franchirais pas. Qu’est-ce qui a motivé ce cadeau. totalement non-indispensable aux actionnaires, nul ne le saura jamais et ce secret partira dans la tombe de T.B. En tout cas, une fois l’action détachée, de 127€, elle passera à 101€ puis rapidement sous les 100€ et ne reverra plus jamais un cours à 3 chiffres.

Une fois le magot Worldline dépensé, il ne restait plus de cash pour les aquisitions et juste de la place pour de la croissance organique. C’est la situation à laquelle s’est trouvé confronté Elie Girard. Et la croissance organique c’est pas du tout dans les gênes d’Atos. Donc sans cash pour des aquisitions, pour croitre ou du moins pas trop décroite, il a fallu baisser les prix.

La croissance organique est tellement pas dans les gênes de Atos, que même Thierry Breton dans une interview explique que la croissance organique d’Atos est bon an mal an entre 1.5 et 2% et ce dans un marché à l’époque (les trentes glorieuses 2008-2015) en pleine croissance. Vous imaginez bien qu’avec l’arrivée du Cloud en 2014, qu’au départ de Breton en 2019 et plus d’argent dans les caisses pour faire des acquisitions, le groupe passerait fort logiquement puisqu’il est anorganique à une décroissance.

Vous allez me dire : « Map il affabule comme d’habitude et nous fait de l’anti-Bretonisme de base. Et ben si vous pensez ça, lisez l’interview. 1.5 à 2% de croissance organique… Ce paragraphe à lui seul pourrait presque résumer la génèse du plan de scission. On ne sait pas faire de la croissance organique dans un marché en forte croissance. Donc on ne peut faire que de la forte décroissance organique dans un marché même en légère décroissance et vu qu’on a plus d’argent pour faire de la croissance externe (Girard/Meunier s’étaient quand même débrouillés pour acheter pour 250M€ une sté de cloud fin 2021), alors quel solution reste-t-il, créer de la valeur en divisant la somme des parties. On appelle ça soit la fuite en avant, soit une tentative désespérée.

Mais je suis allé un peu vite, revenons légèrement en arrière.

Le départ de Thierry Breton à l’union européenne a bien compliqué les choses, alors que Atos se remettait tout juste du départ de Charles Dellehy (pour motif plus légitime, 67 ans, et retraite mérité) et la gestion de l’ENORME rachat de Syntel en octobre 2018. TB vient de réaliser le plus gros achat de toute l’histoire d’Atos (Syntel) presque 50% de la capitalisation boursière d’Atos de l’époque et se met comme lubbie, juste après le chèque signé, de passer un casting de ministre Européen à Bruxelles. Digérer un achat à 4Md€ n’est pas à la porté de tout le monde, beau cadeau à la société et son successeur de partir à ce moment là…

Tout d’abord au départ de Charles Dellehy, il décide de nommer Eric Grall, Responsable de la division » Infrastructure and Data Management « (IDM) ou ancienne appelation pour « TFco ». Puis il le remplace 18 mois plus tard par Elie Girard DGA en mars 2019, au même moment il où il se déclare candidat à l’EU. Elie Girard était auparavant directeur financier d’Atos. Il n’aura eu que 6 mois pour faire ses classes au côté d’un TB en a/r permanent à Bruxelle pour plaider sa campagne électorale.

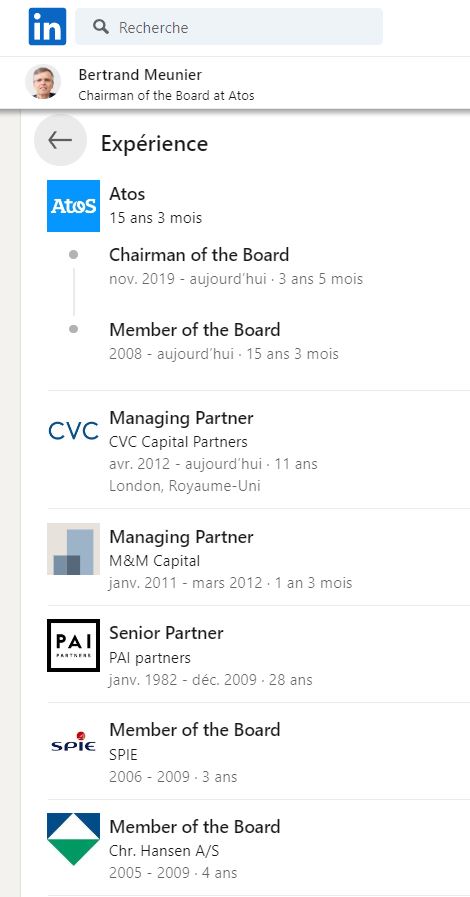

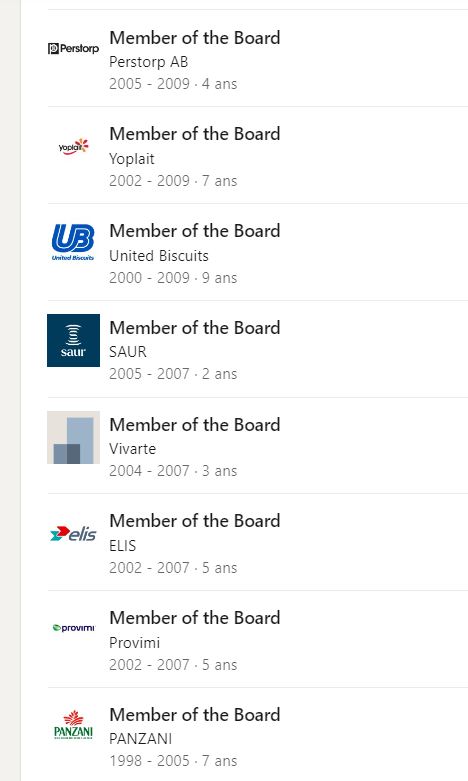

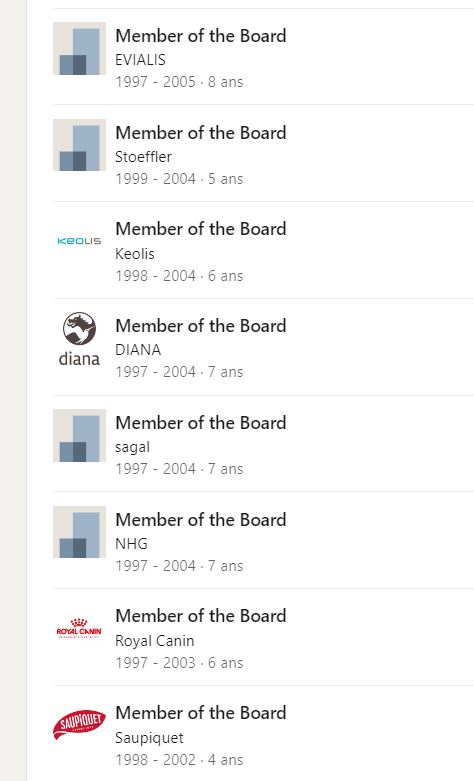

Livré un peu à lui même et avec seulement 6 mois d’expérience de DGA, il le nomme pourtant DG d’Atos à son départ au commissariat de l’EU (choix de facilité, car sa tête n’était déjà plus à Atos, il avait déjà vendu toutes ses actions pour éviter un conflit d’intérêt, l’EU étant cliente d’Atos, le sort d’Atos lui était devenu indiférent) et en plus, par précaution de facilité, TB scinde son propre poste en deux en donnant la présidence du CA à Bertrand Meunier en remerciement de ses 22 ans de loyaux services au board d’Atos. Vous allez me dire « non, Map, c’est 11 ans, pas 22 ans ». Et si 11 ans en 1999 et 11 ans en 2019. Je vous avais dit qu’il avait même un siège à mémoire de forme notre Bernard 🙂

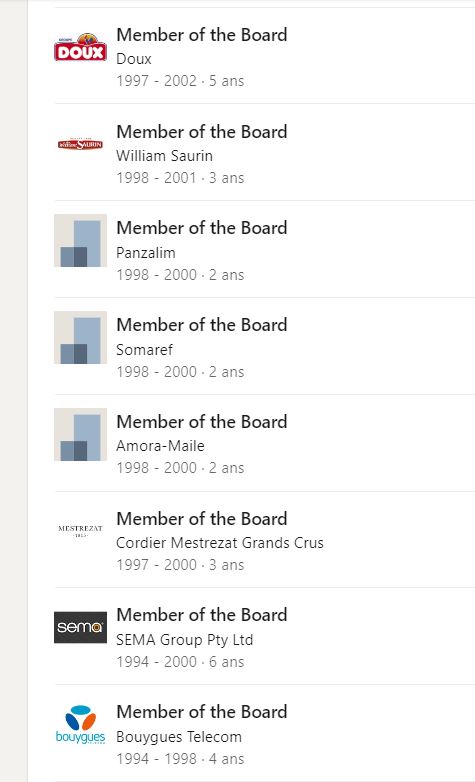

Ce binome s’avère un véritable désastre. Entre un DG inexpérimenté au poste et un Bertrand Meunier qui a certainement des qualités, mais pas des qualités opérationnelles. C’est tout sauf un » éxécutif ». Sa carrière est d’avoir siégé à des boards (CA) ou des font d’investissements durant 40 annnées. D’ailleurs à ce niveau là, son expérience est assez éclectique je dois dire, de Saupiquet à Williams Saurin en passant par Pazanni et Yoplait. Il s’est même fait virer une fois du CA d’Atos en 1999, mais ça Thierry Breton ne devait pas le savoir, Linkedin n’exhistait pas à l’époque. Et puis je suis très mauvaise langue, il a surement juste démissionné.

Voici le CV, de Bertrand Meunier. Source lui-même sur LinkedIn.

2021 ANNUS HORIBILUS

L’activité historique d’Atos, l’infogérance est victime d’un ralentissement à l’échelle mondiale et ce depuis fin 2017, raison pour laquelle les investissements sont différés par les multiples DG pour préserver les marges (sources internes).

Et pour contrer cela, après une année covid 2020 un peu éprouvante (bien que pas mal d’entreprises ont au contraire progressé à cause du télétravail) la première idée de Bertrand Meunier au lieu de surveiller plus attentivement les marges d’Atos, au moment où la paquebot Atos se dirige lentement mais surement vers l’iceberg, il se met à rêver d’augmenter la marge en réalisant des d’économies d’échelles (toujours le fameux ADN croissance externe qui revient au galop) en faisant projet de racheter une société une fois et demi plus grosse qu’elle, DXC, mais surtout très endettée. (Pour Matabeta, le 7 janvier Atos confirme par communiqué avoir approché DXC pour une fusion par absortion).

Depuis nous avons apris que les discussions étaient à un stade très avencé et le communiqué discrêt était uniquement à cause des fuites, mais en aucun cas c’était resté à l’intention d’achat une lettre a bien d’intention été envoyé à DXC

Le chiffre d’affaire de DXC était de 15Md€, la dette de 7Md€ et le prix d’approche de 10Md€, alors que le cours de bourse d’aujourd’hui avec retour aux bénéfice est de 6Md€, bénéficies qui n’étaient pas encore revenu au moment de l’approche.

Quand le marché apprend cela, le marché réagit très mal à la nouvelle et le cours de bourse dévisse de 20%. B. Meunier avait probablement prévu de financer cet achat via une AK, mais avec un cours très bas, toute AK devient impossible car hautement dilutive. Le projet est donc abandonné en quelques semaines et le 7 février Atos publie un nouveau communiqué mettant fin aux discussions, communiqué à la Meunier sans précisions aucunes.

Les marchés boursiers ce faisant, ont sauvé Atos de la faillite puisque la capitalisation boursière de DXC est de 6Md€ et le deal devait se faire sur 10Md€ avec reprise des dettes. Donc Atos serait actuellement dans la situation d’ORPEA. Même si DXC se redresse petit à petit, les covenants d’Atos auraient été explosées avec la consolidation de la dette de DXC.

https://bourse.blog/la-bourse-naime-pas-le-pari-americain-datos-le-monde/

Quelques mois après l’incident DXC, les commissaires aux comptes ne sont pas d’accord avec les comptes d’Elie Girard et/ou Meunier, en ce qui concerne deux filiales américaines. Cela va de plus en plus mal dans le navire Atos. D’après les vieux de la vieille, c’est absolument rarrissime pour une entreprise du CAC40 un refus de certification et les précédents se comptent sur les doigts d’une seule main sur les 20 dernières années.

Les actionnaires refusent même de certifier les comptes à l’AGO, ce qui est aussi rarissime

Vent de fronde parmi les actionnaires d’Atos avant l’assemblée générale (LES ECHOS)

Les actionnaires d’Atos refusent de valider les comptes consolidés du groupe (LES ECHOS)

Ce sont des infos qui passent en boucle sur BFM TV, et les concurrents s’en donnent à coeur joie au moment des appels d’offres pour signaler aux futurs clients les difficultés d’Atos. Pour garder les contrats, Elie Girard consent des remises monstrueuses aux clients, sans se douter que quelques mois après l’inflation naissante aller faire passer ces contrats de marge dérisoire à des contrats à perte. Malgré le hard discount, au S2 le CA plonge de -5% et la MOP avec, là où tous les concurrents affichent des +5 à +10%, le tout donnant un énorme PW au début de l’été 2021 et une MOP de TFco qui finira dans le rouge.

Si un reporting efficace avaient été mis en en oeuvre entre la DG et le CA, le président aurait du être au courant presqu’en tant réel de la baisse anormale de la MOP et prendre des mesures immédiates vis à vis de la DG et de la DC (le role du président est de controler l’action du DG et de rendre des comptes aux actionnaires). Même si le code du commerce est peu bavard à ce sujet. Dans certains sociétés le Président du conseil a les pleins pouvoir (ex. Pierre Pasquier Sopra-Steria) et dans d’autre société, le Président du Conseil est là pour inaugurer les chrysanthèmes, exemple Stellantis, tout le monde ne connait que le DG, Tavarez et personne ne sait le nom du président de Stellantis.

Elie Girard aura fait ce qu’il a pu. Ce n’était pas un génie (il n’a pas laissé des souvenirs mémorables là où il est passé), et il n’était pas prédestiné au poste. Ex-directeur financier adjoint, puis ex-directeur financier, nommé au poste de DG en mars 2019 avec un président présent seulement à mi-temps car en train passer son casting de futur commissaire Européen, il n’a pas vraiment pu faire ses classes et n’a pas forcément été aidé ensuite par un nouveau président « visionnaire » à mi-temps lui aussi, mais à Soho à Londres occupé par ses parties de Bridge avec des amis administateurs eux aussi. Administrateur dans les affaires, c’est équivalent de sénateur en politique 🙂

Quand on pense qu’au moment ou la MOP s’effondrait, Meunier pensait à faire des emplètes aux USA pour 10Md€. Comme dit Cyril Charlot, de Sycomore, comment en France un type comme ça peut encore être à son poste…

2021 est une annus horibilus où les mauvaises nouvelles enchainent les profit Warning et par relation de cause à effet, l’action s’effondre. Je pense que cette histoire tout le monde la connait par coeur. Les petits porteurs sont déchainés contre la direction. Il faut qu’il y ait un fusible qui saute et comme c’est le CA qui nomme ou démet le DG, et que Meunier est trop narcissique pour se remettre en question, le fusible sera Elie Girard.

N’ayant lui même aucune expérience opérationnelle, Meunier a compris qu’il ne pourrait redresser Atos sans un DG de premier rang, ce qu’on appelle un cador. Il repère Rodophe Belmer. Au moment des premières approches, Atos est encore au CAC40, ça aide en comparaison d’Eutelsat se trainant au milieu du SBF120.

Comment attirer un talent lorsque l’on a pas d’argent? La carotte Belmer c’est 100 000 actions à un moment où celle-ci vaut encore 40€, qu’il pourra toucher au bout de 3 ans (source rapport financier Atos) + 190 000 actions toujours au bout de 3 ans si performances atteintes. Si l’action remonte ne serait-ce que à 60€, cela aurait fait 2M€ de bonus par an voir 4M€. Belmer craque et signe. Pour info, Nourdine n’a eu droit qu’à 19 000 actions pour les mêmes conditions de durée de présence.

Belmer se laisse séduire, mais veut finir proprement son mandat à Eutelsat. Il ne pourra arriver qu’au 1er janvier 2022, mais commence à éplucher tous les comptes. Pierre Barnabé, ex CEO de BDS prend l’intérim en octobre et remplace Elie Girard devenu indésirable à 3 mois près. Ce fera donc en 5 DG en 4 ans, Breton, Girard, Barnabé, Belmer, Bihamne. (Pour rappel Breton était P-DG, c’est à dire président et DG).

En plus nouvelle déstabilisation, on nomme Jean-Philippe Poirault à la tête de BDS en remplacement de Pierre Barnabé après son intérim interim, et finalement il se retrouve le cul entre 2 chaises. Belmer met fin à son intérim et Poirault est présenti pour le remplacé car il a pris sa place car il a prêté allégeance à Meunier. Sympa chez Atos de rendre service…

En plus restez assis, Pierre Barnabé est désormais DG de SOITEC qui vaut 5 fois plus que Atos. C’était pas plus simple de le mettre DG de Atos vu qu’il avait réussi à dynamiser la Cyber après le rachat de Bull (CA multiplié par 3) ??? En plus avec Poirault, la cyber ça semblerait plus comme avant… En effet d’autres cadres dirigeants furieux que Pierre Barnabé n’ait ni été gardé à BDS, ni promu DG à la place Belmer et seulement pris comme Interimaire (le savait-il quand il a accepté l’intérim que Meunier était aussi en phase finale de discussions avec Belmer?), d’autres cadres de BDS disions-nous ont suivi Barnabé à Soitec et on suivi Barnabé hors d’Atos. Ceci explicant cela, on comprend peut-être mieux pourquoi Evidian ne fait pas si envie que ça ou plutôt si envie que ça au prix demandé par Meunier.

Tous les plus proches collaborateurs que j’ai eu au téléphone ont été dithyrambiques à propos des qualités humaines de Pierre Barnabé et il a laissé un grand vide dans l’approche manageriale.

Bref, Meunier c’est une machine à faire tout de travers… Il vire les bons, embauche des moyens… Bref même l’AI ferait mieux!!

Une caractéristique des médiocres c’est que au lieu d’embaucher ou de promouvoir des des bons, mais avec caractère, ils prennent des mauvais mais obéissants et fayots, car les médiocres ont besoin d’entretenir leur narcissisme.

Avec « Nordine » comme il l’appelle, c’est peut-être une attirance d’opposés. Nourdine sait lui tenir tête, mais sans s’énerver. il a un coté très doux Nourdine, bien qu’il faille se méfier de l’eau qui dort, et arrive à amadouer Meunier. Une exception. Et puis je sais pas pourquoi, je le vois bien voter Zemmour notre Meunier; donc Nourdine, c’est son extrême-onction, le péché pardonné (même si Zemmour ne dit pas que des conneries, il est à coté de la plaque pour être président, mais c’est un autre débat…).

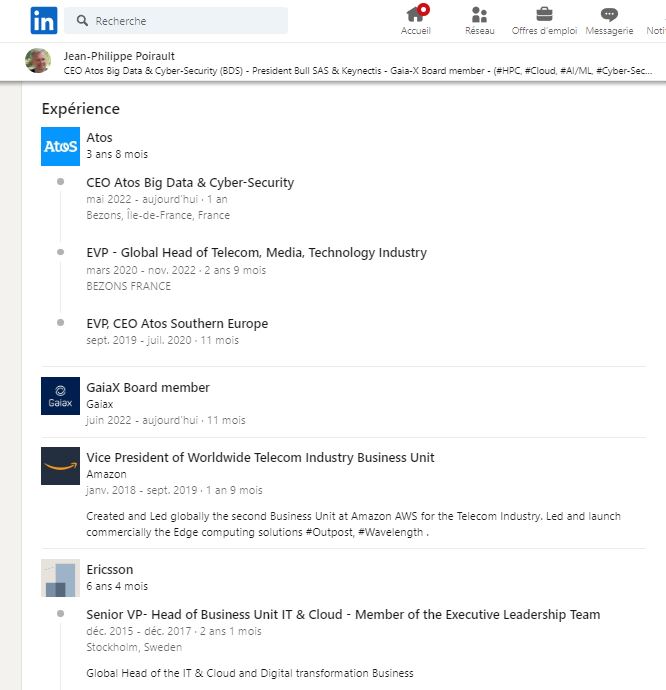

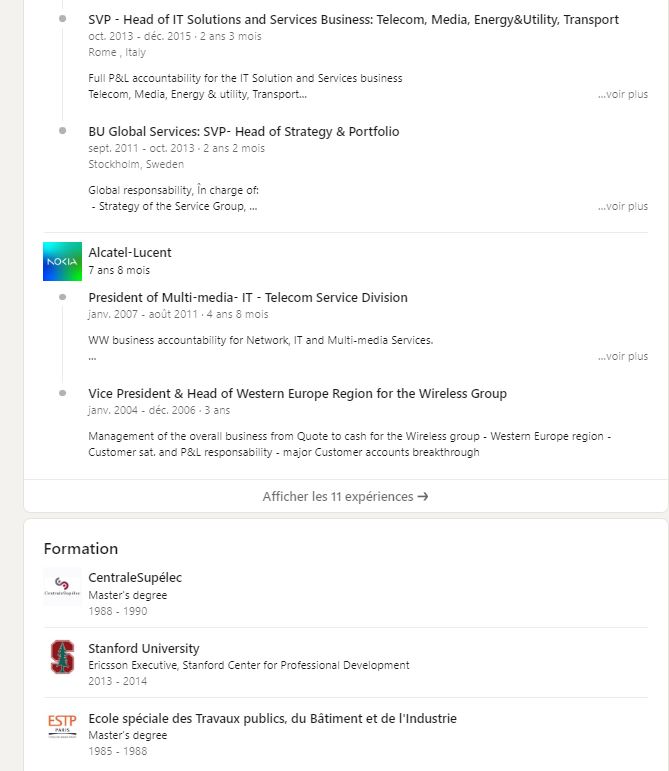

Allez pendant qu’on y est petite parenthèse Poirault, l’homme qui dirige la pépite. Il a été chez Alcaltel au moment de la fusion avec Lucent et donc fait partie de ceux qui étaient encore là quand Alcatel a été rachétée 3€ par Nokia.

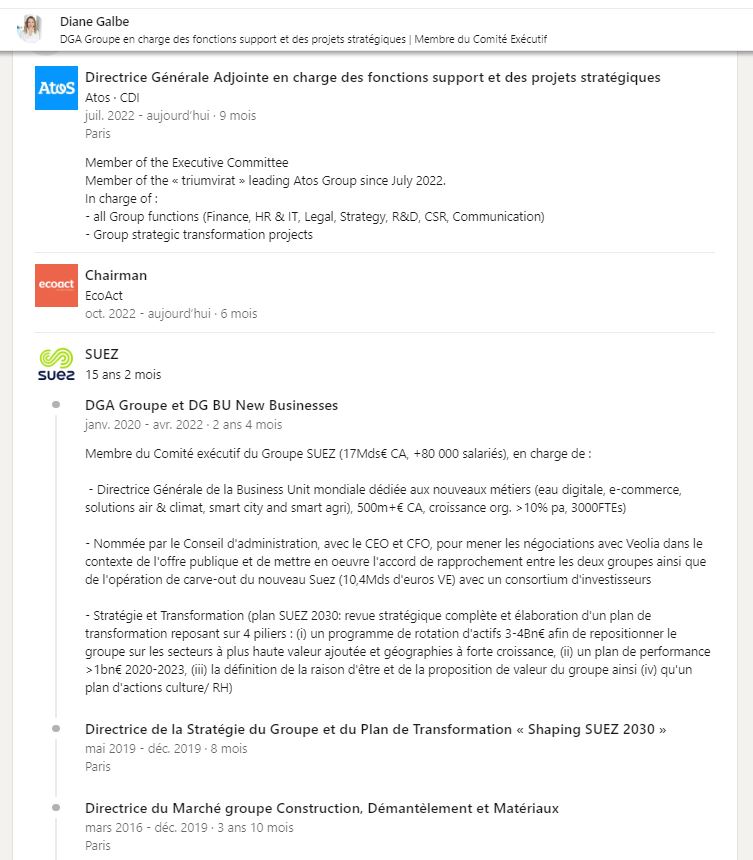

Au moins on aura fait presque tout le monde, Meunier, Galbe, Poirault.

Oliva il a pas un mauvais CV. Juste zéro expérience de DG, à savoir tout ce qu’il faut pas pour redresser une sté en crise.

Meunier a dit qu’il avait embauché Edouard Philippe pour son expérience des crises, mais pour Oliva ça le dérange pas le zéro expérience en pleine crise. D’ailleurs Evidian, c’est passé de mode depuis un mois…

Reprenons.

A son arrivée, pour Belmer c’est le jackpot. Déjà au moment de la signature du contrat de travail, mauvais présage, Atos vient de se faire évincer du CAC, et à son arrivée à Bezons et le tableau qu’on lui avait décrit, de société traversant quelques difficultés ressemble plutôt à l’apocalypse avec des comptes 2021 en perte de 550M€ en version « normalisée » et beaucoup plus en version classique.

Belmer s’attire l’inimitié de Meunier en proposant dès son arrivée de fortes dépréciations d’actifs, dont toutes ne seront pas acceptées par Meunier, et propose un plan drastique de réduction des coûts de structure non accepté non plus, ce qui provoquera le départ de Stéphane Lhopiteau directeur financier embauché par Belmer à peine 2 mois après son arrivée le 2 mai, et qui n’aura pas la patience comme Belmer de tenir 6 mois car il a compris qu’il était tombé dans un « traquenard ». De sources internes Bertrand Meunier est un président atypique qui s’implique beaucoup dans l’opérationel, son domaine de non-compétence pratique et juridique et bien au delà des dispositions usuelles du code de commerce qui reste assez vague d’un point de vie purement juridique sur la répartition des roles. Les tensions se font de plus en plus vive avec Belmer qui prend des mesures rapides et se croyait embauché pour être le patron et non l’assistante de Meunier.

Belmer met fin au plan Spring, un plan tripartites Cabinet de conseil, Meunier, Girard, plan à 300M€, qui consistait à diviser le groupe par domaine d’activité de ses clients, Telecom, banques, assurances, Santé, énergie… Un truc que seuls des consultants qui n’ont jamais travaillé en vrai, pouvaient créer. Ca commence à faire beaucoup pour Meunier. De grosses dépréciations d’actifs, Belmer embauche Lhopitau avec qui le courant ne passe pas du tout avec Meunier à son arrivée le 1er mai, et il balance aux orties un plan qui a couté 300M€ et pour lequel Meunier avait donné son accord.

Il remplace le plan Spring par un plan « Boost » qui consiste à renégocier les contrats de TFco, arrêter la course au chiffre d’afffaire et réhausser les marges. Et en plus il repère un autodidacte (on rappelle que Meunier est Polytechnicien) qu’il appelle à ses cotés, Nourdine Bihame, en tant que directeur adjoint infogérance. Ca commence à faire beaucoup pour Meunier, qui on le verra à son corps défendant, changera d’avis sur Bihmane.

Belmer a aussi un deuxième plan en tête, côter séparement BDS en bourse, comme cela avait été fait pour Worldline, belle logique type mettre 10/15% et garder 90% pour mieux valoriser ces 90%.

La goutte qui va faire déborder le vase c’est quand Belmer est approché par Patrice Caine le PDG de Thalès et que les deux hommes déjeunent ensemble, fin janvier, sans que Belmer en parle à Meunier. Le courant passe. Selon les dires des uns ou des autres, alors que personne n’a assisté au déjeuner, Caine aurait soit proposé de faire un très gros chèque pour la division Cyber sécurité, soit si ça bloquait de faire une OPA sur le groupe en partenariat avec le fond Bain, qui aurait marié Atos avec inetum (ex-GFI informatique) avec une sortie honorable pour les actionnaires où seulement ceux entrés au plus haut seraient perdants.

Belmer a rapidement cerné Meunier, il explique à Patrice Caine que pour pouvoir discuter plus en avant, il souhaite au préalable l’accord du conseil d’administration, y compris pour des discussions informelles. Et là soufflante de Meunier qui lui interdit de recontacter Patrice Caine jusqu’à nouvel ordre. « Rodolphe, je vous ai embauché pour redresser Atos, pas pour la vendre à notre concurrent, même s’il est client par ailleurs ».

Dès lors s’installe une paranoia chez Meunier. Difficile de cacher un repas d’affaires, les journaux se délectent de cette rencontre Belmer – Caine, les rumeurs d’OPA les plus invraisemblables fusent. Le 28 février 2022, pas moins de trois articles sortent à ce sujet d’OPAs, Le Monde, Les Echos et Capital. Il sent qu’il ne sera pas aidé par Belmer qui y verrait plutôt une sortie honorable qu’un danger, il lui faut donc de l’aide de toute urgence.

L’année précédente il a siégé au CA de Suez pendant la bataille avec Véolia. Il y a rencontré Diane Galbe qui a été chargée de superviser la bataille contre Véolia pendant un an, bataille perdue, mais les actionnaires ont gratté 2.50€ soit 20% de prime. Il l’embauche avec une arrivée le 7 mars au plus fort des rumeurs d’OPA contre Atos, et quand vous verrez son CV un peu après, vous vous douterez bien que c’est plus pour son expérience anti-OPA que pour son expérience en eau potable pour laquelle elle a été embauché. Exépérience en eau potable au demeurant très solide, mais peu utile dans une ESN. Mais en tout cas même si elle est très jolie, la logique aurait plutôt voulu en période de crise d’embaucher un cadre de Cap ou de Sopra ou d’IBM…

Elle est nommée au poste de directrice de la stratégie, véritable camouflet pour Belmer puisque la stratégie c’est du ressort du DG. Belmer a compris que toute alliance externe était désormais caduque. C’est coup de canif contre coup de canif avec Meunier…

Lors de la conférence call du 26/10, Diane Galbe a dit cette phrase « la génèse du plan de scission remonte à fin mars ». Pas compliqué de comprendre que fin mars, c’est juste après son arrivée, et comme c’est tout sauf une idée de Belmer, Meunier et Galbe, dès sont arrivée chez Atos, et sans en parler à Belmer se mettent à discuter scission. Et paradoxalement, juste au moment où mi-février Belmer venait de trouver l’homme capable de redresser la source de tous les problèmes, ce que l’on appellait « l’infogérance » et qui deviendra « TFco », à savoir Nourdine Bihmane. Connu pour être sérieux, fin dans ses dossiers mais aussi « coupeur de têtes », propos qu’Atos m’accusent d’être grossiers, alors que ça veut juste dire avoir le talent débarquer sans tergiverser les personnes identifiées comme non compétentes. Dans beaucoup de sociétés c’est reconnu comme une qualité. Je peux vous assurer pour l’avoir déjà fait, que licencier quelqu’un c’est une douloureuse épreuve si on a un tant soit peu d’humanité. La première fois que ça m’est arrivé j’en ai pas dormi de la nuit.

Mais Meunier ne croit pas du tout au redressement rapide de TFco, pour lui c’est un secteur en déclin au niveau mondial, chez Atos il faudra selon lui au moins 5 ans pour remettre TFco dans les rails.

Pour Meunier il y a donc LE FEU AU LAC. Belmer le force à déprécier l’actif et à passer une perte de 2.5Md€ dans les comptes en plus de la perte opérationnelle. Thalès, Orange, Airbus pensent à une OPA sur Atos, et le cash se vient presqu’à manquer. Dans un article du Monde on peut lire :

En remettant tout à plat, M. Belmer espère « tourner la page ». Il promet, pour le printemps 2022, un nouveau plan stratégique, mélange de relance commerciale, de rationalisation des coûts, de simplification et de cessions d’actifs. « Ces ventes sont la clé de voûte du redressement », prévient un fin connaisseur du groupe. Endetté, Atos a absolument besoin de cash pour mener à bien son plan. Et espérer échapper au démantèlement.

Meunier n’écoute ni Belmer ni Bihmane, il pris pour acquis que TFco était un cadavre dans un placard, même pas imaginé que des renégociations de contrats à grande échelle seraient possibles, contre l’avis de Rodolphe Belmer — normal il n’a jamais rencontré de clients dans sa vie — (j’en ai croisé pas mal des commes ça qui savent pas ce qu’est un client et ça doit vous parler à vous aussi) et pris pour acquis qu’une remontée du cours serait impossible avec le fardeau TFco (jusqu’à ce qu’il nomme lui-même Nourdine Bihmane DG en Juillet 2022).

Ce cours qui s’effondre c’est un réel problème pour Meunier. Des salariés se sont vu proposer des actions à prix préférentiels il y a quelques années à 30€ et le cours passe sous le prix d’achat préférentiel. Des salariés ont des plans d’épargne entreprise en actions qui allaient leur permettre de s’acheter un petit pavillon quand l’action était à 100€, et là on va passer du pavillon à la Tesla et même pas modèle S, mais la modèle 3 🙂

S&P dégrade la note de Atos qui ne peut plus aller sur les marchés obligataires pour se financer.

Mais surtout, parce que il faut dire la vérité, s’il se souciait de ses salariés, ça se saurait, surtout un cours bas, c’est le plan idéal pour un prédateur. Et le prédateur le plus cité c’est Thalès. Il faut savoir que en 2018, Atos était grand favori pour racheter Gemalto, c’était une affaire aquise pour les médias et Patrice Caine la chippe à Atos. De là nait une inimitié viscérale de Meunier pour Patrice Caine, chose pourtant étrange, car à l’époque Meunier était simple membre du CA.

En Mars Caine écrit à Meunier pour le tester sur une offre sur la cyber, la lettre passe au classement vertical (il y a des vagues rumeurs que Caine aurait été reçu l’espace d’une heure), d’où toutes les rumeurs d’OPA hostile qui vont rester vives jusqu’à juin.

Voilà donc la génèse du plan de scission :

- Lune de miel ajournée entre Meunier et Belmer

- Rencontre entre Caine et Belmer

- Rumeurs d’OPA de Thalès

- Embauche de Stéphane Lhopiteau comme DAF par Belmer qui ne plait pas à Meunier

- Cours qui n’en fini pas de baisser et renforce la probabilité d’une OPA hostile

- Salariés actionnaires très mécontents. Ils détiennent 3% du capital

- Le cash fond comme neige au soleil

- La marge de TFco reste négative au T1 à négative.

- L’entreprise en est à son deuxième PW en 6 mois.

- Meunier ne croit pas au redressement de TFco

- IBM vient de spliter ses activités avec Kinskly

Parmis cet univers sombre, se détache un rayon de soleil. La Cyber sécurité devient très très à la mode et dans sa période Austerlitz, TB a acheté Bull avec ses super calculateur et sa division cyber sécurité. A tel point que Patrice Caine a les yeux du loup de Tex Avery quand il parle de la Cyber d’Atos. Elle serait estimée entre 2.5 à 2.7Md€ pour 700M€ de CA, sans que l’on sache précisémment si ça inclue Big Data. De toute façon Big Data est proche de zéro MOP, donc 90% de la valeur ce sont ces 700M€ de l’activité Cyber.

Or Atos au moment de « la génèse » vaut moins que sa seule activité Cyber. Les sessions de brain storming fusent entre Meunier et Diane Galbe. Comment revaloriser Atos : VITE, et faire un plan ANTI-OPA et RASSURER les banquiers ?

Les plans anti-OPA, ça Diane Galbe elle sait faire. Elle vient de bosser un an dessus, c’est même une experte, et quand on regarde son CV, (CV très honorable au demeurant) on se dit que à part pour cette expertise, on ne voit pas pour quelle autre raison Meunier l’aurait embauchée. Elle a jamais mis le pied ni de près ni de loin dans une ESN.

Au niveau du dossier « rassurer les banquiers », Stéphane Lhopiteau en rajoute une couche. Il explique que les covenants bancaires de 2.5x risquent de ne pas tenir au 31/12/2022.

Il va donc falloir aller voir les banques de toute urgence, leur demander un peu de compréhension. Mais quand vous allez voir une banque pour demander un financement, par exemple si vous créez une entreprise, la première chose qu’elle vous demandent c’est??… un business plan.

Donc pour aller demander de l’argent à une banque même dont on est déjà client, il faut lui amener??… UN PLAN. Ouf, vous suivez 🙂

Et Qui est expert en plans ?

McKinsey bien-sûr… C’est « le coup de fil à un ami ». Je vous rassure, ce n’était pas eux qui avaient conconcté le plan Spring, sinon s’aurait été à s’arracher les cheveux. On contraire, on se dit que McKinsey qui n’a pas été choisi (à tort dit-on) pour le plan Spring, va être le sauveur.

Résumons :

- les relations avec le nouveau DG sont tendus. Belmer veut redresser l’entreprise alors que McKinsey dit à Meunier que ce sera impossible avant plusieurs années

- le cash fond comme neige au soleil

- Il faut aller voir les banques et les rassurer

- Il faut empêcher une OPA

- Il faut rassurer les actionnaires avec un cours au plus bas.

Il FAUT DONC UN PLAN

MAIS UN PLAN ANTI-OPA

MAIS UN PLAN QUI PLAISE AU BANQUES

ET UN PLAN QUI REDRESSE RAPIDEMENT LE COURS DE BOURSE

C’est l’heure des premières réunions Meunier-Galbe-McKinsey et la préparation des slides Power Point.

Première idée.

et à ce stade Belmer est convié et propose une première idée (voir article La Lettre A)

Fillialisons BDS et cotons la en bourse pour matérialiser sa vraie valeur. Mais ça ne plait pas à Meunier et Galbe car ça fait rentrer peu d’argent (Belmer voulait côter entre 10 et 15% de BDS) et ça n’aide pas les covenants bancaires.

Deuxième idée.

Et là on ne sait plus si Belmer était présent. Tout laisse à penser qu’à partir de ce moment on le laisse travailler sur sa mise en bourse de BDS pour l’occuper et qu’un trio-solo Meunier-Galbe-McKinsey oeuvre dans l’ombre. (C’est ma version et non une vérité)

L’idée est la suivante (elle m’a été rapporté par des sources interne): créons une filiale BDS, mettons y dedans une grande partie des dettes de TFco et faisons un spinoff puis cotons la en bourse, tout en en gardant une grosse partie pour ne pas avoir d’OPA. Si Thalès veut Opéer Atos, il n’aura pas la partie cotée en bourse et devra faire deux OPA, soit un casse tête chinois. Et là l’effet sur le cours de bourse sera immédiat car BDS c’est la pépite.

Quelques banques sont sondées. L’actif est attractif, mais sa MOP n’est pas exceptionnelle, autour de 7% et son ROP n’est pas suffisant pour y loger la majeure partie de la dette.

McKinsey propose de vendre des actifs. 700M€ sont identifiés. Mais en 2023 des échéances obligataires arrivent à terme, donc ce sera une opération de vases communiquants à résultat nul.

C’est là que Diane Galbe l’experte en ESN lève le doigt: « et si on rajoutait d’autres divisions à BDS pour arriver à 50/50 en terme de CA et y logger toute la dette ? » Stéphane Lhopiteau, le nouveau DAF fronce les sourcils. On l’avait embauché pour redresser une société, par pour la splitter…

Dès lors les crayons fusent sur les paper-blocks, et alors quelqu’un prend la parole et dit « mais c’est évident, il faut faire un split, comme IBM ». Et Meunier de prendre la parole et de dire « mais savez vous qu’on a une filiale despuis 1999 qui s’appelle EVIDIAN dans laquelle sont externalisées quelques activité de Bull ? Ce serait un nom intéressant… »

C’est un des grands classiques de la technocratie, quand un projet nait on pense d’abord au nom en premier. Les entrepreneurs eux, ils foncent sur leur projet et galèrent à la fin pour trouver le nom. Ainsi est fait le monde.

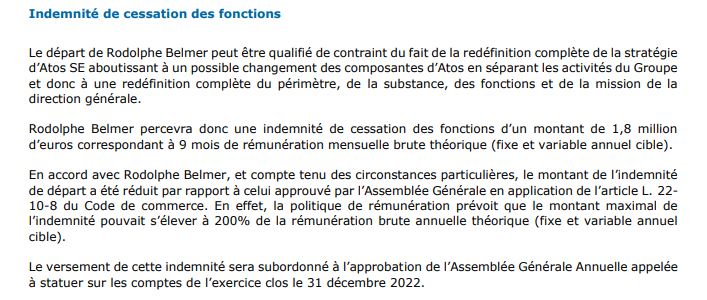

EVIDIAN est né lors d’une réunion Meunier-Galbe-McKinsey. Belmer était-il présent ? On ne le saura jamais. On ne saura jamais non plus quand il a été mis au courant de l’idée du plan ou si on lui a annoncé une fois la décision prise par le board.

Mais ce qu’on sait c’est que le plan lui a été imposé, c’est écris dans le rapport financier et ça lui donne droit à 9 mois de salaires pour licenciement non justifié. Si Belmer avait participé à la stratégie, on n’aurait pas le terme « contraint » dans le rapport…

Et qu’est-ce qu’il y va y avoir dans EVIDIAN??

Peu importe. EVIDIAN c’est d’abord un plan, un plan anti-OPA, un plan pour les banques et un plan pour redresser le cours.

Le nom est trouvé, et c’est le plus important!!

Ce qui est sûr c’est que ça n’est pas un plan industriel, car l’empeureur Breton en 2016 en recevant son prix du manager de l’année disait qu’il voulait faire de ATOS, le EADS (maitenant Airbus) des ESN ou tout commercial d’Atos pourrait vendre sucre, café, petite cuillière, tasse et sous tasse. C’est Waterloo, double peine… Non seulement il est parti en sabordant le groupe, mais on défait ce qu’il a fait…

Ce qui est sûr aussi c’est que ce n’est pas un plan à la IBM – Kindryl, car ce plan IBM c’était tout sauf un plan sauve qui peut dans la mesure où il a été élaboré en un an et pas en deux mois comme le plan du 14 juin.

Nous allons maintenant voir la logique de ce plan, et ce sera dans la partie 2, Un jeu à somme nulle.

Ce qu’on sait, c’est que quand il a été présenté il était sensé redresser le cours et il l’a fait plonger et qu’aujourd’hui à 1 mois et demi du vote, le cours n’a toujours pas retrouvé son niveau d’avant présentation du plan…

A très bientôt,

vendredi soir, samedi soir… Je vous promets rien, ce sera la dernière partie et mon dernier plaidoyer anti-scission, je vais essayer d’être convaincant et mes neurones fonctionnent lentement en ce moment…

Je vous rappelle que si vous voulez être informé à chaque nouvel article vous pouvez vous abonner à la newsletter en haut à droite de la page d’accueil.

Où s’arrête l’Information , oû commence la Fiction ? Sûrement beaucoup de travail, toujours agréable à lire et divertissant…

Merci Map

La seule chose dont je ne suis pas certain, c’est si Belmer a réellement été exclu de certaines réunions, mais je sais de source sure qu’il a été mis devant le fait accompli et d’ailleurs c’est dans le rapport financier qu’on lui a changé son périmètre.

Votre article est remarquablement documenté. Vous avez une carrière de journaliste d’investigation devant vous. Je pense qu’aucun journal économique n’a fait une telle analyse de la situation d’Atos et des causes qui en sont à l’origine.

Je ferais trois commentaires additionnels :

– Il y a eu 4 DG entre octobre 2021 et juin 2022 : Elie Girard, Pierre Barnabé, Rodolphe Belmer, Nourdine Bihmane. Pour un groupe en difficulté, on peut imaginer que cela n’a pas dû favoriser les prises de décisions et la gouvernance.

– la nomination de Pierre Barnabé (co-direction avec Adrian Gregory) pour assurer l’interim entre le départ de Elie Girard et l’arrivée de Rodolphe Belmer a eu pour effet le départ de Pierre Barnabé qui était auparavant patron de BDS, seule activité du Groupe à générer de la croissance. Ensuite, ont suivi plusieurs démissions au sein du management de BDS.

– l’actuelle direction a clairement été construite pour garantir à Bertrand Meunier des pouvoirs qui vont au-delà de son rôle de Président du CA. Trois personnes pour diriger le groupe dont deux Co-CEO plus une DGA dont le rôle a été décrit dans votre article. Aucun des trois n’a d’expérience à ce niveau de responsabilité alors que la situation du Groupe est critique.

Merci du compliment et ça n’aurait pas été pour me déplaire, mais je n’ai aucune formation en journalisme. Vous m’avez aidé pour l’article.

Pourquoi ne pas donner votre vrai mail pour qu’on communique ?

Quand j’aurais le temps, j’aimerais reécrire l’article wikipedia d’Atos qui est un peu pauvre pour une sté qui organise les JO et 110 000 personnes. On pourrait le faire ensemble.

C’est vrai que ça me passionerait de faire un documentaire avec Elise Lucet ou similaire sur le départ de Breton d’Atos, ainsi que sur l’histoire de l’airbus A380 en 2006 où il a donné l’accord à la CDC d’acheter 2.5% du capital d’Airbus à Lagardère alors qu’il savait à priori que le retard de l’A380 allait être annoncé sous quelques semaines et ton le monde savait l’inimitié farouche de Breton avec le directeur de la CDC.

Pour la distribution des actions Worldline par rapport au timing de son départ, vous avez des infos ?

Il avait 537 000 actions Atos l’action Wordline détaché valait environ 25€, ce qui fait 12M€ de bonus Worldline de départ … Ca paie pas un Yacht, mais un très beau quillard…

En ce qui concerne les 3 dirigeants votre analyste est très pertinante et je le partage sans réserve.

Un membre m’a même dit « il est bien Bihmane, mais il est un peu cours pour être le PDG du groupe ». Un cadre sup m’a dit que sa faiblesse était son carnet d’adresse international entre autres. Mon analyse perso est qu’il a le bon profil pour ramener TFco à 4% de MOP. Après il sera un peu court niveau expérience à ce niveau comme vous dites.

Parmi les 3 dirigeants, Nourdine Bihmane est le seul à avoir une crédibilité parce qu’il a au moins le mérite de très bien connaître son métier et il est reconnu par les équipes. Mais ce n’est pas suffisant pour prendre la tête d’un groupe de cette taille dans la situation actuelle.

Philippe Oliva a été nommé totalement par hasard. Il est arrivé dans les bagages de Rodolphe Belmer pour être Directeur Commercial et il a été nommé Co-CEO sans avoir aucune expérience à ce niveau et sans connaître Atos.

Diane Galbe, vous avez très bien résumé son rôle et son expérience dans les ESN.

En fait, plus la situation du Groupe est critique, plus le niveau du management est faible.

Je ne sais pas quand l’Etat va se décider à intervenir afin de mettre BDS à l’abri.

Le retrait d’Airbus était prévisible et il serait temps, pour le bien de BDS et d’Atos, de replacer Thales, Orange et Airbus dans une position d’acquéreur potentiel de BDS.

Le piège de la création d’Evidian (intégrant Digital) a tellement bien marché qu’il s’est refermé sur Atos et ses actionnaires. Il n’y a plus aucun investisseur possible.

Si cela continue comme ça, on peut vraiment craindre une hémorragie de départs et une réelle perte de compétences. Comme je l’ai déjà évoqué, une partie significative du management de BDS a quitté le Groupe : Pierre Barnabé, Agnès Boudot, Arnaud Bertrand, Philippe Miltin. Ce sont ceux dont j’ai connaissance.

Pour Worldline, non je n’ai pas d’info mais c’est vrai que cette annonce m’avait beaucoup intrigué à l’époque. C’est difficile de comprendre l’intérêt du Groupe dans cette opération.

Pour le contact, je vais y réfléchir.

Un de vos collègues d’Atos que j’appelle Thibault utilise une messagerie sécurisée. Je suppose qu’il s’agit d’une adresse mail virtuelle non traçable.

Mais vous savez, pour vous retracer d’un email gmail, je vois pas comment je pourrais faire 😀