Photo d’illustration : filets d’un poisson fumé très consommés par les anglais 🙂

===

Anne Drif, l’auteure de l’article Des Echos sur les créanciers d’Atos intervient un peu moins souvent que ses deux collègues des Echos sur le dossier; mais elle maitrise bien les enjeux de la dette.

Avec 24h de recul, cet article nous laisse cependant un goût un peu bizarre; aussi nous avons décidé de faire notre propre article sur le même sujet, à savoir la prochaine disparition d’Atos dans sa forme capitalistique actuelle.

Certes, dans l’article on a eu le droit aux noms de 4/5 créanciers, ça fait toujours classe, mais au final, on n’apprend rien de plus que ce que le blog vous répète déjà depuis 6 semaines, que les banques veulent baiser les obligataires en sécurisant leur créance et que les obligataires, contrairement à ce que dit Anne le Driff ont déjà anticipé un scénario mixte à la Orpéa-Casino que j’intitulerai plus loin CasinOrpéa et que pour éviter ce scénario, Attestor qui est à priori un HF distress a intégré le pool bancaire.

Dommage d’ailleurs qu’Anne Drif ne se soit pas épanché là-dessus, car ça a été un acteur majeur aux côtés de Kretinsky de l’offre sur Casino et on les retrouve ensemble sur le dossier Atos. Comme par hasard. Ça aurait valu le coup de s’épancher un peu là-dessus.

On sait que le refinancement courant du pool bancaire va jusqu’au 29 juillet 2024, date à laquelle il faudra appliquer une clause de revoyure au 29 juillet avant de renouveler de 6 mois jusqu’au 29 janvier 2025. Cette clause de revoyure, c’est simplement de vérifier qu’Atos ne soit pas en défaut, c’est qui sera très loin de ne pas être le cas, vu l’avis des multiples gérants de HF VADeurs et des gérants obligataires qui traitent la 2029 à 15% du nominal.

Bon, sur ce refinancement bancaire, on peut espérer qu’une solution sera trouvée avant la clause de revoyure au 29 juillet, mais au train où vont les choses, à un rythme de sénateur, tout comme l’enquête éponyme où les dirigeants ne seront entendus que fin avril. Pas sûr que Paul Saleh soit encore là et pas sûr qu’il accepte s’il est plus là. Je pense qu’il en a rien à cirer du Sénat et qu’il n’ira même pas. Nourdine Bihmane ne sera peut-être plus là non plus… Vous l’imaginez resté après avoir durant 6 mois vendus le deal Kretinsky aux clients TFCo et venir faire l’inverse. Il passerait pour un guignol. Beaucoup d’acteurs du dossier savent que ce qu’est le Sénat, un truc qui ne sert à rien.

Les français sont aussi très cons, il faut le dire. Parfois même un des peuples les plus cons du monde, il faut le dire aussi.

Juste pour le plaisir de faire partir De Gaulle en 1969, ils ont voté contre la suppression du Sénat en avril 1969, seule et unique occasion de faire sauter ce machin qui coute une fortune aux français, et fait chier tout le monde. « Institution aux interventions obscures et accessoires ». Tout est dit dans cette allocution 2 jours avant le vote. Je suis pourtant un Gaulliste dans le sang et je ne la connaissais pas celle-là : « institution obscure et accessoire ». Du De Gaulle pur jus.

===

Fin de la parenthèse Sénat.

Quand bien même les deuxièmes 6 mois (29 juillet 2024 – 29 janvier 2025) seraient renouvelés et même si les banquiers se trouvaient finalement plus généreux qu’escomptés et accordaient un refinancement jusqu’en janvier 2026, cela ne nous dit toujours pas comment Atos va rembourser 3 milliards de dettes sous 18 mois avec un Free Cash Flow négatif depuis 3 ans. Il a été artificiellement positif de 100M€ au S2 2022, mais on sait maintenant que c’était une tromperie de Meunier en relevant artificiellement le niveau du cash via l’augmentation du Reverse Factoring.

À supposer que l’échéance soit refinancée, il faudrait par l’opération du Saint-Esprit que la MOP de TFCo sans restructuration (puisqu’on ne trouvera jamais les 800M€ nécessaires) passe miraculeusement de 4% à 6% alors que déjà avec la restructuration c’est pas gagné du tout puisqu’on a pris en gros un an de retard selon des cadres de TFCo avec qui je me suis entretenu. En effet, en 2023 il y aura eu zéro dépenses de restructuration sur les 450M€ prévus.

Quant à Eviden, elle part déjà avec un handicap, la MOP de Syntel, la seule et unique pépite du groupe, va considérablement baisser en 2024, vu que les 10% de Syntel qui ont été vendus, soit la participation de 50% de Syntel dans la joint-venture STT (The State Street Inc.) contrat historique depuis 2003 et selon des consultants Hindous de Chenai lecteurs du blog (notre lectorat est modeste, mais il va jusqu’en Inde!!) la jvt STT c’était LE CONTRAT de Syntel avec la plus grosse marge !

Je ne la cite pas par respect pour STT, l’acheteur de la moitié de la jvt, mais imaginez un chiffre de marge brute très élevé pour la profession, sachant qu’Atos est entre 19% et 21% pour vous donner un ordre de grandeur, puis vous le multipliez par deux et vous ne devriez pas être loin. Indice : c’est entre 50% et 70% 🙂

Je rappelle que Yannick Tricaud, CEO Europe du Sud a félicité ses troupes le 7 décembre pour leur croissance de 9%, le book to bill de 112% et le CA Eviden 2023 de 1.4Md€, mais a admis qu’il y avait encore trop de contrats non indexés sur l’inflation (OMG, il y en a encore en 2024 des restes de contrats non indexés sur l’inflation !!!) et que ce serait la priorité de 2024 de les renégocier. Il admet que la MOP de Eviden reste un problème historique d’Atos et, sans donner de chiffre, explique qu’on n’arrive pas à dépasser les 5%. À noter que la France Sud n’inclue pas Syntel, mais qu’en dessous de 5% ça peut être 3.5%, 4%, 4.2%… puisqu’une fois l’inclusion de Syntel et ses 19.5% de MOP on devrait être à 5.5%.

D’ailleurs la MOP d’Eviden est tellement mauvaise que ce cadre de Chenai que nous avons eu au téléphone et par messagerie, nous explique que pour ne pas ridiculiser le reste d’Eviden, une partie des frais de structure de Bezons sont mis dans la compatibilité de Syntel Inde.

Ainsi, il était plus facile pour Meunier et McKinsey de dire que Syntel avait baissé à 18% de MOP contre 25% l’année de l’acquisition, à cause de l’augmentation des salaires Hindous plutôt que de dire qu’Eviden sous-performe alors qu’elle était censée être à 12% dans deux ans.

Certes la MOP a significativement baissé et la hausse des salaires hindous pas une vue de l’esprit, mais il semblerait que la MOP de Syntel soit plus proche des 19.5/20% (ce qui fait une belle baisse de 500 pdb malgré tout) que des 18% qui ont filtré et que des frais de managers de Bezons soient discrètement glissés dans la comptabilité de Syntel-Chenai pour améliorer celle des autres entités.

Ainsi la MOP d’Europe du Sud remonte, content Mr Tricaud, et celle de Syntel diminue (artificiellement) mais sauve la face car 18% ça reste encore nettement plus que Cap.

Voici ce que nous dit notre employé Syntel, surnommé « Mr Syntax » :

Je crois que y’a rien à rajouter…

Je vous rappelle que je suis le seul média au monde à avoir eu les couilles de dire, il y a un an déjà, que la compta de Meunier était fantaisiste et trompeuse.

Mais pour beaucoup de PP, penser qu’une boite il y a encore peu au CAC40, auditée par Deloitte, puisse présenter une compta totalement habillée (pour être très diplomatique), ça reste impossible. Je discutais encore récemment avec un ancien DAF de Carrefour qui m’affirmait que c’était impossible que Deloitte aie accepté que ne figure pas dans le DEU la mention qu’Atos faisait du Reverse Factoring. Et pourtant j’ai des preuves que même Breton en faisait…

Donc qu’Anne Drif nous explique que les créanciers d’Atos voient en Layani leur sauveur, ne veulent pas de conversion en capital, parce qu’elle en a eu deux au téléphone (« plusieurs » ça démarre à deux), je suis sidéré.

Si c’était le cas, l’obligation 2029 ne s’échangerait pas à 15% de sa valeur nominale, c’est-à-dire que les porteurs de ces obligations les cèdent avec une décote énorme, prenant pour acquis qu’il y a 85% de chances que leur créance passe aux pertes et profits.

Par contre là où Anne Drif nous apporte malgré tout une information intéressante, bien qu’impossible à prouver, juste à estimer au doigt mouillé (seul Atos le sait et encore…) c’est que seulement 50M€ + 22M€ + récemment 70M€ de créances bancaires auraient changé de main. Mais encore sur la valeur nominale ou sur la valeur décotée puisque la revente de la part de HSBC s’est apparement faite avec une décote de 60%.

Donc si c’est en valeur décotée, 142/0.40 = 355M€, déjà c’est pas rien. Donc Anne, valeur nominale ou valeur décotées les créances bancaires qui ont changé de main ? Ça nous intéresse plus que le nom des acheteurs.

===

Quant à Hélène Bourbouloux, on peut avoir des doutes sur sa probité, ou sa rapidité d’action, quant au fait qu’elle continue d’accepter que sa mission de mandataire Haddock (photo d’illustration pour les quelques-uns qui n’avaient pas compris) alors qu’on est déjà plus proche de la sauvegarde que de la conciliation. Non seulement on frise le ridicule, mais la légalité puisque de se focaliser sur la négociation de ces 1500M€, c’est omettre que le Titanic n’est plus qu’à quelques centaines de mètres de l’Iceberg.

De toute façon, les mandataires, c’est comme les syndics de copropriété. Si des bons ça existait, ça se saurait. Au mieux, on peut en trouver des moins pire que d’autres. J’ai vu du matériel de Fitness d’une société de Fitness en liquidation, avec du matériel très haut de gamme, avoir un lot de 30 appareils de marque Nautilus Pro être vendus à 3% de sa valeur neuve, pour des appareils qui avaient 8/9 ans.

Vous vous imaginez bien que de toute façon Jean-Pierre Mustier ne passera pas l’été à la tête d’Atos, elle aura été restructurée ou démantelée d’ici là. Donc il partira à la retraite définitive après 3 échecs :

1/ ne pas avoir su s’entendre avec le président du board d’Unicredit et s’être fait remercier.

2/ Echec total de son project de fonds SPAC Pégasus

3/ Atos qui va devenir un « CasinOrpéa »

Il ne lui reste qu’une solution, négocier un accord favorable à l’un des membres du top five d’une des grosses banques du pool en échange d’un beau siège à leur board voir la présidence d’un des comités.

Cette obsession à se focaliser sur les 1500M€ en est devenu plus que louche quand on sait que la dette bancaire et la dette obligataire sont quasi identiques. Je rappelle qu’en plus des 1500M€, il faut rajouter un prêt revolving de 900M€ du même pool prêteur dont l’échéance est novembre 2025.

Je suis un peut-être un peu dur avec Anne Drif, car malgré que j’ai des bonnes relations avec la rédaction des Echos, qui datent du moment où j’ai fondé l’Udaac et que nous avons eu plusieurs prises de contact, j’écris systématiquement à Leila Marchand pour la féliciter chaque fois qu’elle fait un article plus fouillé que d’habitude, en lui expliquant que le format qui s’il était sur papier, du 1/8è de page, laisse les lecteurs sur leur faim et donc chaque fois que la direction de la rédaction autorise l’équipe Atos, à priori composé de Leila Marchand, Isabelle Couet et Anne Drif, à réaliser des articles en profondeur, j’essaie de leur montrer ma gratitude de ne pas me sentir seul à aller chercher les chiffres cachés des comptes d’Atos.

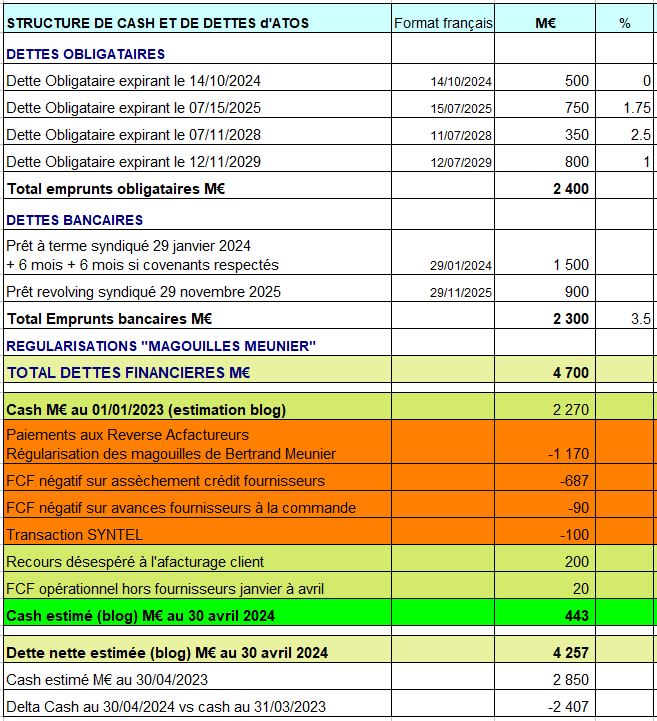

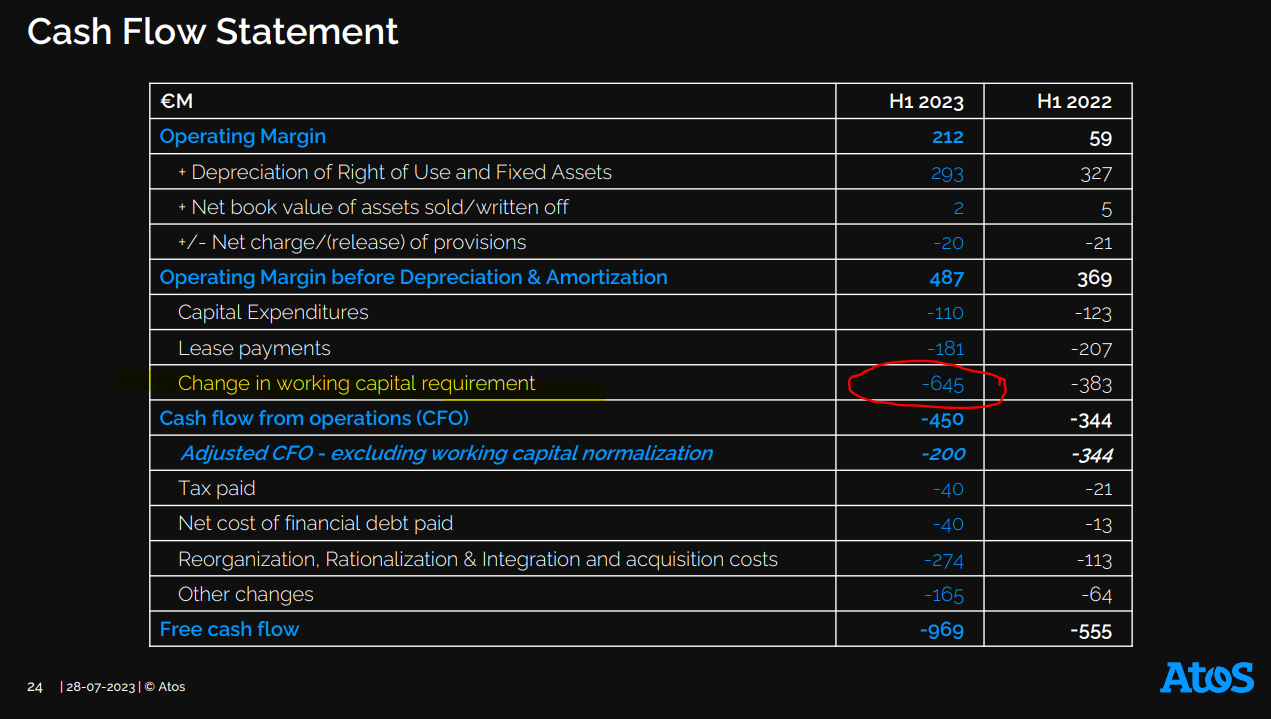

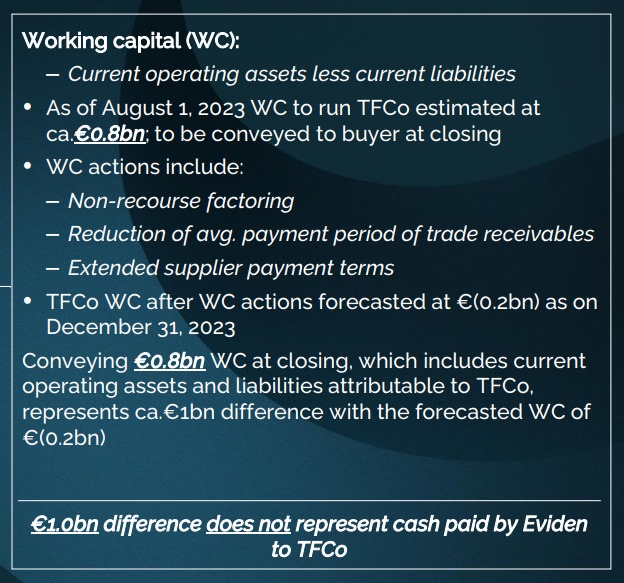

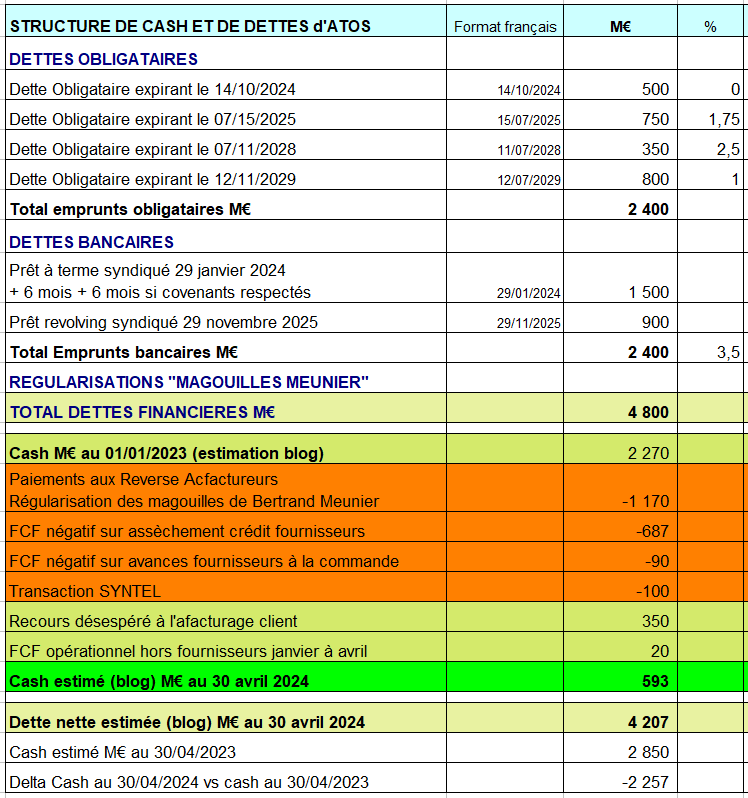

Donc Anne Drif nous donne une information importante, qui explique clairement que Atos n’ait pas encore déposé le bilan, un recours de 800M€ à l’affacturage client (l’affacturage traditionnel pratiqué par 99% des sociétés ayant recours à de l’affacturage). Donc si le besoin en cash est de 800M€ malgé un recours massif à l’affacturage, dans mon tableau ci-après, où j’ai créé une ligne « affacturage d’urgence, c’est à dire un retour en arrière en comparaison des 645M€ désaffacturés par rapport au S1 2022.

Vous pouvez au passage vérifier que le blog commence à bien maitriser son sujet, puisque Les Echos la revue économique la plus sérieuse de France, je le rappelle propriété de Bernard Arnault, confirme environ 10 jours après le blog le recours massif à l’afacturage depuis quelques semaines.

Regardons maintenant le travail de désaffacturage effectué l’année dernière au S1. Et d’ailleurs pourquoi désaffacturer ?

Parce que l’affacturage, qui plus est l’affacturage sans recours, c’est-à-dire que si le client fait faillite entre la vente de la facture et le paiement de la facture, c’est pour l’affactureur pas pour Atos, le cout sur des factures de 60 à 90 jours est de 1.8% à 2.2% selon les sociétés, le travail à faire de facturation, la solvabilité du client, etc… Pour Atos on peut estimer qu’ils n’afacturent pas les factures à 30j, mais uniquement les factures à 60j et plus. Les clients type EDF margent mal, et en plus paient mal. Parfois jusqu’à 120 jours.

Donc vu l’exposition de L’Euribor et dans une hypothèse ou Atos malgré sa mauvaise notation a un cout de 1.8% par facture, quand votre MOP est de 3.8% comme la MOP du S1, vous comprenez l’intérêt de désaffacturer, quitte à augmenter la dette nette. Car, en effet, l’affacturage diminue artificiellement la dette nette en augmentant le cash, mais du coup, elle diminue le RN et la capacité à rembourser la dette!

Quid dans l’article d’Anne Drif du Reverse Factoring. Connaissent pas les journalistes apparemment.

D’ailleurs j’en profite pour dire ici que j’affirme de façon sur et certaine, et je mets au défi Atos de m’attaquer en diffamation, sur le fait qu’au moins en 2022, Atos a eu un recours au Reverse Factoring MASSIF et frauduleux puisque non stipulé dans le DEU en transformant des dettes financières court termes en dettes fournisseurs, contrairement aux exigences de l’ESMA (L’AMF au niveau de Bruxelles) et c’était d’une évidence telle, que je suis sidéré que personne, aucun journaliste ne s’y soit intéressé, hormis le cabinet Vermeille, premier conseil de L’Udaac et comme par hasard démandaté au moment où il s’est intéressé au Reverse Factoring. De la à penser que L’Udaac était complètement sous influence d’Atos, il y a un pas que je franchis alègrement.

Par rapport au Reverse Factoring, quand vous avez 4.7Md€ de dépenses opérationnelles et qu’au 31 décembre vos dettes fournisseurs sont de 2.1Md€, ça ne fait pas un encours comme précisé par Atos & Deloitte dans le DEU 2022 de 86 jours de crédit fournisseurs, mais de 163 jours. Donc il n’y a que le Reverse Factoring qui puisse permettre un tel encours (pour les nouveaux lecteurs, le reverse factoring est l’affacturage non pas des factures clients, mais des dettes fournisseurs, et donc ce n’est pas réellement de l’affacturage, mais plus de l’emprunt court terme). Donc le niveau de cash au 31 décembre 2022 était faux et artificiellement gonflé.

Donc l’on voit sur les slide page 24 du S1 qu’Atos a désaffacturé 645M€ de créances clients, en partie au besoin artificiel de créer un BFR négatif de -200M€ sur TFCo pour justifier le besoin d’y mettre une somme de 1 Md€ pour ramener ce BFR à 800M€ niveau estimé « de croisière » par Atos.

Note importante : si ces tableaux, chiffres ou phrases vous parlent chinois, quittez vite la valeur ATOS pour prendre du LVMH ou des ETF (ETF = fond que l’on peut acheter directement sur Boursorma ou Fortuneo et dont les plus connus sont les ETF indiciels.

Je mets au défi tout boursicoteur à ses heures perdues de surperformer un ETF indiciel. Je suis prêt à faire un pari de 5000€ avec n’importe qui, de même que Warren Buffet avait fait un pari à 10M€ avec un fonds (non ETF) que sur 10 ans, une fois retranché ses frais de gestions, il n’arriverait pas à surperformer l’indice S&P500. Et Warren Buffett a gagné.

En effet, le piège est que certains fonds surperforment régulièrement les indices en données brutes, mais comme il y a à déduire des frais de gestions annuels de 3 à 5% qui s’appliquent aussi les années de pertes, au final, une fois ces frais de gestions ajoutés, ils ne sont pas si performants que cela comparés aux ETF indiciels. Les ETF indiciels ont des frais de gestions à minima de 0.5% car ils sont juste censé répliquer des Indices.

Idéalement je conseillerais : 25% sur un ETF CAC, 25% sur un ETF Eurostoxx50 et 50% sur un ETF monde type MSCI et ça vous évitera d’avaler du Xanax avec vos pertes sur Atos.

Revenons à nos moutons. Pour les amateurs de tableau Excel, si Atos a réaffacturé plus massivement que prévu. Dans mon tableau ma ligne « réaffacturage d’urgence » j’ai pris le chiffre de 200M€ de réaffacturage sur 645M€ désaffacturés au S1. À supposer que j’ai été un peu naïf et que la situation soit plus critique que je l’ai présenté et honnêtement, j’essaie pourtant de ne la présenter pas trop en mode :

En réévaluant un peu à la hausse, ça nous donnerait 350 à 400M€ de créances réaffacturé d’urgence entre le 1er janvier et le 30 avril, et je n’irais pas jusqu’aux 645M€ désaffacturé au S1 car je suppose qu’ils ont déjà tiré dessus au S2, car je rappelle que la fin du Reverse Factoring est intervenu plutôt fin novembre qu’au 3 janvier avec la première des 3 dégradations successives de la note de S&P. Donc sur décembre ils ont déjà dû commencer à réaffacturer à mort.

Aussi par prudence, et pour ne pas faire croire que la situation serait plus grave que prévu, je monte jusqu’à 350M€ de réaffacturage d’urgence, en prenant pour acquis qu’au moins 150M€ sur les 645M€ désaffacturés ont été réafafcturé au S2/2023 et qu’au total, on est à 500M€ de réaffacturage sur les 645M€ désaffacturé au S1.

Je vous remets le tableau une deuxième fois, actualisé en prenant plus de recours d’urgence à l’affacturage classique, l’affacturage client, ça nous donnerait un cash à fin avril de 593M€. Pour donner un ordre de grandeur, juste sur TFCo, le BFR est estimé à 800M€ ! Donc avec 593M€ on est sous le niveau de BFR de la seule partie TFCo sans même inclure Eviden, pour un niveau minimal estimé le 14 juin 2022 par Atos à 2800M€.

ceci, dans le cadre d’une hypothèse favorable à Atos, avec la quasi-totalité des contrats affacturables qui seraient donc affacturés, en croisant les doigts qu’Atos n’ira pas affacturer des factures pour des contrats sur lesquels les clients n’ont pas donné leur accord pour la revente de leurs factures (environ 40% des clients chez Atos).

Néanmoins, il est tout à fait possible d’envoyer des commerciaux en manque d’activité du fait de la mauvaise presse sur Atos en ce moment, renégocier des avenants sur la possibilité d’affacturer les factures, sous réserve que la patience des clients ne soient pas épuisés, puisqu’on leur a déjà demandé des avenants en transformant des contrats Atos SE en contrats Eviden SE. Après certains clients satisfaits, peuvent aussi être solidaires d’Atos et accepter des avenants.

Donc en passant sur un taux d’affacturage des factures clients de 70% ce qui serait inédit pour une société de la taille d’Atos, dans ce cas Atos peut encore passer le printemps sans sauvegarde (qui irait totalement à l’encontre de l’intérêt social vous qu’on se retrouverait avec un book to bill au S1 sous les 75% et un book to bill au S2 sous les 50%. Printemps qui je vous rappelle n’est pas si proche que ça puisqu’il se finit le 21 juin.

Reprenons l’ordre du titre :

Jean-Pierre Mustier et Hélène Bourbouloux prennent le thé.

Est-ce que un mandataire est un fonctionnaire ? Est-il payé par le tribunal ?

Non, un mandataire est une étude privée, de même qu’une étude de notaire ou d’huissier. Ils sont payés par la société et en cas de faillite payé sur les sommes recouvrés selon un barème définit par le tribunal de commercial.

Est-ce que le but du mandataire est philanthropique ? Pas du tout. C’est une société lucrative. Les mandataires sont là pour bien gagner leur vie et c’est un travail alimentaire comme un autre. Bien entendu, ce sont des humains et si à l’occasion de missions, ils ont la possibilité de sauver des emplois, de sauver une marque, de sauver un fonds de commerce, j’imagine qu’ils en retirent un certain plaisir, mais c’est comme si vous demandiez à une salariée comptable à plein temps de la Croix-Rouge si elle fait ce travail à but humanitaire ? Elle va vous réponde que non, elle fait ça pour remplir le frigo, mais que ça lui fait plaisir de travailler pour une société qui aide les gens. Si vous posiez en off la question à Hélène Bourbouloux, elle vous répondrait pareil, que c’est un travail alimentaire comme un autre, que son but est de faire prospérer son étude et si elle a la possibilité d’aider au sauvetage d’entreprises, elle en tirera une certaine satisfaction, mais ça s’arrêtera là.

Les mandataires ne sont donc pas du tout philanthropes et même, il a encore 15 ans de ça, ils avaient plutôt une réputation de voyous et si l’on faisait un sondage ou si vous avez des anecdotes à me confier par mail, je pense que le résultat serait accablant ([email protected]).

Il y a à peine 3 ans de ça (donc là, on n’est pas sur du 15 ans en arrière !), Me Reverdy administrateur judiciaire à Lyon (je suis de la région Rhône-Alpes) a été condamné à de la prison ferme pour avoir détourné 12M€ en 10 ans : Lire article : https://france3-regions.francetvinfo.fr/auvergne-rhone-alpes/rhone/lyon/ancien-mandataire-judiciaire-lyon-condamne-4-ans-prison-detournement-fonds-1881566.html

Et il y a 30 ans de cela, les mandataires liquidateurs étaient carrément connus pour pratiquer la magouille en vendant l’actif des sociétés liquidés à leurs petits copains bien en dessous de la valeur réelle, même décotée. J’ai l’exemple d’un oncle dans le textile qui a déposé le bilan avec un stock d’anorak neuf et de la saison en cours d’une valeur de 3M de francs au prix de gros et qui a été vendu par le mandataire liquidateur à 70 000 Francs. OK, là on est plutôt il y a 40 ans au début des années 80.

Suite à ces dérives des mandataires, les tribunaux de commerce ont créé la fonction de juge commissaire, dont le but est de surveiller les mandataires. S’il a fallu créer un juge spécial pour encadrer les mandataires, d’éviter de faire des magouilles, vous vous douterez bien que même si la profession a évolué et des personnes starifiées comme Hélène Bourbouloux ont aidé à relever l’image de la profession, on ne passe pas même en 40 ans de voyou à bon Dieu, y compris pour Mme Bourbouloux. Les mandataires restent une profession plus juridique que commerciale et ayant fait HEC en plus de sa formation juridique, Hélène Bourbouloux fait exception à la règle.

La preuve que les mandataires sont loin d’être des remèdes miracles : zéro communiqué alors que le Titanic se rapproche de l’iceberg. On ne sait pas ce qu’elle fait, dans le cas où elle fasse quelque chose puisque selon Anne Drif dans son article, sa mission n’aurait même pas encore commencé. Si Atos n’est pas une priorité alors pourquoi l’avoir choisi elle. En effet, elle est loin d’être la seule mandataire compétente sur la place parisienne et si réellement Anne Drif a raison et que (j’ai quand même du mal à le croire) Hélène Bourbouloux n’a pas commencé à travailler sur le dossier, alors là je dis stop, Mustier dehors.

Passons maintenant à ce que j’ai appelé le « blablatage » d’Anne Drif. Parmi l’équipe des 3 journalistes suivant le dossier Atos, elle est la spécialiste obligataire. Donc cool, on a plein de noms lâchés en vrac : le spécialiste de la protection sociale AG2R, les gestionnaires d’actifs Schelcher Prince Gestion (Arkéa), OFI (Aéma) et Amundi, ainsi que les banques privées Lombard Odier et Pictet, qui figurent parmi les porteurs d’un bloc de 1,2 milliard d’euros de dette obligataire à échéance 2028-2029, selon nos informations.

Le camp des hedge funds est mené par Boussard & Gavaudan , D.E. Shaw, Tresidor Investment Management et Syquant Capital.

Là il faut passer à la devinette, par déductions on peut penser qu’ils sont porteurs des convertibles 500M€ 2024 et des juin 2025 à 750M€.

Quant au pool des 22 banques, tout le monde savait déjà qu’il y avait BNP, ACA, GLE, Natixis et HSBC qui a vendu sa position à 3 ou 4 Hedge Fund distress dont ATTESTOR (elle l’a pas cité lui par contre).

Là avec Anne Drif on a 3 noms de plus parmis les 22 banques : CIC (Crédit Mutuel) Commerzbank et ING et Barclays.

Enfin, certains porteurs d’obligations, seraient prêts à mettre de la New Money aux côtés de David Layani, pour ne pas avoir de décote sur leurs obligations initiales et accepter de rallonger les souches en gardant le nominal pour éviter que leurs créances soient décotées de 80%. En effet pour les HF distress, quand on passe de 15€ l’obligation décôtée à 100€, ça fait x6.7 de gain. Effectivement dans ce cas ça vaut le coup d’attendre 3/4 ans de plus. Mais encore une fois, ça ne résout pas l’impossibilité d’Atos de rembourser sa dette, qu’on retarde d’un an, trois ans ou cinq ans.

OK. Il y aurait 3/4 petits fonds prêts à amener de la New Money ? Combien 50, 80, 120M€ ?

Mais l’apporteur de New Money, fusse Layani, n’a intérêt à apporter 500M€ de New Money sur seulement 51% du capital, là où il pourrait faire une OPA à 4.50€ et donc avoir 85% d’Atos pour 500M€, que si les créanciers réduisent leurs créances ou la convertissent en actions.

Si l’apporteur de New Money n’achète que 51% du capital via une AK réservée sans DSP, c’est pour justement laisser les 48% du capitals aux porteurs de dette pour en annuler le plus possible et 1% aux PP (je dis PP car à la fin il n’y a que les PP qui auront été suffisamment stupides pour rester).

Pour rappel, le plus gros actionnaire d’Orpéa, le fonds de pension des retraites du Canada détenteur de 14% du capital est sorti avec prix de vente moyen de 4€). Au moment où j’écris ces lignes, je pense que le nombre d’institutionnels sur Atos est inférieur à 3% du capital total.

Ciam est parti depuis longtemps, a peut-être gardé 5000 actions au regard des procédures en cours et quant à Alix, il est plus muet qu’une pierre tombale. Hervé Vincégara, mathématicien, ayant une expertise dans les logiciels de prévention des risques financiers, s’il a gardé plus que 0.1% du capital, c’est qu’il est en sénilité avancée à 66 ans ou qu’il est passionné de procès et ne garde ses titres que pour avoir une justification pour des procès à venir.

Donc, je vous le demande chers lecteurs, et c’est là où vont mes griefs à Anne Drif d’avoir un peu bâclé son article, que ce soit Layani ou n’importe quel autre apporteur de New Money, il ne le fera si et uniquement si la dette est effacé en grande partie.

Car Atos a besoin de New Money, 800M€ selon Anne Drif et 1.5Md€ selon le blog, c’est-à-dire que le nouveau propriétaire d’Atos devra amener en plus de ses 51% du compte courant ou en dette ultra-sécurisé, ce que voulait faire le consortium 3F sur Casino en n’apportant finalement que 250M€ en cash libre là où Kretinsky en proposait 900M€ avec Marc de La Charrière.

Donc David Layani risque d’être le 3F (Niel et ses deux alliés) du dossier Casino à savoir très court en cash face à Kretinsky et Sopra. Mais n’allons pas jusqu’à le sous-estimer. S’il n’y a pas Kretinsky en face ni Sopra, alors il peut gagner.

Prenons un cas d’école :

Kretinsky propose 800M€ pour un périmètre d’Atos de 9Md€. Ca nous fait une cap boursière de 1.6Md€. Dans 5 ans, avec des ratios normaux, MOP de 9%, la société peut avoir 6Md€, donc x4. Ainsi un obligataire a beaucoup plus intérêt à convertir sa créance en capital, avec possibilité de faire x4, que de tenter un pari avec une small cap sans expérience à l’étranger qui avalerait un ogre avec 100 000 salariés.

En gros en mettant de la New Money avec Layani les créanciers pourraient perdre la New Money + la totalité de leur créance avec nouvelle souche, donc double peine, puisque la dette ne serait pas réduite et que le cash apporté aura disparu au bout de 6 mois, car à ce jour la société n’a pas fait ses preuves qu’elle peut générer du FCF positif.

Donc qu’une journaliste économique puisse admettre cela comme hypothèse crédible et en plus la faire partager à ses lecteurs, là je dis non Anne, malgré toute l’estime que j’ai pour vous… Et de toute façon, le Tribunal serait négligent d’accepter un tel montage et ne prendrait jamais un tel risque.

Il ne peut y avoir de New Money que si réduction à minima de 80% de la dette. Même David Layani, le sait et nous avions écrit que c’était ce qu’il projetait il y a 4 mois de cela dans l’article « Le PLAN LAYANI 2.0« .

Relisez-le et vous verrez que nous avions plutôt vu juste.

Là où ça a foiré pour David, c’est qu’il voulait une augmentation du prix de cession de TFCo, mais suffisamment modérée pour que la cession se fasse. Il n’aurait jamais imaginé, sinon il n’aurait jamais pris même 1% dans Atos que Mustier et Saleh allaient demander 500M€ de plus à Kretinsky et le fait que le deal TFCo ait été interrompu le mets dans une merde monstre, car le périmètre à racheter étant beaucoup plus gros, il est super court avec 500M€ et devra peut-être se contenter en lot de consolation d’un bout de Eviden France. Ça tombe bien, lui a accroché avec Tricaud. Mais qu’il ne vienne pas se plaindre si la MOP de Onepoint passe dessous 5%. Au moins il aura récupéré 500 000€ au passage (comprenne qui pourra).

En gros, ce qui est clair dans cet article Des Echos est que ceux qui voudront du cash auront 70 à 75% de décote et ceux qui voudront des conversions en actions auront une décote un peu moindre et la possibilité d’avoir une partie des 48% restant du capital d’Atos, ce qui, si le capitaine est K ou Sopra, ne serait pas un si mauvais placement, puisque le potentiel de recovery long terme serait le même, mais avec du cash frais et quasi plus de dette dans le groupe Atos. Or dans 100% de nos articles depuis 4 mois nous expliquons que le problème d’Atos est d’abord la dette, maintenant le cash, et qu’au niveau de l’opérationnel, on est proche de l’équilibre (mais pas encore), même si pour des MOP décentes, il faudra au minimum 3 à 4 ans.

Donc en résumé, ce que nous apprend les Echos c’est que dans les obligataires, il y a entre autres :

AG2R, Schelcher Prince Gestion, OFI , Amundi, Lombard Odier, Pictet, Boussard & Gavaudan , D.E. Shaw, Tresidor IM et Syquant Capital et probablement (déduction blog) aussi Attestor.

A noter pour les novices, que dans les obligataires il y a les gérants obligataires classiques et les HF dits « distress » qui rachètent de la dette obligataire décotée et interviennent seulement dans les périodes de restructuration.

Et dans les Banques (sur 25) il y a : BNP, Crédit Agricole, SG, Natixis, CIC, Commerzbank, ING, Barclays, Attestor et au moins 2 autres HF distress.

Ce que peut vous dire le blog lui, c’est que la delivery a du travail jusqu’à octobre/novembre, que ceux qui ont signé des commandes avant le 3 janvier ont dit « Bingo » et depuis le 3 janvier c’est les vaches maigres, certains commerciaux demandent à un confrère-concurrent de postuler avec Atos comme sous-traitant caché pour pas que le nom d’Atos apparaisse.

Ce que le blog peut vous dire aussi c’est que les chiffres présentés le 29 février seront fantaisistes puisqu’ils reflèteront une situation qui n’existe plus et qu’ils ne nous diront rien sur la nouvelle situation, état proche de la cessation de paiement, Book to Bill en effondrement de 40% à 50%. Ils ne feront probablement pas d’avertissement (PW) sur le Book to Bill du S1. Ils ne nous diront pas qu’ils ont fait 180° sur l’affacturage et réaffacturé à mort et nous dirons que la perte comptable proche de 3 Md€ est essentiellement liée à des régularisations de méthodes comptables sans débours, et que la perte de cash est une régularisation de techniques comptable (le Reverse factoring) qui n’entraine pas de pertes comptables. Même une maman-chat n’y retrouverait pas ses petits.

J’avoue que c’est de l’humour, même si c’est une description réelle, pour les personnes ayant un niveau minimum de compta.

La VAD, elle est à son plus haut niveau historique à presque 16% a compris la fin imminente de l’action Atos, et la presse aussi puisqu’elle utilise à tire-la-rigot le mot faillite, pour rappel Les Echos ont titré « odeur du Sapin » et il y a un an « Atos-Orpéa même type de gouvernance », Le Monde de « Crash », Médiapart de « démantèlement inévitable » et BFM de « faillite ».

Apparemment les seuls qui n’aient pas compris, c’est Mustier, (Saleh a compris, mais il est là en CDD et en mercenaire), Bourbouloux, le fou qui a accepté le poste de directeur financier à la place de Paul Saleh et Anne Drif.

Layani a compris, mais il est bien contrarié, car il voulait faire une offre sur un Eviden petit périmètre à 3Md€ et là il se retrouve à devoir faire une offre sur un périmètre à 9 Md€. D’ailleurs il a bien mené tout le monde en bateau avec ses sièges. Il ne voulait surtout pas de sièges pour ne pas être en conflit d’intérêts lors de l’offre de reprise avec AK sans DSP, mais simplement avoir suffisamment d’info pour ne pas faire de Due Diligence. Layani n’aura pas de sièges, sauf si Mustier lui en offre 3.

D’ailleurs, s’ils ont fini par demander 3 sièges, c’est que ça commençait à faire louche de ne pas demander de sièges. Un employé d’Atos m’avait dit « à la direction, ils trouvent ça bizarre que Layani n’ait pas demandé de sièges. » On a du conseiller à Layani finalement d’en demander, mais suffisement pour qu’il soit sûr qu’Atos refuse, ce qui a été le cas.

Pourquoi Matthieu (Pechberty) est allé nous chercher cette histoire des deux sièges il y a un mois, lui seul le sait ? 🙂

L’épilogue, c’est que Quel que soit ce que fasse Mustier, Saleh, Bourbouloux, ou Layani, la société, elle, a encore une chance de survivre, l’action NON.

Le point de non-retour a déjà été passé il y a environ 3 semaines. C’est Fini.

Des rebond techniques avant les 30cts prédit par Alpha Value ou 50 cts prédits par le blog, il y en aura plein. Je n’exclue absolument pas (même si j’y crois pas trop) que durant quelques jours l’action repasse au-dessus de 3€, mais on va en ligne-non-droite, comme un cours de bourse serais-je tenté de dire, vers les 0.5€.

La remontée d’Atos, il n’y a qu’un vieux monsieur de 75 ans en déshérence pour y croire encore.

Après, si les repreneurs sont gentils, ils laisseront 50 à 60 cts aux PP. S’ils sont plus durs en affaires, cela pourra aller jusqu’à 10 cts. Voir 1 ct comme Orpéa.

Je vous rappelle l’email d’un gérant obligataire qui souhaite rester anonyme (y compris vis-à-vis de moi) et publié sur le blog il y a un mois :

====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.