RECOMAP

Disclaimer : je ne suis pas analyste professionnel, mais blogueur amateur et cette Recomap n’est en aucun cas une incitation à acheter ou vendre l’action, mais une analyse à caractère ludique.

Compte tenu du Tsunami annoncé avec une mise en garde contre la dilution, un scénario à la Casino est désormais selon moi une probabilité de 100%, soit dans la foulée des résultats qui devraient faire apparaitre une perte nette entre 2.5Md€ et 3Md€ (prévision blog d’après info internes sur les dépréciations).

Aussi nous passons de « rester à l’écart – valeur pour traders kamikaze » à vendre.

Compte tenu de la dilution à venir annoncé dans le communiqué ce jour, compte tenu de la défiance des banques BNP & JP Morgan qui refuse désormais de garantir toute augmentation de capital, la conversion de dettes en actions via AK réservée sans DSP est désormais inéluctable selon nous.

Notre objectif de cours très optimiste est de 1€, assez proche de celui d’Alpha-Value. Je ne vois pas désormais quel analyste sérieux pourrait mettre un objectif de cours supérieur à 2€. Depuis le 28 juillet, seule la Recomap a un taux de réussite de 90%. Les 10% d’échec étant de ne pas avoir anticipé l’éphémère rebond technique lié à l’entrée de Onepoint à hauteur de 11.4%.

Notre objectif de cours plus conservateur est de 0.5€ (hypothèse scénario similaire à Casino) soit une plus-value de 85% potentielle pour ceux qui voudraient vader la valeur via des traders pratiquant le prêt de titre comme Interactive Broker. Nous déconseillons néanmoins cette technique réservée uniquement à des praticiens aguerris en la matière, et conscient des risques bien supérieurs à l’achat à découvert.

Nous pensons qu’Hélène Bourbouloux va suggérer à Atos l’ouverture d’une conciliation type Casino sous une quinzaine de jours, juste après la publication des résultats, avec un délai de dépôt des offres de 10 jours. Les candidats seront probablement (pure intuition, zéro info) EPEI-Fimalac et Onepoint, avec probablement un premier jet avec 500M€ de New Money pour One Point et 800M€ pour Kretinsky, si d’aventure nos prévisions étaient justes.

La part réservée aux actionnaires existants sera probablement entre 5% et 1%, soit une dilution de 95 à 99%. Ceci est une estimation, nous n’avons aucune information à ce sujet, mais cela découle de bon sens.

Pour rappel, déclaration de Paul Saleh dans son call aux top 700 managers le 19 janvier dernier.

Extrait du call à propos du processus de restructuration – Transcription certifiée conforme.

Un manager :

Hi Paul. So thank you very much for this really helpful conversation and all the information. They will help us in our discussions with my customer, Mercedes, tomorrow. Next week we have our meetings with the global procurement head and I feel well prepared. But to be honest, I don’t feel well prepared when I talk to my daughter. And if she’s asking me, is there risk of getting artists getting bankrupt? What’s the answer?

Paul Saleh :

I think there’s a variation on the theme. I think, let me just actually, it’s interesting you mentioned that, but for the interest of the team, there was some news at one point that we were going to what they call an ad hoc mandate. And so if you read it in the press, let me just really demystify it for you. What it is, is that you’re going to a court that appoints a, basically think about it as a mediator. And the role of the mediator is just really to facilitate conversations between two parties. And so if, for example, things stall with the banks and we feel that the benefit is to just really go and have a mediator that can kind of accelerate the discussions, because so many times that’s what their role is, then you just really do that. That doesn’t mean that, hey, we’re just in trouble, but it is a mechanism used for that.

There’s another mechanism that people mention, which is called conciliation. And what that means is that, again, it’s a little bit more advanced in a sense that the mediator in the first place, and this is a place where they are actually that party that is acting on behalf of the tribunal in a sense, has a little bit more authority to force people to do certain things. So that’s the second level of, you know, it’s like in war game, death com one, death com two, or whatever you want to call it.

The last one is just really what they call safeguard, which your daughter’s asking, hey, is there a possibility that the company may find itself in that predicament?

It’s just also it’s only when all these other type of activities have not born fruits and you are just absolutely stuck. That is when the tribunal, in a sense, or discussions come up with a very quick solutions to just really try to bring everybody together. But then in this case, is there forcing the outcome in all cases?

Let me just make sure that you understand a bankruptcy in the form that people are talking about is one in which the company re-emerges very quickly with all their with a different set of creditors, where the bondholders and the people have given, you know, extended debt to the company with what they call get their debt converted into smaller amount and another amount in equity. Right. So that’s not that it’s not the elimination of the company just stop existing.

It’s just really exist in very quickly with a different form of a capital structure where the debt holders become owners and their obligations get reduced. And there are a whole lot of examples. I’m just giving you there are a lot of example of companies that have just really emerged well and perform extremely well post that process. So that that we want to go there is just to give you the sense that we’re trying to find a solution, as I mentioned to you, that is really reasonable for everybody, which is the one that is currently on the table [Ndrl: là il est même en train de dire qu’une restructuration c’est cool].

But there are a few mechanism along the way that can be used to just really expedite a resolution. So you can tell your daughter that is not right now in the cards. And right now, the management have confidence that they’re going to be able to steer the ship and avoid having to use that mechanism [Ndrl: Bullshit].

And that’s a different that’s a different than total bankruptcy where you just really liquidate everything and the company’s to exist. This is what we’re talking about. So if you’re talking about self-guards, the company still exists, but the capital structure is reorganized. It’s much more like every organization that is if you think about it.

Hopefully you can talk to her.

Map to Paul :

Damned, Paul, you forgot to tell your manager’s daughter that his father will lose all his savings on his PEE (FCPE). Why are you so mean !!

======

A propose de « only if we are stuck », c’est à dire « on en arrivera là seulement si on est pris à la gorge.

Dans un call aux cadres Eviden USA, Paul Saleh, le 3 janvier affirmait que la mention de recourrir à la protection judiciaire était juste pour mettre la pression sur les banques et qu’il ne fallait pas s’inquiéter de celà. Seulement 32 jours après Atos a recours à la justice. On devrait être dans le même timing pour le démarrage de la sauvegarde je pense…

Paul Saleh true nature :

======

Précédente Recomap.

Le 29 janvier 2024

Compte tenu du crash obligataire d’il y a 8 jours, les obligations Atos même les plus proches s’échangent à 40% du nominal et les plus éloignées à 30% du nominal après être descendues jusqu’à 22% du nominal.

Le marché a pris acte d’une prochaine restructuration de la dette avec conversion de créances en action. Cette dilution, le temps d’une procédure de sauvegarde, pourrait amener d’ici à 6 à 8 mois l’action bien en dessous des 1€.

Néanmoins, compte tenu de l’aspect spéculatif et de l’attitude kamikaze de milliers de petits porteurs, nous pensons que dans un premier temps (1 à 3 mois) l’action va naviguer dans un range 2.5€ – 4.5€ et ceux qui maitrisent le trading et les sueurs froides pourront s’amuser à des A/R.

Sur l’action en elle-même, pour nous, la messe est dite. Mustier a précisé très clairement que les actionnaires passaient en dernier, après les créanciers, donc il y aura conversion de dette en action, il y a zéro chance pour Atos de s’en sortir. Fuite des talents, clients ultra-craintifs, carnet de commande en chute libre depuis le 3 janvier…

Le blog en créant l’UDAAC a toujours voulu sauver le groupe. Nous avons pensé dans un premier temps qu’avec des mesures radicales (cessions rapides d’actifs), il était possible de sauver les deux. Maintenant, nous privilégions le fait que le groupe sera sauvé d’abord. Pour rappel, ci dessous les explications de Paul Saleh qui considère qu’une restructuration de la dette est une opération bénigne sans effet sur le business. Il oublie juste de préciser que les actionnaires et salariés actionnaires seront rincés. Cependant, je ne vois pas par quel miracle il serait possible d’y échapper avec une marge à 4% et une dette de 6Md€.

Cela devrait démarrer selon nous par une conciliation à la fin de cette semaine ou au début de la semaine suivante, durant un mois, puis une sauvegarde accélérée de 3 à 4 mois de façon à ce que la société soit restructurée avant les JO.

Le cours d’Atos au-dessus de 4€ reste donc une belle opportunité de sortie et notre objectif de cours est désormais de 2.50 à 3.0€ avec recommandation « rester à l’écart – valeur ultra spéculative ».

Même en cas de vente de BDS, la dette d’Atos sera de 4Md€, donc avec un FCF d’environ 120 à 130M€ par an, il faudra 30 ans à Atos pour rembourser sa dette. Quand à l’augmentation de la MOP, rien n’a montré jusqu’à présent que Atos n’en était capable.

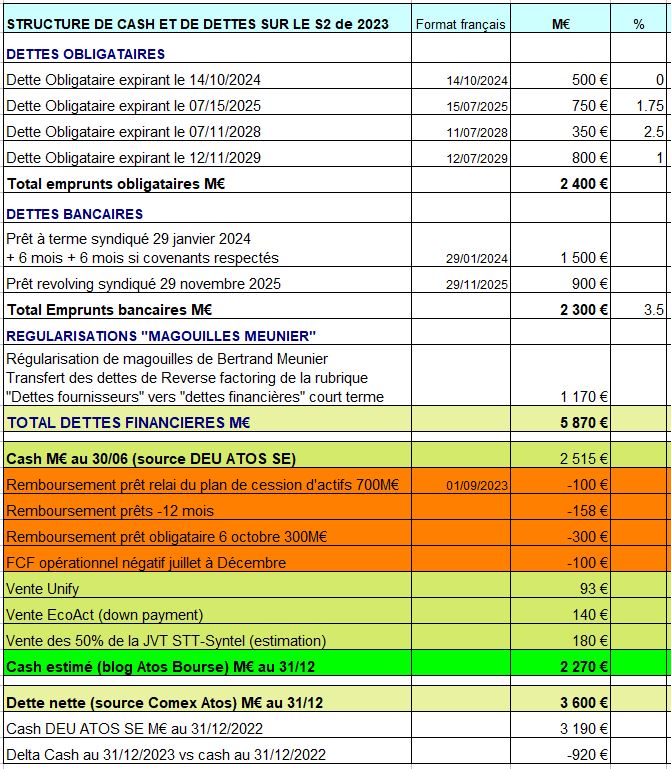

Les journalistes ont enfin compris que 80% du cash d’Atos était captif et commence à parler en dette globale, là où Atos cherche à tromber en parlant en dette nette, qui normalement ne sert que pour des ratios quand le cash est captif.

Pour moi le dette nette normalisée, une fois retranché le cash captif est de 5.5Md€ (la dette nette non normalisée est à 3.6Md€ au 31/12, source Comex).

Pour ceux qui ne comprennent pas la notion de cash captif, j’aime cette exemple. Vous avez 5000€ sur votre compte. Dans 48h vous savez que vous allez avoir un prélèvement des impots de 4000€. Votre cash disponible est-il de 5000€ ou de 1000€ ?

J’estime que la somme des parties ne couvre à peine plus que la dette. Les PP surestiment avec un affect de l’ordre de la relation avec leur maitresse la valeur des actifs de Atos. Quand je vois 1.8Md€ pour BDS ça me fait rigoler. 70% de la Cyber n’est pas de la vrai cyber mais des managed secured services, qui consiste à installer des parefeu Cisco derrière les serveur de TFCo.

Quant aux HPC c’est un boulet personne n’en veut. Même pas la BPI… (pour l’instant). Donc l’offre d’Airbus parait inespérée, mais mon hypothèse est de 1.3Md€ en incluant managed secured services et de 900M€ sans Managed Secured Service (la cyber civile)

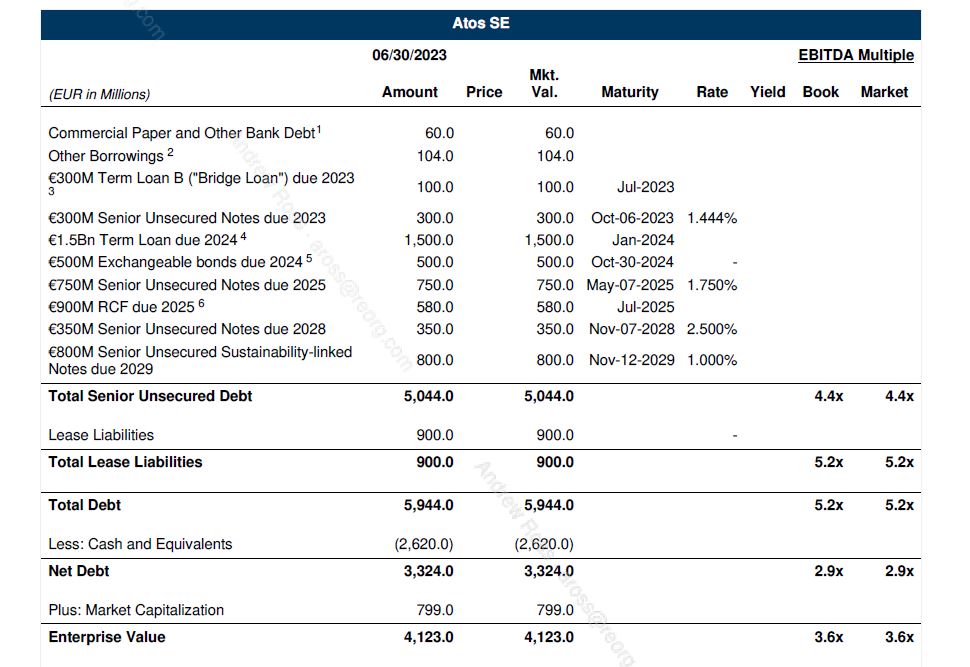

Voici toutes les échéances restant et en dessous le tableau actualisé avec les échéances remboursées.

Mise à jour des échéances et du cash entre le 30/06 et le 31/12/2023

Je rappelle que Atos lui même a estimé son niveau de cash mini à 2.8Md€

Eviden ne pourra survivre sans une restructuration massive de sa dette.

Mon plan Refocus not split était fait pour être mis en place dès octobre, en novembre. C’est trop tard et Mustier a confirmé son attachement à Syntel.

Il n’y désormais ZERO ESPOIR d’un plan B similaire au plan Refocus Not Split.

Disclaimer : je ne suis pas analyste professionnel, mais blogueur amateur et ceci n’est, ni une incitation à acheter ou vendre l’action, mais une analyse à caractère ludique.

=====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. L’espace inscription est sur page d’accueil en haut de la colonne de droite, juste sous le price-ticker de l’action (sur la version PC du blog). Vous pourrez vous désinscrire à tout moment.