Il y a un mois, je vous présentais ceux que j’appelle affectueusement les « Rois Mages » d’Atos : Melquior (alias Melquart), D.E. Shaw, et Tresidor. Trois fonds de l’ombre, venus d’Orient (enfin, surtout de Londres et de New York), qui semblaient suivre l’étoile du berger vers la crèche d’une restructuration miraculeuse. À l’époque, l’ambiance était aux cantiques : on nous promettait une résurrection, un Atos purifié de ses dettes, prêt à conquérir le monde de l’IA souveraine sous l’œil bienveillant de ses nouveaux parrains.

Mais patatras. L’étoile s’est éteinte, ou alors c’était un drone de la concurrence. Aujourd’hui, l’encens sent le brûlé, la myrrhe a un goût de fiel, et nos trois mages ont troqué leurs chameaux contre des chevaux de course pour déguerpir au galop. Enfin ça, à ce stade, c’est l’analyse quantitative du blog que nous allons développer ci-après.

Cet article sera, par nécessité, un peu plus sérieux que mes diatribes habituelles (quoique). Pourquoi ? Parce que ce que je vais vous exposer n’est pas une rumeur de couloir entendue à la machine à café de Bezons, mais une modélisation quantitative froide basée sur les données de marché des 20 derniers jours de bourse. Depuis que les volumes se sont étoffés de manière spectaculaire, la vérité n’est plus dans les communiqués de presse lénifiants, elle est dans le carnet d’ordres.

Pourquoi j’ai voulu faire cet article ? Vous doutez bien, qu’à l’instar de Philippe Salle qui le regarde 3 fois par jour, moi je regarde aussi 4 à 5 fois par jour le cours de bourse, mais surtout les volumes.

Du 1er janvier au 26 janvier, soit 21 jours on a eu : Taux moyen quotidien (ADV %) : 0.24% du capital échangé

Depuis le 27 janvier le taux moyen quotidien est passé à 0.75% du capital échangé

Le constat clinique : 16 % du capital a tourné en 21 jours

Regardons les chiffres en face. En 20 séances, le cours d’Atos est passé de 60 € (26 janvier 2026) à environ 35.50 € au moment où j’écris ces lignes. Une chute de près de 40 %. Mais le plus éloquent, c’est le volume : environ 3.15 millions de titres ont été échangés sur cette période. Sur un capital post-regroupement estimé à 20 millions d’actions, cela signifie que 16% du capital a changé de mains en moins d’un mois.

C’est colossal. Sachant que la VAD a quasiment pas bougé, C’est un exode.

Regardez le graphique ci-dessous.

C’est simple, les fuyards vendent doucement au départ à 60€ pour pas entrainer les PP [qui sont chartistes aveugles et ne regardent jamais les fondamentaux] avec eux, et puis ils accélèrent au fur et à mesure des séances et les volumes grimpent comme on le voit très bien sur le graphique.

Et ne venez pas me parler de la VAD. Les données de l’AMF sont formelles : les positions nettes vendeuses déclarées stagnent autour de 1,71 %. C’est un niveau modéré, presque anecdotique face à l’ampleur du désastre. Si la VAD n’a pas renforcé, c’est mathématique : ce n’est pas une attaque spéculative de l’extérieur. Ce sont des ventes de titres détenus. Ce sont les actionnaires institutionnels et principalement des actionnaires de référence qui « allègent » la barque pour ne pas couler avec.

Or des institutionnels, chers lecteurs, vous verrez un peu plus bas, qu’il y en a quasiment plus au capital.

Comme début 2024, ils ont déjà presque tous fui.

Dans la première grande vague de vente qui a duré de 5 mois d’avril 2025 à août 2025.

Regardez sur le schéma ci-dessous l’importance des volumes après le seuil de 50€.

C’est limpide. D’abord le cours est haut donc les institutionnels font des gros dégazages, puis quand le marché croule sous le papier, ils se coordonnent et allègent la fin de leur position en douceur, jour après jour, puisque les acheteurs de ceux qui fuient, c’est vous, les petits porteurs, les crédules et dindons de la farce qui me tapez dessus sur Boursorama, et qui vous est faits baiser comme d’habitude… Et même si vous êtes nombreux à fantasmer sur Atos, vos lignes ne sont pas monstrueuses. Donc il leur a fallu beaucoup de temps pour écouler le papier pour ne pas assécher le marché, raison de cette lente agonie.

Et puis là, quand le marché était au plus bas, les Rois Mages sont arrivés et se sont considérablement renforcé et ont acheté bas, puis vous, avez pris le relai pour faire monter le titre et leur permettre le deuxième exode qui est en train de se réaliser.

Regardons le graphique :

Les institutionnels ont attendu que le cours touche les 50€, puisque la conversion de dette en equity s’est faite sur la base d’une décote de 70% à 94% selon si les créanciers avaient ou n’avaient pas participé à la new money. Donc ceux qui ont participé à la new money, ayant un PRU bas sont sortis début janvier après la livraison des actions nouvelles. Je rappelle qu’il y a eu 2 livraisons d’actions : Celle du 10 décembre pour ceux qui ont backstoppé l’AK, et celle de fin décembre pour l’ensemble des créanciers.

Pour comprendre les stratégies des différents acteurs :

Synthèse des PRU Atos SE – La Grande Fracture (Post-Regroupement)

Base de calcul : Cours actuel estimé à 38 €

| Catégorie d’Actionnaire | Origine / Type de conversion | PRU (Post-Regroupement) | Statut à 38 € | Psychologie de marché |

| Les Rois Mages | Dette convertie (0,0025€) | 25 € | + 52 % | Sortie massive : Encaissent leurs profits. |

| Philippe Salle / Privilégiés | Holding & Dette de garantie | 37 € | + 2,7 % | Point Mort : Alignement et défense du titre. |

| Participants New Money | Cash (132€) + BSA (1€) | 58,73 € | – 35 % | Bloqués : Attendent un miracle à 60 €. |

| Créanciers Participants (Bulk) | Conversion standard (0,0132€) | 132 € | – 71 % | Zombifiés : Positions « congelées ». |

| Créanciers Non-Participants | Conversion forcée (0,0661€) | 661 € | – 94 % | Capitulation : Perte totale actée. |

.

Ce tableau est capital. Pourquoi ?

Pour les créanciers qui ont un PRU à 661€, avec une action à 30€ il récupèrent environ 5% de leur dette, ils ont 17% en bonds, ça leur fait 23%, c’est à dire exactement ce que proposait Kretinsky. Ce sont les 40% qui ont voté contre le plan créanciers. Avec un PRU de 661€, peu importe que le cours soit à 25€, 30€ ou 35€, ils savent qu’il ne reveront jamais les 661€, donc autant partir au plus vite et placer l’argent ailleurs.

ils préfèrent s’en aller une main devant une main derrière, en espérant récupérer les 17% de dette sur 8 ans par miracle divin en 2032… Ce sont les early leaver et ils sont partis en janvier 2025 peu importait le cours ils sont partis tôt entre 25€ et 30€. La différence avec le PRU était passée en perte dans leur comptabilité au 31/12/2024, déjà provisionnée. « on tourte la page »

Ceux qui avaient un PRU de 132€ et 57.72€. Ceux-là avaient intérêt à attendre, car ils pouvaient espérer récupérer la moitié de leur dette convertie.

Et si l’action arrivait autour de 60€ et ceux qui avaient un PRU à 58.73€, et ben si le cours montant à 60€, ils récupéraient leur mise !

ET BINGO !

Comme dirait Hans Landa. L’action est arrivée à 60€ le 26 janvier. Top départ de la retraite organisée !

.

Mais avant il est intéressant de faire un petit Flashback à la Lelouche, début janvier pas 2026 mais 2025 cette fois

Top 15 des Actionnaires d’Atos SE (Estimation post-restructuration juste après livraison de la totalité des actions)

| Rang | Actionnaire | % Capital (Est.) | Profil | Rôle dans la restructuration |

| 1 | Attestor Capital | 11,5 % | Hedge Fund (UK/Ger) | Chef de file, principal garant du plan. |

| 2 | Canyon Capital Advisors | 7,8 % | Hedge Fund (US) | Leader du comité des obligataires (Ad Hoc). |

| 3 | Boussard & Gavaudan | 4,8 % | Gestion alternative | Arbitragiste historique sur le dossier. |

| 4 | Société Générale | 4,4 % | Banque (FR) | Créancier SteerCo (Dette convertie). |

| 5 | BNP Paribas | 4,2 % | Banque (FR) | Créancier SteerCo (Dette convertie). |

| 6 | Natixis (Groupe BPCE) | 3,8 % | Banque (FR) | Créancier SteerCo (Dette convertie). |

| 7 | CIC (Crédit Mutuel) | 3,2 % | Banque (FR) | Créancier SteerCo (Dette convertie). |

| 8 | Melqart Asset Management | 2,8 % | Hedge Fund (UK) | Roi Mage #1 – Opportuniste Event-Driven. |

| 9 | D.E. Shaw & Co. | 2,4 % | Hedge Fund (US) | Roi Mage #2 – Quantitatif / Multi-strat. |

| 10 | Deutsche Bank | 2,1 % | Banque (GER) | Créancier converti (exposition Euro). |

| 11 | Tresidor Investment Mgmt | 1,8 % | Hedge Fund (UK) | Roi Mage #3 – Spécialiste crédit/dette. |

| 12 | Barclays Bank | 1,5 % | Banque (UK) | Créancier converti. |

| 13 | Goldman Sachs Int. | 1,3 % | Banque d’affaires | Trading / Market Making / Flux résiduels. |

| 14 | Tikehau Capital | 1,1 % | Gestion d’actifs | Détenteur de dette privée convertie. |

| 15 | H.S.B.C. | 0,9 % | Banque (UK/HK) | Créancier résiduel converti. |

Sur ce tableau il y a la plupart des créanciers, à part ceux qui ont vendu le 10 décembre, le jour maudit…

70% du capital est entre les mains des créanciers. Et à partir du 1er point haut de 50€, ils vont tous, ou presque, partir en courant, pendant que vous, PP achetiez…

ANALYSE DE L’ACTIONNARIAT APRÈS LES SOLDES DE PRINTEMPS-ÉTÉ :

Vous vous souvenez de la chute libre de 50€ à 27€ de avril à août que nous avons évoquée quelques lignes au-dessus ?

Le premier graphique c’était la baisse des 3 dernières semaine

Le deuxième graphique c’était la baisse printemps-avril 2025

Ce qui va être intéressant, c’est la cartographie de l’actionnariat après une recherche méthodique et après les grandes soldes.

Et là ça change du tout au tout. Presque tous les créanciers ont quitté le navire « Equity ».

A part quelques fonds ETF égarés et Philippe Salle, il ne reste que des positions marginales chez les institutionnels. Ils ont quitté le navire. Et malgré ses opérations de drague lourde, avec une interview tous les 10 jours, ils ne sont pas revenus. Il faut dire que le Profit Warning du 20 octobre n’a pas aidé…

Si nous avons également mis Philippe Salle, dans ce tableau c’est qu’il a ses actions dans une holding personnelle, dont nous l’avons considéré comme un institutionnel.

Finalement, nos créanciers Vautours, ils nous ont fait chier durant 3 semaines à ne pas vouloir Kretinsky qui était le seul à même de redresser la boite, après ils ont fait mumuse avec Layani et tout ça pour faire un Vade Veni Vici : ils sont venus, ils ont vu et ont vendu !

On retrouve un actionnariat ultra-dispersé avec un nombre d’actionnaires PP estimé par le blog entre 15000 et 17000.

Actionnariat Atos SE AUTOMNE 2025 – Top 16 (Données au 24/11/2025)

| Rang | Actionnaire | % Capital | Nombre d’actions | Profil | Statut / Observation |

| 1 | D.E. Shaw & Co. | 9,95 % | 1 990 000 | Hedge Fund (US) | Roi Mage #2 – Seuil max « furtif ». |

| 2 | Melqart Asset Mgmt | 9,00 % | 1 800 000 | Hedge Fund (UK) | Roi Mage #1 – Stratégie Event-Driven. |

| 3 | Tresidor Investment | 5,80 % | 1 160 000 | Hedge Fund (UK) | Roi Mage #3 – Spécialiste crédit. |

| 4 | Barclays PLC | 3,30 % | 660 000 | Banque (UK) | Arbitrage / Flux techniques. |

| 5 | Holding Philippe Salle | 1,47 % | 293 243 | Individuel / Dirigeant | Alignement d’intérêt via holding. |

| 6 | Vanguard Group (ETFs) | 1,40 % | 280 000 | Gestion Indexée | Gestion passive. |

| 7 | BlackRock Inc. (ETFs) | 1,20 % | 240 000 | Gestion Indexée | Gestion passive. |

| 8 | Boussard & Gavaudan | 0,80 % | 160 000 | Arbitrage | Position historique. |

| 9 | Waystone Management | 0,51 % | 102 000 | Gestion de fonds | Résiduel. |

| 10 | Legal & General | 0,32 % | 64 000 | Institutionnel | Sortie progressive. |

| 11 | Aviva Investors | 0,30 % | 60 000 | Institutionnel | Sortie progressive. |

| 12 | Destra International | 0,22 % | 44 000 | Event-Driven | Liquidation tactique. |

| 13 | Deutsche Bank AG | 0,18 % | 36 000 | Banque (GER) | Résidu de conversion. |

| 14 | Amundi Asset Mgmt | 0,15 % | 30 000 | ETF | Gestion passive. |

| 15 | iShares Digitalisation | 0,04 % | 8 000 | ETF Thématique | Marginal. |

| 16 | ING Groep N.V. | 0,00 % | 0 | Banque (NL) | SORTI TOTALEMENT. |

Vous comprenez mieux pourquoi Philippe Salle parle des rois mages, « ses actionnaires » (PAS VOUS) comme ses patrons ?

Et aux Rois Mages, on peut ajouter leur banquier BARCLAYS, la seule banque en France à vouloir travailler avec Atos

Salle et eux ont 25% à 26% du capital. Avec un taux de participation de 40%, ça fait 26/0.4=65% !! Résolution adoptée à la majorité des actionnaires présents, mon capitaine !

Le demi-tour des rois mages

Sachant que :

1/ ils sont officiellement les patrons de Philippe Salle, c’est l’intéressé qui l’a confirmé.

2/ que Philippe Salle n’est pas remonté au capital d’Atos, à part une micro-louchette en septembre dernier pour l’image.

3/ que le Pipe est vide (le carnet de commande), et que les contrats en cours de signature sont des petits contrats.

4/ Que le Book to Bill normalisé est autour de 70% et n’offre aucune possibilité mathématique de croissance.

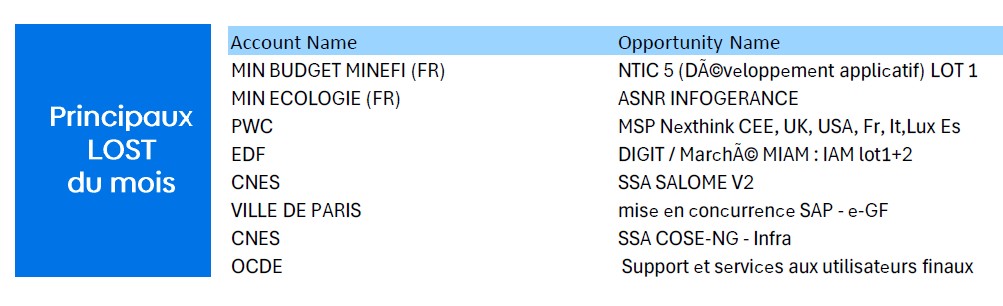

5/ que le taux de non-renouvellement de contrats ou résiliation (occasionnellement) reste important. Voir ci-dessous, la liste non exhaustive pour le mois de NOVEMBRE.

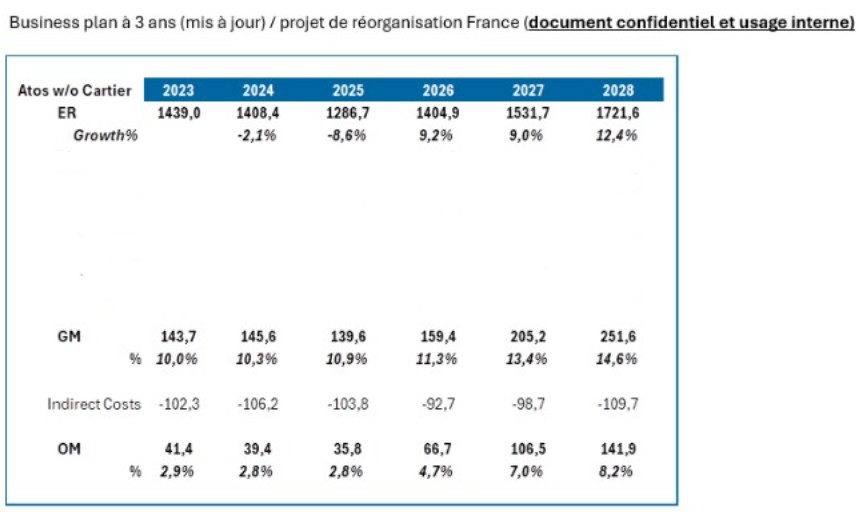

6/ Que les objectifs de marge interne (RBU FRANCE) sont bien moins élevés que ceux présentés dans le Capital Market Day

On remarquera que les taux de croissance de 2026 et 2027 sont totalement irréalistes et irréalisables. Surtout si c’est Franck Chartier qui reste aux commandes. Je rappelle qu’avec la montée de l’Ai, le prix moyen de chaque contrat va baisser de 3 à 5% par an, selon nos modélisations, et ce à partir de 2027 jusqu’à 2032.

Nous mettons ce document interne confidentiel à titre de lanceur d’alerte pour montrer que les prévisions de Genesis sont mensongères et que la communication financière ne reflète pas la communications interne.

7/ Que l’AI commence à faire très peur aux ESN

8/ qu’en ayant le Whatsapp de Philippe Salle, ils ont accès à des infos avant vous,

nos rois mages, (enfin deux des trois) ont décidé selon nous, de faire demi-tour ce qui explique les volumes depuis 3 semaines.

La malice du « No-Board » : Des initiés qui n’en ont pas l’air

Certains s’étonneront : « Mais Marc, ces fonds ont accès à des informations privilégiées, ils n’ont pas le droit de vendre avant les résultats financiers !«

Ah, naïveté, quand tu nous tiens ! C’est là que réside toute la malice psychologique de nos mages. Par une habileté tactique remarquable, aucun de ces trois fonds n’a souhaité siéger au Board. Officiellement, ils n’ont aucun « insider » attitré.

Officieusement, ils connaissent le dossier mieux que quiconque, puisqu’ils ont tenu le stylo de la restructuration.

En restant à la porte du Board, ils se sont offert une clause de sortie permanente. Ils peuvent vendre quand ils veulent, sans être bloqués par les fenêtres de tir réglementaires imposées aux mandataires sociaux. C’est légal, c’est propre, et c’est terriblement cynique.

Psychologie des fuyards : Trois nuances de gris

Analysons maintenant l’ADN de ces trois compères pour comprendre qui a poussé qui vers la sortie.

1. Melqart Asset Management (alias Melquior) – L’opportuniste au sang chaud

Londres (St. James’s)

Melqart est l’archétype du fonds Event-Driven (axé sur les événements). Leur philosophie n’est pas de construire, mais de capturer une inefficience de marché liée à un catalyseur précis : ici, la restructuration financière d’Atos. Ils ne sont pas là pour l’amour de la souveraineté numérique française, mais pour la « vélocité » du capital. Une fois que l’événement a eu lieu et que les titres sont livrés, leur mission est terminée.

Mon analyse : Ils sont les premiers à avoir dégainé. Melqart fonctionne à l’agilité. Dès que le cours a montré des signes de faiblesse à 60 €, leur modèle de risque a viré au rouge. Contrairement à un fonds de pension, Melqart ne « marie » jamais ses valeurs ; ils pratiquent l’arbitrage pur. Rester sur le dossier alors que l’exécution opérationnelle patine serait une faute professionnelle selon leurs standards. En tombant sous les 5 % (pour atteindre 4,00 % dans ma modélisation), ils signalent au marché qu’ils ont activé le siège éjectable. Pour eux, Atos n’était qu’une séquence de profit, et la séquence est close.

2. Tresidor Investment Management (Gaspard) – Le créancier qui commence à douter

Londres (Welbeck Street)

Eux, c’est la branche « crédit » et « dette ». La philosophie de Tresidor est radicalement différente : ils pensent comme des prêteurs. Ils ont passé des mois à disséquer la tripaille financière d’Atos dans les comités de créanciers. Ils ont converti leur dette en actions avec un prix de revient très bas, mais leur ADN reste celui du « Recovery » (recouvrement). Ils ne cherchent pas le coup d’éclat à 50 % de hausse, ils cherchent à s’assurer que l’entreprise génère assez de cash pour que leur investissement ne retombe pas à zéro.

Mon analyse : Pour l’instant, Gaspard ne bouge pas une oreille et reste figé à 5,80 %. Est-ce par conviction ou par nécessité ? Probablement un mélange des deux. En tant que spécialiste du crédit, Tresidor sait qu’une sortie massive de leur part dans ce marché étroit achèverait le cours. Ils sont les « derniers hommes debout » dans la crèche, mais leur silence est de plus en plus pesant. S’ils commencent à vendre, ce ne sera pas un signal technique, mais un aveu de faillite fondamentale du plan de Philippe Salle. Pour l’heure, ils observent leurs deux compères s’enfuir avec les restes du festin.

3. D.E. Shaw & Co (Balthazar) – Le cerveau quantitatif de Manhattan

New York (Two Manhattan West)

On ne présente plus ce géant quantitatif. Chez D.E. Shaw, il n’y a pas d’intuition, pas de « sentiment » sur le redressement d’Atos, il n’y a que des téraoctets de données et des algorithmes de Risk Parity. Si les modèles statistiques indiquent que la corrélation entre la chute du prix et l’explosion des volumes dépasse un certain seuil, la machine vend. Point barre. Ils sont d’une discipline monacale, presque inhumaine.

Mon analyse : Bien que j’aie longtemps pensé qu’ils resteraient immobiles, la violence des flux suggère qu’ils ont emboîté le pas à Melqart. D.E. Shaw est passé de 9,95 % à 6,00 % de manière chirurgicale. Ils ne « dumpent » pas leur ligne comme des amateurs ; ils la fractionnent en milliers de petits ordres pour ne pas écraser le cours plus que nécessaire, tout en assurant une sortie de secours constante. Ils sont en phase de de-risking massif. Pour les ordinateurs de Manhattan, le dossier Atos est devenu « statistiquement indéfendable ». Ils ne croient plus au miracle, ils gèrent une évacuation ordonnée avant que la liquidité ne disparaisse totalement.

Voici selon nous la nouvelle photographie de l’actionnariat avec les récentes variations, basée sur des analyses de flux et modélisations. Cette photo peut s’avérer différente de la réalité, car il s’agit cette fois d’une modélisation du blog, contrairement aux tableaux précédents.

Si mon tableau est juste, d’ici lundi ou mardi prochain, on devrait avoir un franchissement de seuil de Melquart. Je vous rappelle la règle : 4 jours de bourse pour envoyer la lettre de franchissement de seuil + le délai de réception, donc ça peut prendre 8 jours avant la notification réelle du franchissement sur le site de l’AMF. On en reparlera un peu plus bas.

Actionnariat Atos SE – Top 16 (Données au 25/02/2026)

| Rang | Actionnaire | % Capital | Nombre d’actions | Statut / Observation |

| 1 | D.E. Shaw & Co. | 7,50 % | 1 200 000 | Roi Mage #2 – Allègement massif. |

| 2 | Tresidor Investment | 5,80 % | 1 160 000 | Roi Mage #3 – Statu quo technique. |

| 3 | Melqart Asset Mgmt | 4,50 % | 800 000 | Roi Mage #1 – Liquidation (Modélisation). |

| 4 | Barclays PLC | 3,30 % | 660 000 | Flux techniques / Arbitrage. |

| 5 | Vanguard Group | 1,40 % | 280 000 | Gestion passive (ETFs). |

| 6 | Holding Philippe Salle | 1,22 % | 243 243 | Président-Directeur Général. |

| 7 | BlackRock Inc. | 1,20 % | 240 000 | Gestion passive (ETFs). |

| 8 | Waystone Management | 0,51 % | 102 000 | Gestion de fonds tiers. |

| 9 | Legal & General | 0,32 % | 64 000 | Institutionnel résiduel. |

| 10 | Aviva Investors | 0,30 % | 60 000 | Institutionnel résiduel. |

| 11 | Destra International | 0,22 % | 44 000 | Fonds Event-Driven. |

| 12 | Amundi Asset Mgmt | 0,15 % | 30 000 | Gestion passive (ETF). |

| 13 | State Street (SPDR) | 0,05 % | 10 000 | ETF. |

| 14 | iShares (Digital) | 0,04 % | 8 000 | ETF thématique. |

| 15 | Dimensional Fund Adv. | 0,03 % | 6 000 | Gestion Small Cap. |

| 16 | Northern Trust Corp. | 0,02 % | 4 000 | Conservateur. |

.

« Get in early, get out fast » : Le braquage à 0,0025 €

Pourquoi vendraient-ils maintenant, alors que le titre « chute » ? La réponse tient en un chiffre : 0,0025 €. C’est le prix de revient technique de nos trois mages lors de la livraison des actions nouvelles début janvier 2026.

Même à 38 €, leur plus-value reste stratosphérique. Pour eux, Atos n’est pas un investissement de « bon père de famille », c’est une opération de distressed debt convertie en equity. Ils sont montés au capital dès la première minute, quand le papier ne valait rien. Aujourd’hui, alors que le marché s’inquiète, eux sécurisent leurs gains. « Get in early, get out fast ». C’est la règle d’or du hedge fund qui ne veut pas finir « marié » à son dossier.

Et là suite des évènements ? Une Layanade de Melquior ?

Melquior devrait nous faire une Layanade, à l’instar de David Layani en 2023. Je vous rappelle la technique.

One point avait passé le seuil des 5%, discrètement, puis avait attendu le 4ème jour à 18h pour envoyer sa lettre à l’AMF, et avait continué ses achats jour après jour, et quand l’AMF avait publié le franchissement des 5%, il avait déjà annoncé la veille avoir pris 10% du capital d’Atos, donc il avait franchi les 10% avant d’avoir annoncé les 5% et ce, en toute légalité.

Melquart, de son vrai nom, lui va simplement nous la faire à l’envers (enfin dans le sens inverse pour être précis et éviter toute ambiguïté!), c’est-à-dire qu’ils vont finir de solder leur ligne Atos, ne pas l’annoncer avant d’avoir vendu la dernière action pour ne pas faire paniquer le marché. Et quand la publi AMF arrivera, l’affaire sera entendue et la ligne déjà soldée.

Autre alternative. Il restent en mode observation sous les 5% du capital, pour ne pas avoir à se justifier ni à se faire repairer en cas de sortie complète, tout en restant en attente du 6 mars, tant fut-il admis qu’elle ne soit pas reporté d’une dizaine de jours pour se mettre d’accord avec Mazars.

On devrait donc avoir des baisses quotidiennes de 2 à 3% en moyenne dans des volumes de 2% du capital tous les jours, jusqu’à la sortie. Et qui sait, il va peut-être, comme début 2024 se mettre à Vader comme à ses vielles habitudes… 😀

D.E. Shaw devrait descendre à 5.1% pour rester sous les radars.

Tout ça arrive juste avant les résultats du 6 mars, donc ça vous donne la tendance

Wallace, un sérieux fonds Londonien, qui fait moitié short, moitié long vient de passer ce soir le seuil de 0.55% de VAD.

La VAD monte à 2.26%. Ca devient un niveau non négligeable.

Si Wallace VADe à 38€, c’est pas pour se racheter à 35€ vous imaginez bien, mais probablement à 25€, qui est pile notre Recomap. Peut-être qu’ils lisent le blog, puisqu’à la fin, c’est toujours le blog qui a raison 😀

A 25€, les Boursomens vont chouiner que la VAD est méchante, qu’il y a un complot, que le prix de l’action n’est pas normal. Et si, messieurs les boursicoteurs du dimanche, vous arrêtiez de nous la faire à la Dennis Krugger sur vos réelles connaissances, et que vous alliez vite acheter des ETF sur le CAC40, lui il monte…

Conclusion : Le petit Jésus est resté seul dans la crèche

Si l’on fait la somme de ces comportements, on arrive à une conclusion amère : environ 5 % à 8 % du capital détenu par ces fonds a été « allégé » sur le marché au cours des 10 derniers jours.

Le message est clair. Les rois mages ont vu quelque chose qui ne leur a pas plu. Peut-être est-ce la lenteur du redressement opérationnel, ou peut-être ont-ils réalisé que la « pépite » Atos, malgré ses lauriers dans le rapport ISG de 2025, reste un géant aux pieds d’argile dans un marché ultra-concurrentiel.

Pour l’analyste financier que je suis, voir 15 % du capital tourner avec une telle chute de prix sans que la VAD n’y soit pour rien, c’est le signal d’alarme ultime. Les initiés « hors-board » sont en train de refiler la patate chaude aux derniers croyants.

Les rois mages font demi-tour. Et ils ne reviendront pas avec des cadeaux.

Avertissement : Cet article constitue une modélisation quantitative basée sur l’observation des flux de marché et ne repose sur aucune information privilégiée. L’auteur consulte quotidiennement le site de l’AMF pour valider ces hypothèses par les futures déclarations de franchissement de seuil.

=====

Atos a attaqué notre blog en justice via une procédure léonine pour le faire fermer en totalité. La probabilité de perdre ce procès est minime et nous ferions appel. Néanmoins, si cela devait arriver, nous vous conseillons de vous inscrire à notre newsletter pour continuer à recevoir les contenus par email.

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER.

Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.